【SocialBeta 营销周报】精选每周平台要闻、报告数据、案例以及栏目主编荐读,旨在为处于剧变当中的营销从业者和品牌操盘手提供更具启发式的内容和观点。

文末添加 SocialBeta 趋势小助手微信:reportsocialbeta,备注【1224】,获得本期部分精选报告合集。

栏目主编推荐

①前瞻 2024 营销趋势:α 世代、反向消费......10 个关键词值得关注

推荐理由:回望 2023,想象中的报复性消费并未出现,相反,「反向消费」的降级现象更为明显。收缩、精细、审慎成为营销的主题,AI 技术的高速发展也似乎引领着营销行业的新一轮变革。

站在年关路口,资深营销专家@寻空从低增长背景切入,结合具体品牌案例,展望 2024 年消费转型与营销趋势动向,提炼出 α 世代登上营销舞台、情绪营销红利延续、KOC 运营取代头部、视频号商业化、AIGC 渗透营销和新消费转型等十大趋势,为布局 2024 年营销策略提供借鉴。

②TOM FORD、FILA、思念食品......近期值得关注的 10 个整合营销大事件

推荐理由:基于对平台营销 IP 的持续关注,SocialBeta 以此为观察切口,聚焦新品上市、周年庆等品牌大事件整合营销,按周梳理整合品类各异、玩法多元的品牌大事件。

本期共收录 10 个整合营销大事件,主要集中于服饰、美妆个护、食品行业。聚焦年末赠礼场景,品牌纷纷上新节日限定新品或开启限时礼遇,此外平台也适时攒局,以多个专场活动助力服饰、家居、数码等品类实现销售爆发。

值得一看的数据报告

①2024 中国数字营销趋势:社交、短视频仍是资源重点,近场户外流量增势显著

秒针营销科学院联合全球数字营销峰会 GDMS、营销智库 M360 共同发布《2024 中国数字营销趋势报告》,基于 对 20 多个行业,257 位广告主的调研,预测中国 2024 年营销市场趋势。

整体上,有 43% 被访者认为明年整体投入会下降,这一比例在中小预算广告注重比重更高,超过半数。2024 年,中国市场企业整体营销预期费用(含传统及数字)平均增长率为 11%,但较往年,预期增长幅度下降。

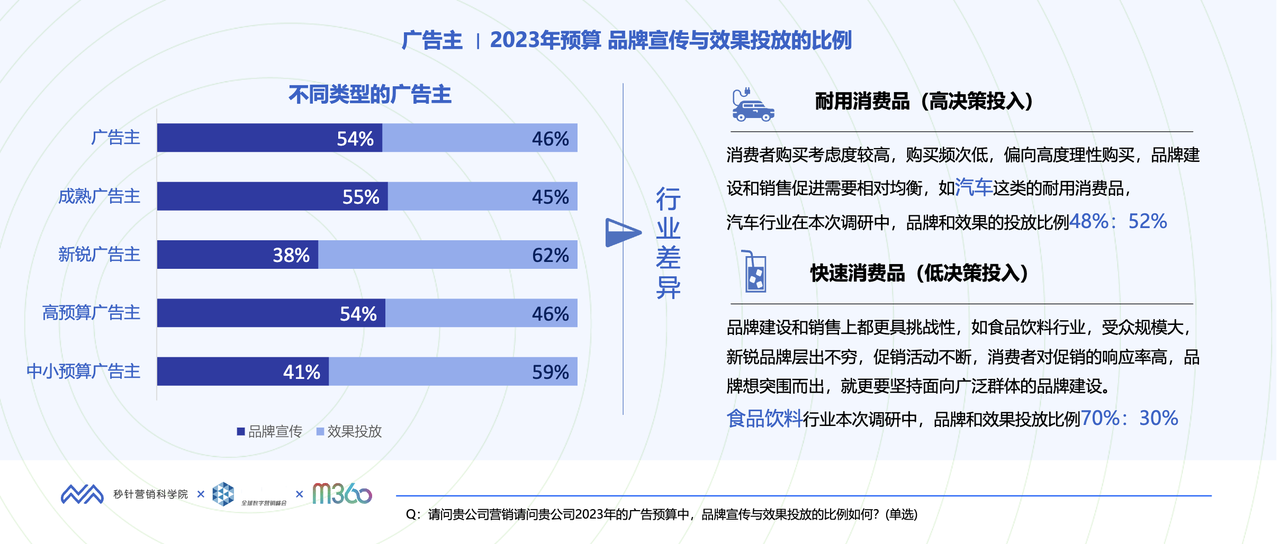

从品效目标来看,较 2023 年,2024 年广告主对「品牌」目标的期待有所回升,「效果」目标有所下降,然而实际到预算分配时,选择增加品牌预算的占比只有 36%,增加效果预算的占比则高达 64%,观点和行动存在割裂。相比之下,成熟广告主、高预算广告主 2023 年在品牌宣传上有更高的投放比例。行业方面,相比起耐消品,快速消费品更需面向广泛群体的品牌建设。

在营销媒介选择的挑战方面,「效果难测量和验证」、「营销 ROI 难提升」在近 3 年的调研中一直是挑战排名的前 2 位。数字化转型、累积数据、搭建营销平台成为被广告主高度认可的观点方向。

流量方面,移动互联网和户外将成为增投趋势,社媒是未来最受关注的广告场景,特别是高预算广告主对此的关注度更高。从互联网资源类型看,社交、短视频仍是重点,分别有 83% 和 76% 广告主选择投放,直播较去年选择比例下降 20%,降幅最大。电商、搜索、垂直媒体的比例也有不同程度的下降。

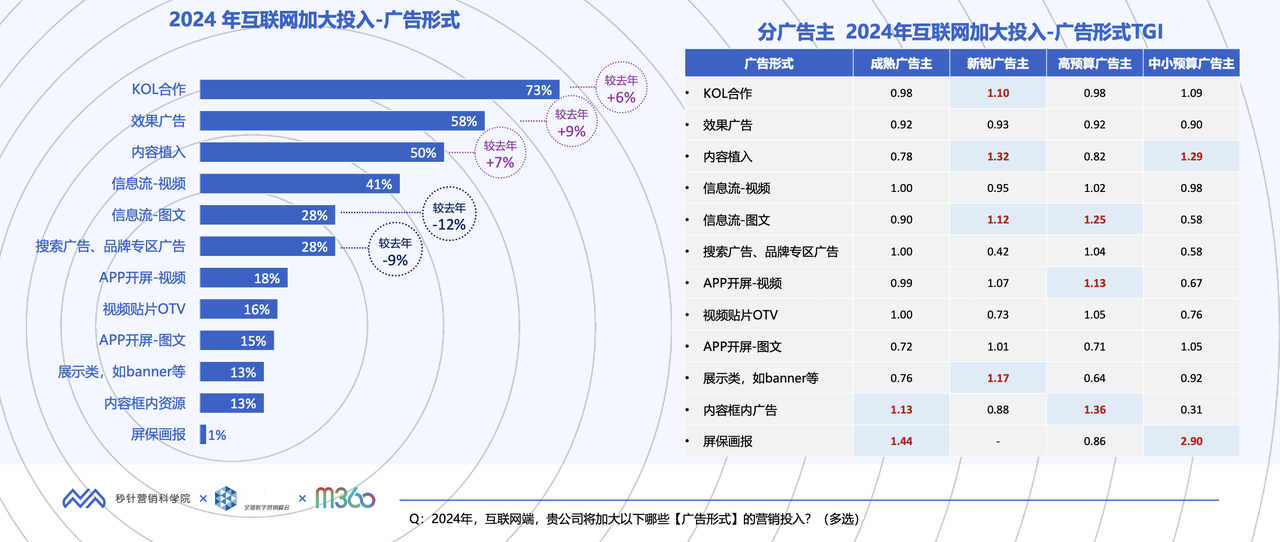

具体到广告形式上,互联网端,KOL 合作、效果广告、内容植入位居前三位,并且增投比例较去年均有提升。电视端主要增投在 OTT 及央视资源类型,形式以开机广告和内容植入最受关注。户外多数资源类型的增投比例高于去年,特别是新锐广告主、中小预算广告主增投比例更高,主要增投在楼宇电梯和 LED 大屏。

针对未来的价值洼地,报告总结出社区近场渠道及户外场景、移动终端媒体、社交媒体的搜索流量入口、短剧营销、家庭 OTT 流量等几大方向。

②2023 中国互联网核心趋势年度报告:广告营销从「卷流量」到「卷内容」

QuestMobile 发布《2023 中国互联网核心趋势年度报告》,报告聚焦中国移动互联网整体活跃使用情况及媒介渠道流量数据,分析平台交互应用及变现模式的新趋势,并进一步展望未来广告营销及品牌营销的可行路径。

• 技术创新:智能网联、生成式 AI 大模型与 VR/AR 技术拓展商业使用场景,助推智能汽车、互联网营销与游戏行业发展。其中,生成式 AI 基于其自动化和智能化特点,成为国内互联网企业的「必争之地」,如百度利用文心一言打造新型工具类应用流量入口,快手基于平台图文影音内容助推模型训练。未来,技术创新将进一步拓展商务使用场景,更全面地与现实接轨。

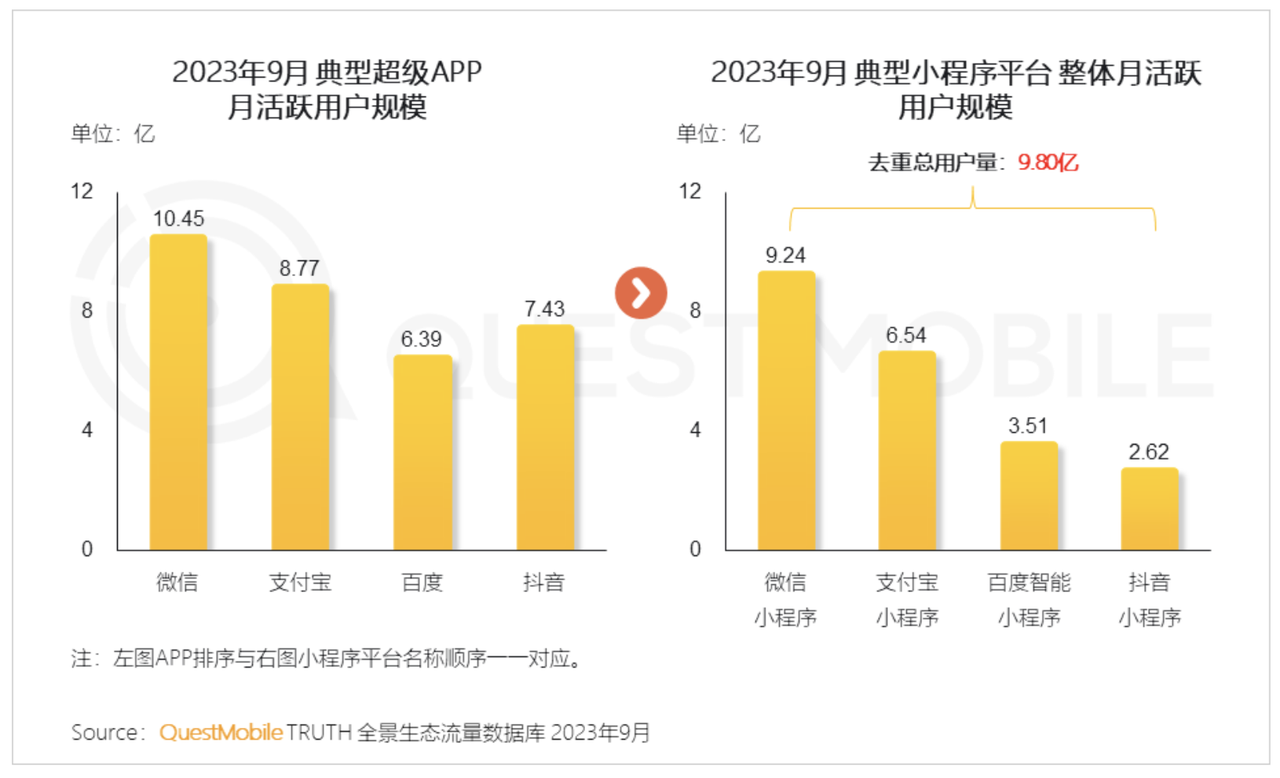

• 流量渠道:APP、小程序和电视大屏多渠道涵盖用户,其中小程序整体流量已接近 10 亿,成为移动互联网不可或缺的导流渠道。在内容传播方面,主流传播渠道愈发丰富,其中视频类内容平台强调基于自身平台用户特性,针对性进行内容生态建设。线上影视综总量供给回归,前三季度爱奇艺、腾讯视频 OTT 应用流量同比显著增长。

• 平台商业化:互联网市场收入规模持续稳步提升,平台基于需求侧兴趣内容及消费偏好变化持续优化商业策略,如爱奇艺根据原创影视 IP 用户内容而创衍生 IP 周边,在沉淀剧粉同时强化连接。在供给侧,平台提升软硬系统能力,拓展商业化业务边界,如美团和饿了么等生活服务平台优化用户触达和订单管理能力,提升服务商家人群规模。

• 广告营销:破圈触达成为媒介策略重心,未来将进一步基于人群从「卷流量」走向「卷内容」。2023 年,广告主更注重借助多触点提高曝光,通过多场景跨屏营销链接种草。在内容营销层面,提高内容效率,实现内容与广告一体化成为广告主核心诉求。

• 品牌营销:内容形式趋于多元的整合营销将成为大势所趋。「短平快」的短剧、声音杂志、诗集等新兴表达载体推动品牌「有形化」。此外,新媒体营销矩阵成为私域建设关键,如天猫借助微博平台传播推动「品牌私享会」私域拉新。值得注意的是,文化营销成为以小视角撬动大圈层的特别技巧,在地化营销、节日营销、文化输出、新中式都成为文化消费新动力,对传统商业逻辑进行更新。

③2024 年消费者和媒介趋势报告:即时享受和沉浸体验成为消费新趋势

群邑智库发布《于无色处见繁华·2024 年消费者和媒介趋势报告》,报告从消费者心智角度出发,结合一线媒介运营和投放经验,总结七大消费者趋势和相关媒介趋势。

• 活在当下:消费者更强调即时享受,关注精神愉悦。在消费方面,消费者趋于评估消费与需求之间的关系,不再过度囤货,并期望购买短期会员来打破长视频之间的内容壁垒。其中,消费者对于娱乐、旅游消费意愿增强,对储蓄、房屋、信贷消费意愿减弱。

• 知情达理:情感价值传递成为品牌的核心。消费者更倾向在线上搜索了解后下单,变得愈发「专业」。疫情也使消费者更看重健康和安全,因焦虑而「未雨绸缪」。同时,感性上,消费者更期待与品牌有深度的价值连结,愿意为符合自我个性与表达的品牌买单。

• 归属为先:消费者更信赖中国品牌,看重家庭场景消费。家国情怀加持下,华为、小米、霸王茶姬等国货在 2023 年更加出圈,露营、爬山成为家庭团聚消费新场景。

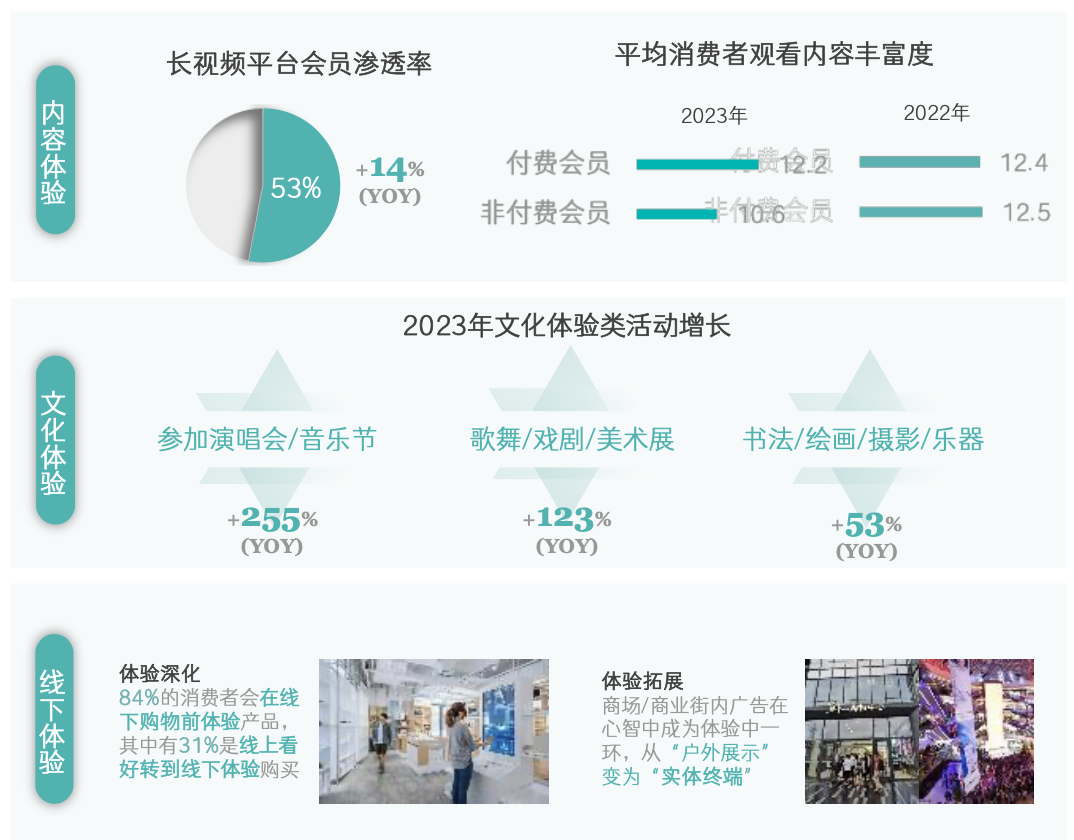

• 融合体验:线上种草与线下打卡相结合,消费者更看重沉浸式消费体验。在线上,消费者开始在更多平台及比价软件加强对产品价格认知,在线下,演唱会、戏剧等文化体验类活动参与同比大幅增长,线下体验成为消费者从种草跨越至下单的重要环节。

• 它新自新:基于对风格与个性的期许,消费者更希望「参与」新品发布过程。报告显示,56%的消费者表示经常在新产品上市的第一时间购买,同时愿意尝试市场上更多品牌。

• 表里兼备:从看重品牌名气到看重产品品质,消费者更加「求真务实」。在外观设计上,「颜值经济」呈现个性化趋势,多巴胺、美拉德等时尚风格驱动消费选择。在产品品质上,消费者更加注重成分与实际功效,「成分党」成为 2023 年护肤市场的消费趋势。

• 指尖世界:平台内容供给充分,消费者基于自身个性偏好,更加追求圈层化共识。数据显示,近 3 年来在平台内容分发机制影响下,消费者趋于打造个性化信息域,共识基础减弱。

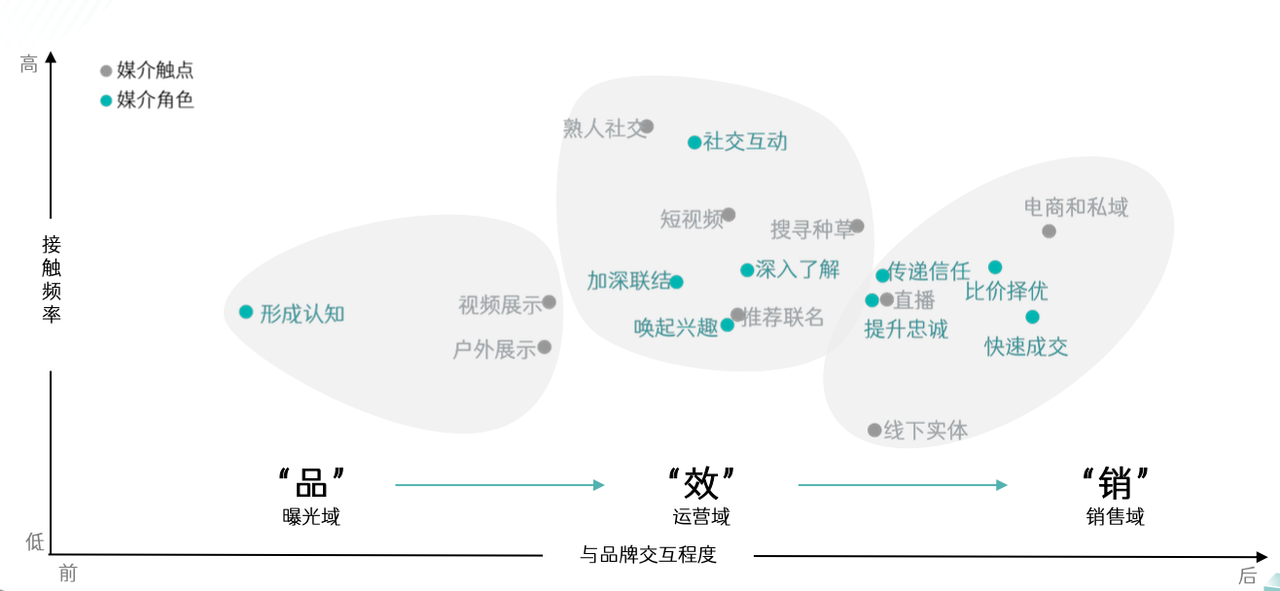

在 2023 年,媒介平台串联品、效、销三大板块,电商占据销售大头。在 2024 年,媒介将全链路分工细化,衍生更多更短路径,结合内容生态及线上线下联动体验,在推动消费者决策更加即时的同时,让消费者决策链路更短。

④2023 消费者个护美妆趋势洞察:更精细、更科学、更个性

益普索中国发布《2023 消费者个护美妆趋势洞察》,报告个护美妆消费市场更精细、更科学、更个性的趋势动向。

整体而言,美妆个护行业规模保持稳定增长,消费者复购心智养成,愈发追求高品质个护产品。其中,美护发消费金额及增速最快,女性护理在复合增速上呈较大潜能。个人护理市场呈现以下三大特点:

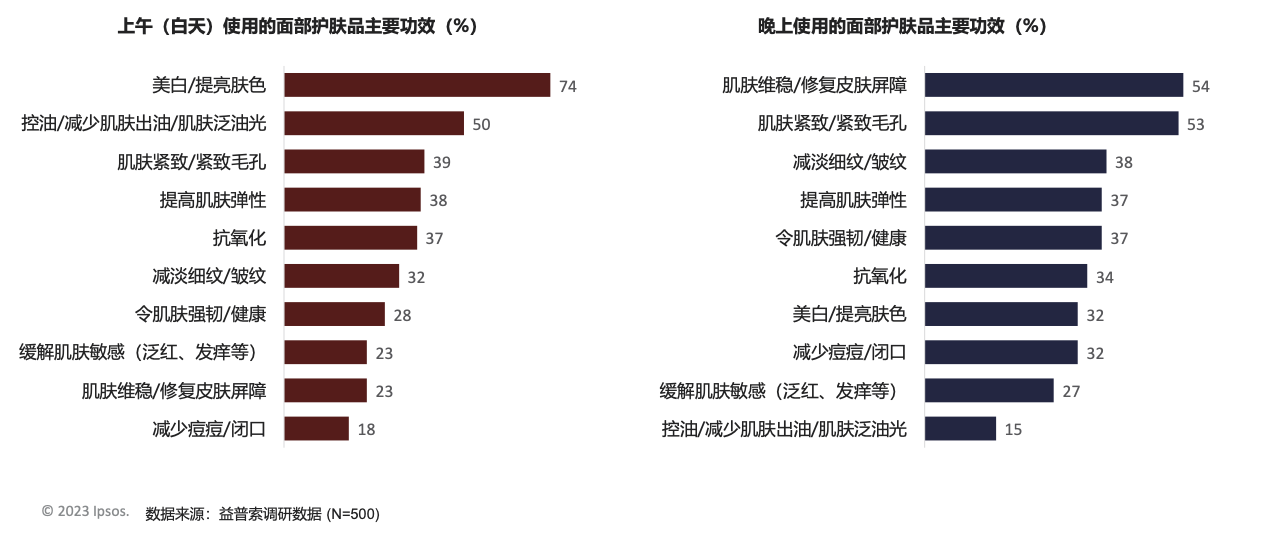

• 更精细:「早晚分时分效护肤」切入消费者心智,「成分党」推动消费者科学护肤概念升级,个护成为个人化与社交化的情绪载体。「早 C 晚 A」等分时使用概念逐渐为消费者接受,早晚搭配、季节组合型产品更受欢迎。

• 更科学:在功效细分的推动下,消费者对于科学护肤成分更发关注,47%的消费者会钻研详细成分和配方,理性谨慎购买产品。兼具性价比与功效、成分环保和可信的原料配方是 2023 年女性个护消费的新偏好。

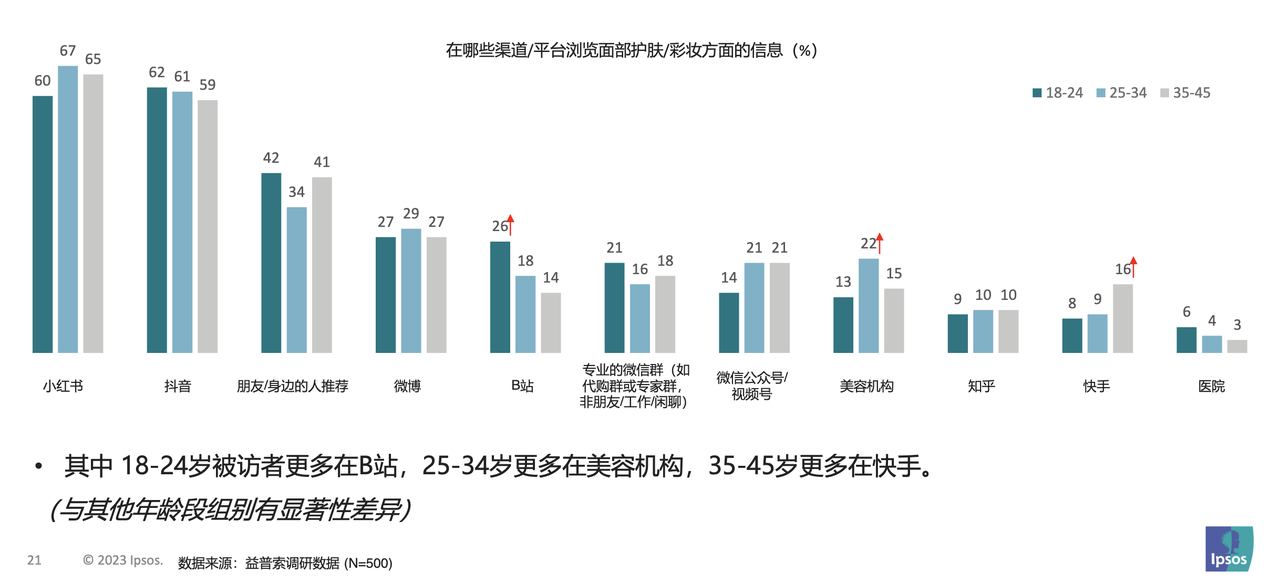

• 更个性:在消费意愿上,消费者更关注自我诉求和场景需求。小红书、抖音和口碑推荐是消费者最主要获取信息「种草」的渠道。打工妆、约会妆等「妆设」成为社交媒体热门话题,一线年轻女性更注重不同场景下的妆发护理。此外,身体、头发洗护产品的香味及设计对于消费者具有情绪价值的额外帮助,符合消费者个性与社交需求。

⑤中国智造 3C 家电行业白皮书:家居家电「一体化」,小家电显示赠礼属性

巨量算数联合 GfK 发布《2023 中国智造 3C 家电行业白皮书》,聚焦行业趋势、发展变化、品类破局点和成功案例,展开深入剖析。

自 2008 年以来,中国 3C 家电市场规模稳步增长,预计 2023 年零售额规模将达到 21596 亿元,同比增长 4%。与此同时,中国品牌也纷纷加大在全球市场拓展自主品牌业务的力度,据 GfK 全球监测数据,2023 年上半年中国品牌海外市场零售额同比增长 10%。

消费者方面,GfK 消费信心调研显示,6 成消费者在消费时更倾向选择中国品牌;00 后成为支持国货的先锋;女性群体对中国品牌的支持度更高。此外,中国消费者对中国「智造」3C 家电产品认同感最高的是「创新科技」和「质量过硬」两大要素,占比均达到 48%。

具体来看,大家电市场规模较大,预计 2023 年大家电市场规模达 7393 亿元,同比增长 8.3%。 消费者对大家电「一体化」的期待不断提高,以适配各类装修风格和场景。80、90 后成熟青年为主要消费人群,产品质量是其首要考量。空调、冰箱、洗衣机等品类呈现出追求「高质价比产品」的消费倾向;而干衣机、嵌入式一体机、洗碗机、 净水设备等「提高生活舒适度」的产品愈发受消费市场欢迎。高端化、以人为本的技术突破、创新品类将成为主要破局点。

小家电方面,2023 年市场规模将达到 1478 亿,较 2013 年整体规模近乎翻倍。传统品类如烹饪、环境类占有率趋向稳定,清洁类、个护类等新兴品类呈现出较大发展空间。数据显示,2023 年 1-9 月清洁类产品零售额份额占比高达 24%,大幅高于其它品类;而个护类产品份额提升至 19%,是增幅最高的品类。 同时,内容电商也带动了小家电的礼品属性,尤其是七夕和 38 节点表现突出。

对于 3C 数码产品,67% 的消费者在调研中表示会选择购买中国品牌。 同时,以手机为代表,中国品牌实现了全球化的进军,品类话语权日益提升。据 GfK 数据,2023 H1 中国手机品牌在海外市场(不含北美)的销量份额达到 42%,较 2018 年同期增长了 13%。人群方面,3C 数码产品用户群以 Z 世代、高线城市男性为主,核心技术引领、高端设计先行、内容与节点营销、纵深场景应用 4 大路径将创造新兴机会点。

优秀案例精选

本周上榜的有奥乐齐、上海迪士尼度假区、中国银联等 7 个品牌。

公司机构和个人投稿,或者对于栏目的升级有更多建议,欢迎联系栏目主编 Juni(juni@socialbeta.com)。未来,我们希望有更多内容合作伙伴和读者加入荐读,让更多有价值的好内容被更多人看到。