【SocialBeta 营销周报】精选每周平台要闻、报告数据、案例以及栏目主编荐读,旨在为处于剧变当中的营销从业者和品牌操盘手提供更具启发式的内容和观点。

文末添加 SocialBeta 趋势小助手微信:reportsocialbeta,备注【0326】,获得本期部分精选报告合集。

栏目主编推荐

①数字化营销转型的十个数据大坑(二):对流量投放效果,没有真正真实的认知

推荐理由:流量投放是企业数字营销中不可或缺的一环,流量竞争也愈发激烈,但在流量投放效果的认知上,许多企业因其判定标准单一的局限性导致后期决策失误。

在本文中,纷析咨询创始人兼 CEO @宋星指出,ROI 是衡量广告投放效果的重要但不唯一的指标。流量有不同的目的和属性,且不同的营销诉求需要匹配不同属性的流量,基于此,作者从 AIPL 模型入手提供了不同流量属性的评估指标。此外,对于流量的衡量很多时候还需要借助多个指标的联动建模,并从投放场景维度上对流量效果进行综合衡量,如此才能够得到相对真实的评估结果。

②107 岁的宝马还能拍点什么新东西?

推荐理由:广告片作为品牌营销的主要手段,各大品牌也在内容和形式上不断力求创新。在本文中,SocialBeta 通过宝马与坏猴子影业合作的三支「庆生影片」,展现品牌如何借助电影影像完成自我表达。

在 SocialBeta 看来,此次宝马大开脑洞,以「未来世界」为设定,不仅在视听创意上下了功夫,更是将内容聚焦到有意义的社会话题和前沿的未来命题上来。以电影为媒,借以青年创作者的先锋表达,宝马找到了凸显自身品牌个性和态度的范式,这类专业短片内容的意义也不再局限「品牌广告」的范畴,更是作为影像作品,在年轻人青睐的艺术表达形式中占据了一席之地。

③ 豆瓣 9.1 分,淘宝的「长广告」

推荐理由:当下内容市场上的作品数不胜数,品牌要如何赢得消费者的注意力?什么样的内容才具备流通性?品牌还能怎样做内容?淘宝拍摄的纪录片《这货哪来的》就这些问题,给出了一种解法。

SocialBeta 认为,品牌拍纪录片本身并非新鲜事,而《这货哪来的》制胜的法则更在于,在商业规则之外,从人文视角出发,深入挖掘并立体呈现了一个个鲜活的商家个体,让他们用自己舒适的方式讲述真实故事。通过各类产业的交织呈现,整部纪录片也将所有故事编织成了一张复杂系统的网,连接起 B 端小商家和 C 端消费者,引发广泛共鸣的同时,达成了品牌的社会情感沟通诉求。

值得一看的数据报告

①2023 居家消费新趋势:年轻人的家,档次上来了

场景实验室联合京东居家发布《2023 居家消费新趋势》。报告系统梳理了京东平台用户趋势与品类增速,发布居家消费 5 大新趋势:

• 趋势一:即兴生活。消费者更偏爱灵活、轻量、自由的家居方案。例如「积木式空间」借用碎片空间实现功能组合,多功能边桌、电动升降桌的轻量家居受到追捧。此外,「小家扩容」满足消费者寻求个性表达的需求,根据数据调研,报告指出收纳用品、定制家具销售规模增长,多功能收纳成交额增速明显。

• 趋势二:疗愈倦怠。消费者从家装的风格表达以及家具除视觉外的感官参数上提升家的情感疗愈价值。「搬入户外」新消费场景下森系元素遍布家庭各个角落,户外多功能露营产品成为新的家居日用产品形态。与消费者睡眠有直接触点的各类床品、服装等趋向智能化并注重提升材料质感,有间接触点的产品,例如静音家具、助眠香薰等为消费者全方位打造「沉浸睡眠」。

• 趋势三:智能友好。新一代消费者追求新家电对于家庭生活品质和效率的提高,出现「设计智慧家」消费场景。在用户最想增加的电器名单中出现嵌入式洗碗机、新风空调等嵌入式方案较为成熟的家电,有超过 20 个融入日常的智能化产品在 2022 年京东双 11 期间成交额同比增长超 5 倍。此外,家居消费追求「全龄友好」,既要适老化又要从功能性到育儿观上都利于儿童居住,家庭健康重要性突出。

• 趋势四:美术馆家庭。在「色彩主义」消费场景下,色彩的 C2M 可运用到涂料、瓷砖、地板等各品类中,色彩厨具的成交额上涨。在兼具实用和审美的「功能型美学」下,插座、开关、门锁等产品走向装饰化、艺术化。蓝牙音箱、黑胶唱片机等「氛围道具」以及精油、香薰等具备独特气味的各类产品,能够营造出年轻人追求的室内氛围感,受到热捧。

• 趋势五:开发新角落。「新社交中心」消费场景下,家用咖啡机、手冲壶、吧台桌椅等产品的介入打造了家庭的小酒馆时代。同时,健身房、电竞房等室外娱乐场景也被定制装修在家居的某个角度。「博物式收藏」成为受到青睐的新居家消费场景,消费者通过「化妆台 Plus」完成产品分类和存放,部分新生代父母为儿童提供专属玩乐区,「潮玩潮鞋」收纳火爆,带动挂壁收纳盒等「收纳摆件」销量提升。

基于以上调研,报告指出居家消费正在进入一个围绕人的「向内时代」,具体体现在以下三方面。用户向内生长, 从追逐流行到自我审视,从功能升级到情绪寄托;行业向内生长, 深入具体的品类细分与场景开发,存量之下的「内功」成为新增长点;平台向内生长, 深化品质与服务,发力涵盖全场景的一站式解决方案。

②2022 流量实效现状:正常流量占比、KOL 有效粉丝比例均提升

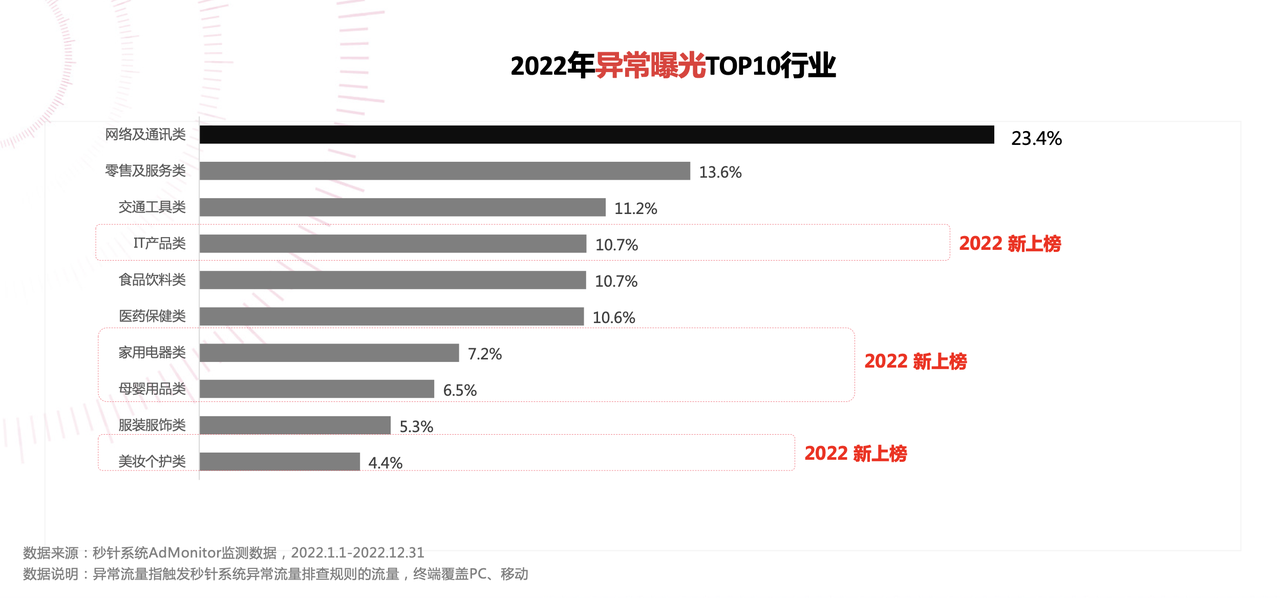

秒针发布《2022 流量实效现状及 2023 实操建议》,进一步升级往期《异常流量报告》概念,分析当下流量现状的同时,为从业者提升流量效率,优化营销实效提供参考。

整体上,2022 年全年互联网广告正常流量占比超七成,较上一年提升 1.8%。广告联盟和垂直媒体整体流量质量相比其他媒体类型较差,异常曝光和点击占比高于其他媒体类型。从各垂类看,家装类垂媒异常曝光最为严重。在异常曝光前十位的行业中,网络及通讯行业异常曝光占比最高,达到 23.4%。IT 产品类、家用电器类、母婴用品类以及美妆个护类行业在 2022 年首次进入异常曝光前十位。在异常点击前十位行业中,交通工具行业最为严重,IT 产品类、母婴用品类及休闲娱乐行业首次上榜。

KOL 方面,整体上 KOL 有效粉丝比例提升。2022 年,KOL 平均无效粉丝下降 1.6%,平均无效粉丝占比为 53.2%,尾部 KOL 的含水量更高,约占到 54.3%。分行业来看,交通工具、母婴亲子类 KOL 无效粉丝占比相对较高,食品饮料、美妆个护 KOL 无效互动占比相对较高。

私域流量中,汽车行业私域中存在多种异常行为。据监测,车企网站中有平均 3.7% 用户为异常用户,产生了总量占比的 17.2% 异常浏览量。有超 5 成车企网站留资存在异常,同比上涨 32%。

NEW TV 端整体流量质量提升,正常流量上涨 2.5%。休闲娱乐行业异常曝光占比再居榜首,比例高达 48.7%。从广告位类型来看,各广告位异常曝光比例均有下降,但「屏保」类型广告首次上榜,异常曝光占比就高居榜首,达到 34.8%。

线下广告方面,2022 年全年户外监播异常点位率为 7.2%;广播广告异常占比 6.6%;户外数字屏监播异常点位率为 2.2%。在 4 大场景中,火车站、地铁站媒体异常率超过 5.0%,飞机场场景内,媒体未上刊比例最低。

③2023 中国奢华品报告:消费者对可持续提出更高期待

罗德传播集团与精确市场研究中心联合发布《2023 中国奢华品报告》。

整体上,消费者信心反弹。在本轮调研中,52% 内地受访者预期增加奢侈品花费,超越 2020 年疫情前数据(44%)。从品类来看,内地受访者预计将在大部分品类投入更多花费,其中,服饰(53%)、奢华旅行(52%)、高端餐饮(48%)的消费意愿增长更为显著。

消费者对线上购买的信赖度显著提升。品牌官网(54%)、京东(56%)、天猫淘宝(53%)仍是内地受访者选购奢侈品的主要渠道。节省时间(46%)、更方便地购买产品(44%)、更便捷地浏览品牌产品(43%)是内地受访者青睐线上渠道的主要原因。

Z 世代在奢侈品消费中的潜力显现。有 31% 内地受访者在 21-25 岁阶段首次购买奢侈品,香港地区则更早,近 4 成受访者在 20 岁之前拥有了自己的第一件奢侈品。

在明星名人与 KOL 推荐方面,两地消费者均对品牌付费赞助有较高接受度。就细分品类而言,受访者主要在选购珠宝、时装、高档化妆品、鞋履时更多地考虑明星名人与意见领袖的推荐。

报告对奢侈品领域的中国品牌、元素也给予了持续关注。在对比中国与西方品牌在不同维度表现时,中国品牌在每一项维度的得分均比上年增长 5%-10%。由中国设计师操刀的品牌也得到了积极的反馈,54% 内地受访者与 35% 香港受访者表示会在未来 12 个月增加购买中国设计师品牌。其中,愿意增加购买的内地一线城市受访者占比高达 62%。

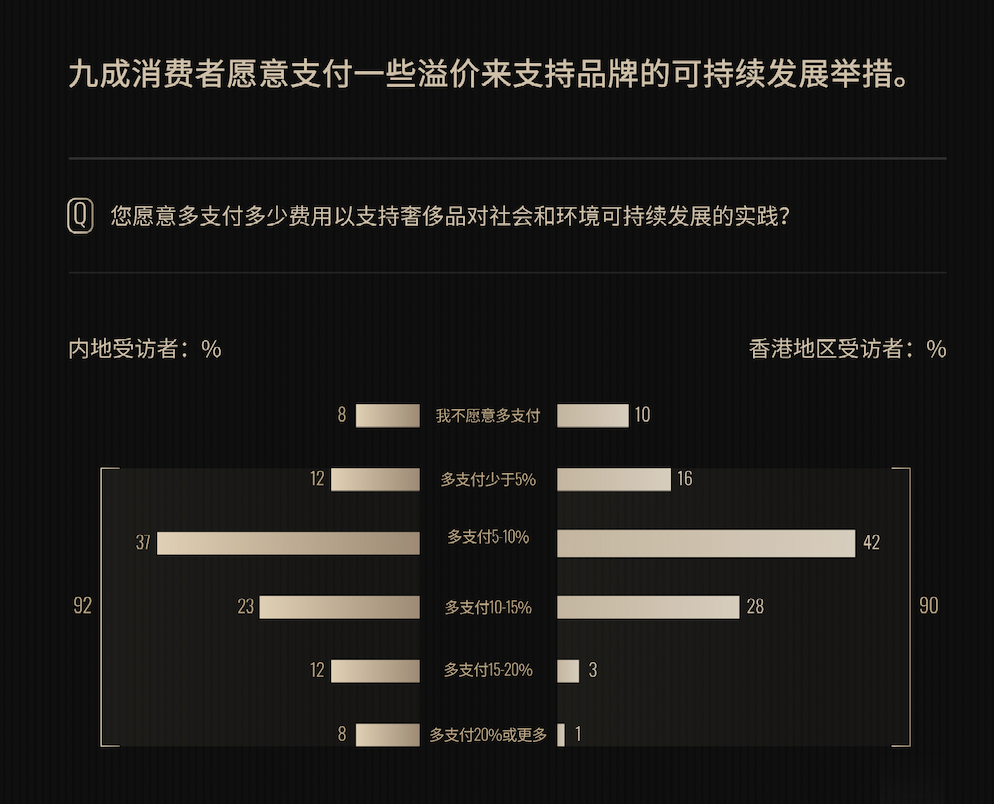

在对可持续的态度上,83% 内地受访者和 76% 香港受访者认同可持续发展的重要性。针对奢侈品品牌,两地均有 80% 的受访者认同其在可持续发展过程中应该扮演重要角色,有超九成受访者愿意多支付费用以支持品牌的可持续实践。但同时,仅 73% 内地受访者与 66% 香港受访者认为目前的奢侈品是可持续的,这一比例较上年分别下降 20% 与 9%。其中,仅 52% 中国内地 Z 世代受访者对此表示认可。报告认为,这一变化趋势反映出年轻消费者对可持续理念的了解不断深化,对奢侈品品牌在可持续领域行动提出更高期待。

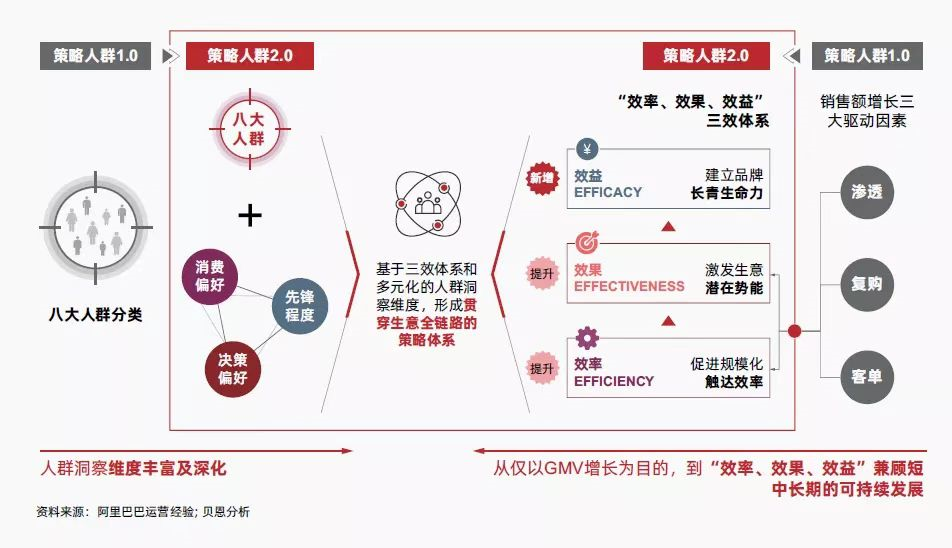

④天猫策略人群 2.0 :注重「效率、效果、效益」三重价值实现

天猫联合贝恩发布「天猫策略人群 2.0」。报告指出,时下消费者在决策中调动的因素越发多元,整体呈现出以下 3 组决策逻辑:

• 感性与理性:消费者在自身对于商品需求层次的影响下,其购买决策行为可分为信息驱动型、情感驱动型、习惯驱动型、自我满足驱动型四类。在某些品类的购买决策上表现得很理性,但在一些「为爱奔赴」的品类上反而主要受到「感受」的影响。

• 实用与讲究:消费者基于对溢价敏感度的差异,在基础品类上选择「平替」,而对于兴趣品类愿意支付溢价,消费者购买高价产品的笔数年复合增长率更高。

• 自我与社群:为了寻求自我在社群中的归属与认同,影响消费者决策的不再仅涉及个人的偏好选择,逐步向外延伸到身份、情感等激励因素。

对此,报告依据升级的学科基础和数据逻辑,从消费偏好、先锋程度和决策偏好三大维度向品牌提供了相较于策略人群 1.0 更为全面和精确的人群消费属性刻画。

• 消费偏好:反映消费者圈层兴趣爱好、生活方式、情感和社交需求的重要维度。结合消费者不同品类消费的实际行为(如基于浏览/加购/购买品类、跨品类消费等刻画),帮助商家明确消费者的圈层类型和生活方式偏好,了解和定位消费者「喜欢什么」。

• 先锋程度:根据消费者基于不同行业/类目的新趋势、新风格、新品类以及新品的接受度和敏感度定义「先锋程度」,进一步让商家了解消费者对某一风格、品类、趋势「有多喜欢」。

• 决策偏好:通过洞察价格、导购方式等购物时的决策因子对于消费者购买行为的影响情况,让商家知晓消费者「怎么购买」。

此外,报告还从效率、效果、效益三效出发升级落地场景,并结合「1+3 模式」和「三效体系」,具体描绘出可全方位提升短期效率、中期效果和长期效益的解决方案。相较局限于电商运营场景的策略人群 1.0,报告延展到各部门、全链路人群运营上,总结出品牌定位、人群拓新、产品创新、人货匹配、精准营销、忠诚度提升、长效追踪、投资决策八大运营场景。

⑤消费电子行业经营趋势白皮书:9 大关键场景洞见增长新机

天猫联合安永咨询发布《消费复苏期消费电子行业经营趋势白皮书》。

从宏观环境来看,报告指出,消电市场规模将在 23 至 24 年回暖,逐步迈入稳定期。就消费者行为来看,消费者的信心逐步恢复,购买决策趋向理性,「价值因素」仍然是主导地位。在产品供需端,以小家电为代表的细分产品成为市场热点,「垂类长尾产品」由于渗透率偏低、单价较低以及爆类潜力大等优势在市场上脱颖而出,同时年轻客群、下沉市场客群和女性客群成为三大重点客群。

在消电购买消费者驱动上,主要呈现四大趋势:

• KOL/KOC「内容种草」成为常用的营销手段。品牌通过短视频、直播等多渠道和形式精准定位目标消费者,其中,「聚焦生活场景+结合内容互动」的渠道成为场景营销的首选模式。

• 内容认同与共鸣成为鼓励年轻群体消费的动力。就年轻人来说,他们既是内容的分享者也是生产者,以自传播式、推荐式、邀请式为主的社交与互动方式深受 90 后群体的青睐。「娱乐化」「垂直化」「场景化」成为国内消电产品推广的主要策略。

• 金融服务成为影响消费者对「价格」及「服务」感知的因素。低价好物及分期优惠成为很大程度上影响了消费者的购买决策。

• 消费场景细分并且更贴近于生活。个人喜好、价值信仰以及生活习惯成为群体消费行为的新特点,由此消费人群的行为逐渐以「生活方式」为核心。

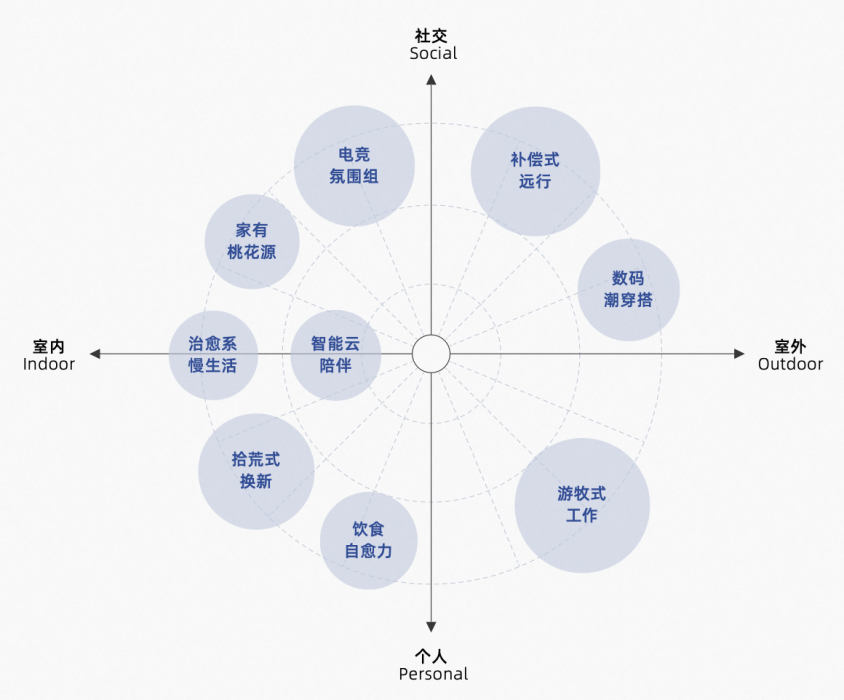

在关键产品消费趋势方面,天猫基于消费者行为分析及调研等途径,总结出以下九大关键场景,为品牌新品研发和产品布局提供了思路。

面对以上现状,天猫全新升级的 DTC 生态解决方案围绕 CLVM 和 PLVM 双轮驱动模型,为消电行业品牌价值升级提供了新零售模式升级。

在消费者全生命周期运营 (CLVM) 上,天猫 DTC 生态解决方案提供了多方合作,连通消费者旅程中公域和私域、天猫站内和站外的全渠道触点,对各大类策略人群的经营方案进行升级,有效帮助品牌提升客户渗透率。在货品全生命周期运营 (PLVM)上,天猫 DTC 生态解决方案在货品健康度指标、趋势洞察能力、新品及新系列运营策略、商品内容化产品矩阵方面均有升级。

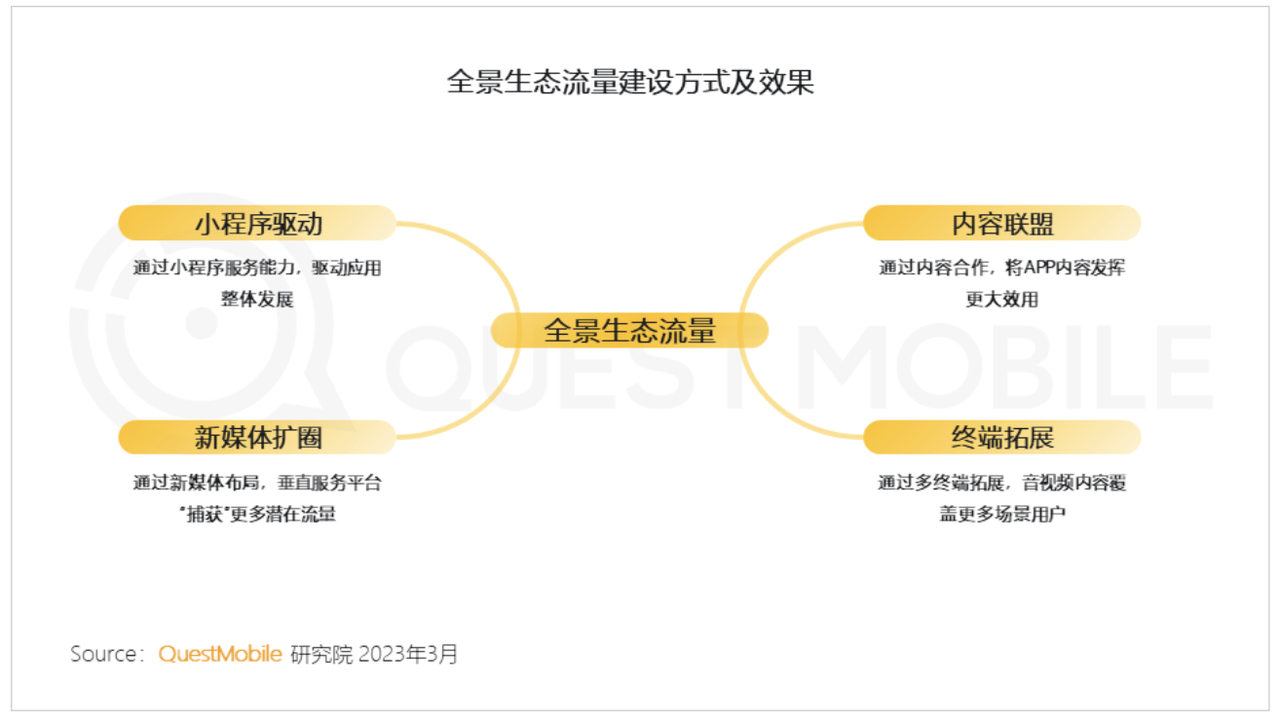

⑥全景生态流量春季报告:小程序打开增量空间,新媒体捕获潜在流量

QuestMobile 发布《2023 全景生态流量春季报告》。

报告指出,随着全网用户规模突破 12 亿,日常 APP 的使用也趋于稳定。整体上,行业流量主要集中在微信、淘宝等有关即使通讯和综合电商的头部应用中,数据显示,在 TOP 10 行业中,除在线音乐、手机银行外,其他行业头部 APP 渗透率均超 60%,流量头部集中度明显,新应用较难在市场上脱颖而出。

与此同时,依附超级 APP 的小程序生态繁荣发展,为平台/品牌流量发展打开增量空间。数据显示,2023 年 1 月,19 款应用在小程序流量加持下实现亿量级突破。此外,新媒体官方号也成为品牌私域流量的重要渠道之一。

随着 5G、物联网等技术发展,生态流量场景呈现出「跨应用」和「跨终端」两大模式。前者主要以 APP 内容合作、移动网页等形式;后者则是拓展出居家、运动及出行三大场景,智能音箱、智能电视等应用逐渐覆盖到人们的日常生活中去。对此,报告进一步分析了小程序驱动、新媒体扩圈、内容联盟、终端拓展 4 类全景生态流量建设的方式及其效果案例。

此外,报告展示了在「APP+ 小程序」模式下,全景流量对各行业发展格局的影响。

• 生活服务行业:由于小程序给人们日常生活带来的极大便利性,外卖、快递等场景的应用规模不断扩大。同时,电信运营商小程序如中国移动、中国电信的功能不断完善,吸引了更多年轻和银发群体的关注和使用。

• 移动购物行业:头部电商平台如京东、拼多多等旗下的小程序服务能力逐渐提升,有效带动了用户的多场景应用。小程序也为美团优选、唯品会等应用提供了大量流量加持。

• 办公商务行业:人们使用效率办公类的应用次数显著提升。各大办公应用丰富内部功能,加深产品互通连接,使得用户规模持续增长并体现出充足的增量空间。

• 旅游服务行业:当下良好的出行环境带动了旅游出行消费市场的恢复和快速发展。同程旅行、携程旅行用户规模行业领先。同时,旅游业的恢复为民宿市场带来了经济效益,尤其是本土民宿平台。

本周平台要闻

①腾讯发布 2022 年财报

腾讯公布 2022 年第四季度及全年财报。报告指出,2022 年,腾讯总营收达 5546亿元人民币,净利润达 1156 亿元人民币。其中,在通讯及社交板块,2022 年第四季度小程序和视频号使用时长分别为 2021 年同期的两倍和三倍。在数字内容方面,收费增值服务付费会员数达 2.34 亿,其中,视频付费会员数达 1.19 亿。而网络广告业务方面同比增长 15%,第四季度营收达 247 亿元人民币。另外,在网络游戏板块,腾讯在本土市场游戏中仍保持领先地位,在第四季度中,国际游戏业务贡献了游戏收入的 33%。

优秀案例精选

本周上榜的有美团酒店、腾讯地图、星巴克等 5 个品牌。

长按以下二维码

添加 SocialBeta 趋势小助手

备注【0326】

获得本期报告部分精选内容

*注:为便于及时回复,添加后请备注

【公司/品牌名称+职位】

公司机构和个人投稿,或者对于栏目的升级有更多建议,欢迎联系栏目主编 Juni(juni@socialbeta.com)。未来,我们希望有更多内容合作伙伴和读者加入荐读,让更多有价值的好内容被更多人看到。