编者按:本文图文精选整理自麦肯锡《2016 中国汽车消费者调查报告》,如需报告全文,可前往麦肯锡官网获取。

今年 3 月,麦肯锡对 3500 多名消费者进行了调研,聚焦消费者对于汽车消费行为和态度的改变。

调查显示,随着中国消费者对汽车的热情有所减退,他们变得更加注重实际,而不再像以往那样将车看成身份的象征。对于一二线城市居民而言,购买新车不再是出行的唯一选择——购买二手车、短时或长期租车、通过打车应用软件搭乘车辆及使用汽车共享服务等反而更受消费者青睐。另外,消费者通过数字渠道比价后,也会向经销商压价。

同时,一些增长新引擎也正应运而生。一半以上消费者换新车时,期望选择更好的品牌。愿意购买电动汽车的消费者较 2011 年翻了三番。消费者已经开始在网上购买汽车,这一趋势会随着汽车电商渠道的开拓进一步提速。

一、私家车吸引力有所减退

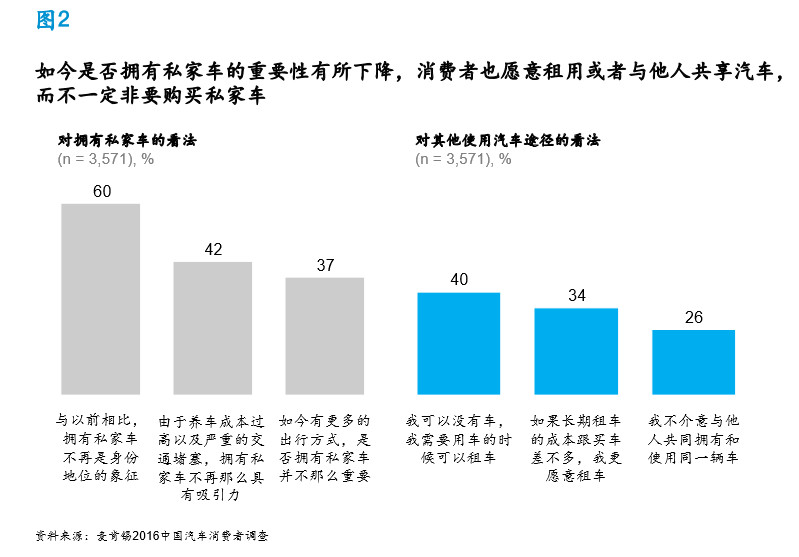

尽管近半受访车主表明汽车是生活必需品,约三分之一的人说自己需要私家车,但是私家车的吸引力正在减退。六成消费者认为汽车不再是身份地位的象征。不过也有相当比例的消费者认为汽车可以体现个人的生活态度和喜好。因此,消费者对汽车品牌的选择更为广泛。

还有 37% 的消费者认为,由于现在有各种移动出行方式,是否拥有私家车并不那么重要。相当一部分的消费者通过短时租车(40%),长期租车(34%),或者共享汽车(26%) 等各种形式满足自己的需要,而不一定非要购买私家车。

打车应用、拼车与其他新型的出行服务正在改变消费者行为,其影响甚至波及新车市场。麦肯锡刚刚发布的中国数字消费者调查发现,数字消费者自从使用移动出行 O2O 服务以后,减少了 20% 的私家车出行。

以上新趋势为汽车厂商带来了一系列商机。继为腾讯成功提供企业汽车共享试点方案后,戴姆勒已经在北京、广州、上海和深圳运行汽车共享服务「随心开」(Car2Share)。其他汽车厂商可能会为手机打车软件与其他新型出行服务推出定制车型。

二、性价比为上:二手车越来越受欢迎

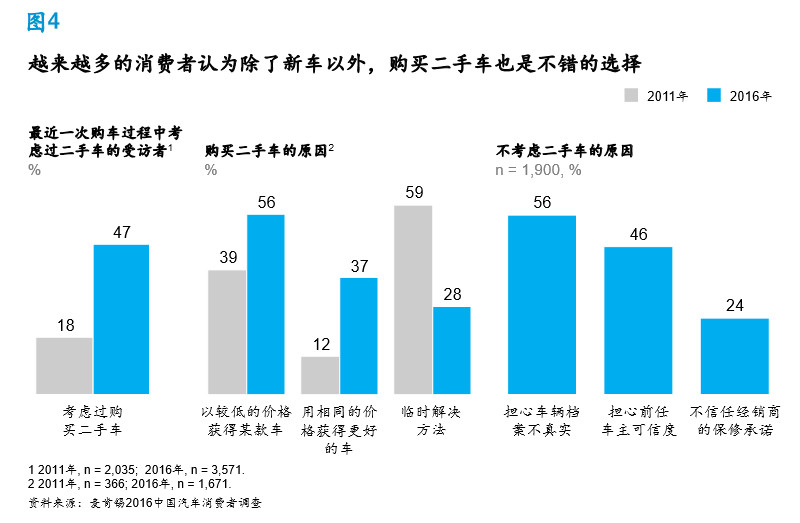

在新车价格战愈演愈烈的同时,二手车却越来越受欢迎。五年前在麦肯锡对中国高档车消费者的调查中发现,消费者仅把预算因素放在第四位。而现在,消费者把预算提前到了仅次于品牌的第二个考虑因素,无论对于新车还是二手高档车都一样。

近半数消费者在最近一次购车过程中考虑过购买二手车。二手车的吸引力来自其高价值:56% 的消费者表示会考虑购买二手车,因为价格更低,而 37% 的消费者表示购买二手车是为了用同样的预算买到更好的车。

由于过去消费者对二手车兴趣不大,而且销售二手车的利润不高,很少有经销商重视二手车业务。然而,现在一些制造商和经销商重新把目光投向这一日益增长的市场。例如,2014 年 4 月,中国领先的汽车经销商集团庞大与汽车垂直网站易车网以及二手车交易网站优信拍建立了合资企业,为二手车进行认证和网上销售。无独有偶,另一家领先的汽车经销商集团宝信公司推出了线上到线下的汽车销售平台——autostreets.com。宝信通过该平台提供金融、保险和维修护理预约服务。

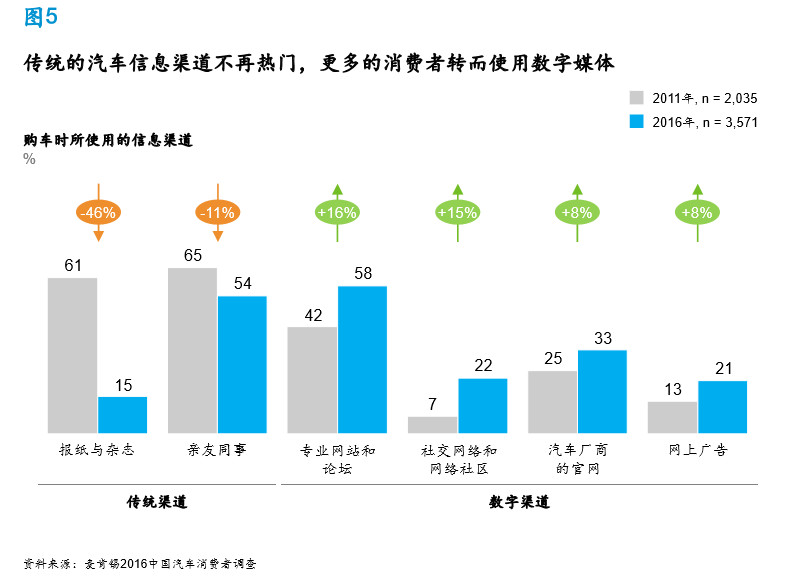

三、线上购车:专业汽车网站和论坛成最重要信息渠道

消费者越来越倾向于从数字媒体获取汽车的相关信息。根据调查,汽车之家等专业汽车网站和论坛是如今最受欢迎的信息渠道,58% 的受访者使用了这类渠道。也有很多的消费者使用社交网络、其他互联网社区和汽车厂商网站获取相关信息。亲友、同事的推荐仍然受到重视(在受访者中占 54%),但是不再像 2011 年调查中那样作为最重要的信息来源。 网上信息搜索让消费者认为买车应该花更少的钱,此种情况在高端市场更为突出。平均而言,受访买家希望享受到新车八五折、二手车八折的优惠。超过六成的消费者将这些期望归因于网上信息资源,因为它们让消费者更容易获得折扣。近年来,汽车厂商之间的激烈竞争拉低了汽车价格,也让消费者期望获得更大的优惠。

尽管面临着来自数字消费者的价格压力,经销商仍然有机会增加销量。近三分之一的受访数字消费者表示非常愿意网购汽车。2014 年双 11 当天,消费者通过网络渠道下的汽车订单达 17 万辆,第二年的双 11,网购汽车订单达到了 23 万辆。一些汽车厂商和经销商正在扩大其数字业务。2015 年 8月,近 40 个经销商集团加入了 「汽车街」数字平台,该平台连接了线上消费者与线下经销商。另外,上汽大众等厂家也开始在网上销售新车,并针对各个数字接触点重新设计客户体验。

四、消费升级:半数以上购车族希望提高档次

调查发现,很多计划近期购买汽车的消费者打算购买实用的车型,但更多人声称下次购车时会选购更好的车型。当被询问是否希望在下次购车时提高汽车档次,超过一半的消费者打算升级:37% 的消费者计划购买更好的品牌,16% 的消费者打算选购现用品牌中更高档的车型。

各个车系的车主购车偏好也有所差别。法系和韩系车车主最想要选择更高档的品牌,比例分别为 44% 和 43%。德系车车主对品牌最忠诚:36% 的人表示下一辆车将是同一品牌更高档的车型。其他车系中,不到 15% 的车主表示会选购同一品牌更高档的车型。

对中国的汽车厂商和经销商来说,这些发现表明牢固的顾客关系比以往更重要。顾客选择其他品牌可能是因为车企短期内无法解决的问题——例如,未能制造顾客想购买的车型。

五、新能源汽车:赢得更多消费者的支持

尽管销量占比少,电动汽车仍然对以价格和价值为中心的购车习惯形成了挑战。对比麦肯锡 2011 年和 2016 年的汽车消费者调查可以发现,五年来消费者对电动汽车的兴趣增长了三倍。政府补贴、税收优惠以及更低的使用成本给电动汽车带来了极大优势。在部分一线城市,电动汽车上牌比传统汽车容易得多,这也成为电动汽车的加分项。

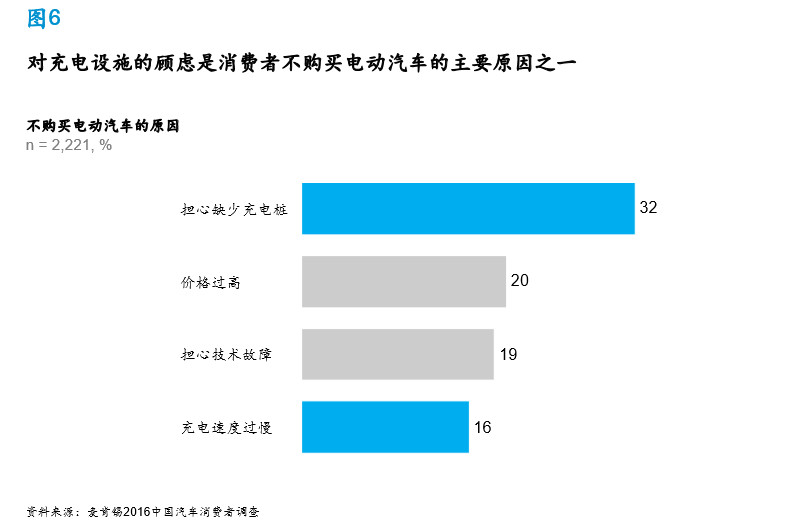

在麦肯锡调查的电动汽车车主中,三分之二的人对自己的车感到满意或非常满意。大部分车主表示下次购车时会考虑继续购买电动汽车。电动汽车厂商应该认识到充电桩的短缺是制约电动汽车销量增长的最严重因素。在针对非电动汽车车主的调查中,32% 的人表示充电桩数量有限是他们不购买电动汽车的最主要原因,另有 16% 的人尤其担心充电过程会太漫长。

与国产非电动汽车品牌相比,消费者通常更喜欢国外品牌。但在电动汽车市场,情形有所不同。鉴于中国的电动汽车市场还处于早期阶段,国内外汽车品牌势均力敌。随着市场不断发展,能够快速增长的公司更有可能在竞争中取得成功。

六、未雨绸缪:消费者对汽车服务变得越来越挑剔

在消费者购车方式发生变化的同时,他们对维修服务、性能升级以及其他售后产品与服务的购买方式也出现了变化。比如,越来越多的客户通过数字渠道获取汽车服务方面的信息,尽管他们最为信任的信息来源仍然是亲朋好友。未来消费者会更频繁地通过线上渠道安排维修服务。

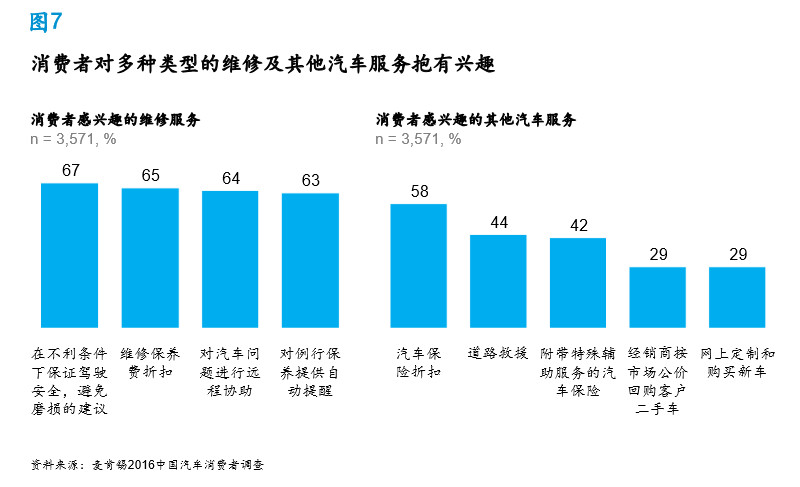

车主对汽车服务的兴趣并不仅限于基本的修理和保养服务。在调查的买车人士中,他们最为看重的是驾驶安全提示以及在恶劣天气等不利条件下如何避免汽车损耗的建议。至于其他服务,根据受访者反馈最受欢迎的是购车捆绑的车险折扣,其次是道路救援和可以帮助车主节省事故索赔和修车时间的车险。 面对消费者偏好的变化,授权经销商需要应对低价独立维修店的挑战。一个行之有效的方法是,授权经销商可以向客户提供有关价格和维修的全面信息,并且清楚地解释自身服务的优势所在。由于消费者如今普遍使用数字渠道了解服务提供商,那些价格不透明的商家很可能被消费者抛弃。

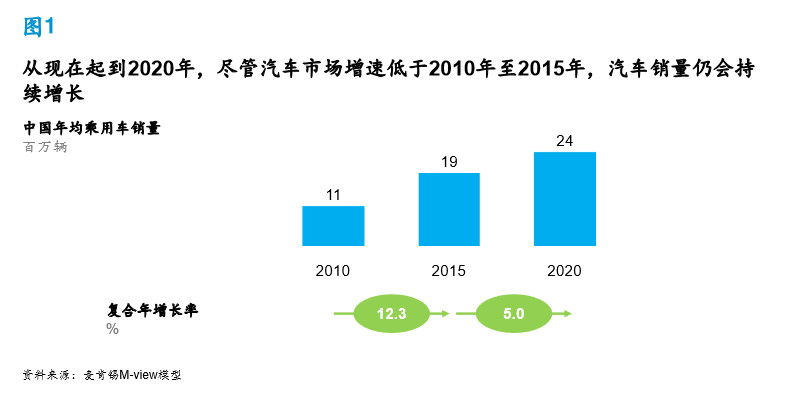

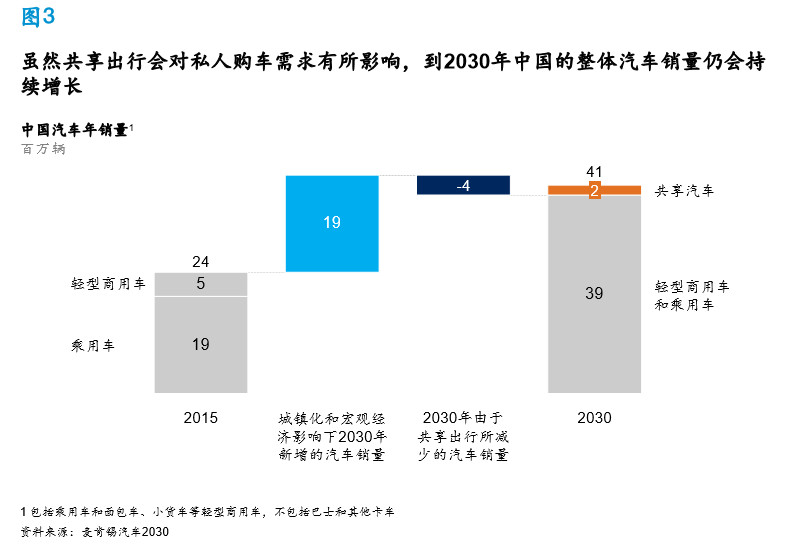

尽管中国的新车销量增速在 2020 年前可能放缓,但对汽车厂商、经销商、服务提供商来说,这一市场仍有巨大潜力值得挖掘。消费者不再像从前那样将新车视为必需品和身份象征。然而,消费者都有各种出行需求,这意味着,二手车和共享车辆的需求有望增长。消费者仍然会购买新车,特别是在某些特定的城市群。同时,一些人会寻求更好的汽车服务。如今,中国车主越来越看重汽车的实用性,对于汽车厂商、经销商、服务提供商而言,能否满足上述不断变化的需求将成为制胜的关键所在。