编者按:营销正在发生坍塌和扩张,品牌与消费者沟通的整个媒介生态也在发生着剧变。

【SocialBeta 营销周报】精选每周平台要闻、报告数据、案例以及栏目主编荐读,旨在为处于剧变当中的营销从业者和品牌操盘手提供更具启发式的内容和观点。

公司机构和个人投稿,或者对于栏目的升级有更多建议,欢迎联系栏目主编 Juni(juni@socialbeta.com)

未来,我们希望有更多内容合作伙伴和读者加入荐读,让更多有价值的好内容被更多人看到。

栏目主编荐读

①好好住创始人:抓住年轻人,要建 10 个微信群,腰部 KOL 真正有效

推荐理由:这一届年轻人拥有了更多支配金钱的空间和权利,「万物皆可分期」渐渐成为了他们主流的消费观念,并渗透到日常消费的各个层面。这其中也包括了低频消费的家居行业。

在本文中,好好住创始人冯驌结合自身品牌的实际案例,具体分析了抓住年轻消费者喜好的方法论,并分享了好好住如何借助「腰部 KOL」获得第一批新用户的经验。

推荐理由:越来越多品牌入局私域流量,其中一个原因可能是大多数广告主都觉得私域流量便宜。事实上,私域营销的成本并不低,私域的价值靠的是提高客单价,延长消费者生命周期来体现的。

在本文中,宋星老师为我们解构了私域流量运营的成本构成以及入局私域营销的几个注意点,以期为大家提供参考。

推荐理由:许多人一提到品牌年轻化,就会习惯性地直接切入年轻群体,但事实上品牌年轻化不等于年轻人化,也不等于形式主义的包装和谄媚年轻人。

在本文中,资深策略人 Cher 结合具体品牌案例,分析了品牌年轻化的几个误区。她指出,品牌变老跟年龄无关,跟勇气和创造力衰退有关,品牌年轻化应该始终是一个动态的、持续的过程。

值得一看的报告数据

①2020 中国 MCN 行业白皮书:「去 MCN 化」 成新趋势

2019 年 MCN 的能力超越了行业的界线,被更多传统企业、品牌及资本所看好,超级带货红人背后的数字「横空出世」,形成连串的对比与改变,MCN 成为了资本与上市公司关注的「宠儿」。近日,克劳锐发布《2020 年中国 MCN 行业发展研究白皮书》,以期为大家提供参考与启发。

报告揭示了 MCN 行业五大变化现象:

入局者增加,「新角」以不同的姿态进入 MCN 行业;

品牌投放要求更为严苛,考验 MCN 综合能力;

用户内容消费量陡增,流量市场变大;

MCN 对资本的心态发生改变,更期待资本背后的行业资源;

网红概念红遍股市,加速 MCN 机构资本化。

与此同时,2019 年诸多数字也在印证着 MCN 的变化。从机构体量上看,MCN 机构数量突破 2 万家,主要得益于新晋平台的流量增长。从组织规模看,MCN 机构整体规模集中在 300 人以下,成立 3 年以上的 MCN 机构,组织规模集中在 100-300 人。从营收方式布局看,2020 年 MCN 电商变现布局占比反超广告营销。整体营收规模上升,短视频赛道表现突出。

除此以外,报告也分别阐释了 MCN 看好的 7 大平台优势差异:

微博:生态友好,用户兴趣多元

微信:强社交属性下以场景获取流量

抖音:算法推荐机制下每一个内容都是「零创业」

快手:老铁文化下的「家族」式发展

B 站:高内容质量、强用户粘性的潜力股

小红书:KOL&KOC 聚集下的生活方式分享平台

淘宝直播:发展相对成熟,主播竞争激烈

除此以外,克劳锐预测「去 MCN 化」会成为一种趋势,报告指出,MCN 只是一种属性、一张名片,以它为基础会有更多的发展方向与路径。2019 年 MCN 纷纷开始创造概念,投入新资源,开设新业务。MCN 以自身基因为基础、获流能力为核心、持续变现为目标进行业务延伸,通过与多产业的融合拓展发起「摘帽」行动,以「去 MCN 化」的方式突破原模式的变现天花板。在这样的情况,机构是否被称之为「MCN」已经没有那么重要,而「去 MCN 化」终将成为变现压力之下的新选择。

与此同时,报告总结了 MCN 的「去 MCN 化」以「业务」和「非业务」两种模式为基础衍生出了 8 大路径:

转型营销服务:MCN 以过往服务客户的丰富经验为基础,通过多账号培养、资源整合等方式尝试拓展营销服务。

搭建供应链平台:部分 MCN 以供应链起家,凭借强有力的供应链管理能力搭建了供应链共享平台。

培育自有品牌:机构以电商起家,自有产品生产线,同时与机构头部达人巧妙结合,以「大 IP+产品可持续」的优势创建自有品牌。

垂直产业融合:机构所培养的达人与账号集中于某一垂直领域,如美妆、母婴等,以此为基础与该产业进行结合,进行产品生产或店铺运营。

强化 IP:头部机构在成功打造超级头部 IP 之后,不断延伸 IP 附加价值,通过为其开店、与别的品牌联名合作等挖掘 IP 深度潜能。

发展培训业务:资深行业从业者将自己的账号培养、内容运营等经验总结提炼,以课程的形式赋能行业发展。

线下实体延伸:针对自有形象类强 IP,机构将其运用到日常的生活场景中,通过对相关产品进行生产售卖开拓线下流量入口,尝试多元变现。

与资方业务融合:作为 8 大路径中唯一的「非业务」模式。发展可持续、变现方式多元的 MCN 机构,多选择与别的产业或资本进行融合,尝试「去 MCN 化」。

5 月 6 日,第一财经商业数据中心发布了星数——2020 一季度「CBNData 星数明星消费影响力榜」,本期榜单基于阿里巴巴消费大数据,以 2020 年第一季度为测算周期,发布了 1 个季度总榜、2 个性别榜、4 个代际榜、7 个品类榜及 20 个城市榜,通过综合「明星消费辐射力、明星消费转化率、明星带货直达力、影响人群购买力、明星商品聚焦度」五大明星消费影响力指数,综合衡量明星消费价值。

纵观总榜带货前 30 名,女明星占比 70%,尤其以 85 后为重。不少女明星在本季度的带货排名进步较大,如宋茜(NO.8)上升 29 名,倪妮(NO.14)上升 18 名,杨颖(NO.20)上升 27 名。此外,一些新生代女明星的表现也非常可观,00 后女星欧阳娜娜(NO.7)成为榜单前 10 名,鞠婧祎(NO.24)上升 30 名,宋祖儿(NO.25)上升 18 名。

去年夏天因《陈情令》爆火的肖战(NO.3)、王一博(NO.4)已经在榜单上持续 3 个季度成为带货前 5 名,而同样被称为「夏日三子」的李现(NO.19),却有些后继无力,带货排名较上个季度下降 10 名。这也和三个人各自的「属性」有些关联,虽然都因剧集而火,李现演员出身,王一博和肖战却多了一层偶像的身份,两个人的人气和粉丝忠诚度都要更加稳固一些。

2020 一季度,宅在家的同时也有不少新播综艺、剧集获得了高人气。其嘉宾和主演在镜头前出现、使用、穿戴过的物品自然就会成为他们的热门带货物,尤其在男装、女装及日化家清品类方面,剧集和综艺的带货表影响尤为突出。

除了流量偶像吴亦凡,杨颖、潘玮柏、福克斯及赵今麦都加盟了《潮流合伙人》,合伙在东京开了一家潮牌店。5 位嘉宾每期一换的造型也成为不同年龄层消费者的效仿对象。今年一季度,杨颖在女装品类榜上升 15 名,位列总榜第 20 名。潘玮柏(NO.154)在男装品类也上升 13 名,此前并未在榜的说唱歌手福克斯(NO.165),更是意外的跻身男装榜前 30 名。

此外,一季度的热门偶像选秀综艺《青春有你 2》中也出现了带货「黑马」。目前在节目中顺位排名第一的虞书欣(NO.82),此次跻身女装榜前 60 名,作为一名已经有过不少影视作品的训练生,虞书欣的上榜和她在剧集《下一站是幸福》中的参演也有很大关系。

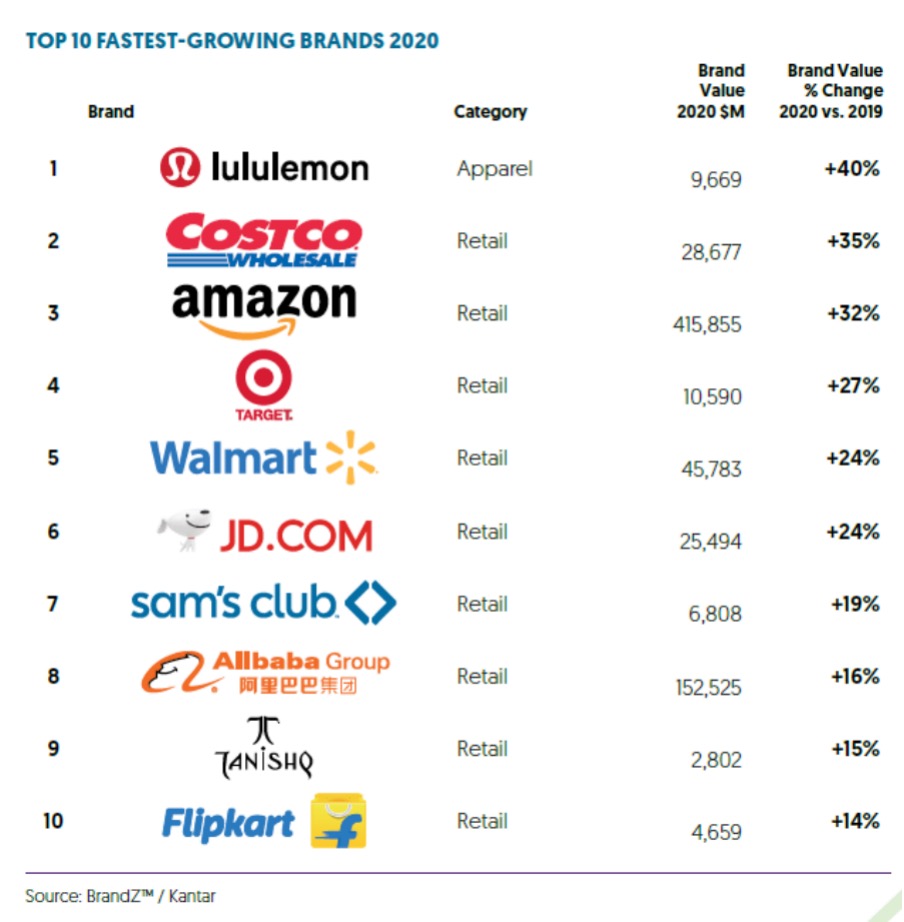

近日,凯度与 WPP 集团近日联手发布了 2020 年 BrandZ 全球零售品牌 75 强榜单。今年上榜品牌的总价值在过去一年里增长了 12%,达到了 15000 亿美元。亚马逊品牌价值增长 32% 继续名列第一。来自中国的阿里巴巴、京东、拼多多和苏宁易购上榜。阿里巴巴的品牌价值增长 16% 继续排名第二。拼多多首次进榜即高居第 26 名,是新上榜的五个品牌中排名最高的。

今年排名最高的一些品牌通过大规模、广覆盖的行动为抗击疫情做出贡献,表现出了有意义的差异化,并且在消费者心目中保持了足够的声量。亚马逊(排名第一,品牌价值 4159 亿美元)通过管理消费者需求、降低其他商品的运送速度以优先递送关键商品;阿里巴巴(第二名,1525 亿美元)开放旗下的阿里云资源以帮助医务人员大幅加快诊断速度;路易威登(第五名,518 亿美元)的母公司 LVMH 仅用了 72 小时就将奢侈品生产线转产洗手液;京东(第 13 名,255 亿美元)利用自有的发达物流网络运送医疗物资和食品。

运动品牌Lululemon(第 25 名,97 亿美元)的品牌价值同比上升了 40%,是涨幅最大的零售品牌。在疫情期间它提供在线运动训练课程。这一举措有效地让它继续在消费者心目里占据前排位置。阿迪达斯(第 18 名,148 亿美元)也采取了这一行动。

明智的零售品牌没有盲目地压缩营销开支,因为来自中国的经验显示:停止一切营销开支的品牌会在消费反弹时被遗忘,而在疫情期间保持与消费者沟通、帮助人们渡过难关的品牌则会优先得到回报。随着人们被迫呆在家里,营销策略也需要随之转变:媒介投放组合很重要,但营销创意的基调也变得同样重要。

除此以外,今年 BrandZ 全球零售品牌 75 强报告中的主要发现有:强者愈强:排名前十的品牌增速快于其他上榜品牌,平均增速达到 16.4%。亚马逊的品牌价值在获得大幅增长后,已经相当于前 75 名品牌价值总和的 27%。以阿里巴巴为代表的其他前十大品牌的强劲表现也显示,强大的品牌决不满足于维持现状,他们能重新定义可能性。

其次,行业领导品牌继续占据主导地位:虽然快餐品牌的增速都很快,但麦当劳(第三名,1293 亿美元)依然是全球最有价值的快餐品牌,这主要归功于它在外卖等领域的创新,例如在不停车点单区的人工智能点餐建议服务,与其他外卖平台合作以服务不断增长的需求。在首尔新开了全球旗舰店、与大咖艺术家们合作的路易威登是最有价值的奢侈品品牌。耐克(第六名,500 亿美元)则依靠在电子商务、商品个性化和协作方面的突破不断驱动销售增长,继续领跑服装行业。

以下为五个新入榜品牌:拼购模式大获成功的中国电商平台拼多多是新入榜品牌中排名最高的(第 26 名,94 亿美元)。三个日本品牌今年首次进榜:潮流服饰电商平台 Zozotown(第 52 名,45 亿美元),百货零售网络永旺(第 64 名,29 亿美元)和连锁便利店全家(第 75 名,24 亿美元)。另一个新进榜品牌是澳大利亚的五金连锁超市 Bunnings(第 69 名,27 亿美元)。

近日,阿里文娱联合阿里创新事业群,推出了《青年文娱消费大数据报告》,揭示出我国文娱消费在年轻人群体中的发展趋势。该报告显示,从 85 后到 95 后,文娱消费趋势正在不同年代的年轻人群体中产生巨大的变化。随着中国本土流行文化的崛起,国产电影、中国流行音乐以及相声、曲艺等传统艺术得到了当代年轻人的追捧,国潮成为 95 后文娱消费的关键词。

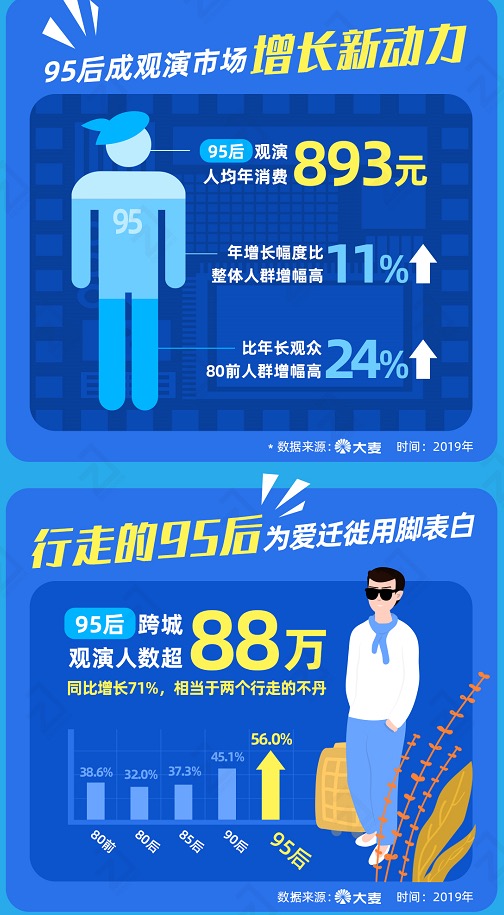

近年来,随着国潮的崛起,中国流行音乐、相声、曲艺等民族艺术以及中国特色的脱口秀逐渐成为文娱消费的热潮。过去一年,95 后观演人均年消费高达 893 元,年增长幅度高出整体人群 11%,比 80 前人群增幅高 24%,成为观演市场的增长新动力。不仅如此,95 后跨城观演人数超 88 万人,较 2018 年同比增长 71%,占全年龄总比例的 56%。由此可知,95 后在观演市场的消费意念更加强烈。

相比之下,85 后在观演市场的消费意向与 95 后产生了极大的差异,大麦数据显示,85 后偏爱传统观演项目,其中话剧歌剧、专业剧场、体育比赛三大项目占比接近七成,占比分别为 25.5%、22.5%、21.7%。而95后更集中于演唱会、曲艺以及展览。值得一提的是,曲艺分类中相声等传统艺术在年轻人群体中日益风靡,这体现了文化界的国潮崛起。

随着时代的发展,电影市场格局也发生了改变。95 后贡献了 2019 年整体票房的 29%,成为电影市场的票房中坚。在视频网站愈发火热的当下,追剧也成为 95 后文娱生活不可或缺的一部分。报告显示,2020 年优酷剧集《乡村爱情 12》成为 95 后人群的看剧首选。出人意料的是,95 女性看剧榜单中,《法证先锋IV》等硬核剧集榜上有名,95 后男性则对《冰糖炖雪梨》等爱情剧集颇感兴趣,优酷的宠爱剧场也得到年轻人的喜爱。

在日愈多元的文化观影响之下,95 后在生活中也更「精力充沛」,堪称斜杠青年一代。夸克搜索数据显示,95 后是搜索各类技能学习的主要人群,占全年龄的 80%。其中,考证大全、菜谱教程和美容护肤成为 95 后最想学习的三类技能。而在通过考试获取的各类证件中,95 后最重视驾照、普通话以及教师资格证。

丰富的精神文化发展让 95 后在其他的文娱消费领域也更加多元。据夸克数据显示,当代 95 后用户堪称技能过硬的斜杠青年——驾照、教师资格、雅思、托福,哪一样都没有错过,还精通各类居家菜谱和护肤教程,单拎出来个个都是技能过硬的中华小当家,在衣食住用行方面的技能要比 85 后更丰富。

⑤2020 汽车行业直播研究报告:7 成观众处在购车「决策阶段」

近日,益普索&巨量引擎联合发布 《2020 汽车行业直播研究报告》,旨在洞察汽车行业直播的消费端及供应端现状,知晓其需求及关注所在,挖掘汽车直播行业的未来机遇和线索。

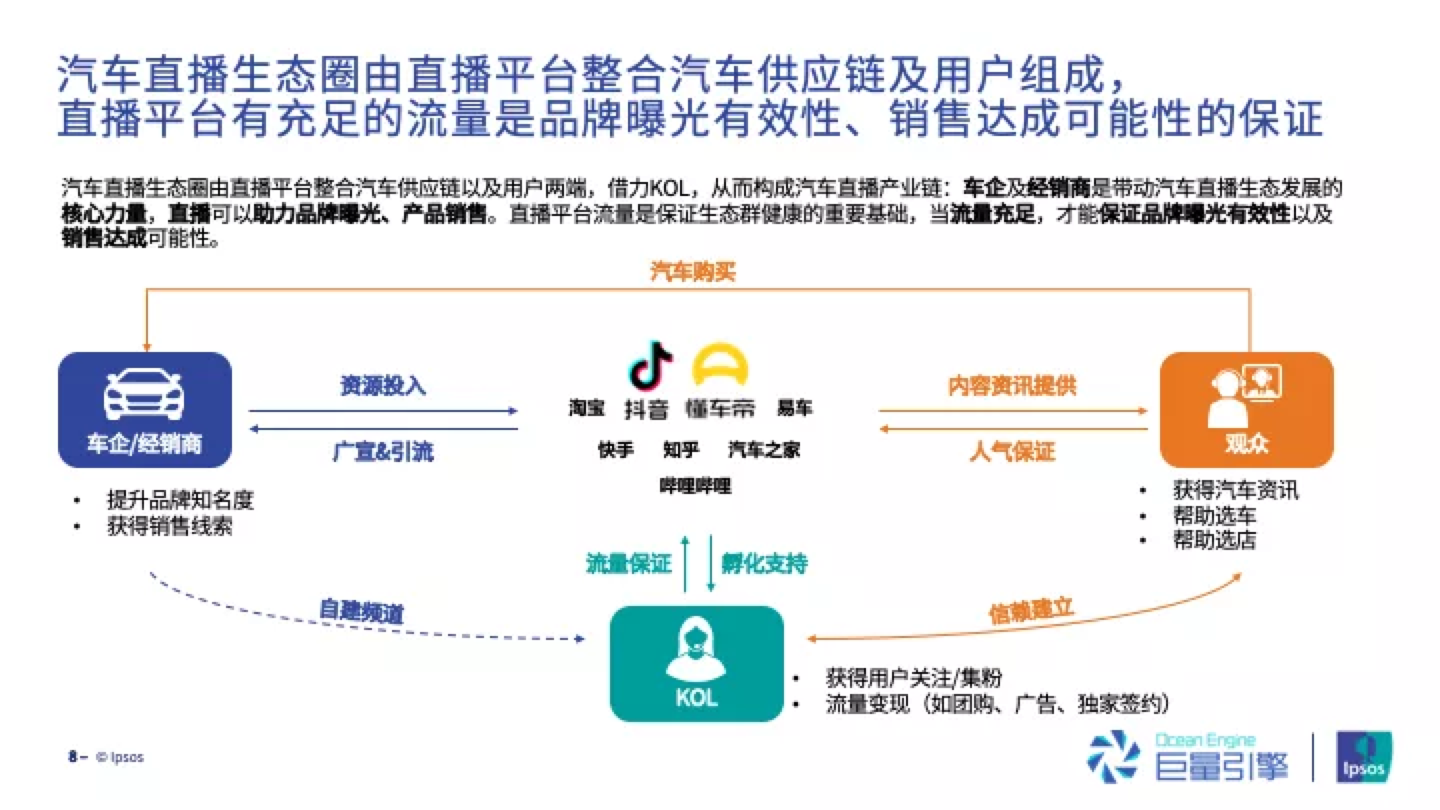

2020 年特殊时期,消费者对私家车的用车常求大幅增长,居家隔离开始后,汽车直播的开播数和观众数量都迎来了爆发式增长,从巨量引擎数据来看,2020 年 3 月抖音和懂车帝上汽车经销商直播看指人次分别是 1 月的 45 倍和 196 倍之多。报告指出,汽车直播生态圈由直播平台整合汽车供应链及用户组成,直播平台有充足的流量是品牌曝光有效性、销售达成可能性的保证。

数据显示,短视频是汽车直播最重要的流量入口,用户白天刷到感兴趣的短视频,晚上进入相应的直播间了解详情。汽车直播观众的购车意向高,74% 的用户处于购车「选车选店」阶段,选车阶段关注权威的产品信息,选店阶段关注经销商的售车互动。看直播不仅省时省力,观众还能与主播和其他观众实时互动,高效获得汽车产品的相关信息。

与此同时,用户看播粘性增强,抖音及懂车帝的汽车直播高沉浸用户规模大幅增长,同时 84% 的用户表示复工后还会观看汽车直播。值得注意的是,即时特殊时期过去,汽车厂商应该继续直播,具备专业能力和品牌信誉的车企直播是用户不可或缺的信息来源。车企可以增强直播互动性,现场解答观众直播评论中的问题,进一步提升沟通效果。

报告还指出,用户基础、平台能力、垂直内容生态是汽车直播平台持续发展的三大核心要素。抖音、头条和西瓜多渠道汇集真实流量,拥有大量的用户基础,懂车帝深耕垂直类,锁定汽车高意向用户。

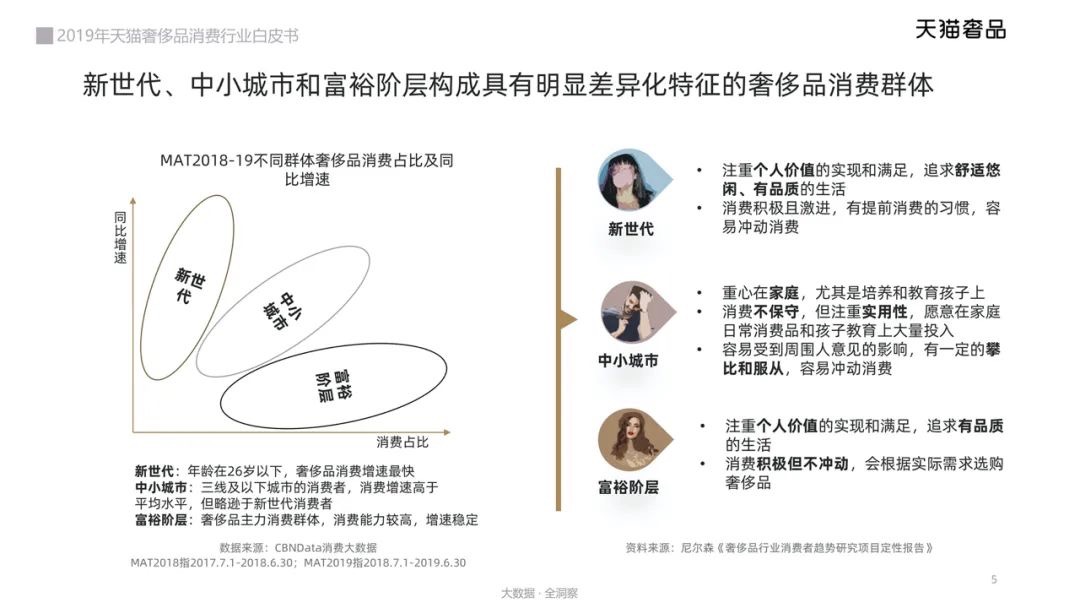

近日,天猫奢品发布了《天猫奢侈品消费行业白皮书 2.0》。在报告中,我们清晰可见奢侈品消费趋势的迭代进化:

「新世代」积极入门 ,「中小城市」谨慎进阶,「富裕阶层」成熟且活跃,三类主力消费者的奢侈品消费正快速迈进式发展和壮大;

「新世代」价格本位、「中小城市」品质本位、「富裕阶层」自我本位,三类核心人群的奢侈品消费心智存在差异,并逐渐回归理智;

年轻消费者正在重塑时尚话语权,奢侈品牌在本土化、年轻化、数字化三大层面的突破普遍具有更高认可度;

奢侈品本身的品牌、价格、消费和使用场景正在发生变化并形成新的模型矩阵。

与此同时,报告指出真正的变革从「货-场-人」到「人-货-场」的重心转移开始。年龄在 26 岁以下的新世代群体消费奢侈品的增速最快,最具创造力;中小城市消费者,消费不保守,注重实用性,整体消费增速高于平均水平;始终在奢侈品消费中承担主力的富裕阶层消费积极但不冲动,增速相对稳定,属于硬核派。

明显的差异化特征自然导向了不同的消费结果。箱包配饰、美妆类奢侈品依然是消费的主流品类。新世代消费相对活跃,但品类有限,对美妆、3C 数码产品的偏好较高,基本处于处于入门阶段;富裕阶层消费最活跃,购买品类和品牌非常多元,在其他品类的消费均明显高于新世代、中小城市消费者,年消费 5 次以上占比超过 50%,近 6 成消费者购买了 4 类以上品类,近 8 成购买过箱包配饰,消费成熟度偏高。

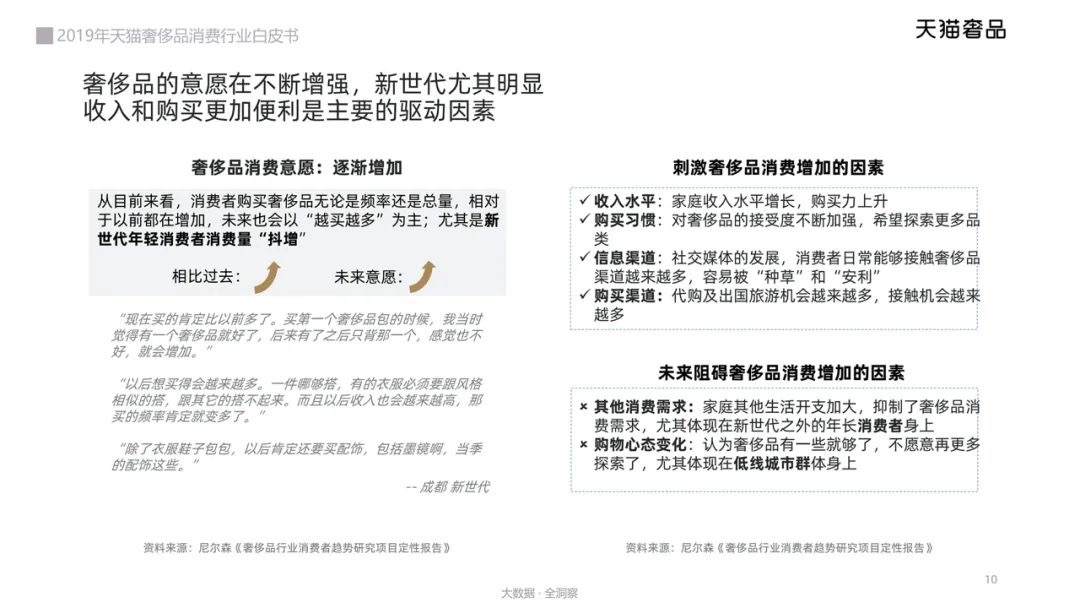

总体而言,消费者购买奢侈品无论是频率还是总量,相对于以前都在增加,未来也会以「越买越多」为主;尤其是新世代年轻消费者消费量「陡增」趋势。

回溯 2019,三大核心群体的消费心理改变路径,已从奢侈品消费启蒙早期的意识觉醒更迭到认知升级——不再单纯追逐品牌本身,而是更注重品牌是否足以充分表达自我,购买决策中更注重自我认同。

新世代属于自我犒赏型消费者,用时不时的大额消费宠宠自己,尚未形成稳定的品牌偏好,尝鲜意愿尤其强烈;中小城市拥有海量实用主义消费者,大额消费需要「物有所值」的心里安慰;富裕阶层消费动机中有明确的符号价值,对奢侈品的要求更加多元,近 6 成富裕阶层消费者至少使用 3 个维度界定奢侈品。同时,针对使用场景做购买决策和考量,也是消费者心智改变的表现之一。

优秀案例精选

「案例一周」上周获得读者最喜爱案例投票第一名的是上海爱马仕之家主题橱窗。

本周上榜的品牌有 Vans、中国银联、知乎等 8 个品牌。

以上所提及的报告系 SocialBeta 从公开渠道收集整理,报告内数据和观点仅供参考,不构成任何营销决策建议。

特别推荐:关注 SocialBeta 公众号,后台回复关键词「新人群」「新媒体」「新趋势」即可获取营销周报数据库精选报告下载链接