【SocialBeta 营销周报】精选每周平台要闻、报告数据、案例以及栏目主编荐读,旨在为处于剧变当中的营销从业者和品牌操盘手提供更具启发式的内容和观点。

文末添加 SocialBeta 趋势小助手微信:reportsocialbeta,备注【1211】,获得本期部分精选报告合集。

栏目主编推荐

①建设强悍营销组织的基本功

推荐理由:任何一个企业的品牌营销,都要建立在很好的销售分发能力和爆款能力的基础之上,而营销组织的建设,正是保障这二者的基础。

本文来自品牌专家李倩(李倩说品牌订阅号,ID:liaotian78)与郑州大学教授、知名营销专家刘春雄的对谈。在早前提出的「品牌金三角」模型的基础上,以「营销组织的基本功」建设为切入点,结构化、系统化地探讨了基本功对于营销组织的重大意义,以及如何打造基本功扎实的营销组织(营销组织的构成、组织中人的进化、做成事情的关键思维)。

②停止讨论「红利」,回归常识,我们提炼出驱动增长的四个方法

推荐理由:眼下,品牌增长似乎走到了「后流量红利」时代,红利消失以后,品牌如何破局、实现增长?对此,资深策略人@岚岚认为,「超前且精准的用户价值洞察」才是真正的红利。

在本文中,作者从用户价值洞察维度出发,从需求纵深、认知牵拉、理性锚点、做厚品牌 4 个方面,提出了增长机会点,分别对应了用户底层需求、需求在当下环境下的变量因子、需求匹配性准确传达和影响大众、建立持续的用户认同这 4 个品牌需要关注的层面,并且进一步强调了商业世界的增长的原动力:「至简原理+精准洞察+坚持执行」。

③看作品,11 月值得关注的广告创意公司盘点 | Agency of the Month

推荐理由:回顾 11 月的品牌营销动作,双 11 的下半场、卡塔尔世界杯成为品牌营销热点,行业各个广告公司也纷纷交出答卷。在对代理商产出及动态的持续关注中,我们发现有的公司持续高质量作品产出,也有新锐代理商凭借作品崭露头角,结合 11 月 SocialBeta「案例一周」上榜案例以及代理商趋势观察 ,本期【Agency of the Month】栏目共盘点了包括 Blank、智族 GQ、Yokuaidi 有快递等在内的 17 家代理商。

值得一看的数据报告

①麦肯锡 2023 中国消费者洞察:5 大新趋势里,看见增长点

麦肯锡发布《2023 麦肯锡中国消费者报告》,基于对中国消费者现状的综合分析,着重论述了当前消费者行为的五大新趋势。

• 中产阶级持续壮大:如今,越来越多的中国家庭年收入超过 16 万元人民币,跻身上中产阶级(Upper-middle-class)行列。调研中,仍有 54% 的受访者相信其家庭收入将在未来五年显著增长,这一乐观态度的关键来源也在于中国的中高收入及高收入消费者群体已占据城镇家庭消费 55% 的份额,且还将持续快速增长。预计未来三年,中国有望再增加 7100 万个上中产阶级家庭,彰显了中国消费市场的巨大潜力。

• 高端化趋势延续:中高收入和高收入家庭的强劲增长以及随之而来的消费实力,为优质高端品牌带来了助力。高收入消费者在调研中表现出更强烈的消费意愿,26% 的这类受访者表示,他们在 2022 年的消费超过去年。同时,高收入消费者几乎在所有快消品品类上的支出都不减反增,例如,37% 的受访者准备增加洋酒支出。他们普遍表示正在经历消费升级,在提升颜值(如护肤品)和改善体验(如低度风味酒饮)等品类上青睐价格更高的品牌和产品。

• 选择更明智,消费未降级:调研显示,尽管消费者的整体支出趋于保守,但他们会通过严格的取舍来维持自己的生活品质。如较低收入消费者转向更具价格竞争力的渠道,通过社区或团购电商平台购买食品和日用品。此外,短视频平台的购物属性崛起,数据显示,中国消费者每天平均花费在短视频平台上的时间近两小时。以抖音平台为例,基于用户兴趣的推荐算法,能激发用户潜在购物欲望,高效缩短购物决策旅程,更具互动性的用户体验,也更适合新品发布和测试。

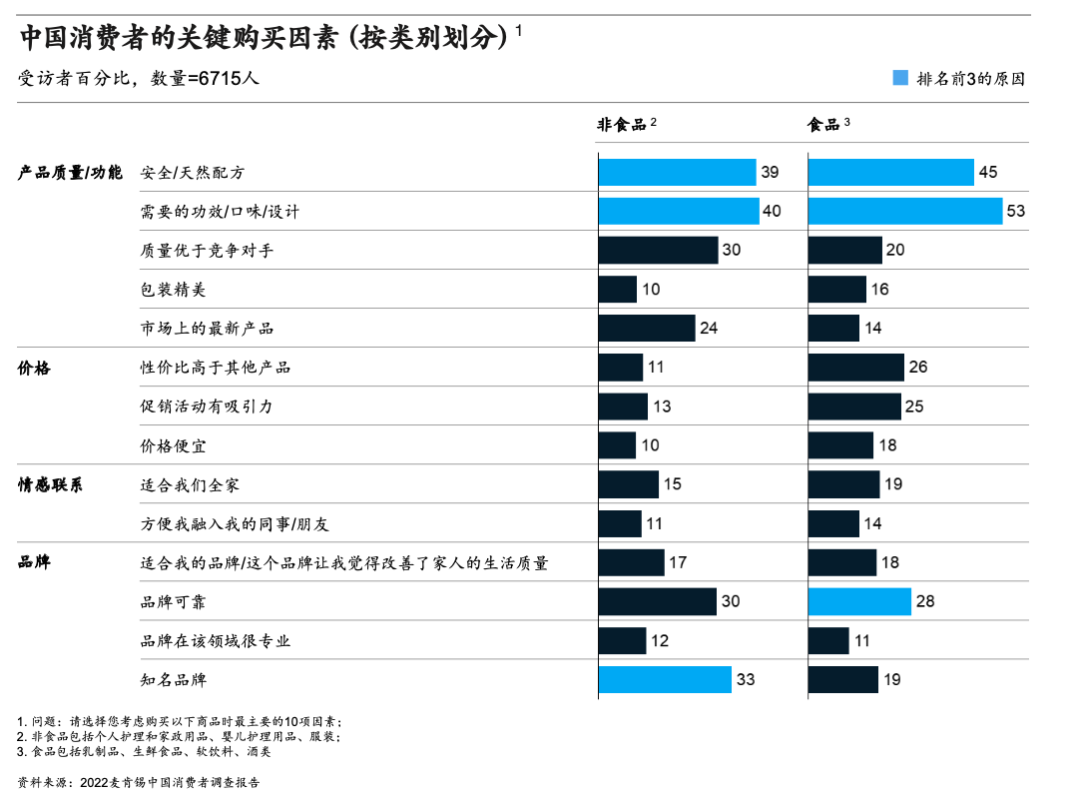

• 产品为王:2022 年,「功能」作为中国消费者购买快消品时最看重的因素进一步领先,而这一位置在 2015-2019 年还被「情感」占据。以护肤品行业为例,企业对「成分党」的关注愈发凸显,并着重发力能吸引该群体的产品。在服装行业,功能趋势体现为新的专业化、场合化服装。许多对市场反应敏捷的品牌适时推出小众户外产品,针对豪华露营或滑雪等场景,将高品质的设计与功能融为一体。

• 本土企业正在赢得市场:调研中,有 49% 的受访者认为本土品牌相较国外品牌「品质更好」,而「高品质」成为促使消费者选择中国品牌第三重要的原因,仅次于「性价比」和「支持本土企业」,「创新」位列第五。这种倾向使得消费者在过去几年增加了本土品牌购买量。以电动汽车行业为例,中国品牌不仅兼顾了性价比优势,在智能网联、自动驾驶等方面的表现也显著优于传统国际品牌,销量领先。这种产品优势在家电行业也尤其显著,中国品牌占据了超过 80% 的本土市场份额。

(来源:麦肯锡)

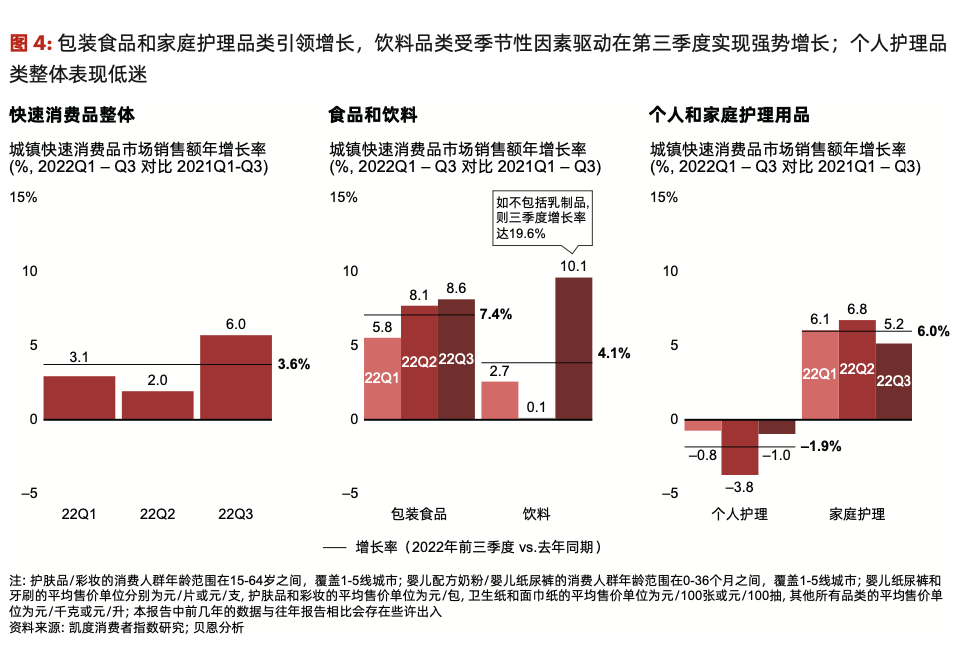

②凯度 × 贝恩发布 2022 年中国购物者报告(系列二)

凯度消费者指数携手贝恩公司联合发布《2022 年中国购物者报告,系列二》,连续第 11 年跟踪中国购物者的购物行为,分析了包装食品、饮料、个人护理和家庭护理这四大消费品领域中的 26 个品类。

报告指出,2022 年前三季度中国快速消费品市场展现出强劲韧性,整体销售额较去年同期增长 3.6%。包装食品和家庭护理在前三季度引领增长,这主要源于疫情期间消费者囤货需求的激增以及健康卫生意识的加强。 2022 年前三季度,包装食品量价齐升,推动销售额增长 7.4%。 方便面作为主要囤积主食类产品,涨势最好,销售额劲增 18%。但与此同时,疫情也对部分品类造成冲击,如冲动消费型品类中,口香糖销量下滑 11%。疫情刺激家庭护理品类需求激增,消费者居家时间的增加及其对家庭生活关注度的提升,为品类带去利好。

饮料品类表现亮眼,今年夏天经历的严峻的高温天气,拉动了对冷饮的消费需求。其中,果汁为饮料品类注入强大动能,销售额逆势大增 20% 以上。除此之外,随着消费者心智成熟,「超级水果」细分类目(即具备功能性养生保健功效、相对稀有的小众水果,如桑葚、西梅、蓝莓等)也日渐走红。

个人护理品类增长趋势遭遇逆转,销售额有所下滑,其中,彩妆品类领跌,疫情成为拖垮增长的主要原因,消费者对高端彩妆的需求和支付意愿急剧下降,导致彩妆销售额下跌 16%。

渠道方面,电商渠道增速放缓。2022 年前三季度,电商渠道销售额同比增长 5%,2020-2021 年的 15% 有所下降,而便利店较去年逆势增长,同比增长 9%。 与此同时,由于消费者囤货、即时需求增长,O2O 渠道大受追捧,消费者购物频率同比增长 14.6%,是主要的增长动力源。

在价格上,追求性价比逐渐成为主流消费趋势。在食品饮料领域,消费者的大包装囤货行为对销量的刺 激更为明显,而在个人和家庭护理品类,消费者则更青睐低价产品和渠道。

具体来看,价格两极化趋势不再显著,高端化趋势延续,如碳酸饮料、啤酒和衣物洗涤用品,依靠持续发力创新、推出新产品形态和新口味等举措,领跑高端细分。中端化趋势在牙膏、个人清洁用品和婴幼儿配方奶粉上表现显著,相比高端品牌,消费者更青睐自己熟悉且心智份额更高的品牌。在价格走低的品类中,护肤品品类国货平价替代渐成风潮,酸奶和彩妆等非必需品也在各个价位的平均售价均稳步下降。

③2022 进口消费报告:下沉市场进口消费崛起,女性消费占比持续提升

京东消费及产业发展研究院发布《2022 进口消费报告》。

报告指出,线上进口消费市场迎来快速发展阶段。2022 年京东双 11 预售首日,京东国际预售成交额同比增长 178%。双 11 开启 10 分钟,京东国际超过 600 个海外品牌成交额同比增长超过 100%,官网同购成交额同比增长超过 3 倍。

结合京东销售数据,报告总结出进口消费的 8 大特点:

• 消费品类更加多元:随着消费结构的不断升级,进口商品的消费需求呈现出多元化、高端化特点。美妆护肤、个人护理、钟表眼镜、母婴等追求时尚设计、营养健康和安全的品类中,消费者更偏爱选择进口品牌商品。

• 进口品牌成长迅速:在销量 TOP100 的进口品牌商品中,电脑办公、美妆护肤、个人护理、母婴和家用电器品类的知名进口品牌数量最多,前 100 中个数总和达到 64 个。

• 国家馆商品受青睐:具有代表性和国家特色的国家馆商品受到消费者的青睐。从品类来看,糖果、巧克力、饼干蛋糕、葡萄酒和冲调品是消费者们最偏爱购买的国家馆商品。

• 旅游热门国家进口商品需求增长:从进口国来看,美国、日本、法国、德国和瑞士连续三年蝉联进口品牌商品来源国销量前五名。

• 年轻人成为进口商品消费主力军:在线上进口消费市场,80 后、90 后依然占据主流消费地位, 26-35 岁用户人群占比达到近五成,高于全站均值。不同年龄段人群偏好的品类也大不相同,如 Z 世代更愿意去考虑商品的品质,追求满足个人偏好的小众商品,所以他们更愿意在钟表眼镜、珠宝首饰及数码设备等品类的进口品牌商品进行投入。

• 下沉市场进口消费崛起:近年来低线级市场的进口品牌商品成交额占比逐年提升,下沉市场进口消费的崛起将成为进口消费市场未来的重要增长点。京东销售情况显示,与 2019 年相比,2021 年县域农村市场进口品牌商品成交额增长了 174%。

• 发达省市为进口消费主力军:从省市看,经济较发达的省市仍是进口品牌消费的主力军,京东销售情况显示,2022 年 1-9 月,广东、北京、江苏、上海、浙江等省市的消费者购买了最多的进口品牌商品,其中广东省的进口消费成交额消费占了全国的 20%。

• 女性消费占比持续提升:从消费额来看,虽然进口品牌消费者中以男性为主,白领和学生占比更高,但男性成交额占比略低于全站均值。女性消费者在进口消费中的成交额占比在逐年提升。

④CPA 2023 播客营销白皮书:6 大类型解析播客营销模式

CPA 中文播客奖首次发布《CPA 2023 播客营销白皮书》。白皮书指出,播客作为一种独特的内容形态,具备沉浸式陪伴、兼具深度与温度、真诚分享等特质,可以作为品牌直接面向用户进行双向沟通的阵地。

相关调研数据显示,61% 的消费者在听过含有广告的播客节目之后,变得更愿意购买相关产品;50.7% 的消费者认为,播客节目曾经影响过他们的消费行为。而除了一次性的内容制作与传播,播客可以带来更多高价值、可持续的品牌资产:播客本身可以作为品牌、产品故事的载体,形成内容资产;通过长时间收听与陪伴,打造以亲密、信任关系为基础的核心用户社群,形成关系资产;播客内容作为其他内容平台的传播素材,主播和嘉宾价值也可以通过社交媒体裂变放大,形成流量杠杆。

从播客营销的角度来看,报告将其分为了 DTC 和 ITC 两种模式。前者指品牌自己生产内容,与用户直接展开对话,包括主题电台、品牌电台、雇主电台 3 种类型;后者则对应品牌与播客创作者合作,通过植入、定制等形式参与到播客内容当中,包括精准投放、内容定制、IMC 战役 3 种类型。

主题电台,是围绕品牌特定的传播主题,推出播客剧集,具有紧跟品牌传播需求、更新压力较小、成本可控的特点。品牌电台则是持续性的 DTC 沟通阵地,需要长期、持续地输出品牌价值和创意内容,需要较大时间、精力、预算投入,适合无形资产较深厚或有较为活跃的创意社群的品牌。 雇主电台更侧重内外部人才的双向沟通,是帮助品牌在应聘者心目中留下好印象的品牌投资,以传递企业文化、工作氛围为主要方向。

精准投放以高匹配的精准触达为主要目标,通常是以音频口播的形式植入品牌广告,与播客前期沟通的成本低,投放单价成本低,但需要格外注意与节目调性的匹配。内容定制是为品牌量身打造的单期播客内容,需要品牌与价值观契合或目标受众重合的播客合作,软性地输出品牌希望传递给受众的信息。IMC 战役则是指围绕 Campaign 目标进行的社交互动,播客可以作为其中的重要组成部分,通过内容输出、消费者链接、销售转化等功能,组成品牌触达消费者的闭环。

基于对中文播客营销市场的观察和分析,报告进一步提出了播客营销的 CPA 法则:

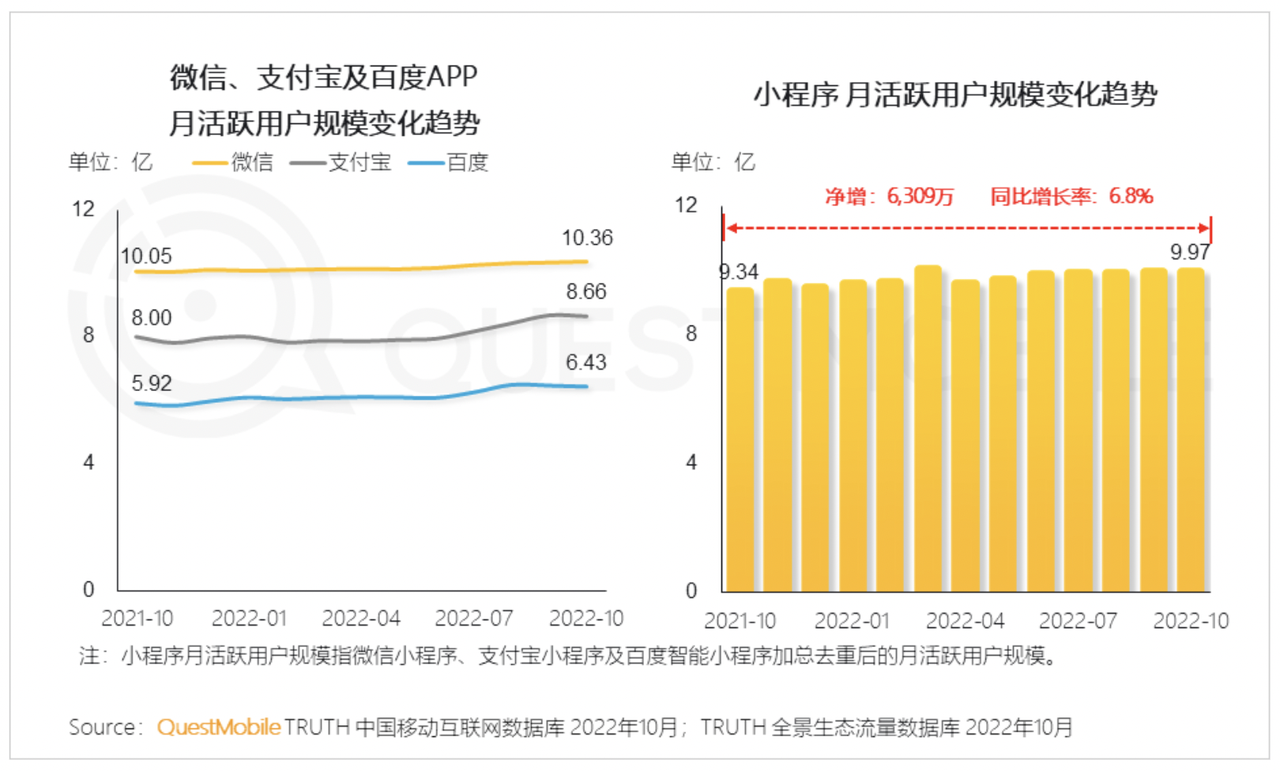

⑤2022 全景生态流量年度报告:组建流量矩阵成典型模式

QuestMobile 发布《2022 全景生态流量年度报告》。

报告指出,手机端小程序、新媒体等多形式流量运营,加智能音箱、大屏等多设备终端渠道开拓,形成当前全景生态。

微信、支付宝、百度等超级 APP 保持流量优势,带动小程序生态的稳步发展。数据显示,截止 2022 年 10 月,小程序整体流量已接近 10 亿,较去年同期增长 6309 万。其中生活服务类小程序依旧为各平台主要活跃类型。

在新媒体平台,微信、抖音、快手领跑月人均使用时长,典型新媒体平台总体 KOL 活跃受众规模已达 10 亿。家居家电、可穿戴设备、汽车等智能化发展趋势下,相应互联类 APP 实现快速发展。数据显示,米家、小度、小爱音箱等可实现智能音箱控制的 APP 流量均超千万。

以内容为核心,组建流量矩阵,以及多设备开拓 APP 外的新场景已成为全景流量布局下的两大典型运营模式。例如,在流量运营方面,新浪新闻以微博作为主要流量阵地,建立多类型账号矩阵,实现互相导流,形成大流量池;网易文创则以原创内容生产为核心,逐步孵化热门 IP,内容与网易新闻各频道深度融合。

在渠道扩展方面,居家需求场景激活大屏生态,OTT 端成视频平台用户增长新阵地。芒果 TV 凭借在 OTT 市场中的较强话语权,加强了与硬件厂商的合作;喜马拉雅则通过布局智能家居、智能音箱和车联网,拓展出丰富便利的终端应用场景。

在品牌打造、私域渠道布局上,各行业品牌侧重点各有不同。家电品牌一方面积极发展 APP 端用于智能家电控制,一方面通过运营官方号展现产品的个性功能;茶饮品牌基于其外卖点单需求,着重发展小程序端;零食乳制品品牌更注重加强多个新媒体平台的运营以扩大品牌知名度;母婴品牌注重搭建官方矩阵帐号,提升官方号流量,以发展品牌自播,实现更精准的推广,同时结合小程序商城,实现更高效的消费转化。

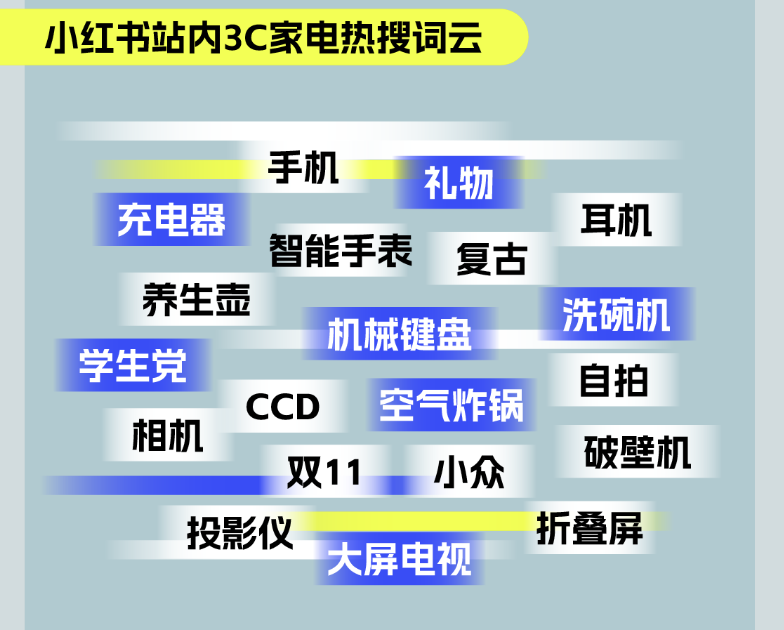

⑥小红书 3C 家电行业趋势:浪漫娱乐成必备,懒宅生活从厨房开始

小红书发布《2022 3C 家电未来消费灵感图鉴》,为品牌带来 3C 家电四大趋势、四大品类数据、四大特色人群及相关品牌案例,助力品牌解锁营销新方式。

平台数据显示,3C 家电内容在小红书不到一年实现 3 倍增长。2022 年 10 月相关笔记数量同比增长 278%、搜索同比增长 175%。从搜索情况来看,3C 家电易受到节假日、换季的影响,4 月、618 期间、双 11,平台家电内容热度明显上升。

小红书站内用户分享的热门 3C 家电内容体现出以下 4 大趋势关键词。

• 报恩神器:「懒人家电」相关笔记数高达 2w+,8-10 月笔记数量环比增长 456%。年轻人巧用新型家电,升级日常生活体验。

• 家电孝子:除了便利自己,年轻人也希望用现代科技让爸妈生活更便利。到 11 月,站内「洗碗机」「智能锁」相关笔记数量突破 52 万+、36 万+。

• 高效迷你:大城市年轻人居住空间有限,在选家电时也希望兼顾「既要又要」的两全局面。如继空气炸锅「炸万物」后,能烤能炸的「空气炸烤箱」迅速上位;一锅两用的「双胆电饭煲」相关笔记环比增速 102%。

• 场景体验:全能之外,针对具体场景的家电也成为热门。如「暖炉」相关笔记环比增长 109%、「奇光板」相关笔记环比增长 105%,这些热门产品丰富了居家场景,将幸福感拉满。

通过用户搜索行为,报告进一步总结出四大家电品类近期热门趋势:大家电中,刚需类产品受到关注;懒宅生活从厨房开始,厨房家电越来越多地俘获年轻人芳心;选购生活小家电,大家更倾向于为科技智能买单;娱乐与浪漫氛围也是生活必需品,影音家电吸引众多关注。在四大品类中,体重秤、榨汁机、空调、微波炉、洗地机、空气炸锅等都是 2022 年备受小红书用户喜爱的热门单品。

人群方面,小红书平台上,18-25 岁用户是 3C 家电的主要受众人群,从关注度来看,高线与低线城市用户基本相当。具体来看,大致可以划分为以下 4 类重点人群:

• 家电辣妈咪:90% 的宝妈通过小红书 3C 家电相关内容攻略做出购物决策,家电清洁类产品、学习类产品和厨房小家电是她们重点关注的产品类型。

• 家装刚需派:88% 的家装用户通过小红书快速完成家电清单的购买,这个阶段的人群购买产品品类多、跨度大、预算充足,但都偏爱「智能家电」品类。

• 数码时髦精:90% 的数码用户在小红书种草数码产品,将产品当作时尚单品,尤其爱看智能家电、科技数码类目。品牌新款、复古回潮相关内容都能戳中他们,但购买转化仍受到多方影响。

• 科技精致党:90% 科技美容用户通过小红书了解 3C 数码内容,个护小家电、家庭影音类、厨房小家电是他们爱看的类型,高性能、好口碑、够知名、有颜值的产品更易打动他们。

优秀案例精选

本周上榜的有 Apple、BOSS 直聘、方正字库等 4 个品牌。

长按以下二维码

添加 SocialBeta 趋势小助手

备注【1211】

获得本期报告部分精选内容

*注:为便于及时回复,添加后请备注

【公司/品牌名称+职位】

公司机构和个人投稿,或者对于栏目的升级有更多建议,欢迎联系栏目主编 Juni(juni@socialbeta.com)。未来,我们希望有更多内容合作伙伴和读者加入荐读,让更多有价值的好内容被更多人看到。