【SocialBeta 营销周报】精选每周平台要闻、报告数据、案例以及栏目主编荐读,旨在为处于剧变当中的营销从业者和品牌操盘手提供更具启发式的内容和观点。

文末添加 SocialBeta 趋势小助手微信:reportsocialbeta,备注【0630】,获得本期部分精选报告合集。

栏目主编推荐

①新玩家入场,音乐节卷出新高度

推荐理由:夏日已至,线下演出市场持续升温,音乐节成为年轻人充电娱乐的新阵地,越来越多品牌也瞄准这一场景,通过借势或自创音乐节 IP 实现与年轻人的双向奔赴。SocialBeta 基于对音乐节营销的一手案例观察,一览脉动、蜜雪冰城、小红书等品牌如何打造音乐节营销新玩法,为品牌带来别样的夏日创意。

② 这些热门短剧营销,到底是谁在做?

推荐理由:随着短剧爆火,不少品牌以植入冠名或与平台合作自制短剧等方式,入局短剧营销赛道。本期代理商图鉴,独角招聘带你走近出圈短剧幕后的制作团队,分享代理商与营销集团们如何凭借创意「脑洞大开」,打造符合品牌调性的创意营销案例,踏上短剧营销的热潮前沿。

值得一看的数据报告

①贝恩购物者报告:2024 年,这 61 个「新势力」品牌为何能穿越周期?

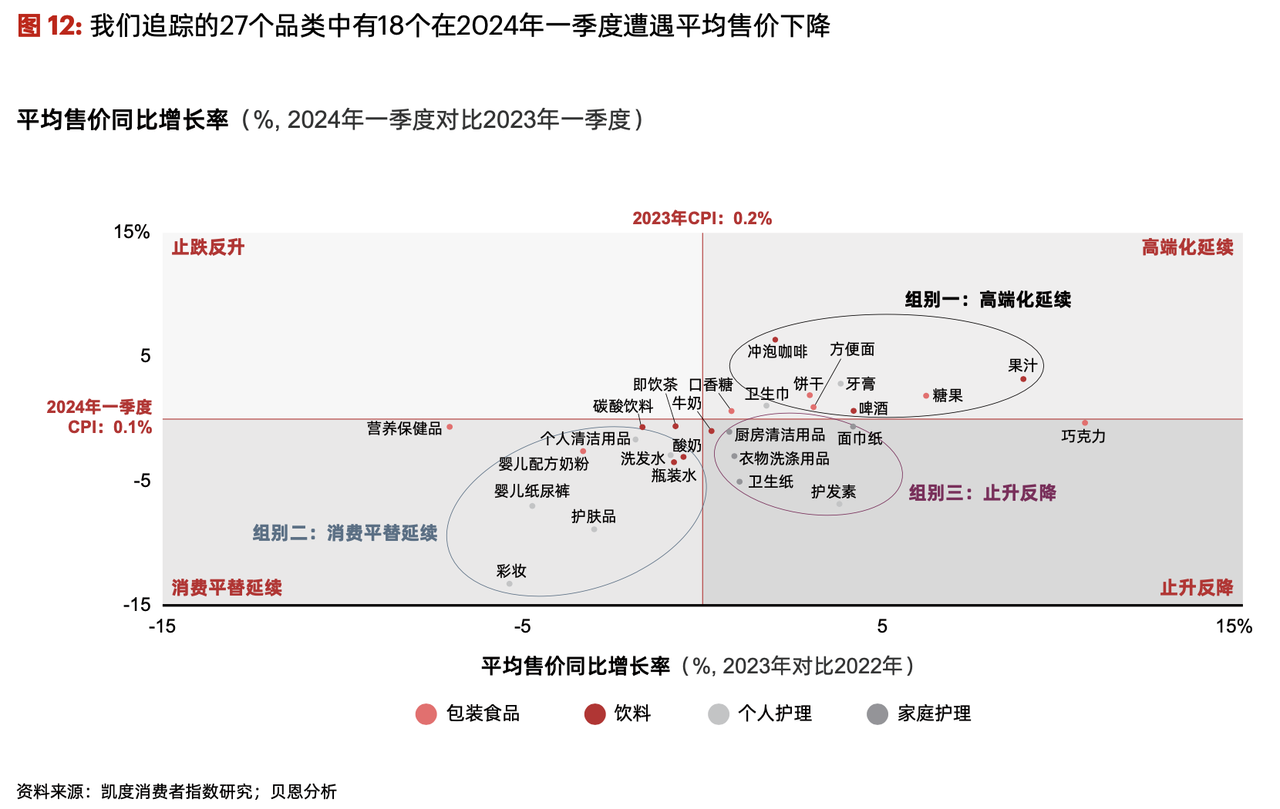

贝恩公司携手凯度消费者指数联合发布《2024 年中国购物者报告,系列一》。今年是该系列报告追踪调查中国购物者行为的第 13 年,报告将重点分析品类扩充至 27 个,更全面地反映包装食品、饮料、个人护理 和家庭护理这四大消费品领域的市场动态变化。

中国快速消费品市场在 2023 年全年和 2024 年一季度迎来温和复苏,其中,市场在 2023 年全年实现了 2.4% 的同比增长。2024 年一季度销售额增长 2.0% 左右,高于 2023 年同期的 1.5% 增速,销量增长 3.5%,是推动快速消费品销售额增长的主要动力。另外一季度消费品平均售价同比下降 1.5%,消费平替的苗头重新浮现。

在四大快速消费品中,包装食品和饮料类目在 2024 年一季度继续引领增长,分别实现 2.7% 和 4.3% 的同比增长,其中果汁、即饮茶、瓶装水等「近水」饮料品类增长尤为迅猛。家庭护理类目整体增速放缓,平均售价下降 5.8%。个人护理类目继续下滑 ,尽管销量反弹,但平均售价大幅下滑 7.5%,本土品牌带来了更多高性价比产品,市场竞争加剧。

整体上,各品类的价格趋势大致可以分为 3 组:高端化趋势显著,包括冲泡咖啡、果汁、饼干等,这些品类的高端化趋势离不开消费者健康意识提高,开始偏爱鲜榨果汁、低糖饼干等健康产品;消费平替延续,涵盖大多数个人护理品类,品牌在存量市场中展开争夺;止升反降,多为家庭护理品类,但与此同时,消费升级趋势依然在延续,价格下降源于供应端品牌主动选择降价,同时也着力推广大包装。

渠道方面,电商渠道销售额在一季度实现 2% 的增长,但各大平台之间的竞争动态发生了较大变化。抖音销售额大幅增长 46%,一季度市场份额达到了 18%,首次超越京东成为了快消品第二大电商平台,越来越多的品牌将抖音列为增长重点。此外,拼多多凭借其高性价比的平台定位成功吸引了大量客流,在一季度取得了 6% 的销售额增长和 15% 的市场份额。

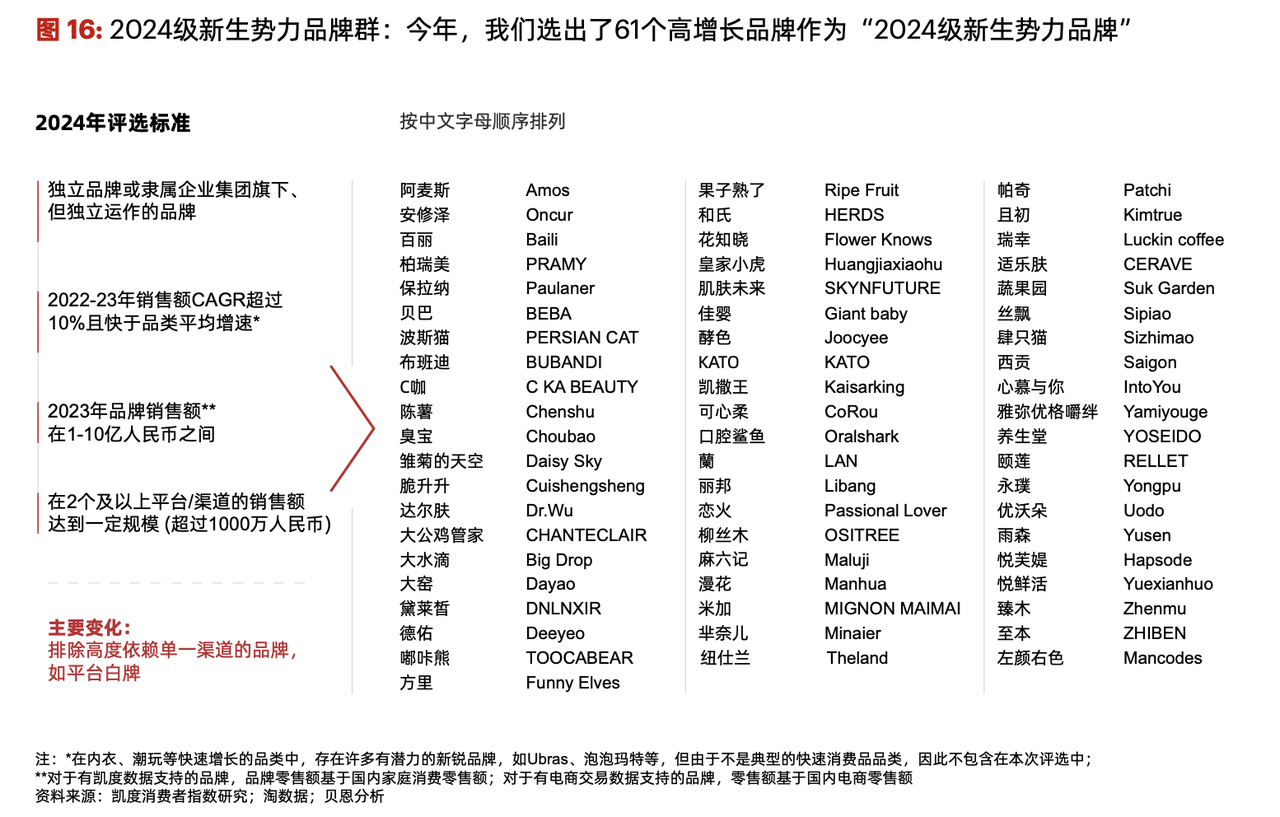

此外,基于多年来对国内新生势力品牌的研究经验,报告在今年再一次对 40 多个品类中具有代表性的新生势力品牌展开调研,共选出 61 个「2024 级新生势力品牌」。

在对新一届新生势力品牌的研究中,报告总结出覆盖品牌力、产品力、渠道力和组织力的「四力模型」。报告指出,在市场竞争加剧和新技术不断涌现的环境下,消费者对这四个能力维度的要求也在不断变化。特别是在渠道力上,新生势力品牌愈发需要把握新兴渠道机会、培养「全域加速」能力。 例如,永璞积极拓展线下分销网络,向全渠道布局;恋火通过推出适配短视频交互的产品组合、内容创作和高效运营,在抖音实现高速增长。

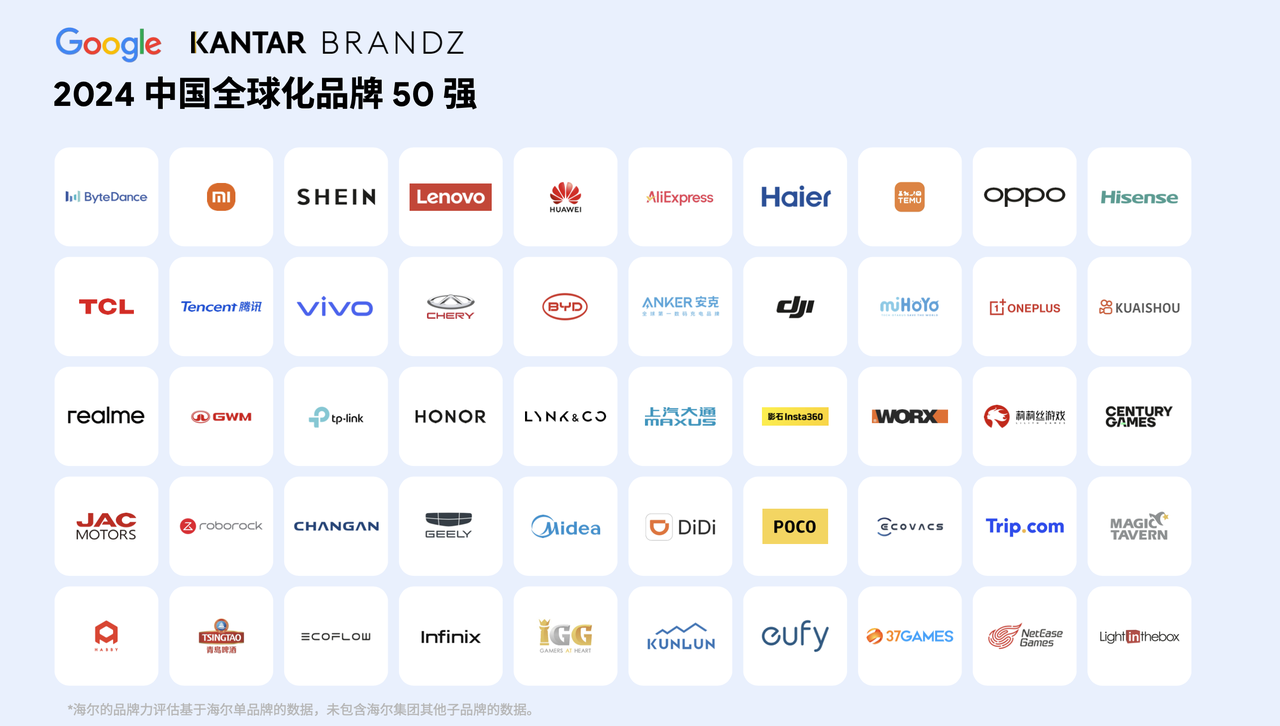

②2024 中国全球化品牌榜单:字节、小米、SHEIN 位列前三,价值比价格更关键

谷歌中国联合凯度发布《2024 BrandZ 中国全球化品牌榜单》,基于中国品牌出海市场表现,总结过往一年中国全球化品牌 50 强及成长品牌榜,并结合具体品牌案例总结出海策略及营销启示。

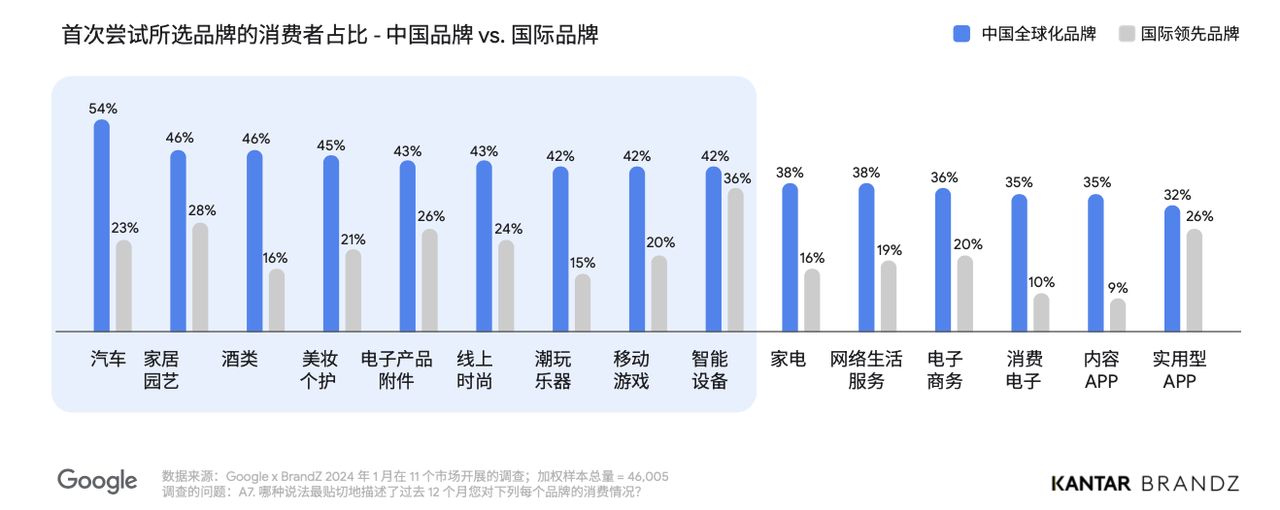

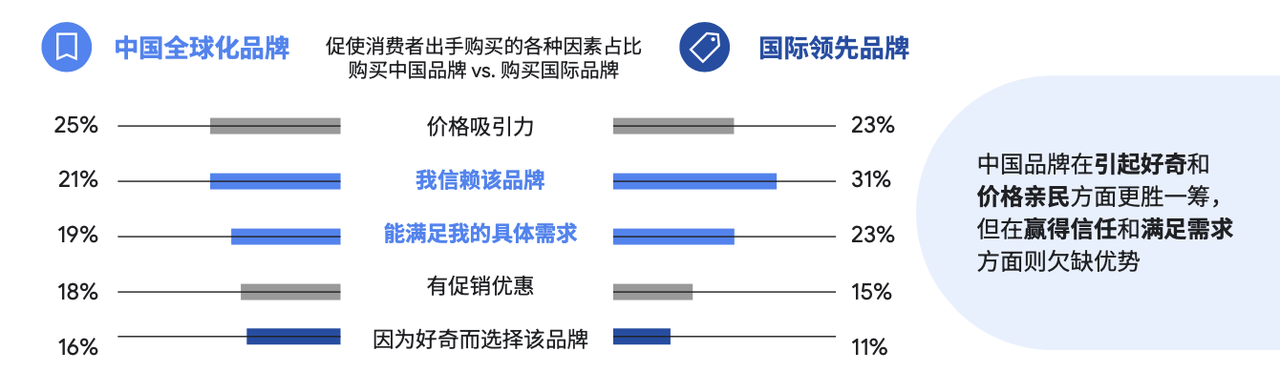

过去一年,中国全球化品牌获客表现亮眼,「价值」比「价格」发挥更大的影响力。数据显示,41% 购买中国品牌的海外消费者是首次尝试,其中汽车、家居、酒类等品类在海外市场饱受青睐。75% 的海外消费者因「价格」之外的因素选择中国品牌,其购买原因有品牌信任、满足需求、时尚流行等。「价值」成为消费者购买决策的重要影响因素,57% 的中国品牌海外消费者愿意为品牌价值增加花费,86% 的中国品牌海外消费者选择不同以往的品牌,改换同等或更高价位品牌。这一决策在汽车、智能设备及家电等单品价格较高的品类中尤为明显。

相较于国际品牌,中国全球化品牌在引发好奇和价格亲民方面更胜一筹,但在获得信任与满足需求方面缺乏优势。对品牌的不信任与不熟悉,是导致海外消费者未选择中国品牌的首要障碍。因此,中国全球化品牌需要锁定积极开放心态的消费者,通过布局媒介触点、强化品牌声量,加快消费者建立对品牌的认知与信任。

具体来看,中国全球化品牌 50 强总体品牌力显著增长,中腰部品牌释放增长潜力。同比去年,2024 年 50 强品牌力提升 17%,稳步上升。其中第 31-50 名的中腰部品牌力增长显著,达 45%,智能设备、汽车和电子商务品类整体品牌力增速最快。此外,中国全球化品牌中的「成长明星」品牌在新兴行业中抓住机遇,提供符合消费者诉求的高性价比产品,积极开展品牌建设,取得了不错的增长。电子商务、电子产品与美妆为表现较为突出的品类。

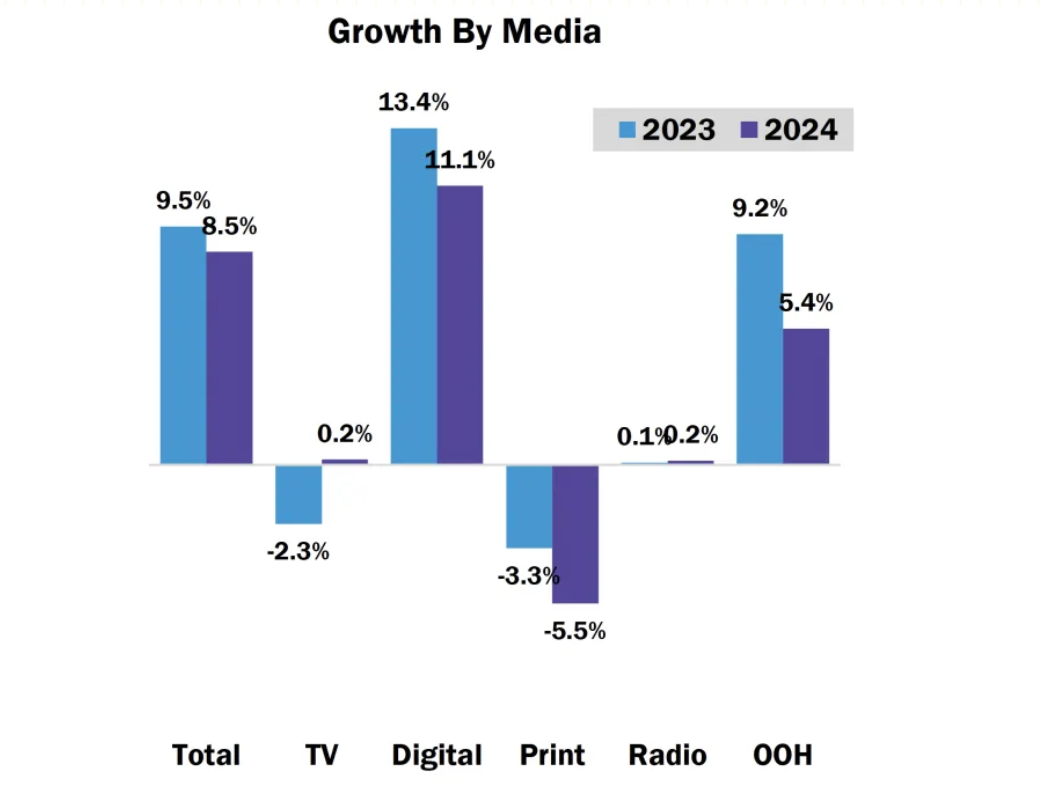

③MAGNA 全球广告预测:「体育年」提供增长助力,中国市场移动广告占据中心舞台

MAGNA 发布《全球广告预测》2024 年 6 月版,分析并预测了包括全球 70 个市场至 2028 年的广告收入规模及增长。

全球市场方面,报告预计 2024 年媒体净广告收入(NAR)将达到 9270 亿美元,同比增长 10.0%,相比 2023 年的全球同比增长率(6.4%)明显加快。

2024 年,多场周期性活动举办在即,数量创下历史纪录,包括四场重要体育赛事(巴黎奥运会、2024 年欧洲杯、 美国主办的美洲杯、美国和西印度群岛主办的国际板球理事会(ICC)T20 板球世界杯),及五个大型市场(墨西哥、印度、美国、法国和英国)大选,这些事件将为全球广告收入带来 1.3% 的额外增长,其中电视广告收入将增长 5%, 数字媒体广告收入将增长 0.5%。

聚焦亚太市场,2024 年,亚太地区广告经济将增长 8.5%,达到 2890 亿美元。其中传统媒体增长率为 0.8%,总价值为 680 亿美元(占总预算的 24%),纯数字媒体增长率为 11.1%,达到 2200 亿美元(占总预算的 76%)。

数字广告收入成为亚太地区的增长动力,其中搜索广告尤为突出,2024 年搜索广告支出将达到 1030 亿 美元,占数字广告总预算的 47%。亚太地区搜索广告的增长主要得益于零售媒体平台,这在中国市场尤为明显,阿里巴巴、京东、拼多多和美团等零售媒体巨头为搜索广告增长提供了动力。

中国市场方面,随着 2024 年迎来「体育年」,有望在一定程度上为广告增长提供助力,特别是休闲装、健康食品和饮料品牌以及旅游品牌。奥运会举办在即,F1 大奖赛也在阔别五年后重返中国,这将在社交媒体上引发广泛热点和讨论。预计 2024 年中国广告收入将继续增长,达到 1.1261 万亿元人民币(1560 亿美元),稳步增长 7.7%。数字媒体收入将攀升至 9763 亿人民币(1352 亿美元),较上一年增长 9%。搜索广告和社交媒体广告有望分别增长 8.1% 和 11.9%,数字视频广告将增长 8.6%。移动广告依旧占据中心,占数字广告总收入的 91%。

④中国大健康消费新形态报告:注重日常养护成共识,衍生 5 类大健康人群

电通发布《2024 中国大健康消费新形态报告》,基于当下健康概念由身体拓展至美容、个护、心理等「全科健康」现象观察,探究中国大健康消费者的行为表现及消费偏好。

注重日常养护,从饮食、运动、社交等活动中保持身心健康成为当下中国大健康消费者共识。随着可支配时间减少,更多消费者意识到在日常饮食、运动、职场放松中改善健康更为关键。此外,更多消费者关注提升免疫力,采取「补气血」「益生菌食疗」等方式构筑免疫屏障。

基于大健康人群消费心态及行为偏好,报告区分以下 5 类细分人群:

• 精英养生型:该类人群以女性、40+、已婚有孩的高线城市居民为主,倾向于综合管理饮食、运动、睡眠、精神等方面,习惯通过智能设备了解身体数据,以量化管理控制膳食营养。精英养生型人群期待更加智能化、轻量化的健康设备,追求安全透明的产品成分,更信任品牌官方渠道与高质量内容。

• 自然养生型:该类人群重视饮食、运动方面健康投资,倾向在日常生活中养成健康习惯。该类人群以男性、30+、中高收入、一般职员为主,相较于药物治疗,更重视日常饮食及锻炼,偏好购置健康膳食类产品。具有附加精神情绪价值的品牌、专业性的宣发内容更能获得自然养生型人士青睐。

• 情绪内耗型:该类人群以女性、30-39 岁、高收入的公司职员为主,容易感到焦躁、疲劳情绪,处于情绪亚健康状态。超 7 成情绪内耗型人群不愿为健康再添心理负担,倾向于数字断舍离逃离信息过载带来的焦虑。对此,低心理负担的轻松健康解决方案更适合她们,减压甜品、养生零食等「边放纵边健康」型产品更能匹配该类人群心智。

• 力不从心型:该类人群对健康有一定期待,同时因生活事务而无力落实行动,有心无力。以男性、20-29 岁、与父母家庭同住人士为主。该类人群较少尝试付费健康产品与服务,期望在饮食、睡眠、兴趣爱好上构建健康生活。低成本的养生方案、简单易上手的万能公式更能吸引他们参与尝试。

• 无暇顾及型:该类人群健康意识较低,因工作负担重而无暇顾及自身健康。以男性、20-29 岁、未婚独居、高线城市公司职员为主。补充剂、保健品等快速补给的急救型方案更匹配该类人群需求,优化搜索、打造可信的私域营销更能赢取无暇顾及型人士的青睐。

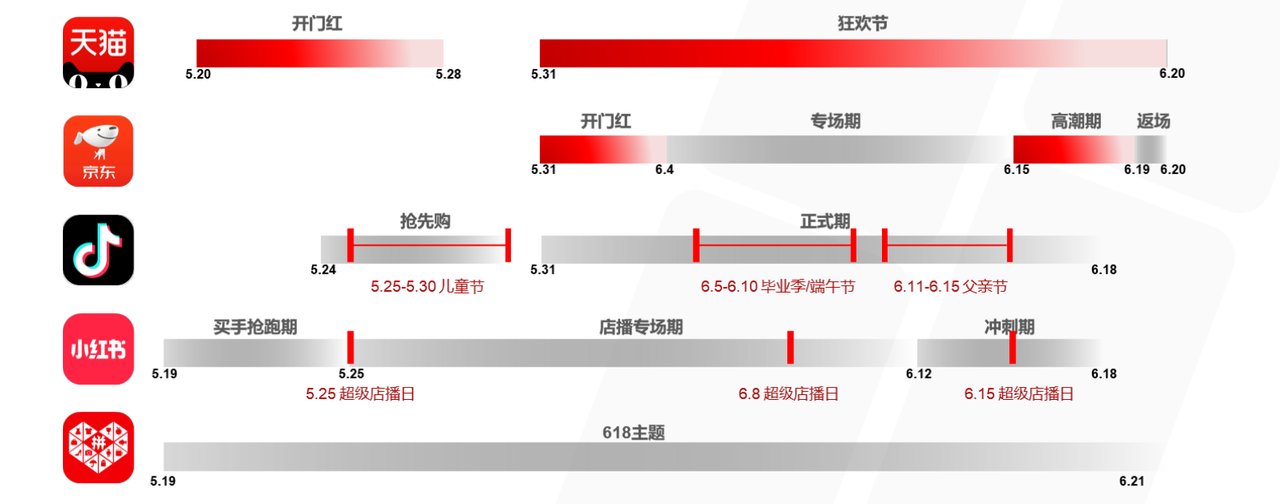

⑤2024 年「618」洞察报告 :简化大促玩法,回归低价好物心智

阳狮发布《2024「归真化简、归心体验 618 洞察报告》,基于 618 整体电商环境趋势,洞察各个平台营销玩法变化,提出品效增长的策略方案。

综合电商仍为今年 618 销量主力,直播电商逆势增长,小红书、拼多多加码入局。数据显示,今年综合电商销量占比达 70%,直播电商占 25%,增速显著。各平台战报展示侧重差异化与平台特色,聚焦中小商家的销售增长表现。小红书首次以直播电商形式入局竞争,拼多多加码百亿补贴。

聚焦 2024 电商营销,寻求品效平衡、构建全域生态与加大 AI 投放成为新趋势。品牌更加注重广告效果,从单一广告购买转向社媒、电商、直播等多元渠道投资,对 AI 营销的使用与成效持看好态度。在消费者层面,回归价值、追求悦己、重视新奇的消费趋势凸显,消费者对质价比与情绪价值更为看重。

基于此,回归用户需求、优化综合体验成为今年 618 营销的必然趋势。调研显示,服务体验、价格与产品位列 618 消费者关注维度前三。在消费品类上,宠物食品、洗护清洁等基础生活品质产品需求增长显著,国货、新锐品牌与非知名白牌兴起,在彩妆、服饰与休闲零食类目表现亮眼。

今年 618 电商平台普遍简化营销流程,聚焦好价,通过平台扶持、站内引流、全域推广丰富增长机遇。在营销节奏上,天猫、京东取消预售,将「回归用户」「好而便宜」作为主打亮点。在营销玩法上,平台加大扶持力度,提高商家参与度,以降低准入门槛、提供经营指导、丰富平台流量等方式争夺中小商家,寻求新增长。在站内运营上,平台以直播、视频、图文、话题页等方式丰富站内引流路径,以全域推广为商家提供一站式解决方案,辅以 AI 智能技术,助力合作伙伴放大声量。

今年 618 电商平台普遍简化营销流程,聚焦好价,通过平台扶持、站内引流、全域推广丰富增长机遇。在营销节奏上,天猫、京东取消预售,将「回归用户」「好而便宜」作为主打亮点。在营销玩法上,平台加大扶持力度,提高商家参与度,以降低准入门槛、提供经营指导、丰富平台流量等方式争夺中小商家,寻求新增长。在站内运营上,平台以直播、视频、图文、话题页等方式丰富站内引流路径,以全域推广为商家提供一站式解决方案,辅以 AI 智能技术,助力合作伙伴放大声量。

值得注意的是,今年 618 更多平台走向联手合作,寻求破圈增长。如天猫与抖音打造「星立方计划」,实现内容平台种草,电商平台下单。小红书与微信打造话题页与小程序跳转,降低用户从种草到拔草的阻力。

本周平台要闻

天猫发布 618 新商 TOP 品牌榜单

天猫新商 618 全周期( 5 月 20 日-6 月 20 日)TOP 榜发布。整体上,本届 618 新商增速迅猛,成交增长 70%。9000 家第一次参加 618 的新商,通过大促获得粉丝会员数超 100% 的增长。8 家新商通过 618 大促跻身亿元俱乐部,189 家新商在 618 成交突破千万。

优秀案例精选

本周入选的有霸王茶姬、多抓鱼、Maison Margiela 等 5 个品牌。

公司机构和个人投稿,或者对于栏目的升级有更多建议,欢迎联系栏目主编 Juni(juni@socialbeta.com)。未来,我们希望有更多内容合作伙伴和读者加入荐读,让更多有价值的好内容被更多人看到。