【SocialBeta 营销周报】精选每周平台要闻、报告数据、案例以及栏目主编荐读,旨在为处于剧变当中的营销从业者和品牌操盘手提供更具启发式的内容和观点。

文末添加 SocialBeta 趋势小助手微信:reportsocialbeta,备注【0526】,获得本期部分精选报告合集。

栏目主编推荐

①10 大趋势,看品牌勇闯内容时代

推荐理由:《SocialBeta 2024 内容营销 10 大趋势》已正式发布。在内容价值愈发凸显的当下,品牌应当如何用内容穿越周期?对此,SocailBeta 在今年观察到以下 10 个新趋势:会玩梗的品牌先享受世界;联名走向沉浸式;情绪的小题大做与大题小做;书写在地新事;中国文化叙事的高段位比拼;万物皆可媒介;策展思维下,线下体验再生长;在趋势策源地,抓住新风口;「内容」仍有新红利;内容能力,决定品牌上限。

了解更多内容详情,欢迎文末添加趋势小助手,回复【十大趋势】,免费获取全文 PDF 版本。

② Jellycat 联名野兽派,万元定价对标奢侈品?

推荐理由:520 送什么好?野兽派和 Jellycat 的跨界联名交出了不一样的答卷,以「玫瑰+玩偶」的形式重新书写爱的表达,在丰富「花」的浪漫意象之余,用可爱的 Jellycat 玩偶深化「爱」的意涵。SocialBeta 从野兽派与 Jellycat 的联名案例切入,分析送礼场景下品牌塑造情绪价值与借势 UGC 内容的营销策略,解读 Jellycat「萌经济」背后的消费心理。

③ 电商营销 IP 动态监测|小红书、抖音电商、天猫 14 个营销 IP 解锁节日营销新玩法

推荐理由:作为电商营销 IP 的长期观察者,SocialBeta 每周梳理整合重点营销 IP 下的案例情报,并提炼相关趋势,为营销 IP 项目操盘手提供全平台最新资讯。本期内容共涉及天猫、抖音电商、小红书、京东的 14 个营销 IP,共计上线 42 个相关案。

此外,「电商营销 IP 月报」付费订阅服务现已开启!汇总每月市场大盘概况、电商营销 IP 动态、优质营销案例以及营销趋势热点,助力从业者提升电商营销 campaign 的策划效率和效果。

了解更多服务详情,欢迎文末添加趋势小助手,告知【公司+职位】信息即可获取月报样刊。

值得一看的数据报告

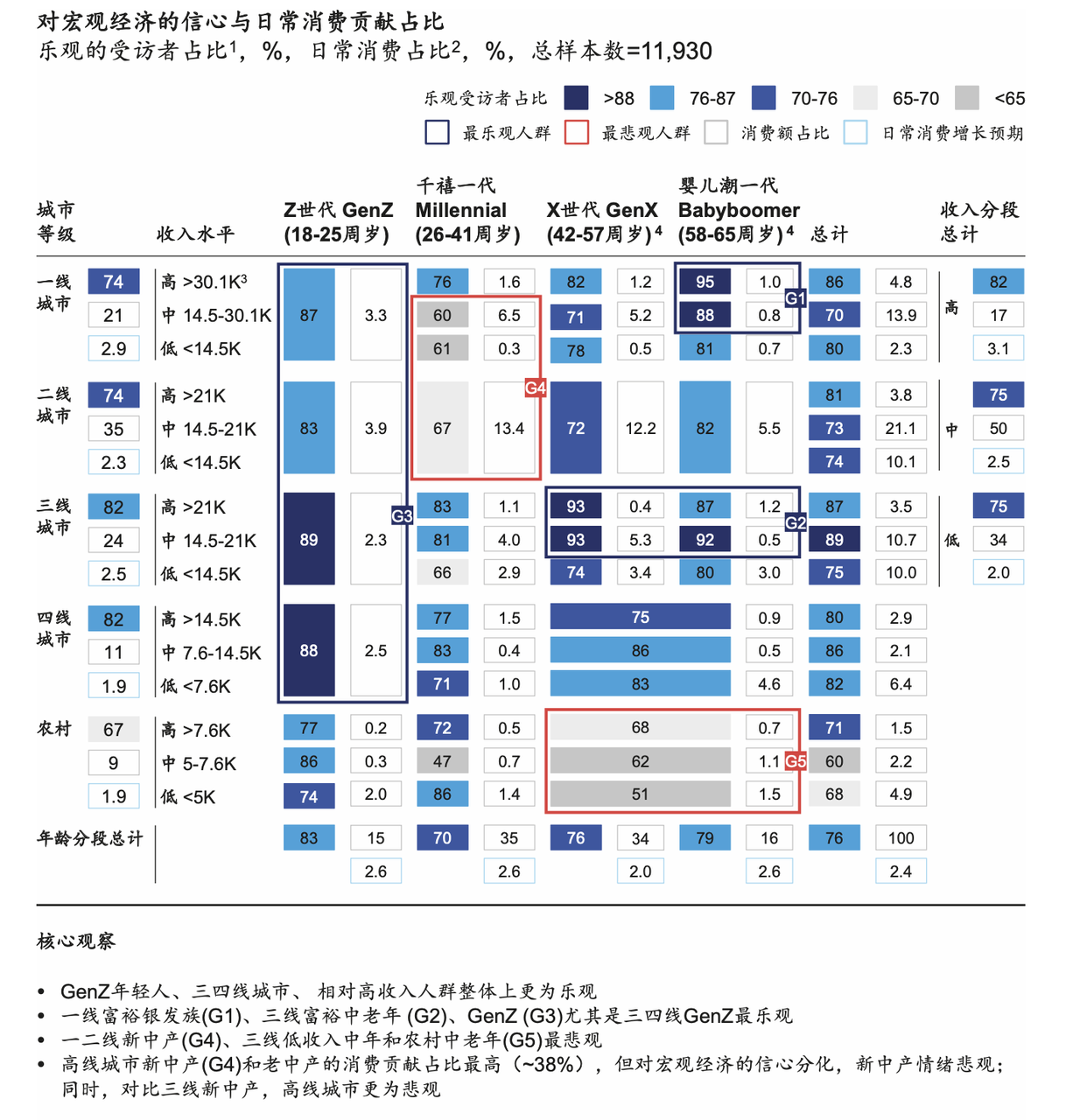

①麦肯锡 2024 消费趋势调研:5 大消费人群情绪分化

麦肯锡中国发布《2024 中国消费趋势调研》,基于中国消费趋势的一手信息及数据,重点询问消费者对 2024 年的消费信心与预期,分析中国消费人群的消费信心与消费行为。

2024 年,消费者对自身消费增长的预期相对谨慎,预期增长率为 2.2%-2.4%。其中,消费增长主要来自家庭平均可支配收入增长,消费占比基本持平。消费者储蓄意愿依然强劲,短期内消费潜力尚未完全释放。

整体消费者情绪更为乐观,但悲观情绪明显抑制消费预期。相较一年前,受访者对个人和家庭财务状况的信心同步增长 4%。在悲观人群中,失业或收入不稳定、资产贬值、负债增加等因素显著抑制消费预期,可预见的高确定性持续支出是抑制消费预期的最主要因素。

不同消费群体信心与情绪出现明显分化,报告将其分为五类人群:

• 城镇 Z 世代:以单身学生与普通职员为主,在餐饮、宠物、文化娱乐类的消费占比、金额及增速显著高于其他世代,注重追求社交、情感陪伴与健康观念。该类人群对宏观经济和家庭财务状况态度相对乐观。

• 一线富裕银发族:以企业中高管或企业主为主,在食品饮料、日常出行与家居产品品类上消费较高,注重提升生活品质。该类人群家庭可支配收入高,具有相对积极的消费观。

• 三线富裕中老年:该人群家庭平均可支配收入明显高于全体人群,其消费开支占比偏低,主要在餐饮、家庭用品和家居生活类目上消费,负担子女相关开支。

• 一二线新中产:该人群中高学历占比较高,整体乐观人群占比偏低,普遍担忧资产贬值、失业变动等收入不稳定情况。在消费结构上,该类人群对食品饮料等物质性需求相对饱和,而对于子女教育、旅行娱乐有更高需求。

• 农村中老年:该人群收入低且依赖转移性收入,整体情绪悲观。在生活必需品上支出占比极高,在大部分消费品类上支出占比低。

消费品类支出意向趋于分化,消费升降级普遍存在。教育、食品饮料、保健养生与旅行类目支出意向普遍上升,家居、烟酒与消费类电子类目支出意向显著下滑。旅行品类中出现显著消费降级,而烟酒等风险品类呈现「少而精」的趋势。

特定人群的品类消费趋势与驱动因素有所差异。成长品类中,教育、旅行和保健由于观念情感和需求场景驱动支出上升,消费者更重视通过消费实现高品质教育、特色旅游体验与提升体质。在风险品类中,烟酒主要受消费观念和现实因素影响,消费电子则主要由需求驱动。出于健康及省钱考量,消费者降低烟酒购置频次,并倾向购买耐用的家电家具产品,从而减少更换支出。

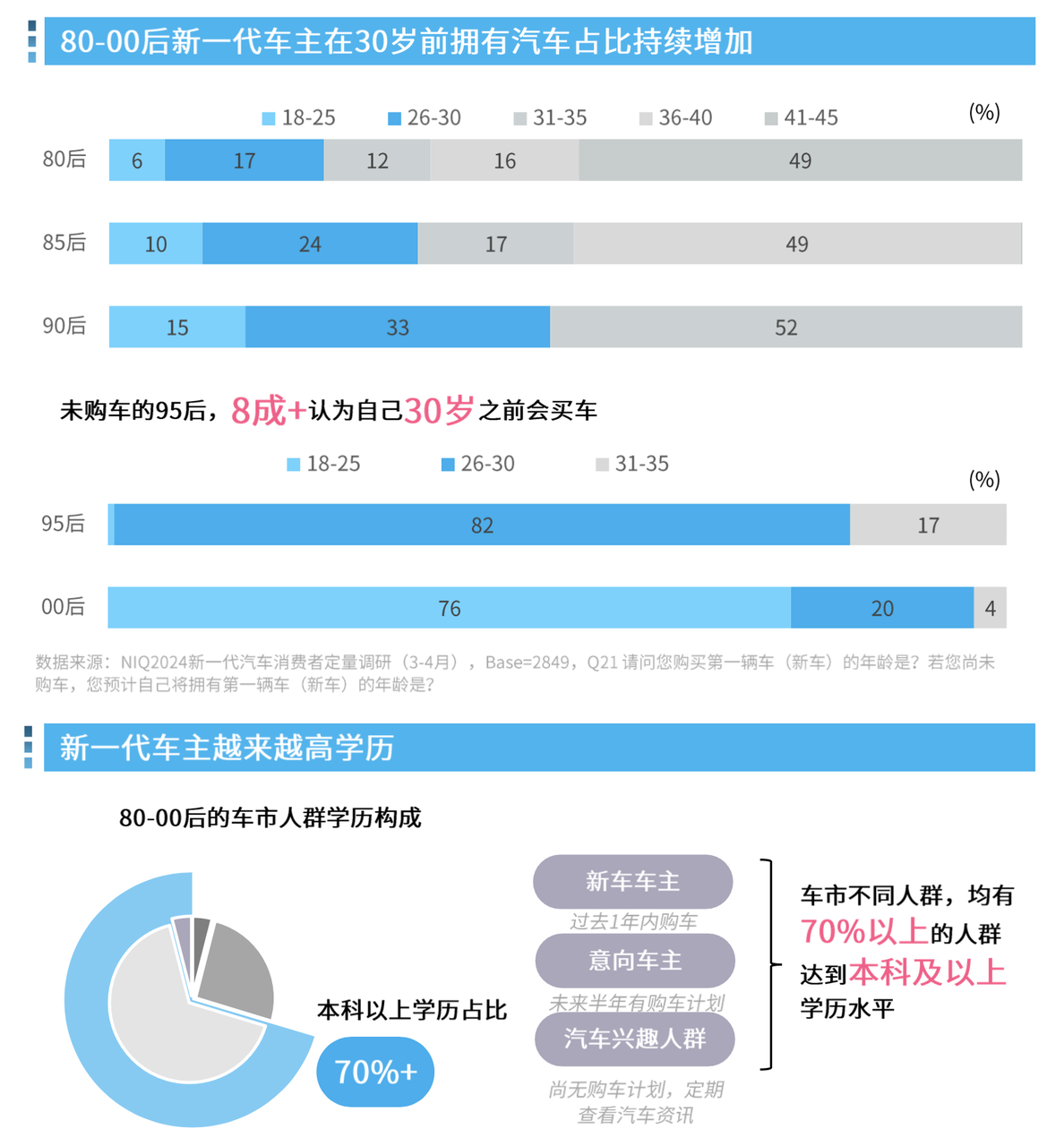

②2024 年汽车营销趋势白皮书:00 后新一代车主登场,科技感、生活感偏好显著

尼尔森 IQ 联合 bilibili 发布《向新力·拓新路:2024 年汽车营销趋势白皮书》,聚焦 2024 年汽车市场新一代车主的消费偏好与消费趋势,为车企营销转型提供策略分析与解决方案。

• 新能源车入局:数据显示,2023 年新能源汽车销量同比增长 37.9%,「潜在车主」对新能源汽车接受度较高,符合市场趋势、具有汽车前沿技术与先进配置是车主选择新能源汽车的主要原因。在新能源汽车选择上,64%消费者将自主品牌作为第一选择,小鹏、理想等新兴自主品牌购买偏好占比达 23%。

• 车主年轻化:数据显示,80-00 后新一代车主在 30 岁前拥有汽车占比持续增加,且该年龄段的「潜在车主」70% 以上达到本科及以上学历水平。在购车预算上,新一代车主平均购车预算达 30 万,近八成预算超 20 万。新一代车主期望汽车具有「年轻感」,能够满足户外出行、外观审美、DIY 改装等个性需求。

• 用车场景拓展:在购车动机上,56% 的受访者表示愿意为兴趣爱好购车,以此满足自驾出游。新一代消费者追求新技术、新设计与高能效,愿意更频繁地换代汽车。数据显示,二手车交易市场中,3 年内及 3-6 年换车的交易同比显著提升。此外,新一代车主更关注新车发布,如小米汽车声量在发布会时达到顶峰。

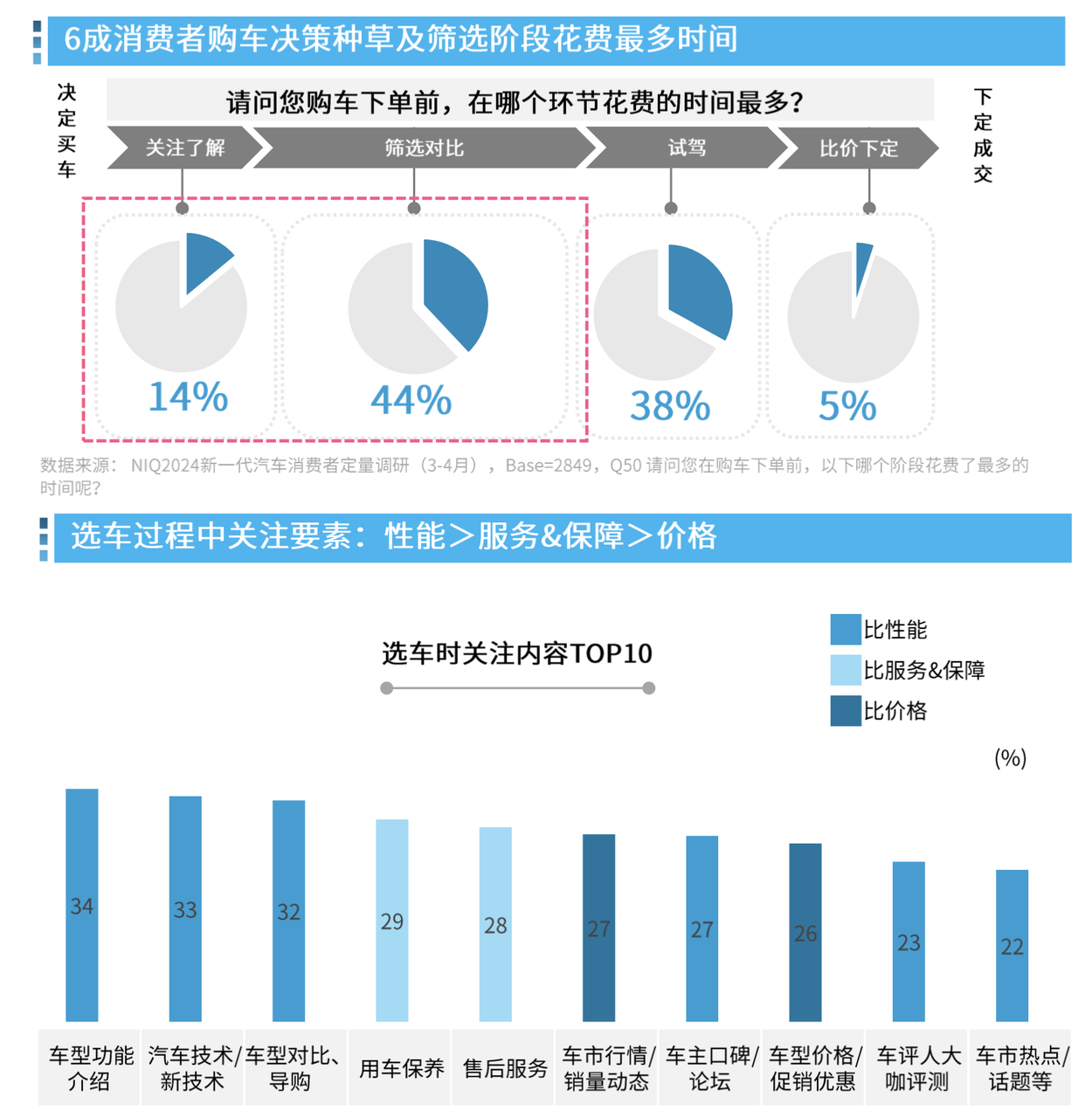

• 前链路营销价值凸显:超 7 成消费者 2 个月内完成购车,95% 的受访者表示在决定买车时已经有偏好品牌,且 85% 的车主「初心不改」。调研发现,近 8 成新一代车主愿意线上分享交流购车经验,包括与品牌方的沟通感受、选定品牌车型的经验心得。

• 「科技力」成为购车驱动力:科技力成为当下车主购车决策的重要因素。调研发现,消费者偏好「科技智能」的汽车品牌形象,重视独特的汽车交互、创新材料、丰富的车载娱乐功能与配置。汽车测评博主为消费者更好理解汽车性能专业术语、科技功能提供便捷帮助。

• 多元内容助力精准购车:消费者偏爱真实、有趣、互动性强的汽车内容。具体来看,消费者注重汽车内容的科普深度与汽车价格比对讲解,更愿意以弹幕、评论等方式参与汽车社区互动。

③小红书 2024 汽车行业用户洞察与营销趋势白皮书:解码 7 大「车生活」趋势

小红书发布《2024 汽车行业用户洞察与营销趋势白皮书》,总结出 7 大人群及 7 大「车生活」趋势,为品牌提供场景化的内容洞察和营销方法论。

从平台数据来看,如今汽车用户的选买纬度已经不再局限于参数,品牌营销开始主打多个功能和用车场景,涵盖旅行、露营、越野、自驾、通勤等。能源效率化、科技智能化、设计个性化的「车生活」智慧生态成为高价值的新标签。

聚焦小红书平台属性,2023 年全年,小红书乘用车笔记的月均阅读量同比增长 48.3%,近 6 成用户会在小红书对比备选车型。近 5 成用户在小红书尤其关注真实车主评价,而在 2023 年小红书新增的汽车内容中,有 86% 为 UGC 内容。品牌的投放方面,汽车品牌在小红书的 KOC 投放占比超过 50%,腰尾部 KOC 的内容占比高达 70%。

人群方面,报告聚焦不同的需求和生活场景,归纳出出行精算师、机械信徒、移动筑巢家、都市漫游家、精奢新贵党、爆改浓人、智驾先锋 7 类人群。

随着「车」场景越来越紧密地融入日常生活,报告也进一步总结出 7 大用车趋势风向标,为品牌带来营销灵感:

• 个性化选择:人们增购「玩具车」,注重潮酷、颜值的个性化体现,色彩、爆改是品牌可以参考的营销切入点。

• 设备互联化:新能源车、智能驾驶渗透率连年上升,国产新势力弯道超车,品牌可通过专业测评彰显硬核科技,并结合场景强调智驾的强大动力。

• 空间场景化:用户车内休息时间提升,汽车在多孩家庭中扮演重要角色,品牌可突出车内空间的多样化用途,强调「精装」,满足多年龄段人群需求。

• 买车不纠结:消费者看-选-买-用决策链路转移,不再是人找车,而是人找人,故而品牌要从口碑维度着力提升,引入更多 KOS,打通线上种草,线下体验的通路。

• 组团式玩车:消费者正在变成主动参与者,社群运营和情感沟通成为必选项。品牌可通过社群差异化运营避免同质竞争,以车友会为载体,构建圈层文化。

• 华流即顶流:新中式审美盛行,品牌可借势热点刷新品牌质感和调性,以「中国造车」实力为底气,进而衍生出相应的品牌符号。

• 不扫兴出发:文旅复兴,家庭亲友出游成为热门选择,品牌需关注母婴、家庭人群渗透,并且通过赋予汽车作为亲密关系、情感价值承载物的特殊意义,唤起用户共鸣,以情感营销把握决策脉搏。

④2024 下沉市场洞察报告:用户消费意愿提升,短视频、健康与时尚为主阵地

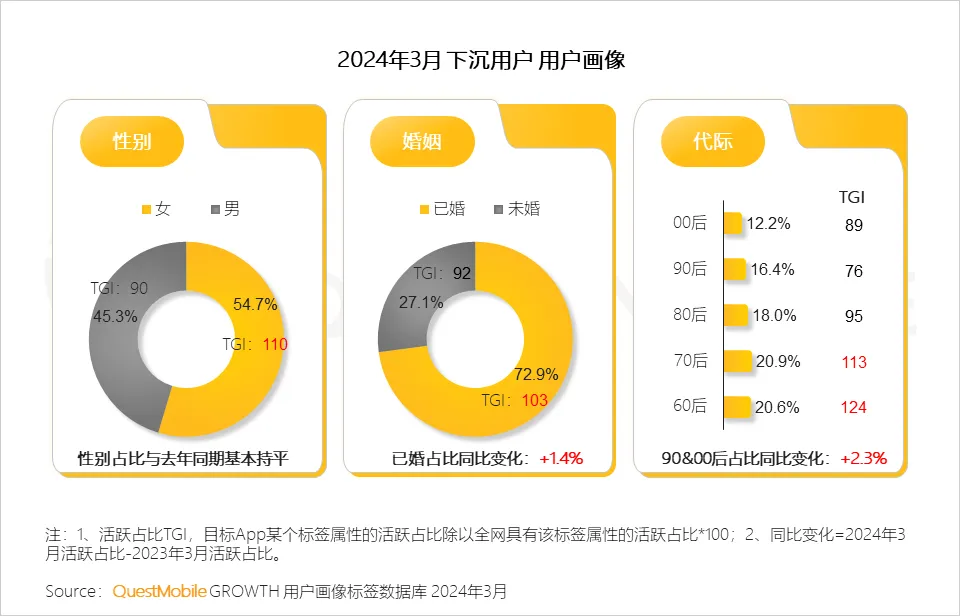

QuestMobile 发布《2024 下沉市场洞察报告》,聚焦三线及以下城市在内的下沉市场用户规模、用户画像及消费趋势,为挖掘下沉市场用户消费潜力提供洞见。

下沉用户规模稳步增长,互联网粘性与数字化程度不断加深。截至 2024 年 3 月,中国三线及以下城市互联网用户达 6.47 亿人,占比达 52.6%,下沉用户月人均使用 APP 时长及个数同比皆有增长。在人群结构上,下沉市场女性占比较高,已婚人群占比突出,60 后、70 后为主力。在消费力上,下沉用户线上消费意愿中高比例提升显著,消费者更关注品质、时尚与体验。

下沉市场用户的消费偏好集中于短视频、健康与时尚三大类。在短视频方面,下沉用户偏爱抖音、快手平台,偏好观看创意剧情、影视娱乐类内容。在健康领域,在线医疗的便捷性服务也在吸引越来越多的下沉用户,广场舞、健美操及舞蹈燃脂等线上内容增进满足下沉用户运动需求。

聚焦下沉市场用户群,报告拆分为「小镇青年」「下沉有娃」与「下沉银发」三类细分人群。

• 小镇青年人群:小镇青年线上办公与外卖用餐需求增长,电子办公与外卖平台类产品受到青睐。WPS Office、钉钉与百度网盘位列小镇青年人群办公商务 APP 活跃用户量前三,瑞幸、库迪打造的 9.9 元喝咖啡活动吸引小镇青年消费。

• 下沉有娃人群:科学育儿与智能家庭是下沉有娃人群的普遍追求,育儿母婴 APP 与智能家居产品更受用户青睐。为兼顾育儿与家务,下沉有娃人群更倾向购买小熊、美的等品牌多功能家电。此外,有娃家庭对新能源汽车 MPV/SUV 车型需求增长显著。

• 下沉银发人群:下沉银发人群注重阅读与资讯获取,在线阅读、有声听书等应用的使用需求显著。此外,下沉银发人群关注休闲、运动风格服饰,海澜之家、安踏等品牌更受该人群青睐。

⑤2024 年 Q1 消费新潜力白皮书:9 大核心赛道需求、渠道、产品趋势全解析

魔镜洞察发布《2024 年一季度度消费新潜力白皮书》,解析营养保健、美妆护肤、母婴、服饰鞋靴、食品饮料、家用电器、3C 数码、珠宝首饰、宠物 9 大赛道消费趋势和机遇。

以食品饮料行业为例,整体上 2024 年 Q1 食品饮料市场销售额达 1884.5 亿元,相较于上年增长了 14.4%。消费者在关注的议题上集中在「安全品质」「性价比」等方面,魔镜数据监测到食品饮料低价格段占比与上年同期基本一致,「身心同养」「成分天然无添加」「功效价值」是消费者在健康相关需求上的具体表现。

聚焦休闲零食品类,2024 年 Q1 销售额达 368.1 亿元,同比增长 22.1%。线上低价格段商品占比相较 2022 年同期增速明显。休闲零食线上消费人群,多为 16-30 岁的年轻女性,此外,吃货、上班族、减脂健身、中老年、孕妈等群体的声量增势明显。从其需求决策要素的占比发现,味道对情绪的刺激和满足度最高,成分作为产品的主要载体是功能性需求人群最看重的属性。

进一步细分,坚果炒货类产品规模和增速实现了双高增长,植物奶、药食同源、乳制品相关的成分规模较小但具备较大潜力。如「豆乳」相关概念销售规模达 6802.6 万元,同比增速为 73.3%;「水牛乳」相关概念销售额为 1974.7 万元,同比增速达 104.3%。

调味品品类 2024 线上市场规模达 49 亿元,同比增长 10.1%,线上渠道超越商超成为最多消费者购买调味品的渠道。尽管传统品牌仍占据优势地位,但新品牌通过开发创新口味、创新产品,借助抖音平台实现快速增长。创新口味、配方安全概念整体增长较快,芝士、松露、欧芹、松茸、奇亚籽、香椿等创新口味整体增长达 92.8%,其次 0 添加、天然等配方安全概念整体增长达 55.7%。

整体上,「健康安全」将持续引领食品饮料行业的基本盘,另一方面,在「礼赠」「家人」「悦己」的主要购物场景下, 情绪价值需求如回忆、体验、悦己等,以及功能价值诉求如减肥、养生等,潜力十足。

本周平台要闻

B 站发布 2024 第一季度财报

B 站发布 2024 年第一季度财报。第一季度,B 站日均活跃用户数达 1.02 亿,同比增长 9%。用户日均使用时长 105 分钟,创历史新高。本季度总营收 56.6 亿,同比增长 12%,连续三个季度实现正向经营现金流。其中,广告收入达到 16.7 亿元,同比高速增长 31%。

优秀案例精选

本周入选的有东阿阿胶、Fenty Beauty、薇诺娜等 5 个品牌。

公司机构和个人投稿,或者对于栏目的升级有更多建议,欢迎联系栏目主编 Juni(juni@socialbeta.com)。未来,我们希望有更多内容合作伙伴和读者加入荐读,让更多有价值的好内容被更多人看到。