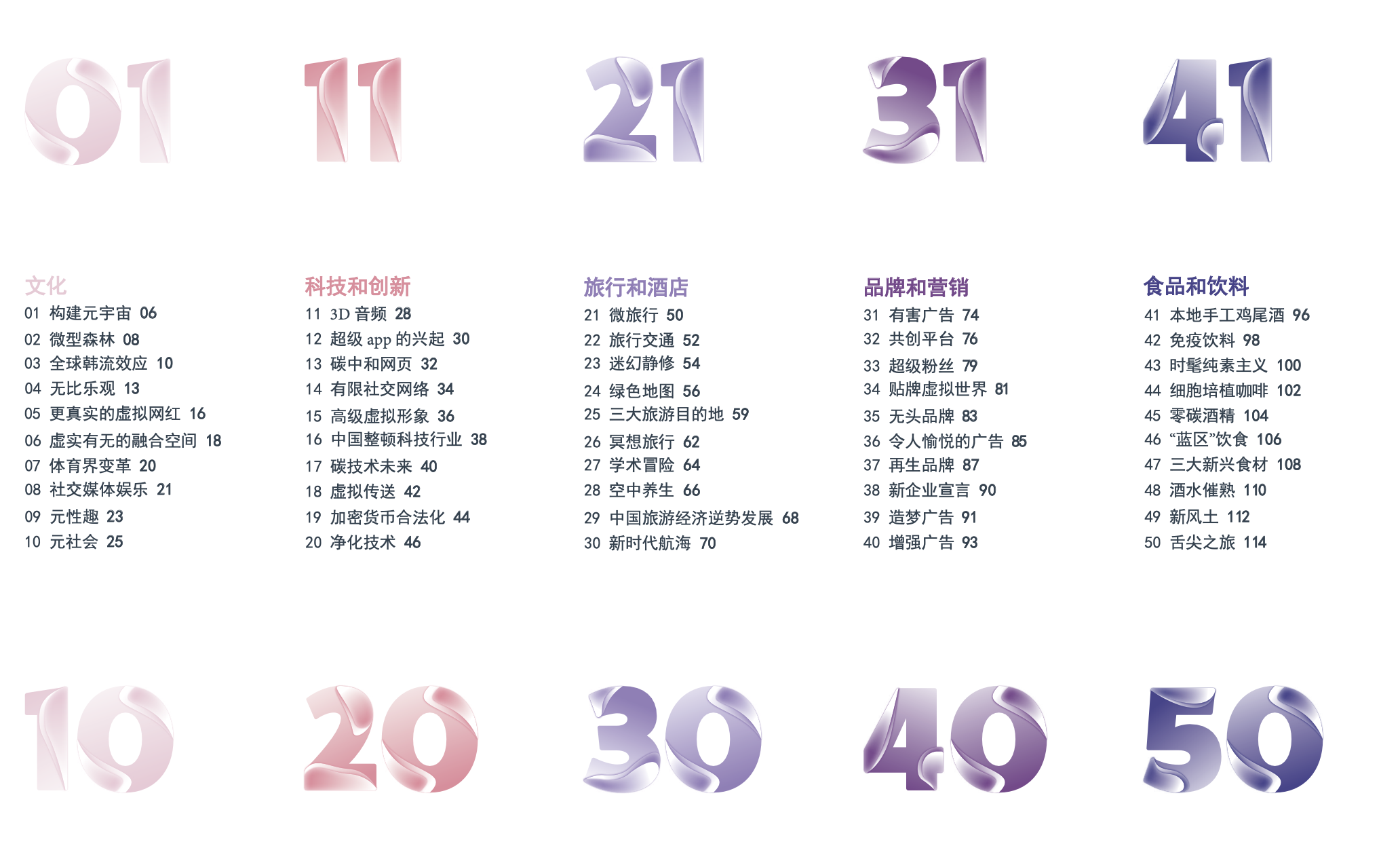

「每月值得一读的报告」 从报告的视角看热点,让营销动作有迹可循。我们基于 SocialBeta 丰富的品牌一手信息生态池 SocialBeta Lite,从为数众多的品牌沟通实践中,提炼出具有关注价值的议题,为大家带来相关的精选报告。

3 月,品牌的营销动作呈现出与时间节点强相关的特征。除了围绕 3.8 妇女节这一关键节点的营销活动仍然呈现出集中爆发的态势,众多小众节点,诸如植树节、世界睡眠日、世界森林日等,也开始聚集营销声量。与此同时,作为春季的伊始,品牌围绕「春日」元素的「上新」活动也在这一时段展开。对此,SocialBeta 从 3 月品牌与消费者的沟通实践中,总结归纳出值得关注的 3 大趋势关键词及 1 个活跃品类,并结合相关行业报告进行解读,希望为营销从业者提供灵感和启发。

文末添加 SocialBeta 趋势小助手微信:reportsocialbeta,备注【3 月】,获取本期精选报告合集。

妇女节,女性议题的持续探讨

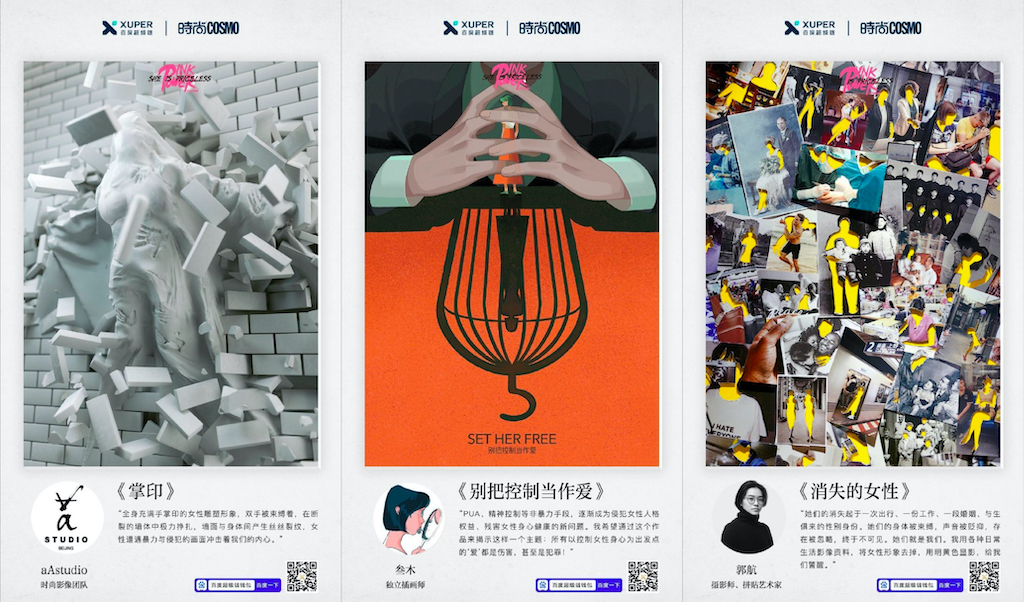

妇女节的到来,让品牌的目光再次聚焦。从今年的案例中, SocialBeta 也观察到品牌参与女性营销的一些新的趋势动向。首先,许多长线 IP 项目依然展现出强大的生命力,更进一步,挖掘出新的价值表达。比如,Libresse薇尔带来「月经不隐藏」3.0 活动,通过「把卫生巾放上台面」,继续推动月经正名化;内外开启「NO BODY IS NOBODY」收官之作「身心之路,见微知著」,以 30 位女性真实的身体细节,传达女性的力量和勇气;珀莱雅再谈「性别不是边界线 偏见才是」,一支《醒狮少女》短片,映照出更多关于冲破性别偏见的故事。

与此同时,不拘一格的女性形象,也让关于女性议题的探讨更加多元、生动。比如,Songmont 为公司中担纲产品维护工作的「姥姥团队」拍摄时尚大片,让姥姥们成为主角,为品牌「代言」;18 号精酿啤酒在瓶身上印刻武汉街头以女性为主体的人文摄影作品,聚焦每个女性独一无二的「色彩」。

此外,还有一些品牌,通过正视真实需求、改善女性现状的落地关怀,超越了女性营销,走到了彰显社会价值的范畴。深圳卫健委发布的妇女节短片,以反转的剧情打破「鸡汤」和口号,揭开女性的真实困境;丁香医生依旧致力于关注女性的平等、安全和健康,从讳莫如深的性教育现状出发,为乡村女孩捐助 HPV 疫苗。

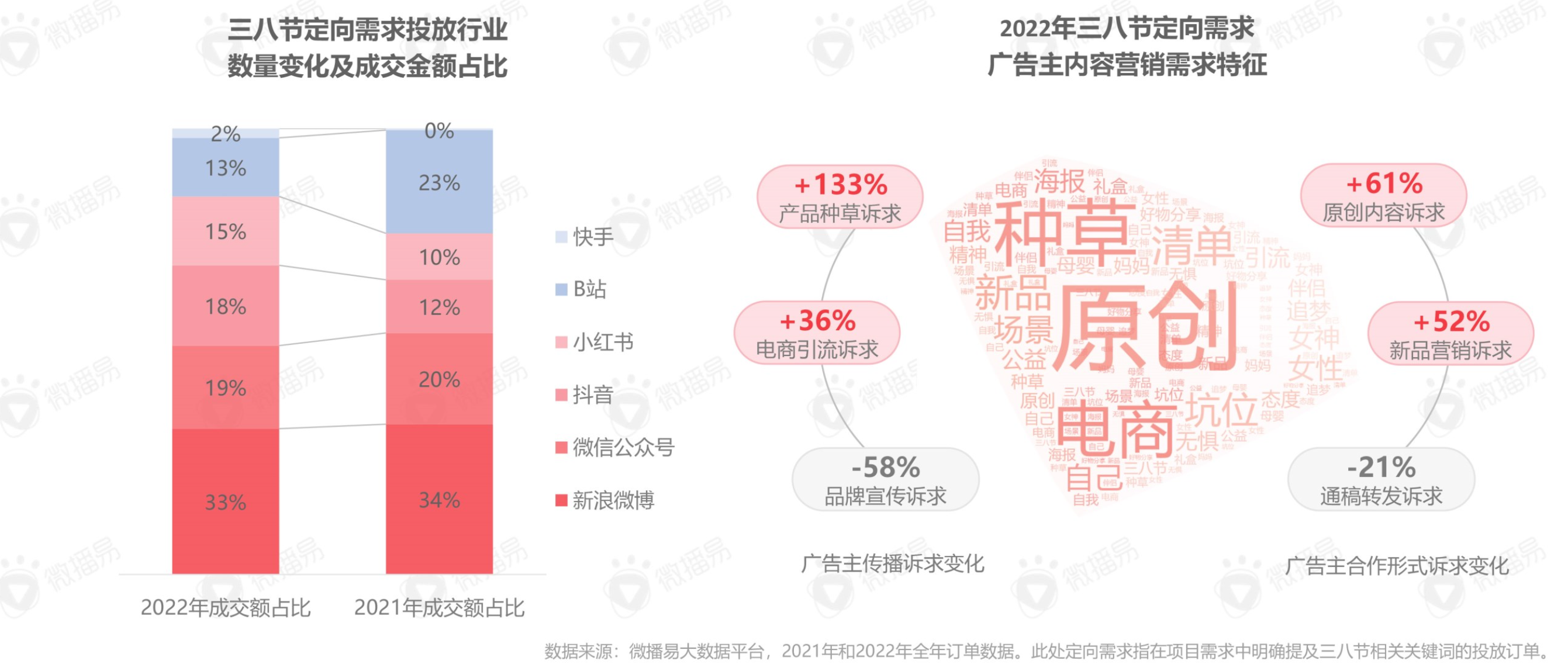

「她经济」孕育出的消费市场规模不容小觑,然而伴随女性在公共叙事中可见度上升,社会对女性议题的讨论和关注超乎以往。这也使得品牌一方面希望抓住女性群体这一消费主力,一方面又对营销内容更加敏感。微播易对 3.8 妇女节社媒投放的相关调研显示,品牌对于入局女性营销更加谨慎,自 2020 年以来,以 3.8 妇女节为噱头投放的行业逐年减少,超过 6 成的资金体量集中在美妆日化和电商网服两大行业。从广告主内容营销诉求来看,品牌对 KOL 传播官方品宣物料的诉求减少了 58%,与之匹配的通稿转发需求同步减少了 21%。妇女节营销成为一把双刃剑,广告主在降低品宣内容的同时,更多地将重心放在传统产品种草和电商带货。

随着新时代女性身兼多重社会角色属性,在消费决策上也更加多元,向传统男性主导消费行业渗透。例如,在冬奥期间女性运动员的精彩表现,激发了女性对健康和自我管理要求的提升,女性在医疗保健、运动户外等行业的消费力均有大幅提高。QuestMobile 的数据也显示,女性也正在成为购车人群中的重要力量,2022 年 1 月计划购车的女性人群较去年同期上涨 26.1%,针对女性而设计的汽车品牌吸引效果明显。此外,在近半年增长较快手机游戏中,多款的女性受众占比突出,女性玩家所带来的市场增量不容小觑,尤其是国内热门手游如王者荣耀、和平精英等,相关联赛内容的女性受众占比一度超越男性。

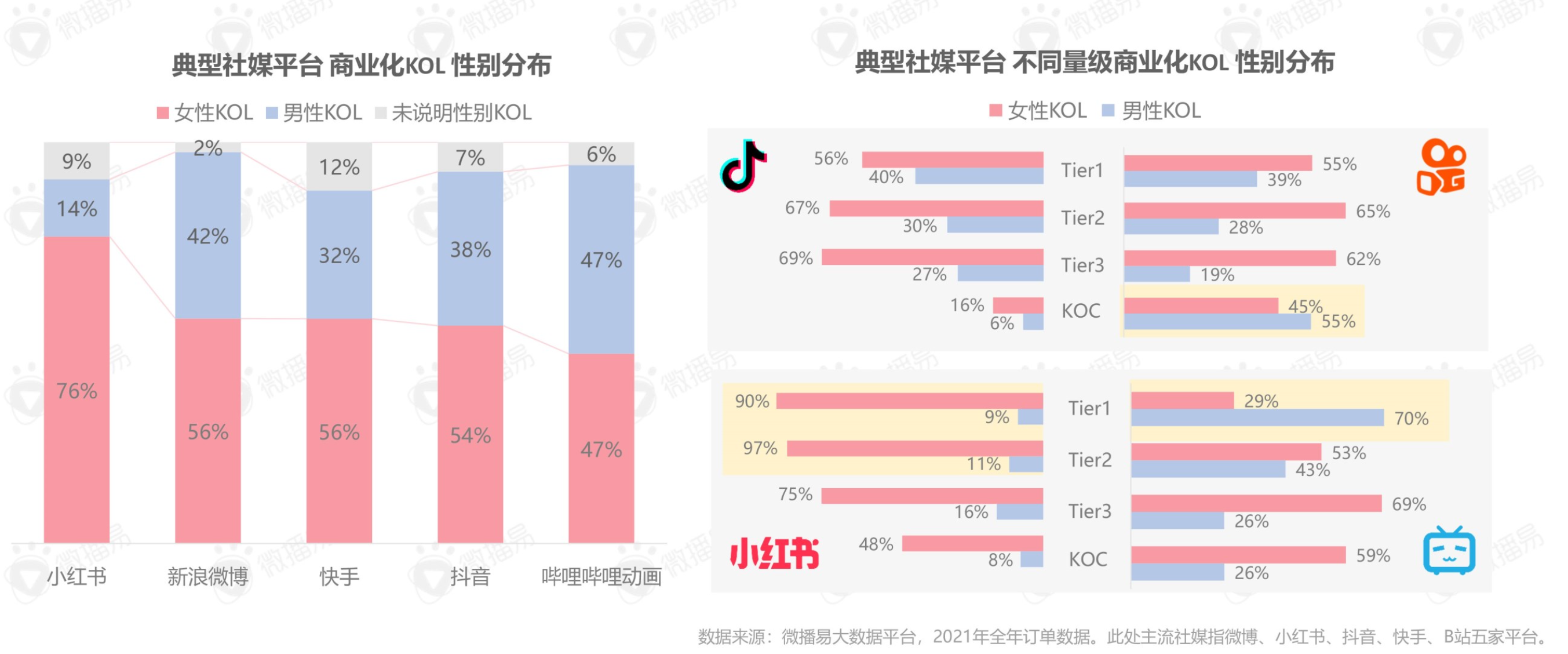

除了作为消费受众,女性人群作为 KOL 的商业化优势在主流社交平台上也受到普遍认可。从数量分布来看,女性商业化 KOL 在小红书占比较高。对比不同量级的 KOL 在典型平台的分布,小红书头部女性 KOL 的优势更加突出,抖音则在中腰部分布较多,快手各量级分布较平均,而 B 站的女性商业化 KOL 重点分布在腰尾部。从垂类内容来看,除了传统的时尚、母婴、美妆类内容由女性 KOL 主导,占比均超过 8 成,女性 KOL 也正在打破商业影响力的圈层限制,特别是在医疗保健和运动户外行业,品牌大幅增加了女性 KOL 合作预算,对比 2021 和 2020 年成交额,女性 KOL 占比涨幅分别达 16% 和 13%。

绿色可持续,从「小」开始

除了妇女节这一关键的营销节点之外,3 月的「小众节点」也相对密集,并且从主题来看,当中有不少都指向了环保可持续议题。植树节、世界森林日、世界水日、世界回收日......品牌们不约而同地选择在这些「小」节日发声,彰显自身的环保主张,践行企业责任。康师傅冰红茶和百事可乐先后宣布推出「无标签」版本,从产品源头做出有效改变;特仑苏和 Boss 直聘从植树造林入手,落地公益绿化项目;方太和金典则从环保的宏大议题出发,展开深度沟通,彰显出企业战略层面对绿色可持续议题的关注和深耕。

除了借势小众节点,发布相关行业报告也成为品牌传达可持续主张并确立行业站位的重要方式之一。早前,TMIC 天猫新品创新中心就曾联合多家品牌发布《2021 绿色研发趋势报告》,揭示品牌在绿色研发环节的现状与趋势,树立绿色研发的市场风向标。腾讯也在上月末正式启动「净零行动」,发布《腾讯碳中和目标及行动路线报告》,提出企业级的可持续目标。而在本月,值世界森林日之际,中信银行信用卡中心联合益普索 Ipsos、新浪财经 ESG 评级中心,首次发布《2022 低碳生活绿皮书》(下文简称「绿皮书」),深入调研消费领域的低碳行为,并提出相关洞察和倡导。

绿皮书指出,在观念意识方面,追求低碳、绿色生活已经成为人们的共识。数据显示,95% 的受访者表示愿意支持「低碳」这一概念。而越与日常生活(衣食住行)相关的领域,消费者对于政策的感知也越强烈,垃圾分类、减纸减塑、光盘行动成为 TOP3 低碳感知行为。但同时值得注意的是,数字化领域仍是低碳宣传的弱项,仅有约 4 成的消费者感知到了数字化行动给生活带来的低碳影响,这也侧面反映出这部分的消费者教育及科普还有待推广。从信息获取渠道来看,互联网媒体、社交媒体和户外媒体位列前三,短视频(63%)、图文并貌(62%)的传播形式最易被接受。

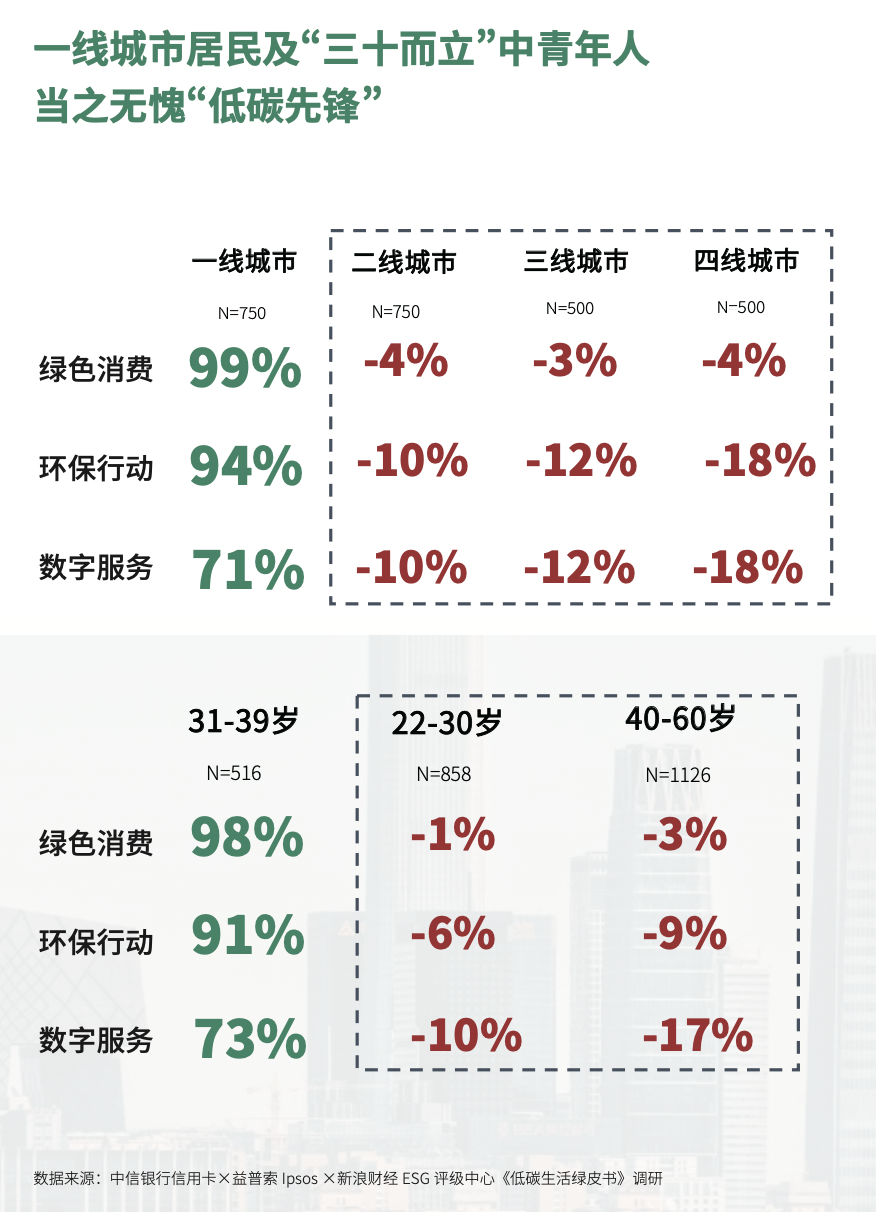

从低碳生活实践来看,大致可以分为绿色消费、环保行动和数字服务 3 个类型。相比前两种类型,数字服务的实践度仅为 62%,成为助力低碳发展的新蓝海。就这一领域来看,一线城市及 31-39 岁中青年人群值得关注,这类受访者在数字服务实践方面表现最为突出和积极。

对比针对受访者在低碳观念和实践上的差异,绿皮书指出,目前消费者的低碳实践,知行尚未统一。数据显示,受访者对低碳行动的平均感知度为 76%,而践行度仅为 32%,低碳要求尚未成为社会准则、经济实力限制、正向反馈不足等都是绿色低碳生活践行度偏低的主要原因。对此,报告也关注到了除了自身实践外,传播低碳生活理念,影响他人的用户人群。调研显示,记录(如通过笔录和线上平台消费记录进行追踪等)是传播低碳行为的起点,超过 9 成的用户表示记录后会愿意分享自己的成就,其中 76% 的用户会选择线上平台。而在平台中,能够让用户感知到实际意义 / 对现实有反馈的活动最受欢迎,如助力公益活动、通过绿色行为兑换权益、线上游戏互动等。

除了对当下消费者的影响,低碳生活也正在成为未来生活方式的主旋律,有 98.7% 的受访者表示,愿意在未来践行低碳生活,这一比例较当前提升了 3.7%。从具体的行动来看,消费者对于购买新能源汽车而非燃油汽车、选择电子发票、购买环保材质衣物、旧物回收等行动的实践意愿强烈,此外,卡证数字化、参与环保志愿活动、线上业务办理等也显示出较大的增长空间。

元宇宙营销,更广泛的实践

营销领域的「元宇宙」热从去年延续到今年。继元宇宙概念在年初的冬奥营销中被广泛应用之后,恰逢春日上新季,品牌借助虚拟偶像、NFT 等形式打造的新品营销活动也陆续上线。

从虚拟偶像这一领域来看,品牌与之相关的合作和开发愈发普遍。3 月,不仅有柳夜熙、翎 Ling 、伊拾七等「现役」偶像的品牌邀约不断,也有母婴界首位元宇宙虚拟人物 Amelie、五芳影业首个 AI 虚拟艺人五糯糯、蓝色宇宙旗下虚拟音乐人 K 等「新人」横空出道。

「元宇宙」概念下极具风格化的视觉元素,也为品牌构建了新的沟通语境。特别是鞋服、时尚品牌,依托富有科技感、未来感的设计,在虚拟「秀场」诠释潮流态度。例如,百丽携手数字艺术工作室 Roubit 肉比特打造「元宇宙秘境」主题大片;特步发布首款数字藏品「160 X-Metaverse」,成为国内首家开启跑步元宇宙的运动品牌。

此外,除了品牌借助元宇宙元素,打造自身形象,第三方平台、机构也在加速布局。百度超级链联合发行了女性主题、濒危动物等系列数字藏品;虚拟偶像女团 A-SOUL 入驻 Keep,破次元壁搭建起线上运动新场景;中信出版开启元宇宙设计大赛,驱动更新传统阅读定义;蓝色光标旗下「蓝宇宙」正式上线希壤,成为国内首个「元宇宙营销空间」。

元宇宙的风潮滚滚而来,从 Wunderman Thompson 发布的《2022 全球百大趋势》可以看到,元宇宙从概念到现实的落地已经成为普遍,它与文化、科技、品牌等各领域相结合的趋势开始趋于正式化,用户在虚拟创作上展示出巨大的消费潜力。例如,以线下销售为主的品牌开始倾向于选择不受空间限制的线上销售,虚拟旗舰店成为了新的趋势;虚拟形象为时下的社交方式注入新的活力,许多企业开始致力于研究高级虚拟形象,缔造人类的新一代化身。

毕马威发布的《初探元宇宙》报告中也对娱乐、社交、零售等云宇宙应用的 10 个进行展望。以零售行业为例,元宇宙重塑了其「人货场」的核心元素。从「人」的角度看,元宇宙的虚拟形象并不仅是现实用户的镜像,也可能是其增强版或者异化版的投射,品牌面向数字替身的营销模式 D2A(Direct-to-avatar),已经得到越来越多的关注;从「货」的角度看,「虚实结合」的模式将会给品牌带来新的增长空间,例如提供虚拟商品,或利用数字替身在不同场景中的消费行为,在虚拟体验后,提供现实货品;从「场」的角度看,线上的商城和线下的秀场也在加速演变,为消费者提供新的购物场景,越来越多的品牌开始与元宇宙平台合作打造虚拟空间向用户开放。

然而,在看到广阔发展空间的同时,元宇宙带来的风险和挑战也依然值得关注。作为一个概念先行的事物,同时是一项庞大的系统性工程,元宇宙目前仍处于早期发展阶段,尤其需要防止对这一概念的过度炒作。对此,毕马威在报告中也总结出了元宇宙发展的核心问题,特别是需要重点关注来自技术突破、生活方式、社会伦理、隐私与数据安全,以及立法监管 5 个方面的挑战。例如,从技术层面看,元宇宙,包括目前的 XR 头显设备,仍处于初级阶段,亟需「杀手级」的设备和应用技术实现突破。再比如,从生活方式的角度看,技术革新也将对人们的工作、生活带来变革,过分沉迷虚拟世界而忽略人与人的现实交往等现象是否会发生值得警惕。而未来元宇宙多感官体验所带来的数据量也将会出现几何倍数的增长,这也将使得目前已经受到越来越多关注的个人隐私和数据安全问题,在元宇宙中变得更加重要。

本月值得关注的活跃品类:汽车

通过 SocialBeta 对 3 月市场投放和一手案例的观察,可以看到,受到原定于 4 月举办的北京车展等多场大型车展的影响,汽车品牌的营销活跃度逐步提升。整体上,汽车品牌依然重点围绕自身突出的品牌调性展开营销沟通。比如,主打年轻化的五菱汽车从产品出发,旗下的 KiWi EV 微型电动车推出草莓熊联名车型,引发破圈。此外,品牌还上线了「LING LAB」国内首个原厂个性化定制服务平台,充分迎合年轻用户选择潮流出行的个性化需求。宝马则延续对于人文体验的关注,与 First 影展合作的「每一程都了不起」主题纪实创作项目上线第二部《沙海之路》,通过旅途中的真实经历传达对生活的全新注解。

另外,不少国产品牌则选择积极拥抱国潮,通过与代表性 IP 进行跨界联名,以渗透年轻圈层和彰显国牌文化自信为两条主要路径,打造品牌形象。比如,长安汽车联合三星堆博物馆继发布「三星堆摇滚乐队」摇滚贺岁 MV 之后,再度合作推出「上星了!55」七城线下快闪活动;比亚迪汉在早前就曾打造过国风电音,此次与网易游戏《王牌竞速》展开跨次元合作,解锁国潮游戏新角色;京东汽车联合同仁堂发起「万物皆可养」主题营销活动,创意性的破圈跨界,另类诠释汽车服务理念;吉利汽车官宣与在春晚「出圈」的国家级舞蹈诗剧「只此青绿」达成行业独家战略合作,共同开启中国文化创新探索之旅。

从行业层面来看,在供给侧,受到政策的引导以及碳中和、新能源趋势的推动,2021 年我国汽车市场回暖,但越来越多的新玩家入局,也让行业竞争加剧。数据显示,2021 年,新车再购需求超过 50%,汽车市场正式跨入存量时代,汽车品牌的销售模式、渠道和营销手段亟待变革。

在需求侧,消费者也发生了较大变化,根据群邑的相关调研,消费者的媒介触点和整体决策旅程在向线上迁移,线上信息渠道及其影响力都在加码。而社交媒体、短视频等新兴媒体的发展让消费者面对的营销信息剧增,加大了消费者决策的难度。在嘈杂的营销环境中,车企进行「以用户为中心」、覆盖全渠道的数字化营销转型成为大势所趋。

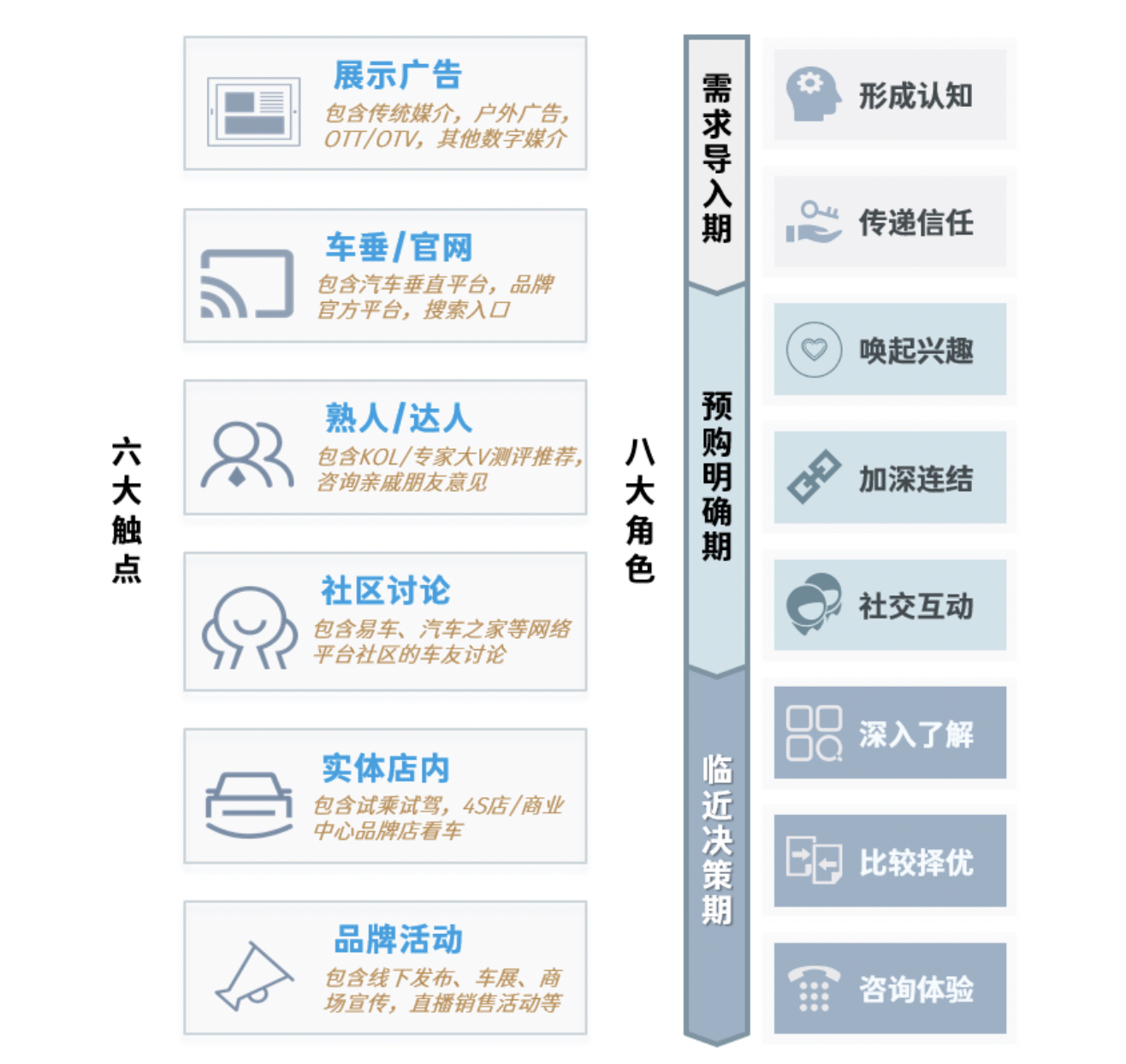

对此,群邑联合易车发布的《数字时代汽车营销变革白皮书》以全媒介触点管理切入,探索并总结出新消费时代下的汽车行业营销指南。报告将汽车消费者主流消费旅程划分为需求导入期,预购明确期以及临近决策期,前中后三个主要决策阶段,并根据营销触点在不同阶段的作用进一步细分为 8 大角色。消费者汽车消费决策主要依托 6 大触媒类型来源的营销信息,在不同阶段消费旅程中发挥着差异化的作用。

通过定量衡量各类触媒在特定营销目标下的综合贡献率显示,「车垂/官网」在全决策周期的营销贡献率达到 43%,尤其是车垂媒体贡献率相对更高,汽车品牌官方平台及搜索引擎是重要的主动信息获取触点。「熟人/达人」及「展示广告」的营销贡献率则分别为 22% 及 14%,同样值得关注。此外,报告还指出,在消费旅程中,决策三阶段触媒作用均不可忽略,相比之下品牌可优先侧重在预购明确期(营销贡献占比 45%)加强与消费者的沟通。

在数字化营销转型之外,「新能源」无疑是 2021 年车市的另一个热门关键词。随着细分行业生态的成熟,2021 年新能源汽车彰显强劲动力,全年销量同比增长 159%。从市场份额来看,中国品牌依旧占据了市场主力,份额超过 79%。

具体来看,车百智库联合懂车帝、巨量算数出品的《中国新能源汽车洞察报告 2021》显示,我国自主新能源汽车市场呈现出电动化、多元化、两极化、高线化的特征。2021 年纯电动车销量占整体新能源汽车市场的 84%,且呈持续扩张趋势。与此同时,市面上的新能源车型已经实现全覆盖,且每个级别有较大选择空间,其中微型车占比超过 28%,其次是占比为 18% 的紧凑型车。分品牌来看,新能源汽车市场呈现显著的「二八定律」,头部效应显著,20% 的品牌占据了 85% 的销量。而在城市分级上,自主新能源汽车销量主要集中在高线城市,新一线城市遥遥领先,其中上海市的纯电车型和插混车型销量均位列榜首。

从用户端来看,新能源汽车用户主力为 31-40 岁人群,但在「目前没有车但计划购入新能源汽车」的用户中,18-25 岁用户占比最高,超过 26%,是重要的潜力人群。此外,高知人群也值得关注,在自主新势力品牌用户中,本科学历分布超过 45%,硕士及以上学历超过 8%。从信息传播偏好来看,以短视频为代表的内容用户规模迅速扩张,成为最受欢迎的内容类型,长视频、图文紧随其后,短视频平台和汽车垂媒是 2 大新能源汽车内容的传播渠道。

伴随着线上内容成为主流,创作达人作为买车、用车意见领袖的影响力也受到关注。调研显示。86% 的用户都有关注新能源汽车的创作达人,「学习相关知识」是主要目的。对此,微播易发布的《新能源电动汽车品牌 KOL 营销解决方案》中对新能源汽车 KOL 投放及各典型平台内容玩法趋势进行了系统总结。具体来看,过去一年品牌投放金额与数量实现了双增长,国际会展为投放高峰期;在平台偏好上,品牌在抖音的投放金额最高,占比超过 5 成,小红书增势最大,投放金额增长超 658%,同时,多平台联动成为主流;在 KOL 方面,头部、腰部的 KOL 更受欢迎,特别是头部 KOL,投放数量占比超过半数;品牌在选择账号类型上以垂类+泛兴趣圈层组合策略为主,非汽车垂类投放占比近 8 成,其中游戏、财经、科技类达人增长最快。

更多详细数据及案例,请参见报告原文。