「每月值得一读的报告」 从报告的视角看热点,让营销动作有迹可循。我们以 SocialBeta 丰富的品牌营销快讯为起点,从为数众多的品牌沟通和行业大事件中,提炼出具有关注价值的议题,为大家带来相关的精选报告。

6 月,以儿童节拉开序幕,品牌一边争夺未来「金主」,一边帮大人们找回童心;618 大促强势登陆,平台、品牌集中发力,续写年中消费狂欢;父亲节营销集体暖心上线,被低估的「他」消费正在悄然崛起;体育赛事点燃夏日激情,借势营销如火如荼......

文末查看报告合集卡片,添加报告小助手微信(wx:reportsocialbeta),备注【6 月】,获得精选报告原文。

又是一年 618:今年大促谁在狂欢

如今,电商购物节已经成为中国消费者年度购物的惯例。今年的 618 迎来新气象,除了天猫、京东这样的老玩家,抖音、快手等新军崛起,更进一步释放了消费潜力。例如,抖音电商今年以618 好物节 正式入场,打造每晚「一折好物」直播带,并以专场形式,让国潮好物和源头好货触手可及;在传统的价格促销之外,京东今年定位最「年轻」的 618, 发布潮流版 IP 形象,并联合多个品牌推出年轻化定制礼盒,核心聚焦 Z 世代人群;天猫则围绕「生活总有新惊喜」的 618 主题,挖掘消费新场景、新体验,为消费者强化「新」的心智,并通过多个 campaign 把更多新品、新品牌推到台前。

另外值得关注是,与娱乐内容结合,打造购物直播盛典似乎也已成为平台大促必选项。今年,天猫联合湖南卫视举办天猫开心夜,联动万场淘宝直播同步上演;快手联合江苏卫视、浙江卫视共同打造616 真心夜,合作十大豆瓣小组实时盖楼参与直播;京东更是把 618 晚会别具一格得演绎成时下最受年轻人追捧的密室大逃脱,开启一场惊喜感十足的沉浸式体验。平台通过多屏多端聚力,链接娱乐内容场与电商流量场,探索出大促营销的新模式。

热点关键词:大促营销

群邑发布的《2021 年 618 电商营销全景洞察》对今年 618 主要平台战绩及玩法进行了全面复盘。从数据来看,今年 618 大促各方参与力度进一步飙升。以京东、天猫两大平台为例,对比去年同期,京东 618 开门红每秒用户访问峰值提升 223%,开始 10 分钟,超 900 个核心品牌成交同比增长 1 倍。天猫在开始第一个小时,1700 个品牌成交即超去年全天,会员爆发力十足,88 vip 开售 1 小时成交同比增长 221%。此外,今年消费场的选择也更加多样,「新军」势头强劲。除了前文提到的抖音电商外,快手磁力聚星推出「618 嗨购季」、苏宁易购推出「SULIFE」,拼多多也迎来百亿补贴 2 周年,各大电商平台用户重合率不断增长更加剧了市场竞争。

从周期来看,各大平台充分利用两波抢购期进行活动布局,预售+品类专场+终极狂欢,构建形成购物节成熟模式。

与此同时,细分赛道的活跃,让新品、新品牌成为平台关注的重点。数据显示,今年 618 共有 8200 家新品牌在天猫亮相,超 140 万新品选择天猫首发,459 个新品牌拿下天猫 618 细分行业的 TOP 1。京东发布的《2021 新品线上消费报告》也指出,在上升且多元的市场中,消费者对新产品响应活跃,有调研显⽰,愿意马上尝试「不熟悉的新品类」商品的消费者占比达到 25%,品牌创新⼒得到空前激活。2021 年以来,京东新品的销售增⻓远远高于该品类全品销售额,近⼀年来京东新品销售额占⽐达 62%。报告还特别指出,最近一年京东平台上有 5 万+新晋品牌入局,24 个行业上新规模超同期,而其中 90%以上是国货。效率提升、带动销售额高速增⻓,使得国货新品上新期内销售额破百万的时间进一步缩短,越来越多的新品破圈突围。 在具体的营销策略上,今年各大平台纷纷借助生态力量争夺用户,围绕「广覆盖、深互动、卖好货」全面布局。除了加强平台内各渠道联动、加码泛娱乐内容外,平台之间也进行合作,共建电商流量池。例如,今年京东和抖音联合,京东的抖音蓝 V 号和抖音小店无需跳转即可享受京东物流和售后。

儿童节:未来「金主」的潜力市场

儿童节已然成为不容错过的营销节点。小朋友的节日牵动着宝爸宝妈的消费,品牌纷纷抓住这一节点,用童真童趣的语言展开对话。例如今年儿童节,金小典发布可爱治愈的动画短片,展示孩子们一不小心就长高的成长速度,用经典场景引发家长共鸣;有道词典笔则邀请小朋友们讨论不好玩的物品,引导家长关注学习趣味和生活陪伴的重要性。

与此同时,越来越多「大孩子们」也想在儿童节暂时逃离成人世界,回归童心。摩尔庄园在今年六一重新开服,掀起了一波成年人的狂欢,让老玩家们直呼「爷青回」;泡泡玛特则特别设立大人的儿童节,用一份特殊的「玩心协议」邀请用户守护玩心,为大人们带来过儿童节的专属仪式感

热点关键词:儿童经济

根据《2021 天猫国际母婴小童市场趋势报告》,近年来,中国母婴市场规模持续扩张,2021 年市场规模预计突破 4 万亿。而 2016 年二胎政策开放带来的人口红利,将延续至 3-6 岁小童市场,并带动相关产品线的发展。从天猫母婴的数据来看,3-6 岁的小童市场人数在母婴人群中占比最大,是未来品牌应关注的重点人群赛道。

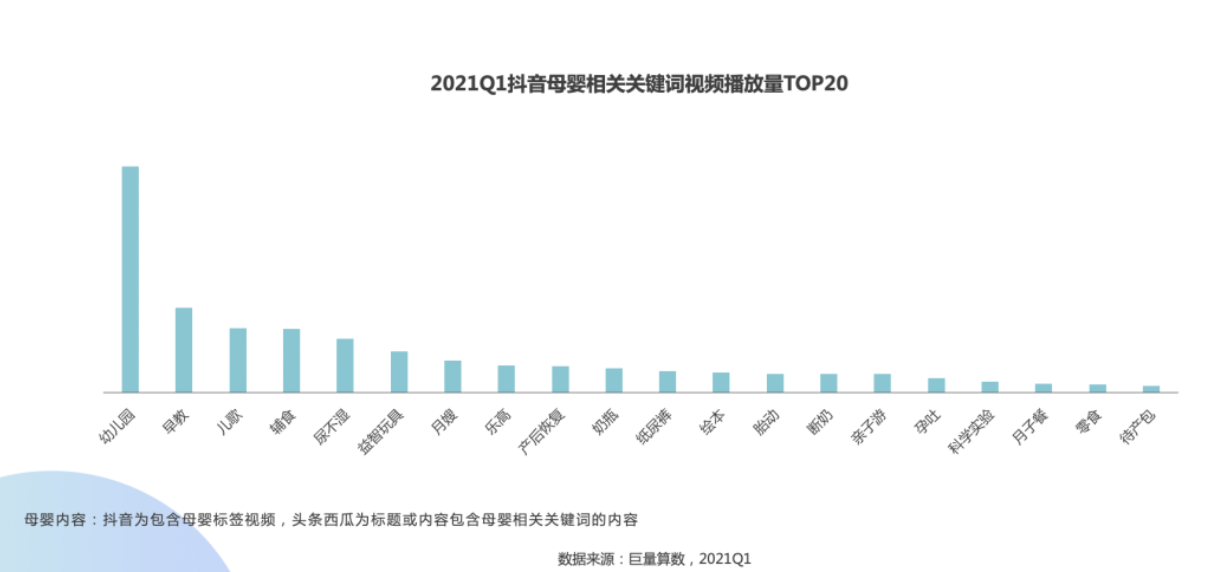

进入生育高峰期的 80 后、90 后父母,成为母婴人群的主力军。各类应用平台是他们学习育儿知识,辅导孩子成长的重要工具,短视频平台上的各类母婴 KOL 成为他们育儿的重要学习对象。根据巨量算数《2021 Q1 母婴行业季度洞察报告》,在抖音端,家长对奶粉、儿童玩具、营养辅食的内容关注度较高。从母婴视频内容关键词上看,幼儿园、早教、儿歌等教育娱乐类视频播放量最高,早教、亲子相关内容备受关注。

孩子不同的成长阶段消费需求差异明显,儿童家长也随之呈现出不同的生活动态。QuestMobile 在《2021 儿童经济洞察报告》指出,整体来看,儿童家长在追求品质生活的同时,依然保持对价格的敏感度,开始更加注重产品的性价比。婴幼儿父母考虑到后期孩子成长开始做长远打算,在保健运动、买房/租房、找工作、烹饪学习活跃占比更为突出;学龄前父母因孩子成长和出行需要,更注重学习和买车、学车;中小学父母则大幅提升对于孩子学习的关注,活跃占比高达 23.4%。

在产品选择上,婴幼儿消费同时涵盖宝宝和产妇,且使用周期短,功能性强,所以产品和品牌更多具有人群针对性;学龄前儿童父母消费在玩具品类上倾向较高,为充分满足该阶段小孩玩耍的需要,家长开始偏向选择全用户性品牌;随着孩子学习成长等各方面需求的丰富,母婴类消费多集中在穿戴品类上,品牌选择也以全用户性品牌为主。值得注意的是,随着智能产品的快速发展,新生代宝爸宝妈们也成为其重要的消费群体,对于各类智能产品应用均有丰富的消费需求。

父亲节:被低估的「他」消费

值父亲节节点,多个品牌上线温情影片,致敬无声父爱。小米上线微电影《合拍儿》,巧妙地把产品联拍功能与家庭情感联系起来,演绎祖孙三代以科技相连的温情故事;《不想做这样的爸爸》则采用回文结构,深情展现不同两代父亲背后相同的父爱;美的走心挚献《亲爱的「爸爸」》,对比当代职场人对待客户「爸爸」与亲生爸爸截然不同的两种态度,呼吁年轻人在忙碌之余给亲情多点守候和陪伴。

而另一方面,除了这些数码、科技、汽车等以男性为主力消费群体的传统品类,近来,男性在新品类上消费意识的崛起值得关注。例如,早前男性理容品牌理然就发布了一支品牌态度大片《男人就要活得漂亮》,诠释「男士护理 理所当然」的当代男士新态度,希望与消费者一起打破对男性形象的固化认知。

热点关键词:他经济

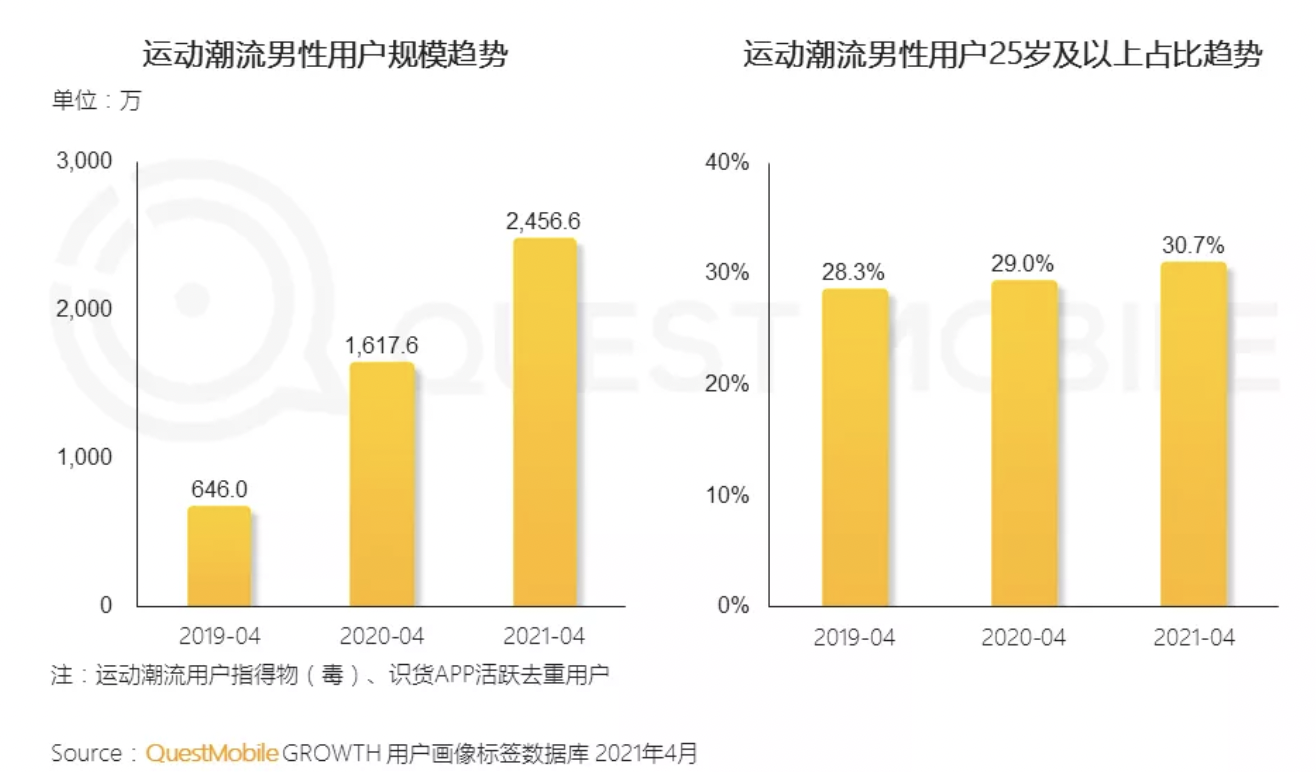

以往被忽视的男性消费者,近几年消费势头逐渐显现。QuestMobile《2021 男性消费洞察报告》指出,男性用户是线上高消费人群的中坚力量,且保持持续增长态势。2021 年 4 月,中国线上消费能力大于 1000 元的男性用户已达 1.22 亿。淘榜单《淘宝直播男性消费报告》也指出,2018-2020 年,直播间的男性消费者人数暴涨,2020 年同比增长超过 200%,远高于女性同比增幅 111.1%,男性消费者占比也逐年攀升。

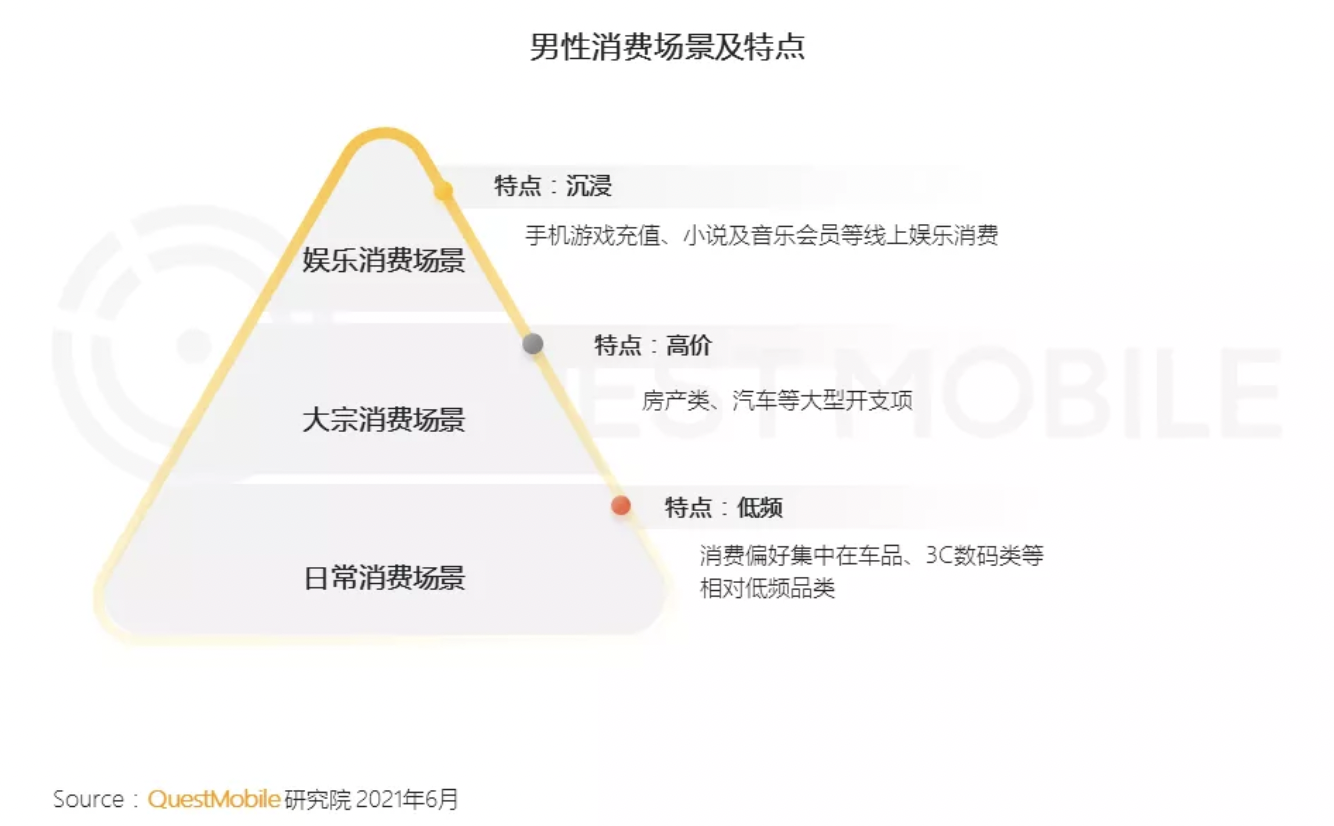

从平台看,头部综合电商平台承载着男性用户主要购物需求,以 3C 产品为主的数码电商类 APP 深受男性用户的偏爱。在消费偏好上,对比女性,男性不吝斥资购买大家电、家装、3C 数码、户外运动等「低频」品类。日常消费场景之外,房产类大宗消费的背后,更多是男性用户的参与,越来越多步入工作和适婚年龄的 90 后是该消费场景下的主要人群。

从年龄分布上看,80、90 后男性成为消费者主力,且不同年龄阶段的男性消费偏好略有差异。00后、90 后年轻消费者更关注外表和兴趣,在男装、医美、手表眼镜等悦己类商品上消费更多。随着年龄的增长,80、70 后男性用户消费品类偏好趋同,集中在汽车用品、办公以及家装等品类。

男性用户的泛娱乐习惯也具有明显特征。和女性相比,男性在游戏、新闻及阅读等应用上投入的时间更多,尤其男性用户对手机游戏的投入不容小觑,他们对在线视频、手机游戏等泛娱乐行业均表现出明显的付费倾向。除此之外,在社交、娱乐、购物等主要场景之余,他们对汽车、理财等领域的内容偏好也较为显著。

QuestMobile 还指出,男性消费正逐渐呈现出一些显性的新趋势。首先,年轻男性用户引领的运动潮流日益壮大,并衍生成潮流文化,逐渐向更多元的人群拓展。

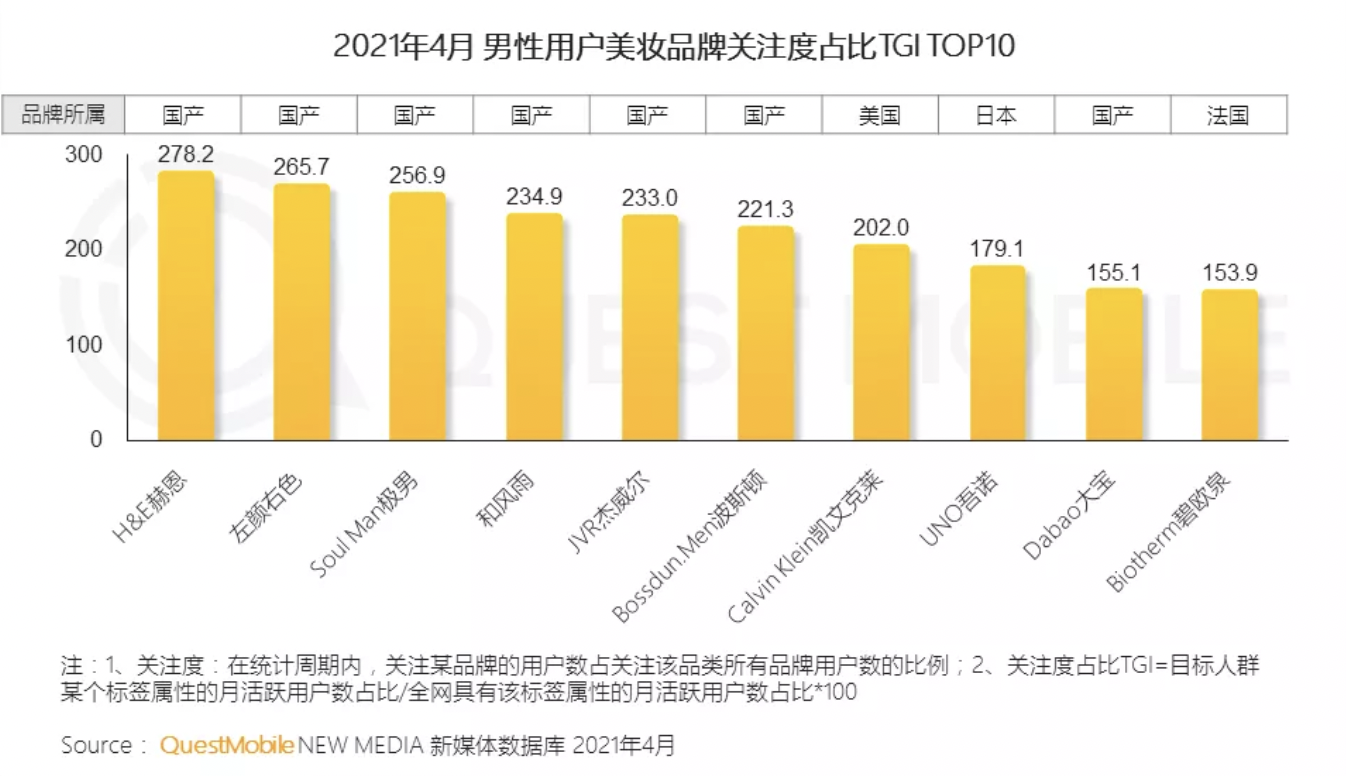

其次,随着短视频、直播等传播媒介的发展,美妆类 KOL 的影响力正在向男性用户渗透,「精致boy」驱动着男性美妆护肤及医美的发展。潜力巨大的男性美妆市场吸引新老玩家入场,其中,国货对男士吸引力不输国外经典美妆品牌,新兴国产男性美妆品牌迎来发展机遇。

此外,许多经典 IP 如今仍能跨越年代界限收获追捧,这其中离不开背后庞大的男性受众群体。以英雄属性的经典 IP 齐天大圣与奥特曼为例,作为多年龄段男性共同的童年偶像,成为众多品牌打入男性市场的重要联名选项。

体育营销:体育精神的另一种书写

各项夏季体育赛事如约而至。世界杯预选赛拉开序幕,欧洲杯在 6 月全面打响,而随着奥运会的临近,品牌方借势营销的主战场逐渐锁定。从合作形式看,除了通过传统的赛事赞助实现强曝光,品牌发声更多地寻求品牌精神与体育精神的有机融合,向消费者传达出更深层的情感价值。例如,海信最新发布的欧洲杯品牌主题片《冠军之心》,通过讲述不同人群坚持奋斗的故事,致敬所有善良、不屈、倔强的冠军之心;沃尔沃则是在欧洲杯直播前播放了一支《再次上场》广告片,讲述黄健翔、范志毅、杨晨三位中国球迷的老朋友如何在人生新主场继续捍卫热爱;天猫则是在 618 期间联合 9 大品牌推出一支特殊的影片,展现第一位现代奥运女性选手、73 岁奥运老将等对抗偏见的人物群像,传递「为超越而生」的力量。

热点关键词:体育营销

体育以它特有的速度回归人们的生活,体育商业由此转入正常的发展轨迹,尤其是近两年来短视频等数字媒介的新应用,给媒体平台、赞助品牌、营销机构都带来了新机遇。ECO 氪体与尼尔森体育联合发布《2021 全球体育营销趋势报告》,梳理出全球体育营销的几大趋势变化及其背后的环境诱因。

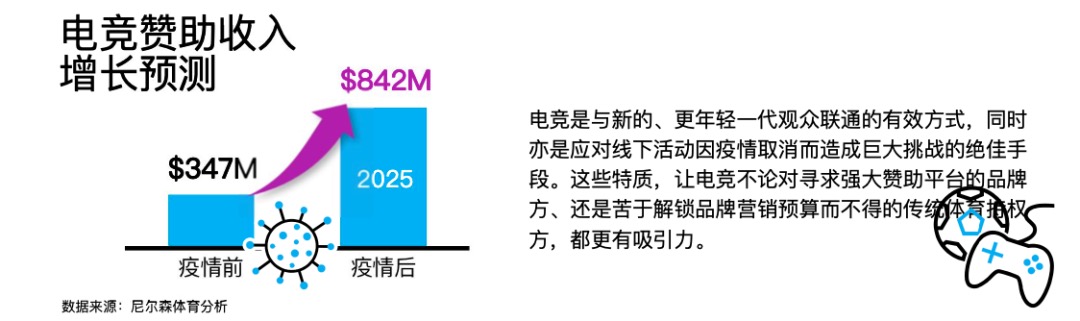

首先,体育赞助市场的规则正在被新的入局者重制。例如,在2015-19 年间,中国品牌赞助支出的年复合增长率高达 8.9%。据预测未来 10 年,全球赞助市场增长总量的 1/3 将被中国品牌占据。而在体育门类上,电子竞技在整个体育赞助市场中扮演的角色也实现了显著的进化,电竞赞助收入高速增长数年,2014-19 年间的年复合增长率(CAGR)接近 32%,并且如此增长势头预计仍将延续。

与此同时,运动员作为公众人物,其强大的社会影响力愈发显现。尼尔森数据显示,相较于品牌在社交媒体上发表的其他内容,运动员对社会议题的公开发声能够提升 63%的受众参与度。Instagram 关注者在 500 万以上的运动员中,有 95% 在 2020 年针对社会议题发表倡议,这些内容总计创造了 3.14 亿美元的 QI 媒体价值。这一数据向品牌展示出与这些立场表达与观点发声的运动员合作的潜在收益。

此外,疫情催生了新的数字活动、信息渠道,也改变了消费者的触媒习惯。数据显示,超过半数粉丝表示更愿意考虑那些积极改善实况赛事观赛方式的品牌,例如类似微软和 AWS 一样能够提供技术和数据可视化解决方案的企业。而随着包括 OTT 服务在内的数字平台被越来越多消费者所熟悉,它们也将作为赞助商有效的营销工具,为整体赞助价值带来积极贡献。

除了趋势洞察,针对品牌体育营销的具体方法,赞意联合艺恩发布的《2021 电竞圈层营销报告》也围绕近年品牌热衷跨界合作的新兴门类——电竞,进行了详细解读。

报告指出,在该类营销中,品牌往往有两类不同的诉求。一类是以汽车、3C 数码为代表的长决策周期品牌,另一类是以食品饮料为代表的 FMCG 快速消费品。针对长决策周期品牌,合作形式往往采用全方位组合拳,以打造品牌的电竞生态。例如,奔驰汽车从 2017 年起连续三年成为 LPL 首席合作伙伴,从赛事合作、节目衍生,再到战队经纪,线下融合,从四个维度层层递进,打造全景式电竞营销,深入新生代收获品牌好感。而对于快消品而言,通常会借助跨界联名产品试水,随着合作深入与消费者实现同频共振。例如 2019 年 MAC 联合王者荣耀推出联名口红,收获口碑带货双丰收,到 2020 年联名拓展至全系列彩妆产品,从限量供应到大货量全面上架,实现合作升级。

报告强调,了解电竞文化,共创符合用户调性的内容,是品牌合作的首要出发点。据调研,圈层用户对「战队/选手/主播只是品牌噱头,没有认真共创内容」和「品牌的调性与战队/选手/主播调性不符」最为反感。另外,值得关注的是,伴随电竞破圈,女性玩家比例上升,女性粉丝、「饭圈」粉丝比例快速增长。针对更多女性电竞爱好者对于偶像文化的喜爱,不少品牌会通过推出应援联名产品和明星衍生产品,借助「饭圈」模式吸引粉丝参与。

更多详细数据及案例请参考报告原文。