编者按:营销正在发生坍塌和扩张,品牌与消费者沟通的整个媒介生态也在发生着剧变。

【SocialBeta 营销周报】精选每周平台要闻、报告数据、案例以及栏目主编荐读,旨在为处于剧变当中的营销从业者和品牌操盘手提供更具启发式的内容和观点。

公司机构和个人投稿,或者对于栏目的升级有更多建议,欢迎联系栏目主编 Juni(juni@socialbeta.com)

未来,我们希望有更多内容合作伙伴和读者加入荐读,让更多有价值的好内容被更多人看到。

栏目主编推荐

推荐理由:完美日记、花西子、元气森林等新锐品牌靠种草发展起来后,不少传统大品牌纷纷效仿,但结果却败兴而归。其根本原因是什么?

本文作者资深策划人普浪,结合丰富的从业经验和案例,从种草整体思路、选品、卖点打造与投放策略 4 个角度,总结了品牌种草失败的原因,并提出了针对性的解决建议,帮助大家把握种草打法的关键要素。

推荐理由:营销一直是大家所关注和探讨的问题。有人认为营销是做广告、追求销量与市场占有率,或是同行之间的价格战。到底什么是营销?

北京大学国家发展研究院 BiMBA 商学院院长陈春花,对企业与营销管理者进行了 30 年的观察。在本文中,她结合案例,从营销目标、基本层面与营销核心这 3 个角度,分享了自己对营销核心的理解,梳理清楚营销的底层逻辑。

推荐理由:明星「塌房」事件频发,品牌一旦受到合作艺人的牵连,负面影响不容忽视。同时,当 Z 世代掌握更多的话语权,虚拟偶像正逐渐成为流行文化中的潮流 ICON。品牌与虚拟偶像的合作越发多样。

SocialBeta 编辑部对虚拟偶像进行了整体的梳理复盘,解析不同类型在数字营销中显现的特征,为品牌选星合作提供参考与借鉴。

值得一看的数据报告

① 42 页最新 B 站营销攻略,前排围观品牌年轻化和爆品打法

近日,B 站营销中心发布《B 站 2021 品牌营销手册》,基于对 Z 世代新审美、新创作、新消费的洞察,以及 B 站生态图鉴,分享最新营销攻略,帮助品牌根据营销场景,选择合适的解决方案。

当 90 后三十而立,00 后开始独立生活,复古时代背景下,新世代意识浪潮卷起。这催生了审美变革,构建了包罗万象、多元融合的新体系。网络社区将成为潮流文化的源头,人本的科学视野与个性的表达方式成为新的创作方向。用户人生旅程的跨越,推动消费行业的发展,购买风向标从实物属性向体验符号转移。

B 站的用户群结构也出现了轻微的变化。35 岁以下的月活用户占比达到 86%,31-35 岁用户占比上升了 3 倍,36 岁及以上的用户占比上升 310%。迈入人生新阶段的老用户与广泛的新用户共同丰富了 B 站用户画像。2020 年 4 月,B 站月活用户突破 2 亿。

今年的品牌营销手册,将通过 IP BUFF、召集令、新品日等帮助广告主解决品牌焕新与新品打爆两大核心需求。

品牌焕新:

IP BUFF:通过 IP 内容合作,焕活品牌年轻力,通过话题释放品牌影响力

召集令:通过品牌话题共创声量,up 主创作引导互动,动态参与带动传播

新品打爆:

新品日:集中焦点资源,快速引爆新品影响力

B「占」热点:借势 B 站平台事件,打造年轻消费热点

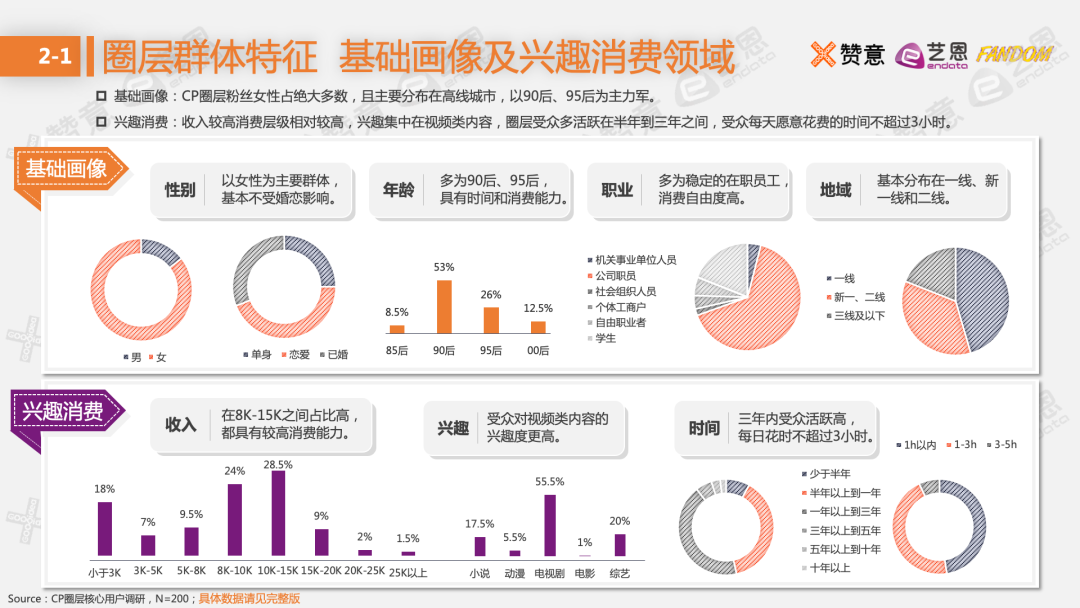

赞意联合艺恩发布《新世代,新圈层——2021 垂直圈层营销报告》,第一期围绕品牌 CP 圈层营销展开。如今,CP 文化内容日趋多样,边界逐渐弱化,已由小众娱乐逐步向更广的圈层扩散,辐射人群日趋多样化,也为品牌借势营销提供了新的参考和更广泛的融合。

整体来看,CP 圈层粉丝中女性为大多数,主要居住在高线城市,年龄分布主要为 90 后、95 后。这一圈层人群消费级别相对较高,兴趣集中在视频类内容,微博、豆瓣和 B 站等社交平台是 TA 们的主要阵地。因此,从形式上看,圈层商业营销传播几乎集中在线上,多为社交内容向传播。此外,这一圈层受众呈现出强大的自发产出能力,包括剪辑视频、文字创作、绘画等,其中,表情包类图片产出能力最强,营销互动玩法结合传播的可能性很大。

数据还显示,这一圈层人群在娱乐内容方面接受度相对较高,约 73%的受众表示大概率会为其消费。TA 们在产品的消费意向上更为强烈,约占 88%的受众表示会为 CP 消费, 特别是在零食、服饰这 2 个品类上,能接受的消费均额分别为 193.12 元和 885.1 元,但对于 3C 类、奢侈品类产品价格接受能力相对较低。

圈层受众对 CP 的刻意营业、仅注重形式不注重内容以及不了解 CP 文化就强行营销的行为最为反感,以至于拒绝消费。品牌不关注做内容,或是 CP 人设出现崩坏时,将会大大降低品牌的整体形象。

基于对圈层人群的分析,报告总结出品牌 CP 营销的 5 种模式:

品牌与品牌组 CP : 以汉堡王×麦当劳的「碰瓷」营销玩法为例,两方品牌需要具有匹配的市场认知和品牌理念,有助于产生出其不意的效果。但需要注意把握好尺度,尊重对方品牌。另一种营销方式以六神 × RIO 的联名共创为代表,是基于品牌与品牌强强联合,利用合作产品,撬动双品牌市场活力,一方面丰富了品牌「人设」,同时也为品牌「IP 化」打下基础。

品牌与代言人组 CP : 以天猫和易烊千玺的强绑定为例,在这种模式下,除了在选择代言人方面要更加谨慎,需要 TA 实现和品牌共同成长,同时也需要强大的内容运营能力,通过多渠道和形式的曝光,形成粉丝的意识绑定,聚焦市场流量。

借力热门 CP: 通过这种形式往往能够实现短期流量收割。报告认为,在与热门 CP 的选择上,方法和策略更加重要,要注意基调契合,不能偏离 CP 原本属性,且要注意避开 CP 粉雷点,巧借 CP 梗。将品牌活动与粉丝福利捆绑,官方代替 CP 宠粉,同时更要注意分寸,以免被双方唯粉反噬。

品牌与 IP 组 CP: 这种模式是文化传播和商业营销达成的「双向奔赴」,需要行业地位对等并进行优势资源整合。例如作为快消品属性的农夫山泉矿泉水,与故宫 IP 进行联合,赋予实体产品内容和文化属性,形成文化和商业交融模式。

品牌产品自组 CP: 在这种模式下,品牌需要优先关注受众匹配度,通过官方玩梗等内容形式,吸引粉丝互动,实现交互增长。以阿里旗下产品钉钉和支付宝为例,凭借《钉醒歌》、《支醒歌》等原创 CP 曲,组成「支钉」(置顶)组合,强势进军 CP 圈层,通过内容赋能,实现以产品粉丝间交互增长焕活品牌大盘。

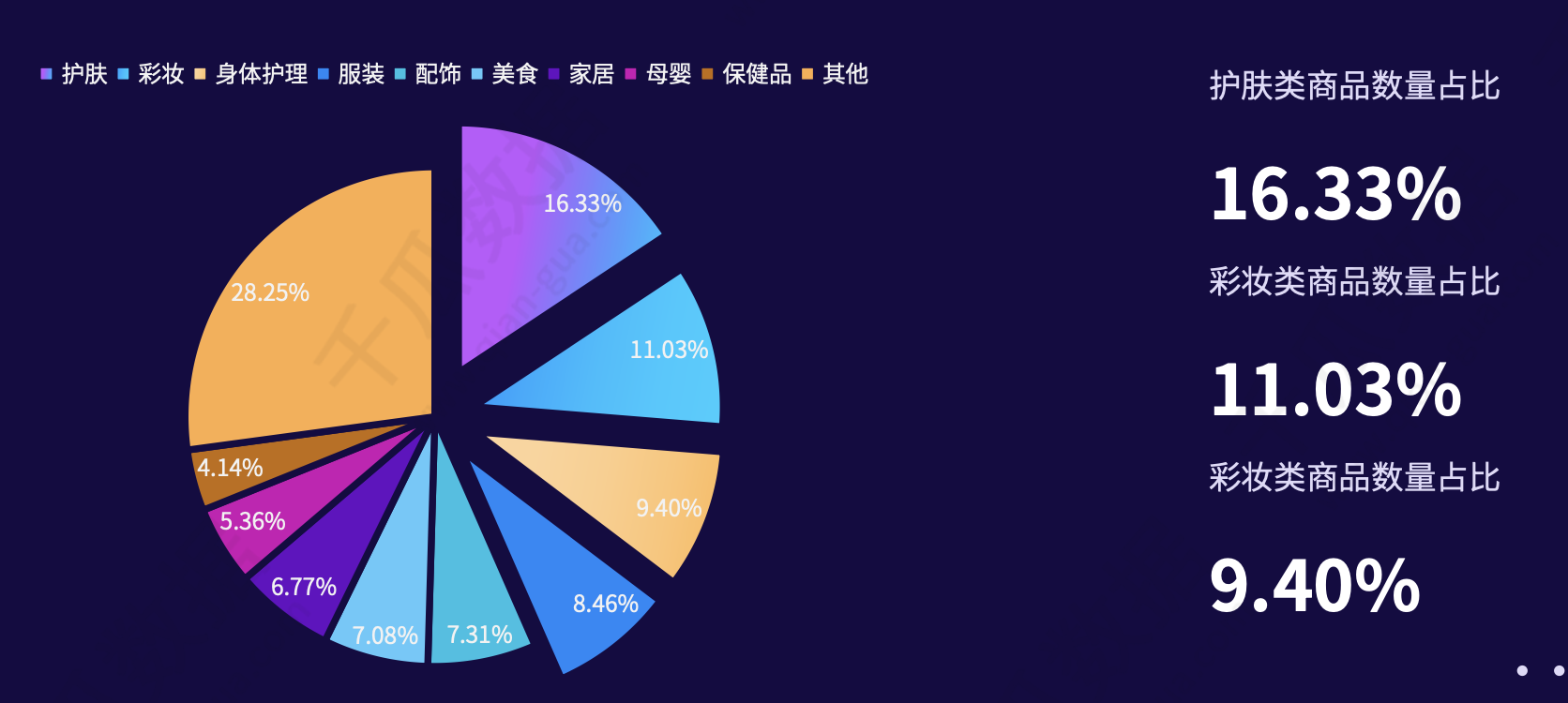

千瓜数据发布《2021 小红书电商直播趋势报告》。报告显示,2021 年春节期间,小红书带货直播场次占整体直播场次的 25% 左右,20 天日均商品点击率为 17.53%,相比其他平台,小红书平台更能调动用户的购买意愿,且商品平均单价在 100 元以上,高于市场平均水平。

此外,品牌自播的意愿强烈。品牌号带货直播场次超过全部带货直播场次的三分之一,不少品牌小红书自播已经进入日常化的阶段,成为小红书直播领域的重要支柱。品牌号直播的目的性更强,有超过一半的直播均为带货直播。值得关注的是,小红书品牌号带货直播日均商品点击率仅为 8.32%,是小红书带货直播商品点击率的一半,可见,虽然品牌自播实际效果相较于优质达人直播带货还有一定的距离。

从品类来看,美妆行业依然为最主要的支柱,护肤、彩妆、身体护理类商品直播数量合计占比 36.76%,从带货趋势来看,小红书用户对于彩妆类产品更看重「性价比」和「新奇」,对于护肤等品类产品则更愿意付出较高的成本。另一方面,服饰、配饰、美食、家居、母婴等品类也均超过 5%,行业生态呈现出日趋完善的态势。

从受众分析来看,小红书直播观众性别以女性为主,地域上,在北上广高度集中(超过 40%),不同于小红书整体用户的全域化。在小红书直播全面开放直播,素人、初级达人踊跃加入的情况下,直播场均弹幕超过 100 条,可以看出小红书观众互动意愿即博主粉丝粘性较高。从直播达人来看,中小博主带货积极性较高,小红书去中心化的优势在直播上再次显现。优质中小博主凭借高粉丝粘性,直播数据甚至能与部分头部达人媲美。

针对目前小红书直播带货呈现出全行业化、优质中小播主带货能力强、品牌号踊跃入场的趋势,报告为品牌提出了三点营销建议:

直播爆品打造,基于性价比高、消费频率高、购买决策链路短的同时,应重视小红书用户时尚属性和安全阀值营销。

小红书直播领域马太效应较弱,平台大力扶持,中小主播是日常营销和促销场景下的最佳选择。

品牌自播应重视 ROI 转化、 引导进店、品宣曝光的综合表现, 侧重品效统筹和长期 ROI。

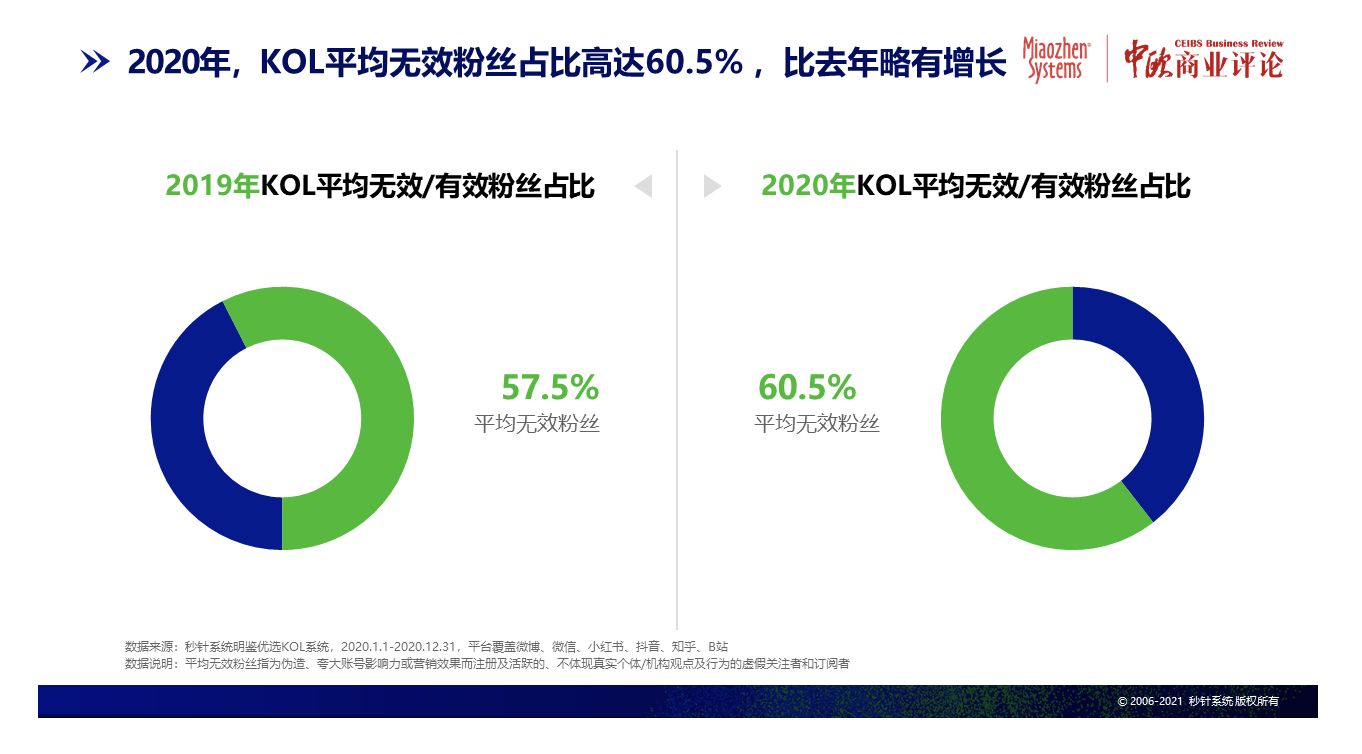

④2020 中国异常流量报告:KOL 平均无效粉丝占比超 6 成

秒针系统联合《中欧国际商业评论》发布《2020 中国异常流量报告》。根据数据推算,2020 年中国品牌广告市场因异常流量造成的损失约为 305 亿人民币,较 2019、2018 持续上升。2020 全年,中国互联网广告异常流量占比为 8.6%,垂直媒体和广告联盟均为异常曝光重灾区。广告联盟的异常点击占比远高于其他媒体类型,达 17.9%。垂直媒体中,时尚资讯类异常曝光最为严重,为 17.4%,高于汽车、母婴、旅游、IT 科技等品类。

行业方面,食品饮料行业异常曝光占比为 11.2%,最为严重。交通工具、家装家具家居品类紧随其后,异常曝光占比分别为 10.5%及 10.4%。另外,医药保健及服装服饰行业为 2020 年新上榜。

在营销内容化的趋势下,社交平台及 KOL 营销热度不减,然而社交流量造假现象依然严峻。2020 年,主流社交平台的整体异常流量占比为 51%,KOL 的平均无效粉丝高达 60.5%。此外,KOL 有效粉丝率与 KOL 级别呈现负相关趋势,头部 KOL 的含水量相对更高。

2020 年,NEW TV 异常流量占比为 5.9%,较去年有所好转。从行业来看,该领域异常曝光占比较高的前三个行业为休闲娱乐、IT 产品、服装服饰等居民日常消费品类。

线下户外广告方面,2020 年户外监播异常占比 5.7%。户外数字屏异常点位占比 2.0%,为漏上刊情况,次数漏播率达 10.3%,点位多播情况较为突出,高达 99.7%。此外,广播广告异常占比为 9.3%。四大场景户外中,广告平均异常率为 4.4%,其中火车站及地铁站异常率较高,分别为 8.2%和 6.9%。飞机场与电影院异常率相对较低,分别为 3.2%及 3.1%。

⑤2021 年 Q1 中国潮玩行业发展现状及市场调研分析报告

艾媒咨询发布《2021 年第一季度中国潮玩行业发展现状及市场调研分析报告》,对行业发展背景、核心数据、细分市场及典型案例进行分析。

报告指出,惊喜经济等因素助推中国潮玩市场规模不断扩大。2020 年中国潮玩经济市场规模达到 294.8 亿元,预计 2021 年将以 30.4%的增速升至 384.3 亿元。虽然当前国内潮玩市场仍以乐高、万代、迪士尼等拥有较多的 IP 的外国品牌占据,但泡泡玛特等国有品牌正在崛起。

潮玩市场细分崛起,超 6 成用户偏好盲盒产品。潮玩用户更加偏好盲盒,其次是手办、模型,占比分别为 62.95%、52.33%和 52.07%。不确定性的刺激造就了盲盒的吸引力,并成为用户社交传播的热点话题,此外,盲盒还具有收藏、精神慰藉等属性,这都使之超越了休闲玩具的范畴,受众覆盖年龄范围更广。

不同潮玩的爱好人群,消费行为也具有差距。在中国盲盒用户使用满意度调查中,超过五成用户表示「比较满意」,「十分满意」占比为 20.1%,25.2%的用户认为「一般」。对于手办用户来说,超过 6 成的受访用户选择合「眼缘」的手办时最看重姿势动作,超过 5 成的受访用户看重服装设计。模型用户群体中,不同性别的购买动机也有差异。女性用户买模型送人的场景高于男性,占比近 5 成,但男性购买模型进行二手交易的原因占比又明显高于女性用户。

中国有望逐渐发展成为全球潮玩消费的核心市场之一。数据显示,中国潮玩行业占全球的比例从 2017 年的 11.18%增长到 2020 年的 19.17%,中国有望逐渐发展成为全球潮玩消费的核心市场之一。在这背景下,更多初创企业入局潮玩,2020 年注册企业数量达到 250 家,此外,潮玩周边如潮玩收纳也在爆发,2020 年天猫潮玩收纳消费用户规模同比 2019 年增长 100 倍。

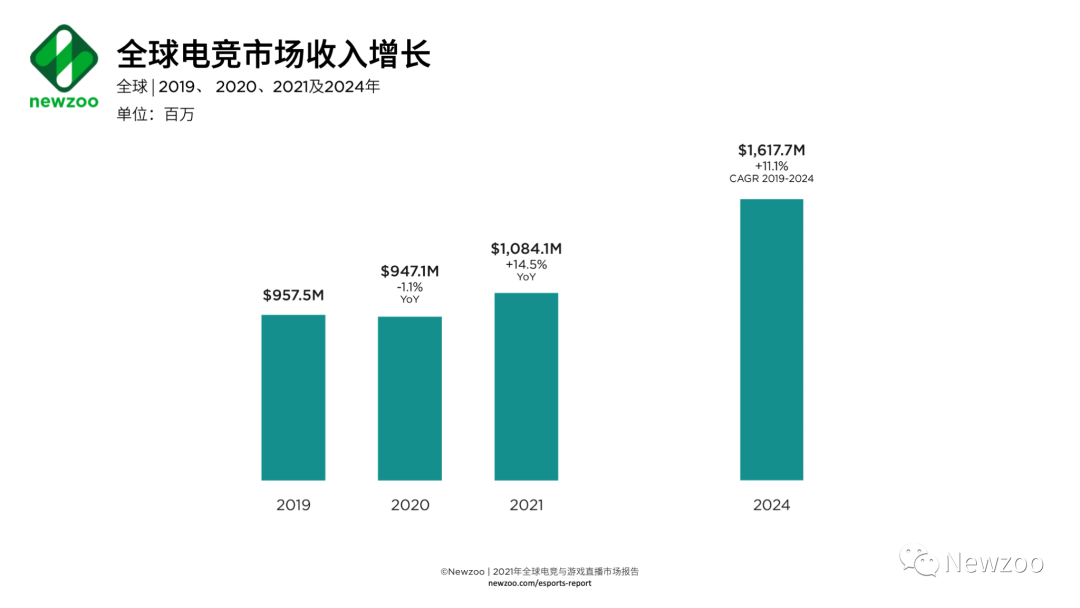

⑥2021 全球电竞及游戏直播市场报告:中国将成收入最高的电竞市场

Newzoo 发布《2021 年全球电竞及游戏直播市场报告》。内容包括观众数量、关键趋势、具体游戏表现以及电竞市场的收入细分等内容。

报告指出,中国将在 2021 年成为拥有核心电竞爱好者最多的国家,人数达到 9280 万,其次是美国和巴西。同年,中国将凭借 1.93 亿的观众数量成为全球规模最大的游戏直播市场。中国还将凭借 3.601 亿美元的总收入成为全球收入最高的电竞市场,比 2020 年增长了 14%。

游戏直播观众人数有望实现今年及以后的大规模增长。去年,全球新冠疫情对电子竞技和游戏直播市场都带来了巨大的影响。在游戏直播方面,居家隔离措施使得所有平台的观看率飙升。越来越多的消费者都被限制在家里,这促使他们花更多时间在 Twitch、YouTube 和虎牙等平台上观看直播。到 2021 年底,全球游戏直播观众数将达到 7.288 亿,较 2020 年增加 10%。全球新冠疫情无疑加速了这一增长。但预计,一旦疫情消退,情况将趋于稳定。

用户参与度将一如既往地转化为电子竞技市场的更多收入。到 2021 年底,全球电子竞技收入将接近 11 亿美元,较 2020 年的 9.471 亿美元年同比增长 14.5%。到 2021 年,媒体版权和赞助将带来 8.336 亿美元的收入,占整体市场的四分之三以上。

然而,新冠疫情造成的市场不稳定,对一些关键的电竞收入来源产生了负面影响。线下赛事的取消减少了票务收入,同时也对周边商品的销售产生了连锁反应。不过这场全球性的疫情无疑突显了区域生态系统相对更广泛市场的适应力,这可能会导致市场战略的改变并确保未来有一个更安全的电子竞技市场。

本周平台要闻

天猫为 IP 版权方、设计师、插画师和品牌搭建了一个新平台—— IPmart,聚焦 IP 授权交易。IPmart 由 IP 版权中心、IP 合约中心、IP 生态联盟和 IP 营运中心组成,为商家提供智能化的运营工具,包括选择 IP、授权交易、产品开发和上市营销等环节。

据媒体报道,3 月 16 日,微信视频号开放了新功能,允许视频号和微信公众号互相绑定,并突出显示。

优秀案例精选

本周上榜的案例有单向空间、MANNER、网易有道等 7 个品牌。

扫描以下二维码

添加报告小助手

备注【0321】

获得本期报告部分精选内容