编者按:营销正在发生坍塌和扩张,品牌与消费者沟通的整个媒介生态也在发生着剧变。

【SocialBeta 营销周报】精选每周平台要闻、报告数据、案例以及栏目主编荐读,旨在为处于剧变当中的营销从业者和品牌操盘手提供更具启发式的内容和观点。

公司机构和个人投稿,或者对于栏目的升级有更多建议,欢迎联系栏目主编 Juni(juni@socialbeta.com)

未来,我们希望有更多内容合作伙伴和读者加入荐读,让更多有价值的好内容被更多人看到。

栏目主编推荐

推荐理由:头部腰部红人做矩阵配比、投入大量资金做投放、配合直播收割……当外部采购流量的打法趋同,品牌该如何生成自有流量?品牌自有流量和采购流量的关系又是什么?

本文是磐缔资本合伙人杨可逸的演讲实录。她通过剖析国货品牌的成长史,对比中外品牌发展的异同,结合完美日记等典型案例,给出了本土品牌的理想成长路径。她指出,品牌需要与内容和价值观的输出,打造创始人品牌是个很有效率的方法。

推荐理由:诞生于 1932 年的乐事薯片尝试了一条不那么「薯片品牌」的影片:它聚焦从一颗颗土豆在沙漠里生长出来,到一片片薯片被你拿在手中的流程,像是关于乐事的一部「公路电影」。

本文是品牌制片厂与 campaign 创造者——文明广告创始人谢建文和执导影片的陆川导演的对话。除了影片本身的解读,主创还讲述了执导影片的前因后果等内容。

推荐理由:本文是弘章资本创始合伙人翁怡诺的分享。他围绕整个消费的格局与秩序,对当下零售、流量、平台与品牌之间的博弈关系,做了深度的阐释和新思考。

在他看来,线上跟线下之分并不存在,而是场景连接消费者的效率之争。构建消费者的信任是品牌沉淀的基础。营销点能够抓住消费者,让人真正记住,这是场景品牌的核心价值。

值得一看的数据报告

近日,阿里妈妈发布《双 11 投资指南:年轻族群消费真相与击穿策略洞察》报告,主要呈现了年轻族群的消费洞察、年轻人的种草与人群收割等方面。

从潮流消费市场的贡献度上看,Z 世代已占据近 30%的消费份额,且消费增速超过 400%,几乎成为整体市场的两倍。追溯的 Z 世代群体中男性比例达到 52%,「他经济」的养成正在释放消费能量。这其中,他们极具代表性的消费特征是「精致去性别」和「品质升级」。

报告指出年轻族群消费的 5 个洞察:

极致追溯:游走于潮流趋势的风口浪尖,极致的追溯一族。年轻族群更在意货品的设计风格、品牌力、新品以及是否 IP 联乘款等,对于折扣并不敏感。

精致消费去性别:精致化消费成主流,性别标签在新时代的消费字典中不断弱化。Z 世代年轻男性对个人形象管理雪球在不断延伸,对护肤、彩妆、造型等需求有所上涨。

品质升级:懒人经济升级,从解放双手衍生至有关生活品质提升的多元化需求。空气净化器等生活电器、速食、厨房电器等大部分需求有所上涨。

IP 跨界尝鲜群:IP 联乘品对年轻代渗透力凸显。经典 IP 的联名跨界成击穿年轻世代的又一利器。从数据上看,他们更关注经典动漫、游戏等 IP 内容关联的跨界货品。

玩物立志:娱乐方式的多元化不断刺激消费并带动新兴品类及细分市场成长。由「玩物」激发的消费欲蔓延,成为新型品类增长的驱动力。2019 年手办/bjd/兵人的 GMV 同比增速达到 23%。潮流盲盒等新类目出现。

对于年轻族群的种草和人群收割,报告提出了以下的建议:

站外种草:结合不同圈层的日常触媒习惯与时间分配特征形成定制化的种草方案才能达到最优效果。

站内收割:除去应用年轻人易感的直播等新兴媒体形式外,品牌需要重视店铺、微淘等私域流量的运营,帮助实现站内营销提效。

近日,阿里妈妈发布《双十一投资指南:内容营销洞察》。报告提出了内容驱动的增长引擎,以「服饰」和「美妆」为例,进行了人群洞察。

以「服饰」为例,报告按照生命周期及主题的不同,将系列划分为三大圈层。经典系列:系列主题产品已上市三年以上,是处于成熟期、且具备较高市场认知度的系列产品。当红系列:2019 年上市的系列主题新品,处于系列生命周期中的成长期。IP 合作系列:2019 年上市,围绕影视、ACG 等内容、名人联名等 IP 内容打造的系列主题产品。

经典系列更适合做品牌老客运营,潮流、IP 系列适合聚拢新客。在内容上,经典系列注重穿搭场景适配,当红系列注重系列风格优选及元素设计。IP 合作系列,注重联成时人物、IP 合理甄选。

报告给予了服饰系列内容营销的 3 个方式:

关注人群对服饰风格的偏好,有的放矢做好种草。经典系列人群更偏好基础简约的风格打造,也更偏好轻奢、上午的款式风格。当红系列敏感追潮,更愿意为了当下火热的服饰风格买单。IP 合作系列人群更偏好复古、古着风格,同时对文化跨界类风格偏好度更高。

名人联名,结合系列自身定位,甄选 KOL 做联乘、代言带货合作对象:经典系列可与时尚名媛、大咖设计师合作,当红系列比较适合流量巨星和潮流翘楚,IP 合作系列适合跨界超人和直播咖秀。

IP 联乘跨界,需视人群口味偏好各取所需。经典系列可更多关注经典动漫、游戏题材。当红系列可考虑青春偶像类内容题材。IP 合作系列可多考虑经典文创类 IP 题材。

③2020 中国网络视听发展研究报告:超 6 成用户每天看视频时间大于 1 小时

近日,中国网络视听节目服务协会发布《2020 中国网络视听发展研究报告》。报告包含了网络视听行业规模和格局的大环境数据,对网络视听用户行为特征和喜好、2019-2020 年的网络视听节目进行了分析,并总结了行业发展趋势和 7 个发现。

报告指出,网络视听用户规模突破 9 亿,网民使用率达 95.8%。新增的网络视听用户主要来自低线城市,超过新增总体的 7 成。从市场规模构成来看,短视频所占比例最高,达到 29%,同比增长 178.8%,增速最快。

关于网络视听用户行为特征与爱好,报告指出「网络视频节目是吸『时』利器」。六成以上用户每天看综合视频的时间在 1 小时以上,近两成每天看短视频的时间在 2 小时以上。短视频人均使用时长优势扩大,网络音频增幅最多。

抖音、快手是用户最喜欢的短视频平台,爱奇艺、腾讯视频是用户最喜欢的综合视频平台。人群方面,00 后、女性更常上传短视频。15.7% 的用户因收看网络视频、直播节目购买产品。生活用品、食品饮料、美妆类、服饰箱包类是最容易冲动购买的产品。超 5 成用户因观看网络视频/直播花费 500 元以上。而消费者对产品满意度仅过半。

报告呈现了网络视听行业的 7 大发展趋势,其中包括:

网络优先排播成主流,差异化付费模式获行业认可。未来 2-3 年,网台同步播出,会员式单独付费可以抢先看大结局这种排播模式会成为主流。

看好「耳朵经济」。未来一年,网络音频用户规模还将继续稳步增长。

网络视听内容精品化趋势明显,悬疑、都市题材王炬被看好,微短剧有望迎来发展机遇。

选秀、竞技类网综回暖,互动成网络特色内核。超 6 成受访者认为网综应具备「网络特色」,其主要体现在「互动形式,如互动综艺,边播边买」等。

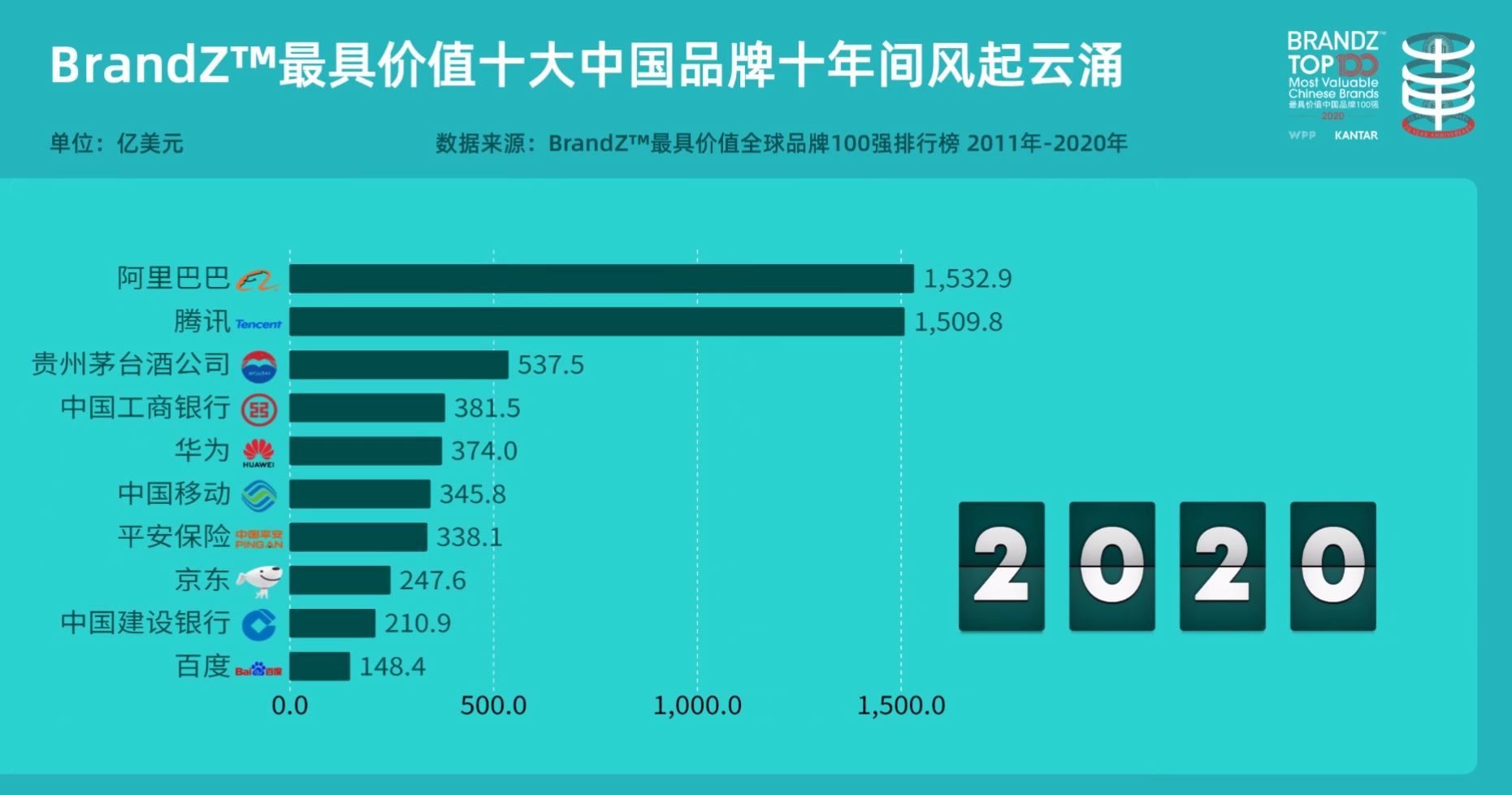

近日,凯度发布 2020 年 BrandZ™ 最具价值中国品牌 100 强排行榜。最具价值中国品牌 100 强的品牌依然实现了 12%增长,总价值 9964 亿美元。榜单一共考察了 24 个品类,其中科技品牌贡献了 100 强总价值的 25%,零售品类贡献了 19%,生活方式平台的占比为 4%,在 24 个品类中,共有 14 个品类的品牌价值实现了增长。

阿里巴巴蝉联冠军,成为最具价值中国品牌,总价值 1532 亿美元。紧随其后的依然是腾讯(增长 9%,1510 亿美元),排名第三位的是茅台(增长 47%,538 亿美元),较 2019 年前进了两位。茅台总价值 538 亿美元,被评为 BrandZ™ 最高端的中国品牌。

2020 年实现品牌升值的前 10 名品牌(按价值增幅排名)均增长了 50%以上,其中教育提供商学而思(第 38 位)和酒类品牌五粮液(第 26 位)的价值增加了一倍以上。增幅前十大品牌中有三个教育品牌——学而思、新东方(第 36 位)和 VIPKID(第 84 位)。位于增幅第三位的品牌是陆金所(第 19 位),去年新上榜。

今年,有来自八个类别的 16 个品牌新上榜,其中五家来自科技品类,以短视频品牌抖音(第 14 位)和电子商务团购平台拼多多(第 23 位)为首。在新上榜的品牌中有五个独角兽公司(公司市值超过 10 亿美元的公司):视频分享应用抖音(第 14 位)和快手(第 25 位),房地产经纪自如(第 71 位),科技品牌今日头条(第 67 位)和知乎(第 91 位)。运动品牌李宁(第 99 位)继 2013 年首次上榜后,今年重新上榜。

与其他市场的品牌相比,BrandZ™中国百强品牌在衡量品牌资产的两个关键指标中得分很高——「品牌力」(消费者在竞争中选择品牌的意愿)和「溢价」(消费者支付更高价格的意愿)。这两个指标能够驱动价值增长,但是中国品牌在另一个关键要素「差异化」方面却落后于全球品牌,这意味着它们有机会通过增强在竞争中能脱颖而出的认知来推动品牌价值进一步提升。

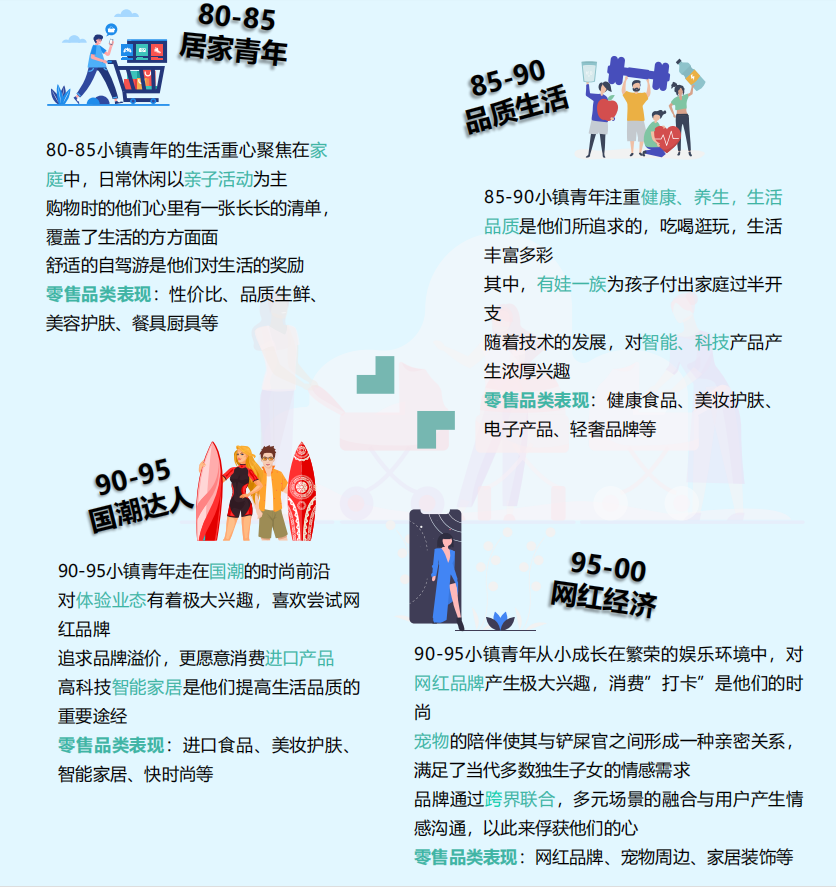

⑤2020 小镇青年消费图鉴:近 5 成 95 后更在意跨界体验

WIFIPIX 发布《2020 小镇青年消费图鉴》。报告包括了全国青年人群特征与消费习惯、小镇青年消费特征结构,并对此类人群未来消费趋势进行了研判。

报告指出,80-85 年的小镇青年,更愿意出门购物,折扣和高品质更能吸引他们。下厨是他们的日常生活,精致是他们对自己的要求,美容护肤档次要高,电影、游乐场是他们与孩子的周末逍遥。

85-90 年的小镇青年,亲子娱乐是他们的重要选择因素,购物、娱乐一体化更方便。日常消费偏好上,他们更偏好本地品牌餐饮。有娃一族会选择陪孩子参加读书会、讲座,无娃一族会自主培训学习。

而 90-95 年代的小镇青年更爱休闲逛街,高档次、体验业态更能吸引他们的目光,他们是国潮、高科技产品的爱好者,愿意尝试网红店铺和快时尚。

相对于其他年代的小镇青年,95-00 年的他们出门购物的意愿度有所降低,有 46%的受访者认为跨界体验是他们购物选择的最重要因素。品牌可以通过跨界联合,多元场景的融合与用户产生情感沟通。

报告呈现出四类小镇青年的未来消费趋势:

80-85 年更爱品质,消费趋于谨慎和理性,由于消费支出多样化,既有子女教育又有赡养老人指出,对购物渠道有着清晰认知

85-90 年更爱生活,未来消费将优先看重个人喜好,其次是质量和价格,孩子教育、娱乐等通常是最大支出

90-95 年更爱品牌,愿意为喜爱的品牌买单,对价格不太敏感,会更倾向于攒钱购买喜欢的奢侈品或喜欢的国货品牌

95-00 年更爱娱乐,年轻消费群体将更加消费追求时尚和个性突出,注重表现时代和自我,伴有冲动型消费,消费上更加热衷社交娱乐支出。

优秀案例精选

本期「案例一周」上榜的案例有抖音、花西子、完美日记等 6 个品牌。