中国的奢侈品市场势不可挡。来自贝恩公司的数据显示,在 2020 年全球奢侈品市场大幅萎缩的背景下,中国境内奢侈品消费却逆势上扬 48%,达到 3460 亿元,成为全球唯一实现「正增长」的国家。由于出境游几近停摆,以及中国在疫情后率先恢复正常运转,奢侈品需求从国外转移到了国内,从一线城市北京、上海到新晋的免税购物胜地三亚,奢侈品店门前排起长龙的情景正在轮番上演。 SocialBeta 也观察到,在中国市场,奢侈品正在成为营销场中的主角。无论是香奈儿联手 FIRST 影展开启特别单元,用电影展开对话;还是爱马仕在成都开设全球线下限时健身馆,引领时尚生活方式新风尚;亦或是 LV 举办《看见 LV》世界巡回展览,从首站中国武汉出发,带领观众回溯品牌历史......无一不显示出,奢侈品们正在「俯下身子」,通过细致多样的形式,与更多消费者沟通。

近期,罗德传播集团与精确市场研究中心再度联合发布《2021 中国奢华品报告》,今年也是该报告连续发布的第 12 年。见证多年来的市场变化,针对时下中国奢侈品消费趋势,报告从消费者的消费心理、消费理念和行为产生的影响等多个维度进行了全面分析。SocialBeta 获得授权对报告内容进行梳理,希望不仅为奢侈品行业从业者提供参考,也希望通过起底其背后高净值人群的消费趋势,给更多营销从业者带来启发。

文末添加报告小助手微信:reportsocialbeta,备注【奢华品】,获得本期报告原文。

消费信心基本恢复

此次报告调研样本来自中国内地与香港地区的 2000 名消费者,其中 1500 名来自内地不同城市,500 名来自香港特别行政区。内地受访者平均家庭年收入为人民币 1,435,000 元,香港地区为 1,009,000 港币。

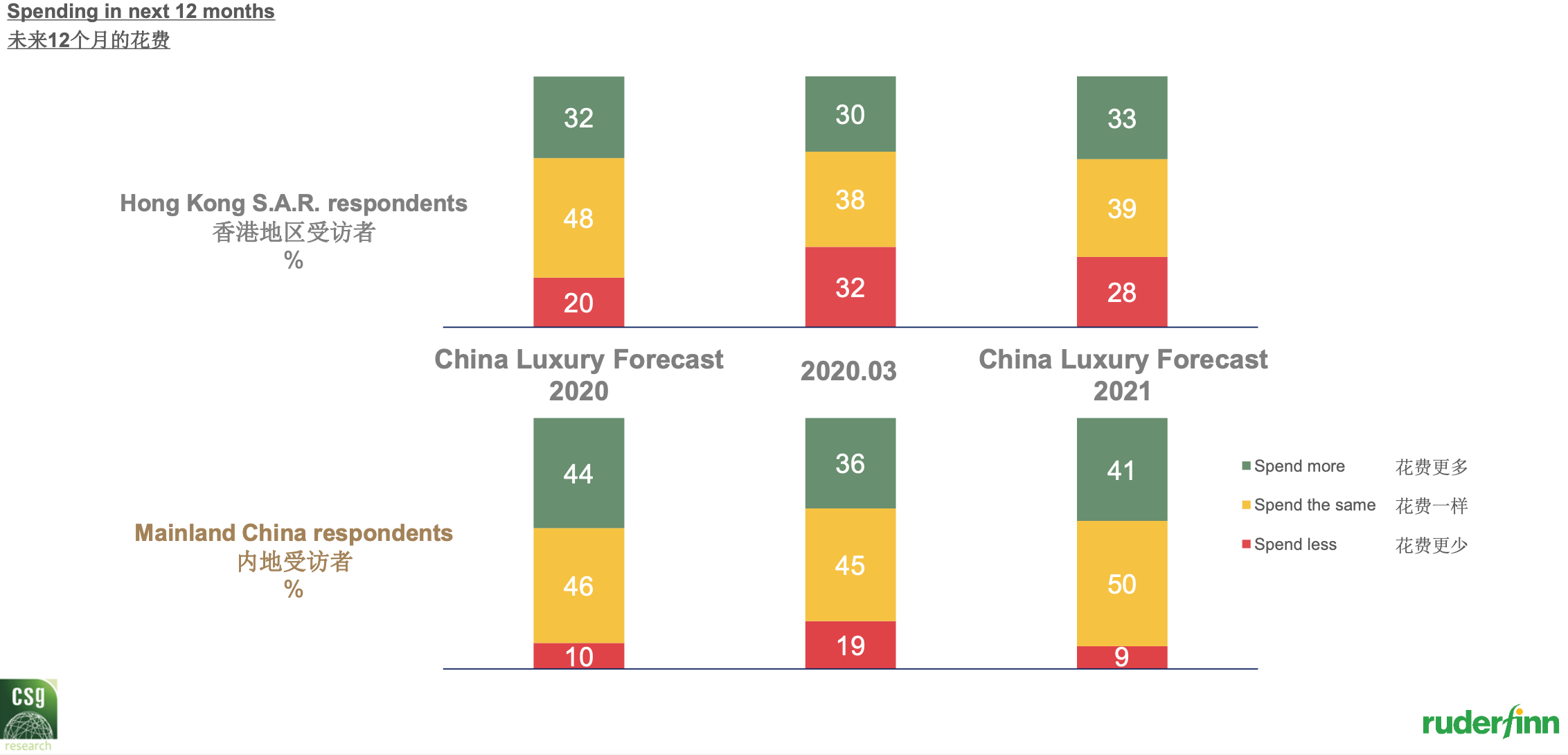

与去年 3 月疫情期间的调研结果相比,两地消费者的消费信心呈现积极恢复的态势。对于未来 12 个月的购买计划,41%的内地受访者和 33%的香港地区受访者表示会增加奢侈品花费,基本恢复到疫情前的情况。而「减少花费」这一选项的比例均有所下降,仅有 9%的内地受访者表示会减少支出,这一数字甚至低于疫情前的调研结果(10%)。有 28%的香港地区受访者表示会减少支出,相较于疫情前 2019 年的 20%仍有所增加。就总体而言,内地受访者的消费信心更为乐观。

注重「品质」和「服务」

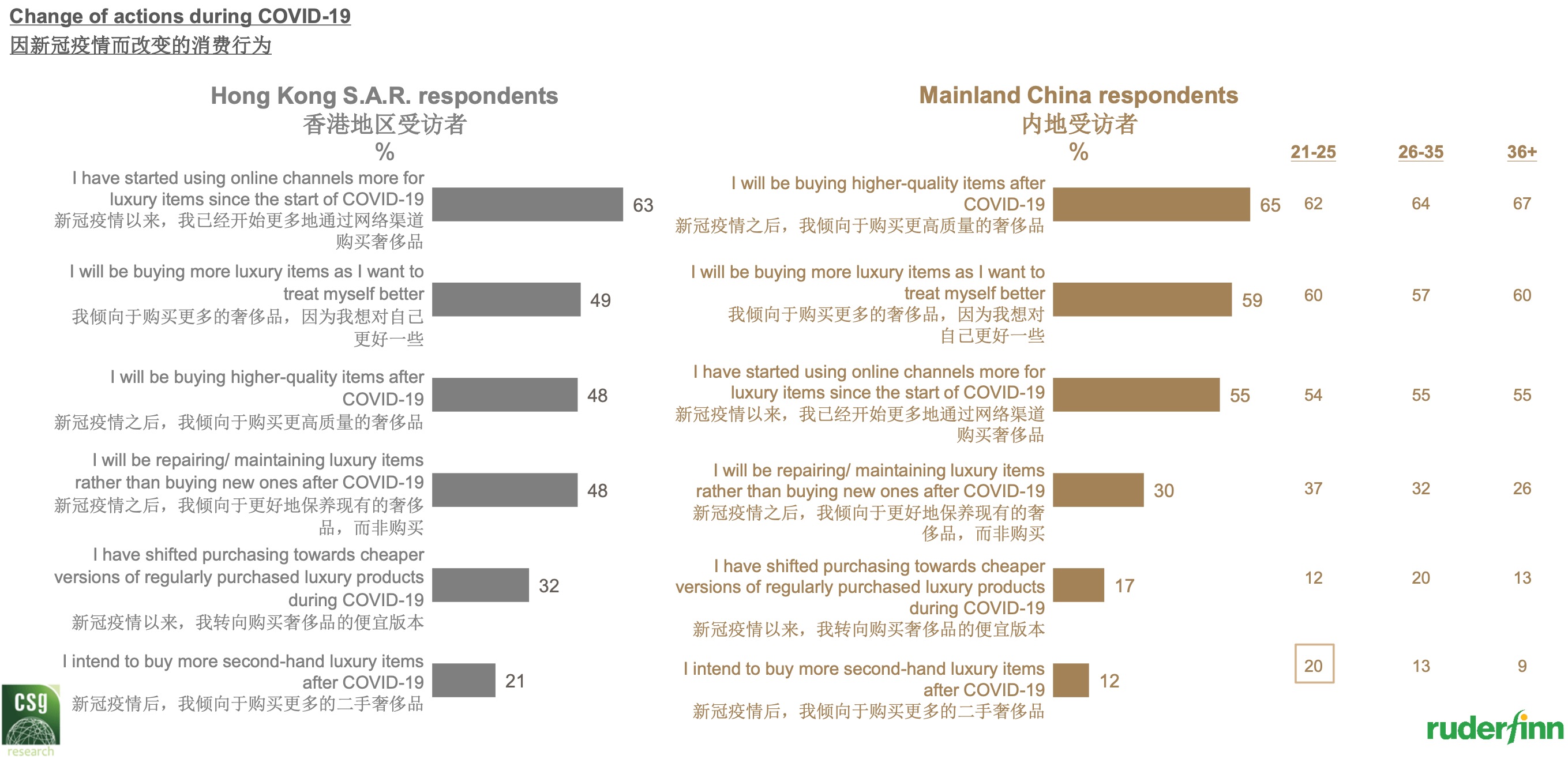

疫情带来消费者行为的改变,同时对他们的消费观念、购买习惯和生活方式都产生了影响。65%的内地受访者和 48%的香港地区受访者表示,疫情以来会倾向于购买更高质量的奢侈品。而内地 59%和香港地区 49%的受访者表示,会购买更多的奢侈品来更好地对待自己。消费者对生活品质提出了更高的需求。

具体体现在会员专享服务上,大多数消费者(85%的香港地区受访者和 95%的内地受访者)认为成为品牌会员重要或非常重要,并且「享受特别服务」是他们成为品牌会员的首要原因。相比之下,香港地区的受访者对于「获得新品、促销资讯分享」相关的服务期待最高,而内地受访者最希望获得个性化定制的服务。

消费回流,三亚成新晋目的地

调研显示,由于新冠疫情限制境外旅游的原因,内地消费者将海外购物的计划转回国内,上海、北京、广州、深圳和三亚成为内地购买奢侈品的五大城市。在海南开放型经济发展的推动下,海南免税购物店作为消费者购物目的地之一,正在迅速崛起,三亚已经超越所有二、三线及以下城市,成为国内第五大奢侈品购物城市。

线上渠道持续深化

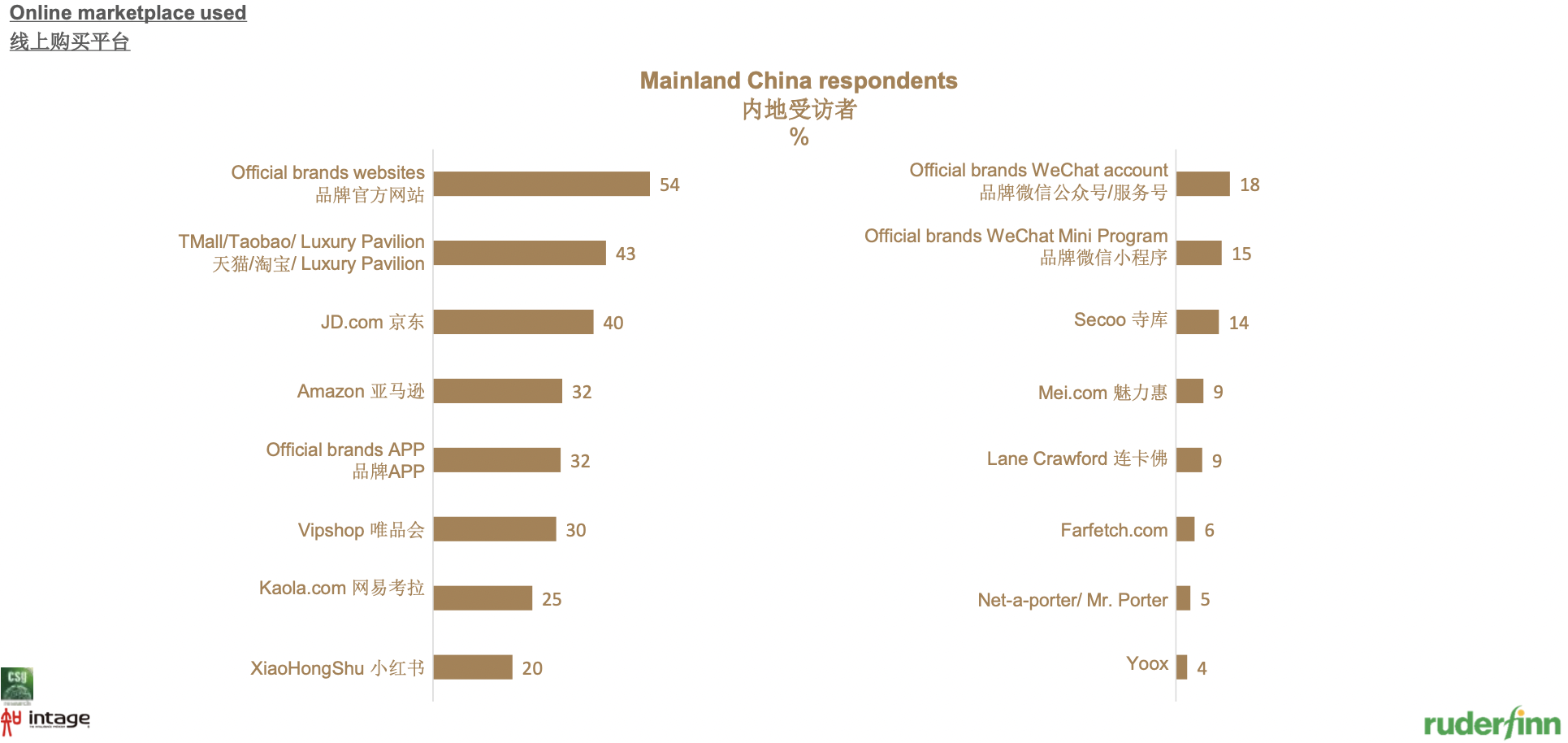

调研显示,有 55%的内地受访者和 63%的香港地区受访者表示,新冠疫情以来他们开始更多地通过网络渠道购买奢侈品。奢侈品品牌官网在中国香港地区作为首选的奢侈品购买渠道,继续领先。而在中国内地,相较去年天猫系平台拔得头筹,品牌官网在今年上升成为受访者选择最多的线上购买渠道,占比 54%。天猫系平台和京东分别以 43%和 40%紧随其后。因奢侈品稀有性和高端性的特征,品牌自营的电商业务,包括品牌官网、品牌 APP、微信公众号、小程序等正在被越来越多的消费者所关注。

从获取信息的渠道来看,品牌官方网站依然是两地消费者了解查询信息的首要渠道,同时,品牌社交账号的作用也尤为显著。香港地区受访者最经常浏览品牌官方 Facebook,其次是 Instagram;而内地受访者通常选择浏览品牌官方微博和微信公众号。

「明星效应」依旧显著

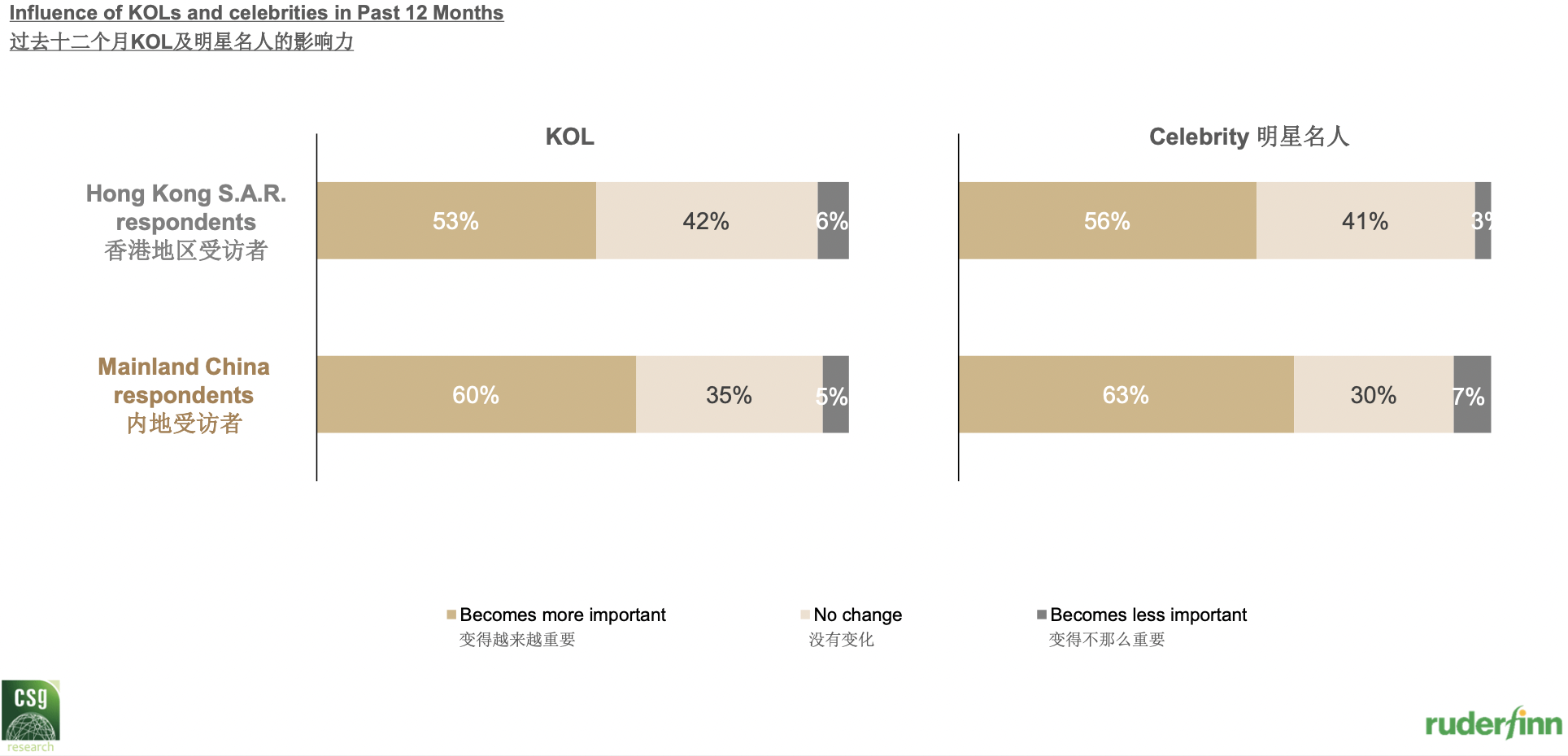

从「带货力」来看,明星名人和 KOL 在服装、美容化妆品及珠宝品类上最能带货,明星在影视剧、活动、街拍中的穿戴,最能对消费者的购买行为产生影响。整体来看,两地消费者对于明星及 KOL 付费合作依然延续了「接受度较高」这一趋势,但值得注意的是,有 16%的香港地区受访者和 9%的内地受访者在知道品牌赞助了 KOL 后会降低对 KOL 所推荐产品的购买意愿,这组数据相较去年(9%和4%)均有所上升。对于明星付费合作,会降低购买意愿的受访者在香港地区占比 4%,在内地占比 6%,相较去年(4%和 1%)也有略微上涨的趋势。

争夺下一代「金主」—— Z 世代

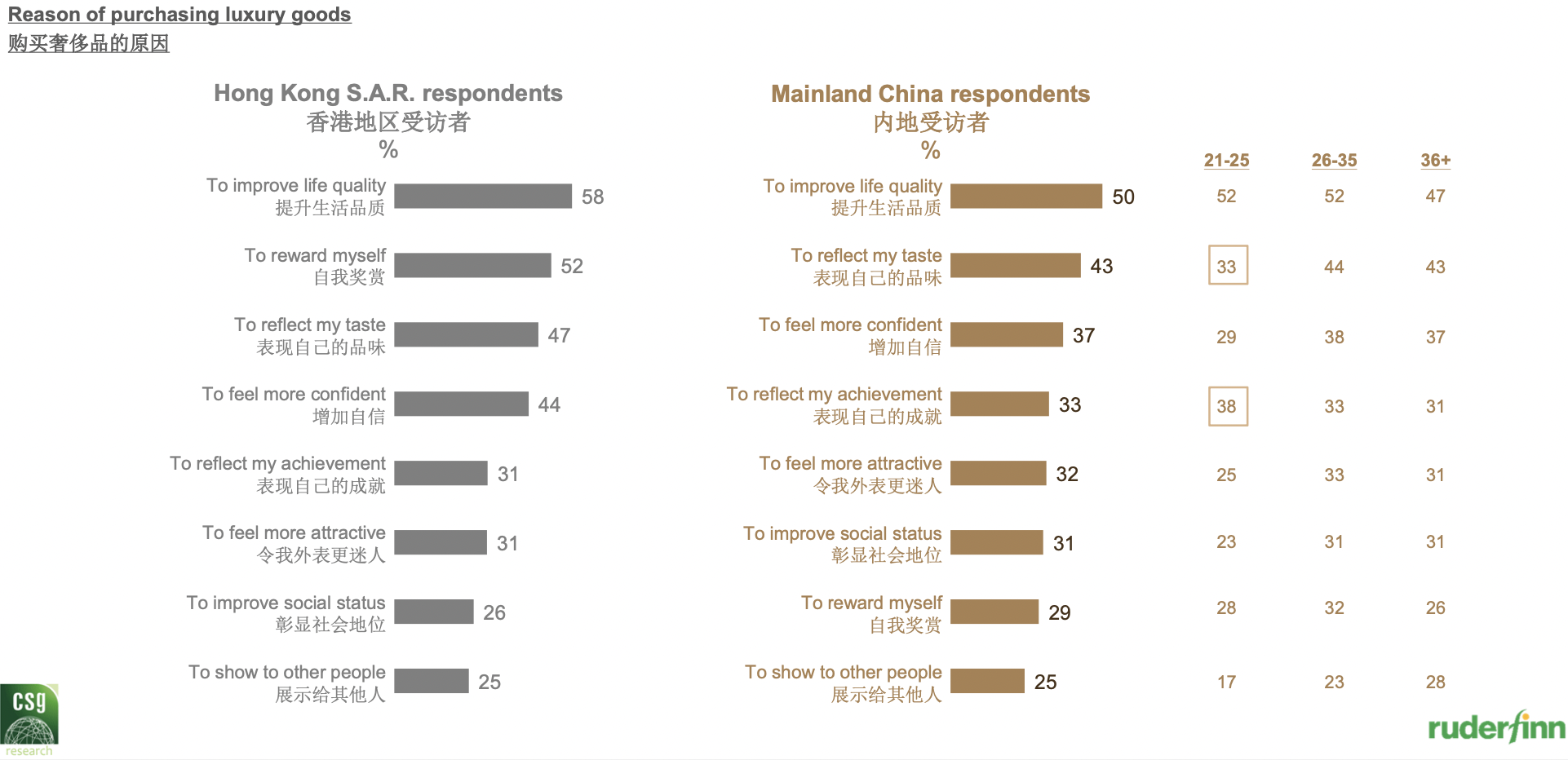

Z 世代消费者(21-25 岁)正成为奢侈品消费的重要力量,4 成内地受访者在 21-25 岁阶段就首次购买奢侈品,香港地区受访者更早,近半数人在 20 岁之前就购买了自己第一件奢侈品。相较其他代际,他们在消费理念和行为上也展示出独特之处。关于购买奢侈品的原因,与年长的受访者相比,除了一样排名首位的「提升生活品质」(52%)之外,Z 世代更多看重「表现自己的成就」,而更少看重「表现自己的品味」。

此外,二手奢侈品值得关注。数据显示,有 12%的内地受访者和 21%的香港地区受访者在疫情以来倾向于购买更多的二手奢侈品,而 Z 世代正是其中的中坚力量。在 Z 世代中倾向于购买二手奢侈品的占比明显超过年长代际。

在信息渠道上,电视渠道作为传统媒体在 Z 世代中明显式微。数据显示,在 21-25 岁的中国内地受访者中,仅有 6% 选择通过电视获取奢侈品品牌信息,而他们对于 KOL 社交账号的关注度显著高于年长代际。尤其在高端餐饮和高端旅游品类上,他们明显比年长的受访者更依赖 KOL 的推荐。在对于明星的偏好上,他们对港台地区明星的喜好程度明显低于年长者,而对于日韩、欧美明星的喜爱度更高。

国潮崛起,小众登场

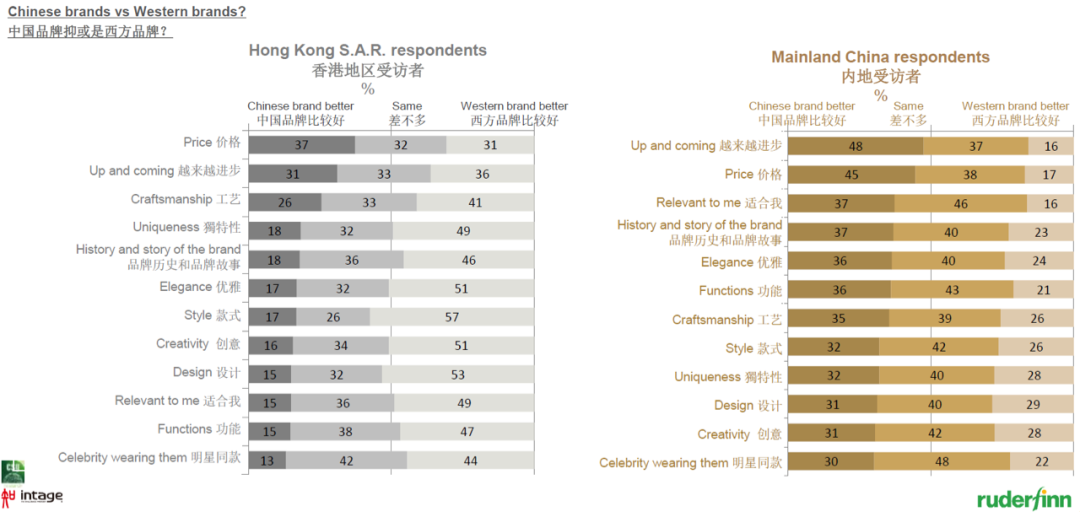

中国消费者正变得越来越成熟。随着市场的日益发展和「国潮」势力的崛起,消费者对中国品牌的信心也在不断提升,不再盲目崇拜外国品牌。调研显示,有 75%的内地受访者和约三分之一的香港地区受访者认为将中国元素融入产品或服务很重要。与西方品牌相比,近 5 成内地受访者认为中国品牌的表现越来越好,且在价格上具备更大优势。无论是款式设计、产品功能还是工艺,7 成以上的内地受访者认为中国品牌跟西方品牌不相上下,甚至更胜一筹。

本次调研还发现,除了腕表之外其他所有品类,两地均有不小比例(大多超过三成)的受访者表示愿意购买小众品牌。这对于小众品牌而言,将是实现业务增长的一大市场契机。

「可持续」重要性日益凸显

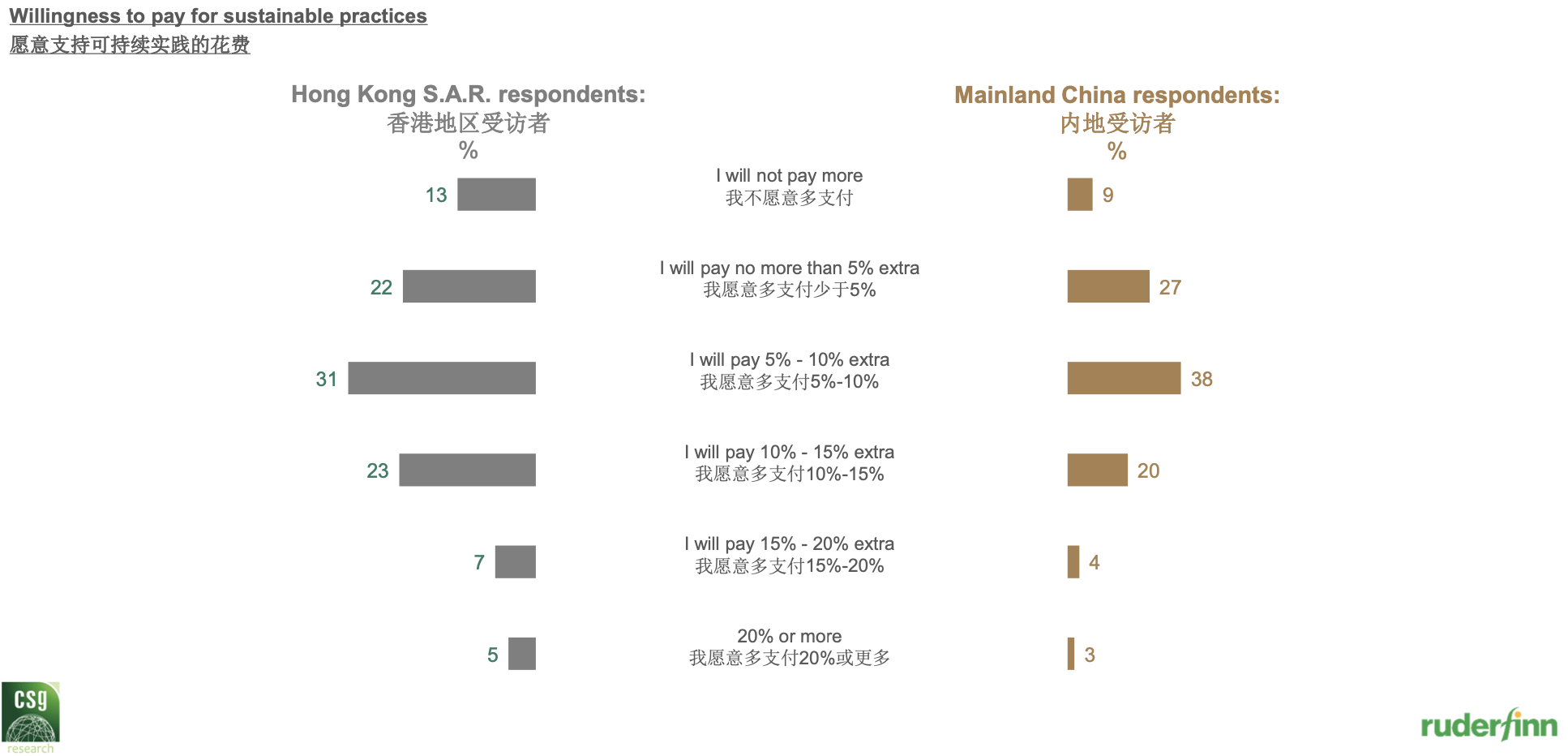

随着市场的不断成熟以及政府和行业先进的持续推动,人们越来越意识到可持续发展的重要意义。调研显示,有 84%的内地受访者和 63%的香港地区受访者认同可持续发展的重要性。「降低污染或零污染的生产工艺」和「采购符合伦理道德的原材料」成为两地受访者最关心的可持续主张。值得关注的是,「零皮草」在受访者心目中的重要性在两地均为最低。

两地均有约九成的受访者表示愿意多支付费用以支持奢侈品品牌对社会和环境可持续发展的实践。对于在可持续发展方面无所作为的品牌,92%的内地受访者和 81%的香港地区受访者表示将或多或少地减少甚至停止购买该品牌的产品。

面对疫情后奢侈品消费市场的新趋势,罗德传播集团高级副总裁、大中华区奢侈品业务董事总经理高明表示:「虽然奢侈品在中国内地涨势强劲,随着未来新冠疫情得到有效控制以及境外旅游的正常化,国内奢侈品消费强劲增长的趋势可能会有所消退。为了应对这一挑战,中国市场必须尽快缩小与国外市场在服务和价格方面的差距;也可以通过中国限定版、跨界合作、中国元素结合等不同方式的运用,为中国消费者创造更多样化的产品选择,进一步强化与消费者的连接。」

更多详细数据及分析,请参见《2021 中国奢华品报告》原文。

长按以下二维码

添加报告小助手

备注【奢华品】