编者按:营销正在发生坍塌和扩张,品牌与消费者沟通的整个媒介生态也在发生着剧变。

【SocialBeta 营销周报】精选每周平台要闻、报告数据、案例以及栏目主编荐读,旨在为处于剧变当中的营销从业者和品牌操盘手提供更具启发式的内容和观点。

公司机构和个人投稿,或者对于栏目的升级有更多建议,欢迎联系栏目主编 Juni(juni@socialbeta.com)

未来,我们希望有更多内容合作伙伴和读者加入荐读,让更多有价值的好内容被更多人看到。

栏目主编推荐

①2020 年度十大不可思议周边产品| SocialBeta TopList

推荐理由:回看 2020 品牌的产品营销,品牌出周边的情绪异常高涨:一方面大玩品牌形象,延展出更多有趣品类;一方面尝试与艺术家、名人进行合作,推出带有独特印记的周边。

SocialBeta 联合有意思商店基于今年观察到的所有周边产品,以「不可思议」为出发点,综合产品外观、性能、理念等维度,盘点 2020 年那些不可思议的周边产品。

②2020 年度十大最具电影质感品牌影片 | SocialBeta TopList

推荐理由:影片作为可以囊括从表面视听到内心力量多级触达的艺术手段,在 2020 年仍被越来越多品牌运用。接近电影质感的影片不仅可以帮助品牌完成功能叙述、理念传达,还能够带给消费者美好的观感体验,留存性强且久。

经过 SocialBeta 和品牌制片厂(ID:brandfilm)一年以来的观察,编辑部筛选了 2020 年国内上千支视频广告,从剧情叙事、视觉制作、创新手段、主题立意和品牌价值多个维度筛选出了 10 支最具电影质感的品牌影片。

③经纬研报: 从产品、营销、渠道到供应链,新消费品如何打赢注意力争夺战?

推荐理由:中国的消费领域正在经历大变革。核心消费者、销售渠道和供应链都出现了不同程度的变化。这意味着创业者与营销人需要用新的眼光看待消费赛道,不能依赖传统的思考模式。

经纬创投按照产品、营销、渠道和供应链三个角度,结合新锐品牌中的标杆案例进行分析,总结出新消费品牌的组合打法。品牌需要以产品力为基础,保证三个方面都没有短板,并在其中一个方面突出自身特点。

值得一看的数据报告

① 揭秘 B 站 2020 年流量生态,近 9 成 up 主进入「恰饭」模式

蓝鲸浑水研究团队近日发布《2020 哔哩哔哩流量生态白皮书》。报告对平台圈层内容趋势、UP 主现状与运营模式、商业化现状与趋势等内容进行洞察。

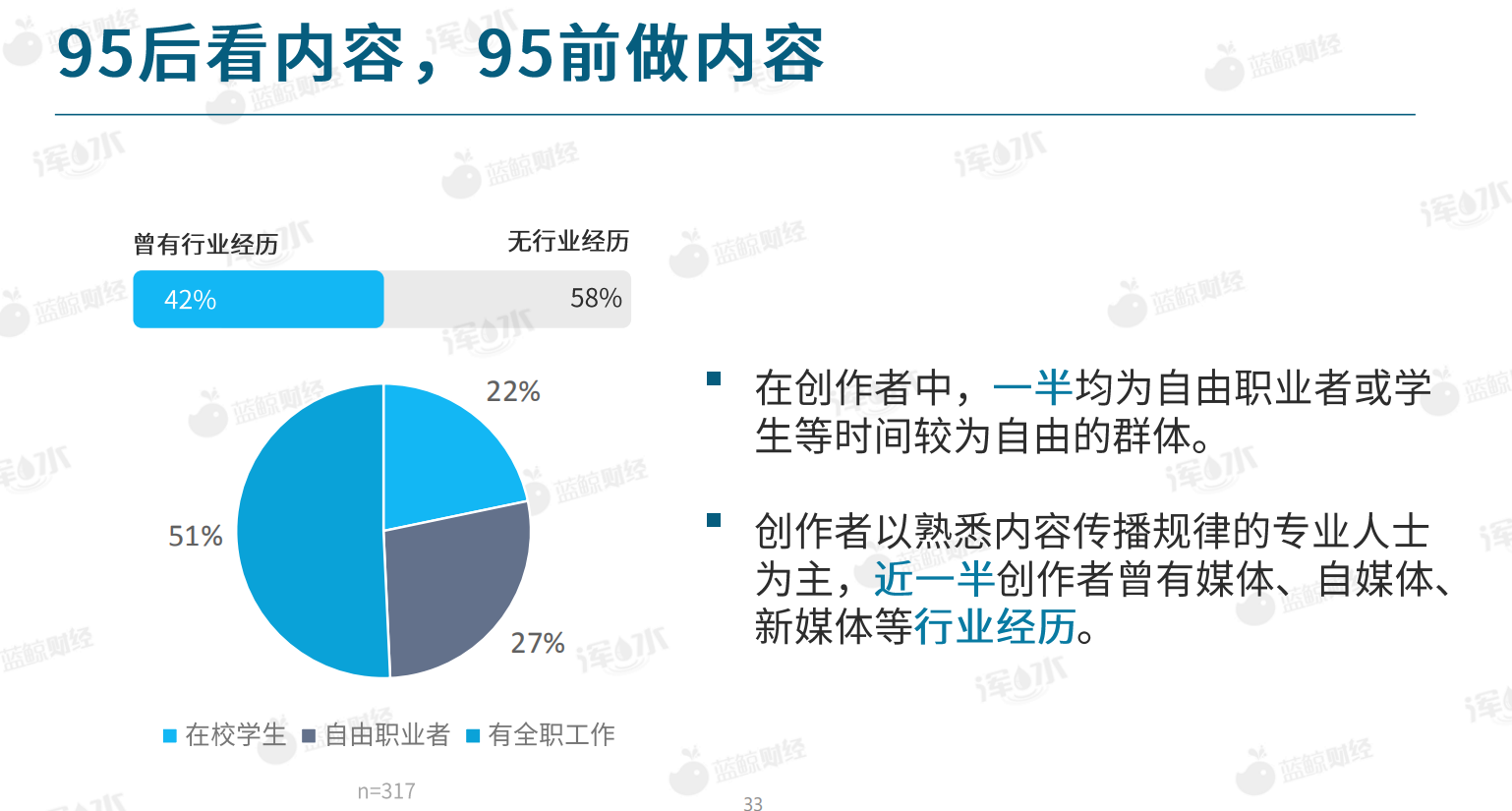

报告指出,2020 年第三季度月均活跃 up 主同比增长超过 5 成,万粉以上 up 主数量同比增长达到 75%。与去年同期相比,「萌新」up 主在快速涌入,月均投稿量同比增长 79%。近两成 up 主已有超 3 年的创作经验,近半数 up 主成为 up 主至今不足半年。其中,36% up 主为全职创作。近一半创作者曾有媒体、自媒体等行业经历。

从地域上看,up 主们主要分布在上海、广东、北京、浙江等城市,呈现出南多北少,东多西少的分布特点。在年龄上,B 站用户以 Z 世代用户为主,但创作者中,非 Z 世代人士占比高达 56%。

up 主们逐渐不再「单兵作战」。超过 2 成 up 主已实现团队化,6 成的 up 主团队均为 10 人以下小团队。up 主群体对 MCN 存在天然不信任态度。近一半的 up 主不考虑签约 MCN,已签约并对 MCN 服务满意的 up 主仅占 18%。B 站创作 MCN 化程度尚浅,获得 up 主信任将是 MCN 在 B 站发展的一大挑战。

商业化程度上,「恰饭」现象较为普遍,但商单数量仍有提升空间。近 9 成 up 主都已开启商业化,仅 13%未开启商业化。up 主们近 3 个月平均商单数量仅 3.7 单,月均 1.23 单,31%的 up 主近三个月仅成功接到 1 单。11%的 up 主月均 3 单以上,头部效应明显。

报告总结出 up 主营销具有以下特点:

保证内容的真实感,是与用户沟通的前提

内容有价值,保证内容「有趣有料」

融入社区,商业视频也能成为「镇站之宝」

②QuestMobile 2020 Z 世代洞察报告:愿意为体验、颜值和偶像消费

QuestMobile 发布《2020 Z 世代洞察报告》。报告包括了 Z 世代娱乐触媒方式偏好、消费习惯、精准触达等内容。

报告指出,Z 世代用户快速增长,5 年时间用户规模翻倍至 3.2 亿,已成为移动网民中的重要组成部分。他们是移动互联网的重度用户,Z 世代月均使用时长为 174.9 小时,月人均使用 APP 个数为 30.2 个。

他们有着更强的消费实力与消费意愿,在高线城市的分布呈增长态势,科学技术的快速更迭对大城市低年龄用户的网络使用影响更为明显。

兴趣驱使下,他们有着特点突出的娱乐触媒偏好。视频娱乐形式深受 Z 世代青睐,人均每月花费在视频娱乐上接近 50 个小时,其中刷短视频、在线追剧追综艺以及观看游戏直播成为 Z 世代在视频娱乐领域时间的主要去处。游戏、二次元及追星等兴趣带动下,Z 世代对相应属性较强的视频应用平台偏好显著,B 站、斗鱼、芒果 TV 活跃渗透率 TGI 较高。

报告总结了 Z 世代新消费习惯带来的 6 个新机遇:

综合电商是 Z 世代人群主流购物渠道,不同的是,Z 世代对于潮流购物以及闲置交易表现出明显的偏好

Z 世代用户在追求高品质高性价比的同时,也更为注重消费体验,商业高度繁荣的成长背景培养了他们更加多元的消费偏好

体验消费:Z 世代愿意为盲盒等体验乐趣买单

颜值消费:Z 世代更加注重对颜值的偏好,愿意为悦己付费

以高颜值、拍照分享友好等特色迅速崛起奶茶饮料品牌深受 Z 世代欢迎,半数以上消费人群为 Z 世代

偶像消费:Z 世代愿意为爱豆话题打榜,支持偶像代言及周边

③2020 中国互联网广告数据报告:电商平台广告收入占市场总量的 1/3

中关村互动营销实验室联合普华永道、秒针营销科学院与北京师范大学新闻传播学院共同发布《2020 中国互联网广告数据报告》。报告总结了互联网广告的特点、关键趋势、互联网广告的变革等内容。2020 年中国互联网广告市场规模预计约为 4971 亿人民币,较 2019 年上涨 13.85%,增速较上年下滑 4.35%。2020 年中国互联网营销市场规模预计约为 5494 亿人民币,广告与营销市场规模合计约为 10457 亿元。

从广告形式收入占比情况看,展示类与电商广告维持了 2019 年的市场份额,搜索类广告持续势微,市场占比连续两年下滑至 13.4%,相比之下在短视频的强力助攻下,视频类广告继续强势增长,年增速达 45.4%。

广告收入中,电商平台占据市场收入总量的三分之一。由于短视频端的高速增长,视频类平台广告收入市场占比同比大幅增长近 7 成,占比为 18.17%,取代了搜索类平台,成为第二大类别广告平台。互联网广告行业收入企业排名中,阿里巴巴、字节跳动、腾讯位于前三。

从行业上看,2020 年食品饮料、个护及母婴品类牢牢把控了市场 50%的收入来源,占据市场半壁江山。教育培训类成为今年收入增幅最大品类,同比增幅达 57.1%。疫情下互联网医疗的蓬勃发展与保健品消费的需求提升拉动了医药保健品类收入高速增长。

报告总结出 2020 中国互联网广告市场的 5 个关键特点和趋势:

中国式创新维持互联网广告行业增长

互联网营销市场增长稳健

视频广告强势崛起,短视频广告尤为抢眼

互联网拓展直播带货新零售模式

人工智能助力营销内容海量生产

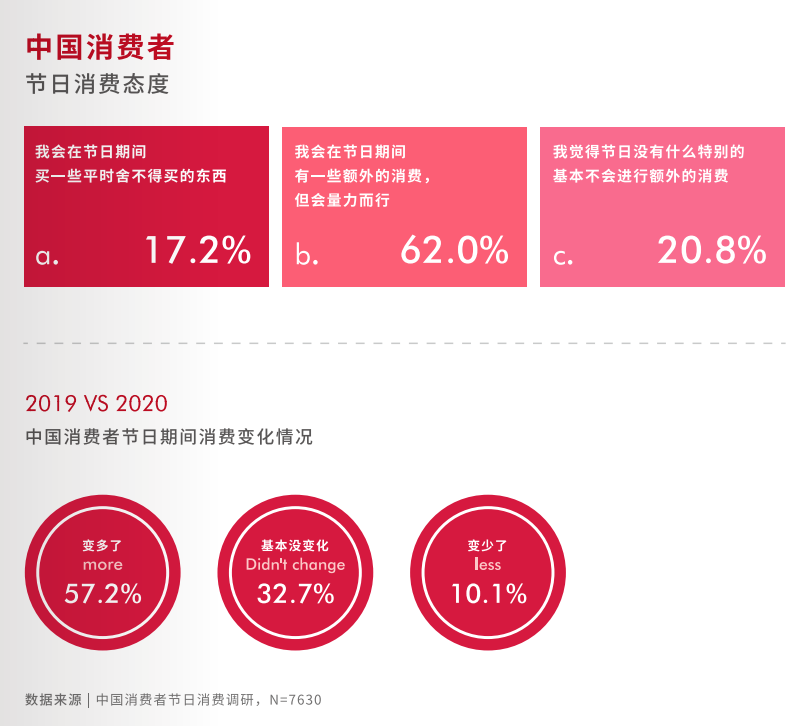

近日,巨量引擎与群邑共同发布《2020 节日营销洞察报告》。报告包括了节日消费态度、节日消费分布偏好、节日花费分布、节日营销关键点等内容。

报告指出,节日成为了许多中国消费者情绪的出口,中国传统节日与国外节日都在受到越来越多中国消费者的关注。数据显示,对比 2019 年,有近 6 成消费者认为 2020 年节日期间消费变多了。

仪式感对礼物的追求在节日期间很大程度引领着女性消费者的行为。44%女性受访者认为礼物和节日的关系非常紧密,也同样期待着在节日期间收到礼物。上一个春节消费在万元以上的男性消费者比例明显更高。由此可见,春节衍生的节礼和出行消费中,男性扮演着非常重要的角色,面向男性的节日营销依然不可或缺。

不同的节日花费程度不同。在中国,春节仍是花费最多的节日,80%的中国消费者会在春节进行一年中最大的开销。其次是情人节、母亲节、国庆节与父亲节。对于品牌来说,做好春节营销对于全年的节日营销来说至关重要。

而电商节日的星期很大程度上影响了中国市场的消费结构。近 4 成的中国消费者会因为电商节日分配额外的购物预算,同时 13%的消费者表示他们会把全年的大部分消费预算分配在双十一这样的消费节点。在许多商家节后保价的承诺下,节日囤货文化已经悄然形成。中国消费者节日和节日期间选择信息获取和购物平台主要的驱动因素在于「价格便宜」、「购买方便」与「售后服务完善」。

胜三咨询发布《中国媒体价格趋势预测》。尽管由于 COVID-19,第一至第三季度的平均媒体预算减少了 15% 以上,但截止至目前数字媒体已实现了两位数的增长,数字广告几乎已经主导所有市场主的媒体组合,并将在新的一年中继续如此。

中国市场主对于短视频,电子商务和社交媒体的迫切追捧使得 2020 年数字广告收入将增长近 23%。随着数字媒体投资的增加,中国的 BAT 市场份额在 2020 年已从 65% 扩大到 69%。而通过社交电商与消费者进行互动并最终提升转化,已成为市场主最关心的点,相应的社交关键意见领袖(KOL)和效果媒体的投资也成为了 2020 年增长最快的媒体类型。

移动短视频引发的媒体价格涨幅。随着中国人口继续依靠手机满足其日常需求,数字媒介价格的涨幅一直由移动数字所驱动着。2020 年,短视频在数字广告收入方面的表现已优于电子商务,增长了 39%。就数字广告形式而言,由于有限的资源位及触达率,因此开屏广告位在所有广告形式中的涨幅最高。

根据预测,2021 年 OOH 将维持其弹性价格,报价和净价的上涨率分别为 7% 和 3%。户外大屏由于其优越的位置而保持较高的增长率。

本周平台要闻

抖音开放企业认证拓新服务商招募。成功入选者可作为巨量引擎企业认证官方服务商享有多样服务商官方权益。报名服务商经过筛选即可参与「试用期考核计划」,获得官方指导后开展认证拓新业务,最终依据结算规则进行考核,顺利通过将拥有与官方正式签约的机会。

2021 年首届淘宝直播机构大会透露了淘宝的新玩法,并正式发布「点淘」APP。淘宝内容电商事业部总经理玄德透露了内容电商的四个核心方向:发力新的「点淘」业务、加强货品建设、构建新赛道与规范行业。

优秀案例精选

本周上榜的案例有猫王收音机、RIO、五芳斋等 7 个品牌。

扫描以下二维码

添加报告小助手

备注【0117】

获得本期报告部分精选内容