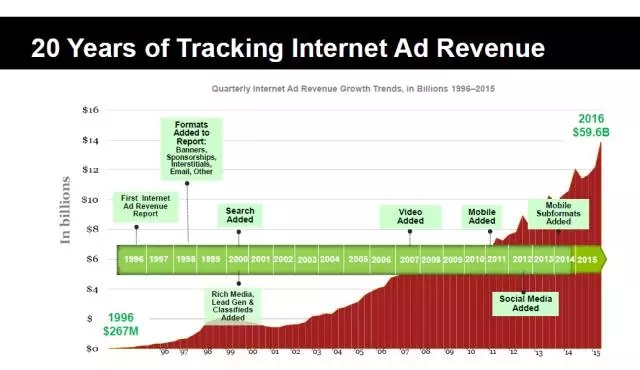

从 1996 年开始,美国互动广告局(The Interactive Advertising Bureau,简称 IAB)每年都会基于互联网广告售卖公司上报给普华永道的数据和信息,公布《IAB 互联网广告收入报告》。

IAB 最新发布的《互联网广告收入报告》显示,2015 年美国互联网广告收入高达 596 亿美元,同比 2014 年的 495 亿美元增加了 101 亿美元,增幅20.4%。而其中最主要的驱动因素无疑是移动,去年美国的移动广告总计为 207 亿美元,同比 2014 年的 125 亿美元增长了 66%。

从 1994 年世界上出现第一个网络广告,到逐渐发展成为一个行业,「互联网广告无疑是一个颠覆式的创新。20 年来,我们会发现互联网广告一直保持两位数的增长。其中,三个关键趋势——移动、社交和程序化,将继续推动互联网广告的快速发展。」普华永道合伙人大卫·西尔弗曼说道。

从下面的两张数据统计图,很大程度上能论证他说的话。

本次报告除分析 2015 年的数据之外,也回顾了 20 年来互联网广告发展的一些数据。

报告详细内容展示如下:

过去 20 年美国互联网广告年收入概览

1、2015 年收入情况

2015 年美国互联网广告收入总计为 596 亿美元,同比 2014 年增幅 20.4%。

分季度来看,2015 年 Q4 打破了前一季度创下的 147 亿美元的收入记录,达到 174 亿美元,环比增长 18.3%;同比 2014 年 Q4 季度的 142 亿美元,增长了 22.8%。

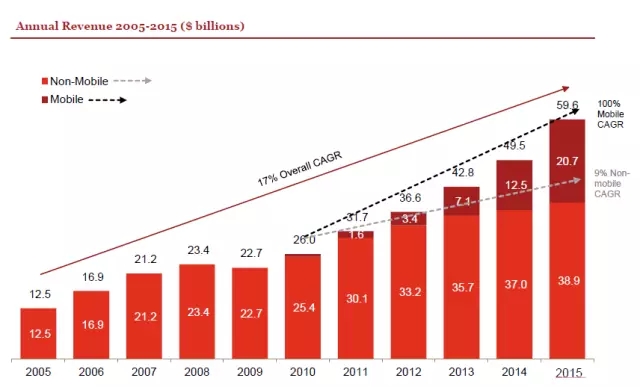

2、2005 - 2015 年收入情况概览

过去 10 年,美国互联网广告复合年均增长率(CAGR)达到 17%,远远超过了同时期美国 GDP 3% 的增幅。值得注意的是,自从 2010 年出现以来,移动广告的 CAGR 达到 100%,相比于非移动的互联网广告 9% 的 CAGR,其发展速度惊人,这也大大推动了互联网广告的持续发展。

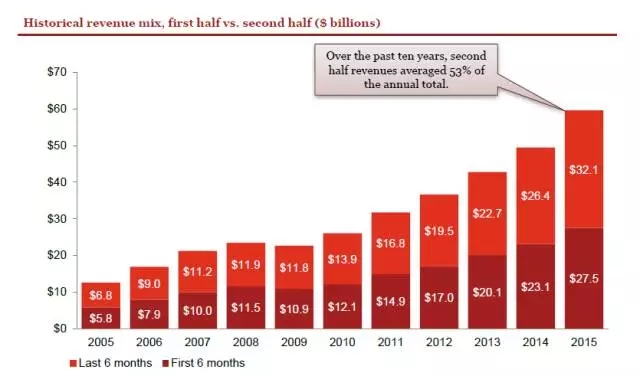

以半年为周期来看,每年下半年的广告收入一般要比上半年高,这也源于第四季度的广告支出往往更高。2015 年美国互联网广告下半年收入总计为 321亿美元,占全年的收入比重为 54%;从过去 10 年看,下半年收入占全年总额的平均比例为 53%。

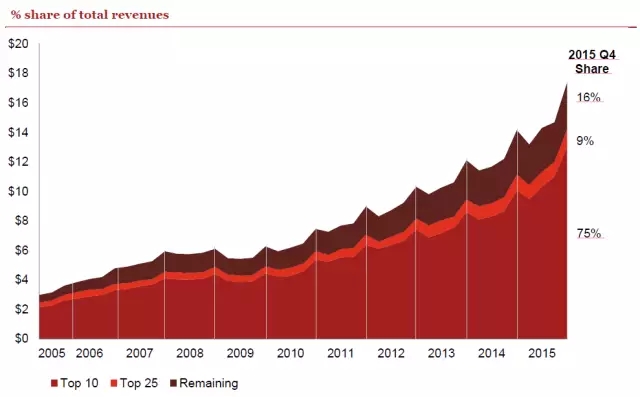

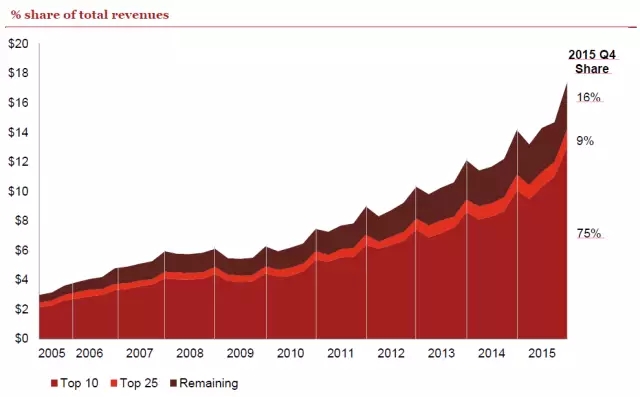

过去 10 年,排名前十的广告售卖公司的收入总和一直占了整个互联网广告收入的大头,每年的占比从 69% 到 75% 不等。从 2015 年 Q4 的情况看,广告收入排名前 10 的公司营收总和占整个收入的 75%;排名前 11-25 的公司收入总和只占整个收入的 9%。

3、1996-2015 年季度收入增长趋势

分析过去 20 年的数据,我们会发现互联网广告呈现出的季节性趋势,即每年第四季度收入最为强劲,随之而来的则是第一季度触底。不过从 2010 年开始,虽然第一季度继续保持下滑趋势,但依然会比前一年的第三季度收入要高。

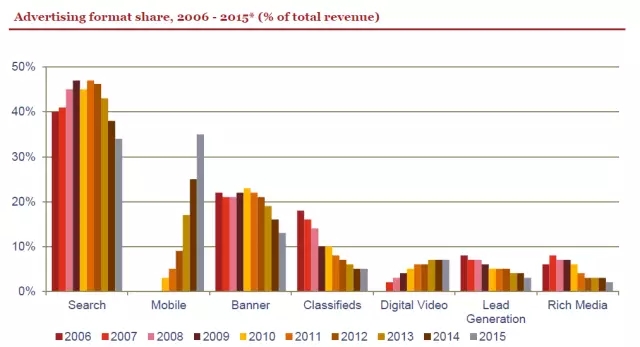

各种广告形式的收入表现

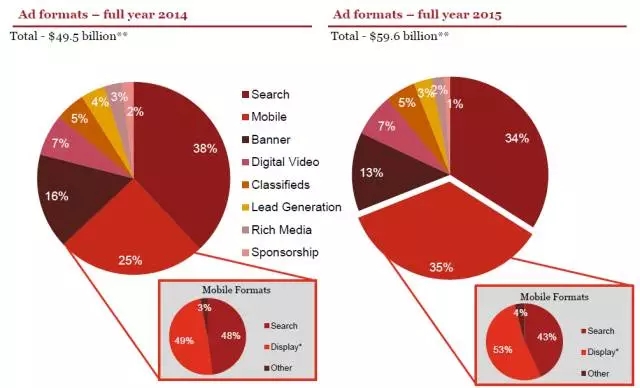

1、移动广告占整个 2015 年收入的 35%

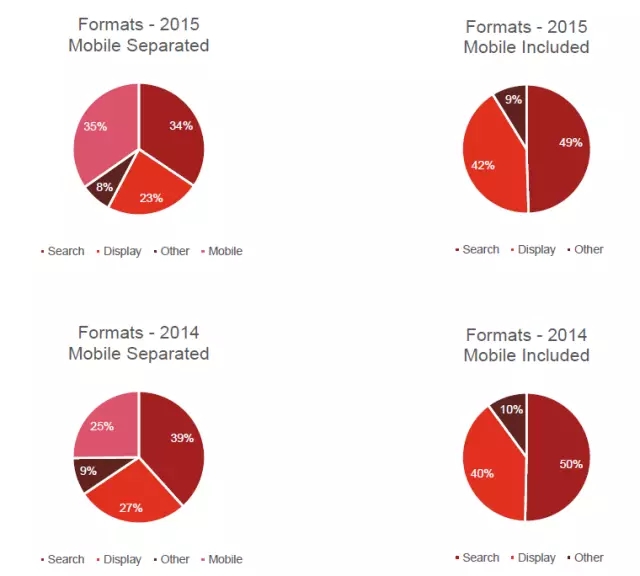

从广告形式来看,2015 年互联网广告收入中,非移动搜索广告的收入总计为 205 亿美元,同比 2014 年的 190 亿美元增长了 8%,但它占整个互联网广告收入的比重却从 2014 年的 38% 下降为 34%。

2015 年非移动展示广告收入总计为 139 亿美元,其中,banner 广告收入为 77 亿美元(占总收入比重 13%),数字视频广告收入为 42 亿美元(占比7%),富媒体广告收入为 13 亿美元(占比 2%),赞助广告(Sponsorship)收入 6.49 亿美元,(占比 1%)。从在总收入的占比看,2015 年非移动展示广告从 2014 年的 27% 下降为 23%。

2015 年移动广告收入达到 207 亿美元,占整个互联网广告收入的 35%,同比 2014 年的 125 亿美元增长 66%。

2015 年非移动分类广告收入总计为 28 亿美元,占比 5%;非移动导引性销售(Lead Generation)收入为 18 亿美元,占比 3%。

2、展示和搜索广告显著趋势是转向移动设备

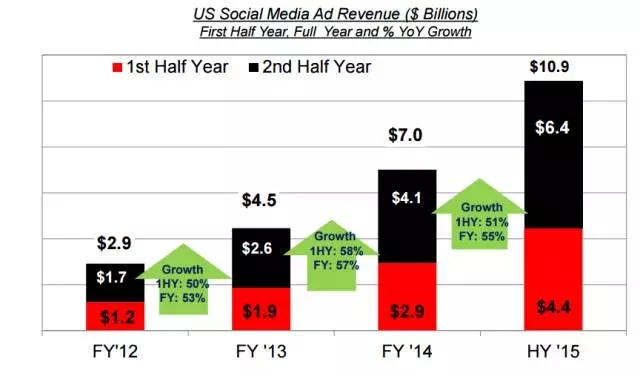

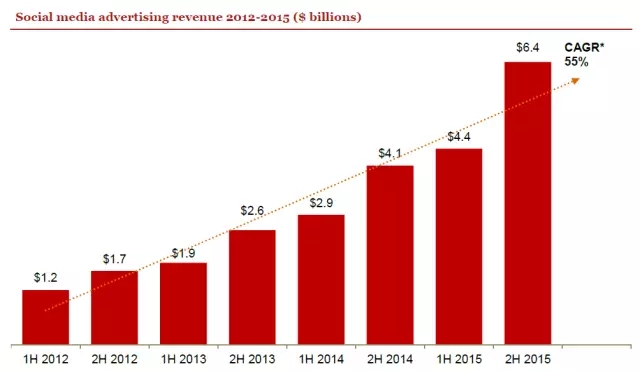

3、社交媒体广告增速明显

2015 年社交广告收入总计为 109 亿美元,占整个互联网广告收入的比重为 18%。从 2012 年至 2015 年,社交广告保持稳定增长,复合年均增长率为55%。

(注:此处的社交广告指的是所有在社交网络、社交游戏网站和 App 等社交平台上投放的广告,涵盖各类设备,包括 PC、笔记本电脑、智能手机和平板电脑)

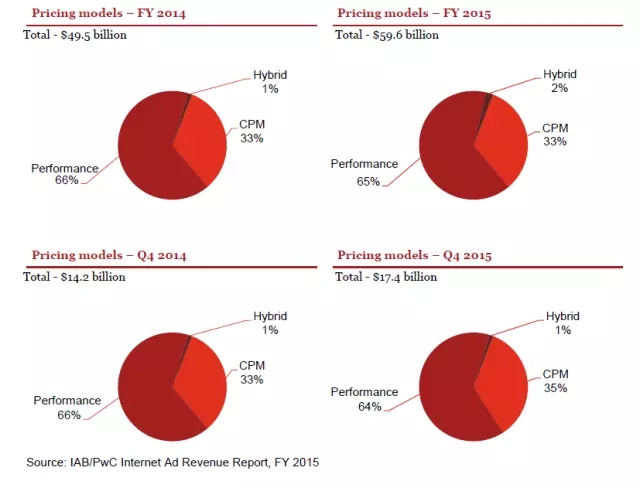

不同定价模式的广告收入分析

1、按效果付费模式的广告收入占比 65%

2015 年互联网广告收入中,约有 65% 的是按效果付费的,同比 2014 年的 66% 略有下降;按 CPM 结算的广告收入占比为 33%,这一数字与 2014 年保持一致;2015 年混合定价模式的广告收入占比为 2%。

2、自 2006 年以来,按效果付费一直是互联网广告首选的定价模式

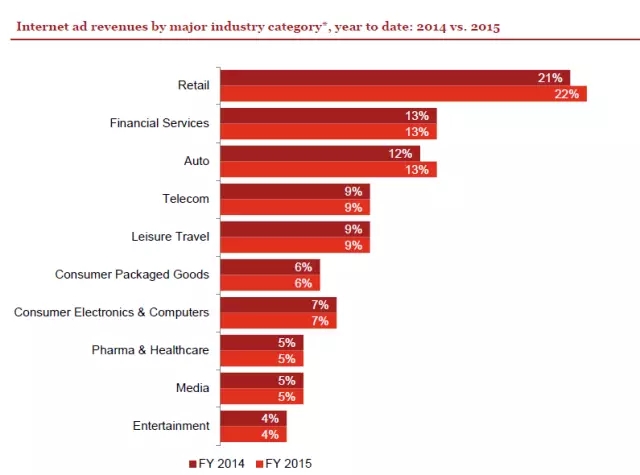

分行业类别的广告收入情况

各行业在互联网广告上的投入比较稳定,2014 年和 2015 年行业投放额占比和排名几乎没有变化。2015 年零售业广告主依然是互联网广告支出最大的一个类别,占 2015 年总收入的 22%;其次是金融服务行业和汽车行业,2015 年的占比均为 13%。

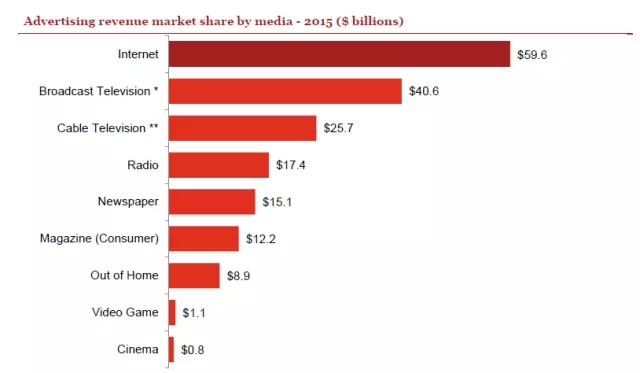

各类媒体广告收入的市场份额

1、互联网广告依然是最主要的广告收入来源

相比于其他的媒体介质,互联网广告的市场份额和重要性持续在增长。早在 2011 年,互联网广告收入超过了有线电视(Cable Television);2013 年则超过了广播电视(Broadcast Television);到 2015 年,互联网广告的收入占所有电视广告(有线电视和广播电视广告收入总和)的 90%。

2、过去 5 年互联网广告收入增幅超过其他任何媒体

自从 2010 年以来,互联网广告年增长率保持在两位数,超过了所有其他的媒体。事实上,其他任何媒体甚至都没有出现过两位数的年度增长。