【SocialBeta 营销周报】精选每周平台要闻、报告数据、案例以及栏目主编荐读,旨在为处于剧变当中的营销从业者和品牌操盘手提供更具启发式的内容和观点。

文末添加 SocialBeta 趋势小助手微信:reportsocialbeta,备注【1201】,获得本期部分精选报告合集。

栏目主编推荐

①711 的这盏灯,为啥打工人都想买回家?

推荐理由:当代都市语境中,关于便利店的治愈文学占据着属于自己的一角:以温暖、常亮与烟火气为关键词,这些小店成为散落在街头巷尾的避风港,向都市人的感性时刻敞开怀抱。本篇文章,SocialBeta 从一款受到热捧的电气灯出发,探寻 711 如何将便利店温情叙事延展到多元品牌周边,用「伪员工」营销与消费者构建跨越买卖界限的深层联结,创造身份认同与价值共鸣。

②品牌的新赛道,看看老祖宗的智慧!

推荐理由:身体小毛小病缠身,精神状态也很易碎——当代「脆皮青年」有命,但真的不多。「健康焦虑」浪潮下,健康养生赛道顺势而起,成为营销显学。其中,带有「东方玄学」与「祖宗严选」标签的中式养生异军突起,尤为品牌青睐。本期特辑,SocialBeta 从 20+ 案例入手,总结 4 大主题,看品牌如何用「养生局」与年轻消费者对话,从饮食、运动、身心疗愈为「脆皮青年」提供养生秘籍。

值得一看的数据报告

①8 大趋势,全景复盘 2024 最值得关注的广告公司

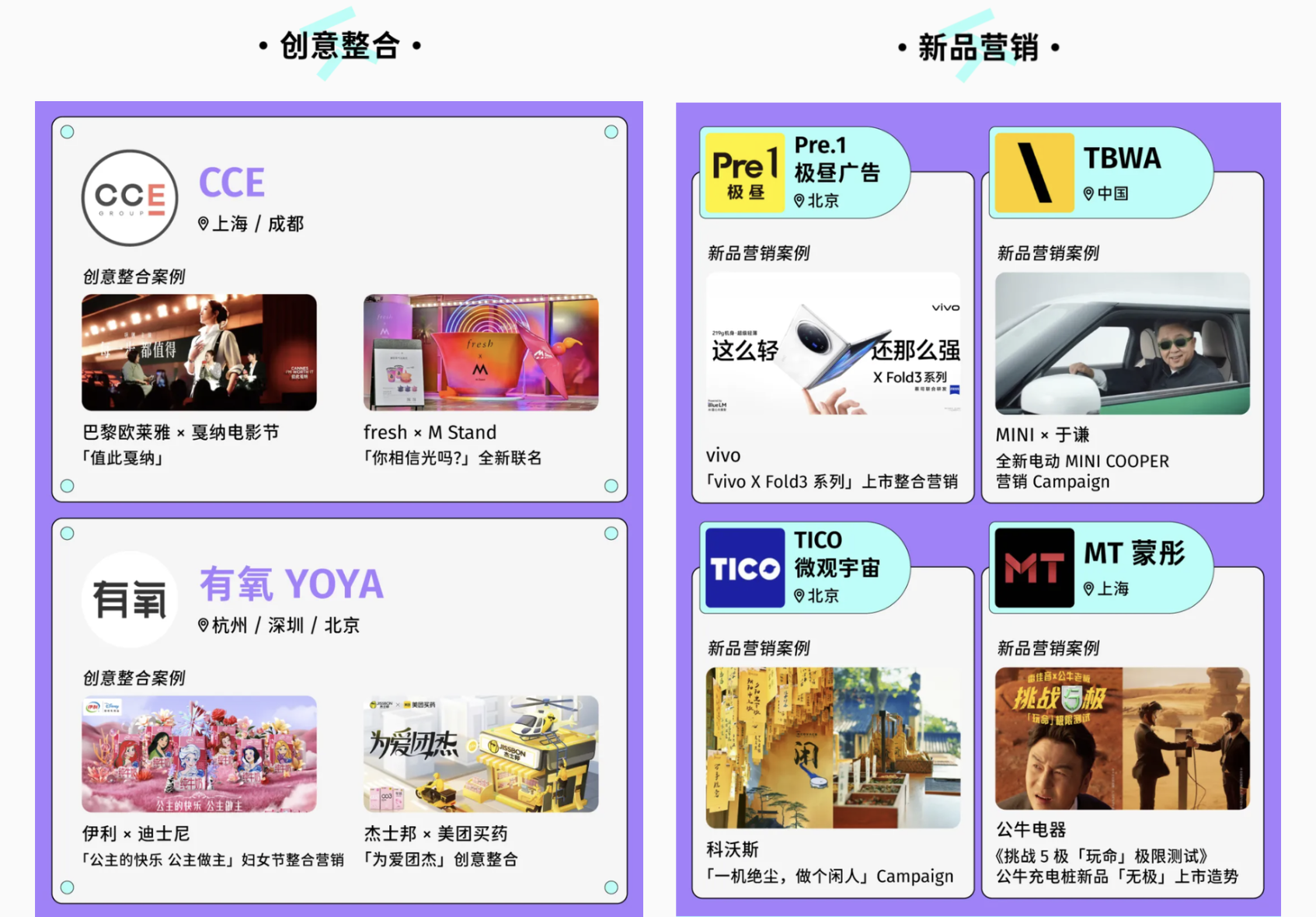

独角招聘联合 SocialBeta 连续第五年发布《营销代理商新图鉴》,今年报告进一步将「营销行业需求趋势」引入其中,对过去一年代理商发展进程深入观察和全景复盘,梳理出 8 大趋势,涵盖了 IP 联名、技术赋能、创意重构、品牌出海等多个维度,希望为广告主、代理商和从业者在新的一年,提供更多视角参考。

以「重构创意」这一趋势为例,可以看到过去一年依然有诸多「领跑者」因需创新,案例多次入围 SocialBeta「案例一周」及「Agency of the Month」栏目,用作品说话,帮助品牌应对着更加严苛的市场挑战。

另一方面,重新审视广告创意对品牌可持续发展的价值,不再强调创意本身,成为一大显性趋势。营销代理商将策略和生意思维融入创意思考,不仅带来新玩法,更带来创新的解决方案。越来越多的代理商的着眼点,从广告创意逐步扩展到策略型、生意型创意,无论是策略性创意整合能力陪伴品牌发展,还是生意型创意助推爆款新品打造,代理商都开始以创意为驱动,生意为落点,帮助品牌成就影响力。

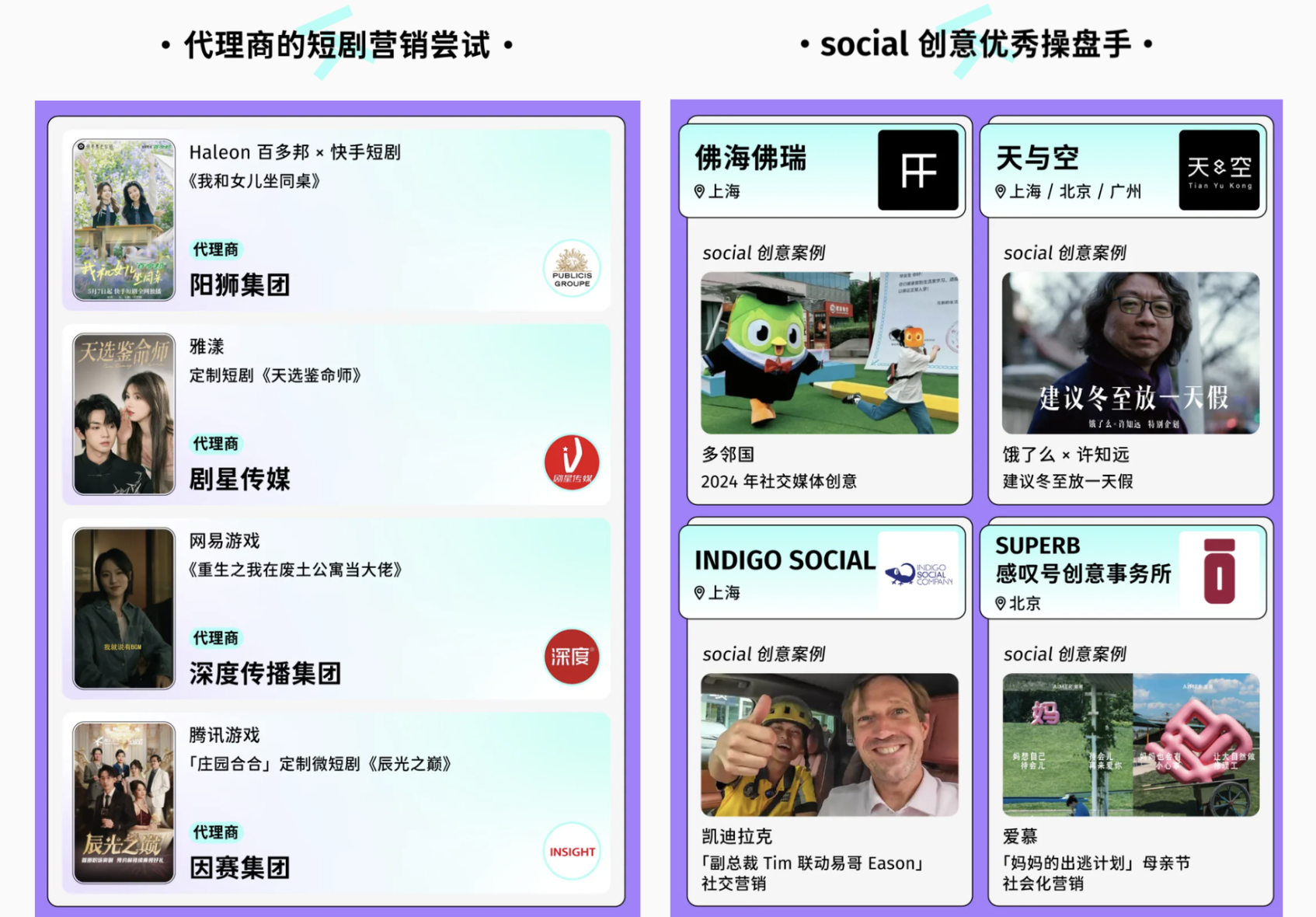

与此同时,更多元的创意表现形式涌现出来,从火热的短剧、品牌播客、品牌刊物,到门店创新、品牌音乐、social 渠道创意策略等等,商业、数字化科技以及营销创意被打通,创意被融入到了各种内容形式中,越来越多走在行业前沿代理商,也为此做出新鲜尝试。

在今年的报告中可以看到,创意、技术、联名、出海、线下、娱乐、实效和长期主义,既是代理商发展的显著趋势,也是广告营销行业的热门议题。而除了上述 8 大趋势内容中提及的相应代表性公司,后续独角招聘还将推出《独角代理商观察全景图》,展示更多行业中坚力量和细分领域的优秀玩家,为行业人提供参考,敬请关注。

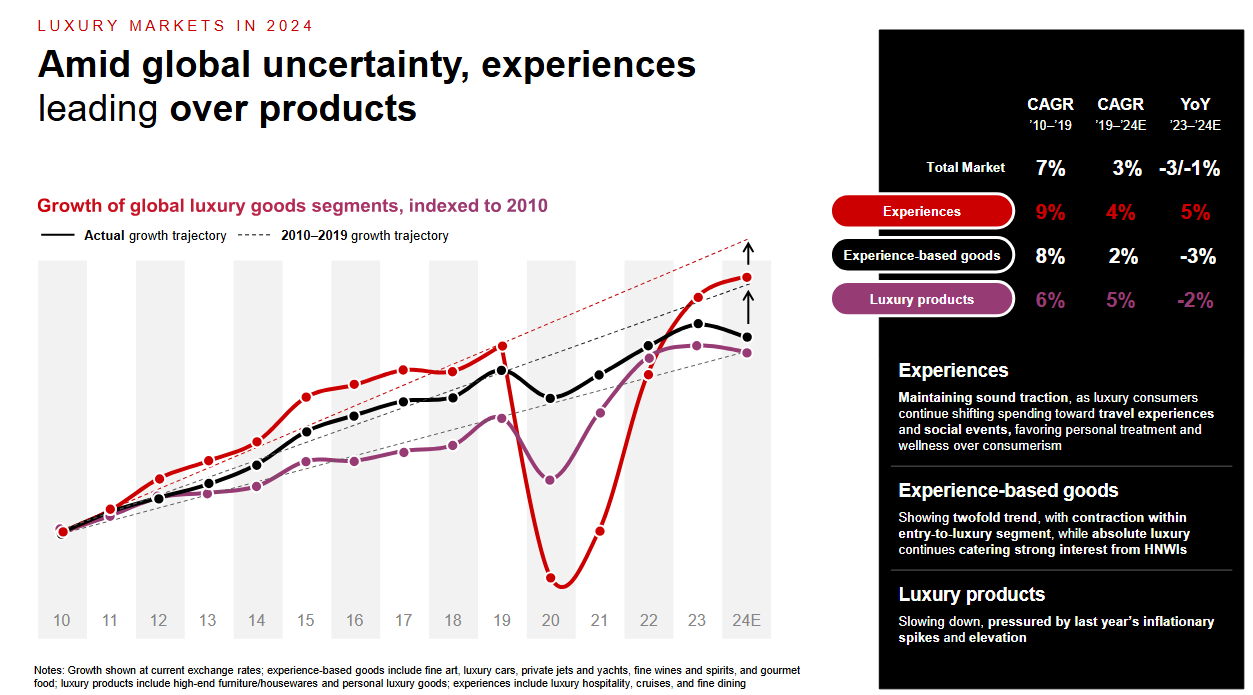

②贝恩 2024 年全球奢侈品市场研究:整体增长放缓,体验型商品增长强劲

贝恩与意大利奢侈品行业协会 Altagamma 联合发布《2024 年全球奢侈品市场研究》报告,解读经济不确定性与消费心态变化下的行业整体态势与品类、地域细分趋势,为行业未来发展提出建议。

行业整体层面,报告指出,在宏观经济不确定性与奢侈品频繁涨价形势下,全球个人奢侈品市场或将面临自大萧条时期以来的首次增长放缓(除疫情期间)。全球销售额预计达到近 1.5 万亿欧元,按当前汇率计算与 2023 年相比下降 2%,消费人群在过去两年中减少约 5000 万。但与此同时,消费者对奢侈体验仍有较高热情,奢侈品市场仍然展现出非凡稳定性。

聚焦品类,「体验」成为关键词,消费者将支出转向旅行、美食和社交活动,更偏好个护、保健等悦己体验而非实体奢侈品。同时,面向高净值人群的游艇、汽车、喷气式飞机等服务发展态势向好。此外,以美妆、香氛、眼镜为代表的「小确幸」品类市场表现持续良好,小型皮具配饰和入门级奢侈品受到 Z 世代消费者青睐,较低负担与品牌创意吸引消费者购买。

消费心态上,性价比的吸引力正逐渐加强。二手市场热度持续走高,折扣店渠道取代全价店成为消费者购入入门级奢侈品的首选渠道。

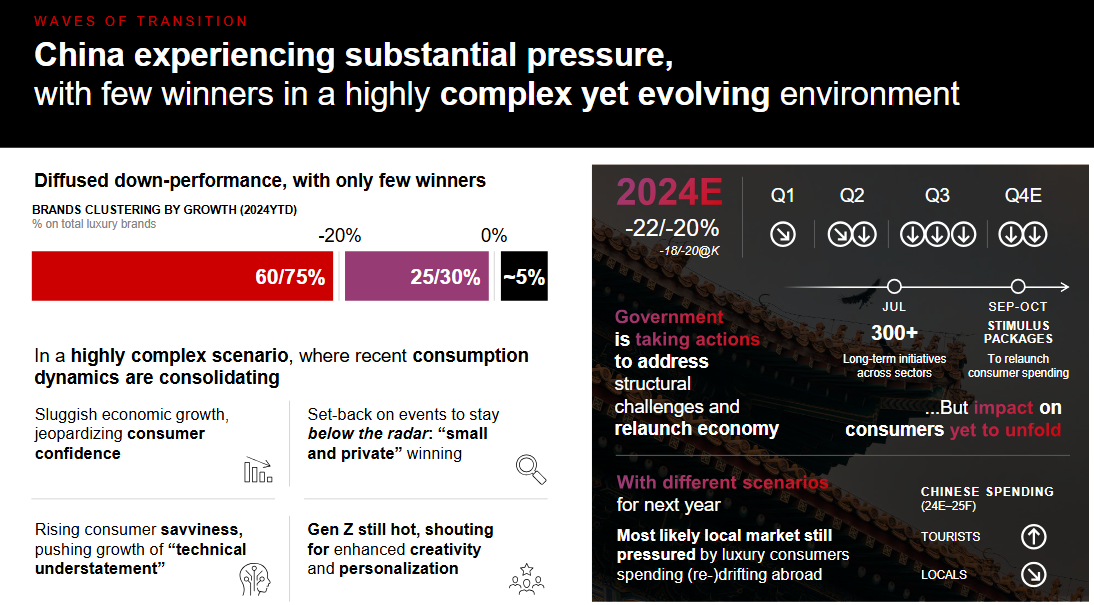

区域市场方面,美洲、日本、欧洲市场表现亮眼。而在消费者信心低迷、中国游客流向周边和欧洲国家及国内消费疲软等多重因素影响下,中国奢侈品市场正急速放缓。此外,以拉美、印度、东南亚和非洲为代表的新兴市场预计新增 5000 万名以上中上层奢侈品消费者,有望成为新的销售增长来源。

展望未来,报告预计 2025 年全球奢侈品市场将有所回暖。奢侈品品牌需重新审视市场环境、重新激发品牌创造力;通过卓越工艺与品牌价值推动购买意愿提升,营造更个性化和更高情绪价值的消费体验,进而回归行业本质,促进向好发展。

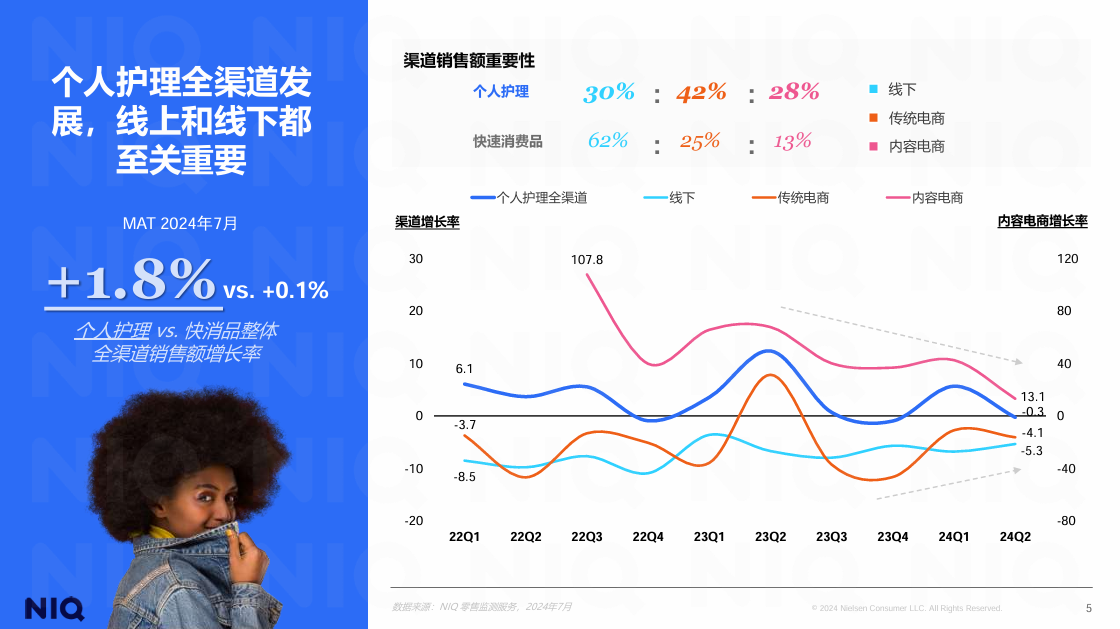

③尼尔森 IQ 2024 美妆个护年度趋势:消费理性回归,内容电商成增长引擎

尼尔森 IQ 发布《拥抱理性,繁花似锦:NIQ 2024 美妆个护年度趋势》报告,从市场渠道布局、产品趋势、消费者行为等层面多点切入剖析 2024 年中国美妆个护市场,为品牌与厂商提供策略参考。

• 理性回归新纪元:国家统计局数据显示,2024 年 1-7 月化妆品品类单位商品零售额同比增长 0.3%,个人护理全渠道销售增长率高于快消品整体。与此同时,报告指出,美妆个护零售表现与消费者信心高度相关;疫情后市场整体消费者信心不足,消费理性增强,自 2022 年起,美妆个护市场进入「回归理性时期」。

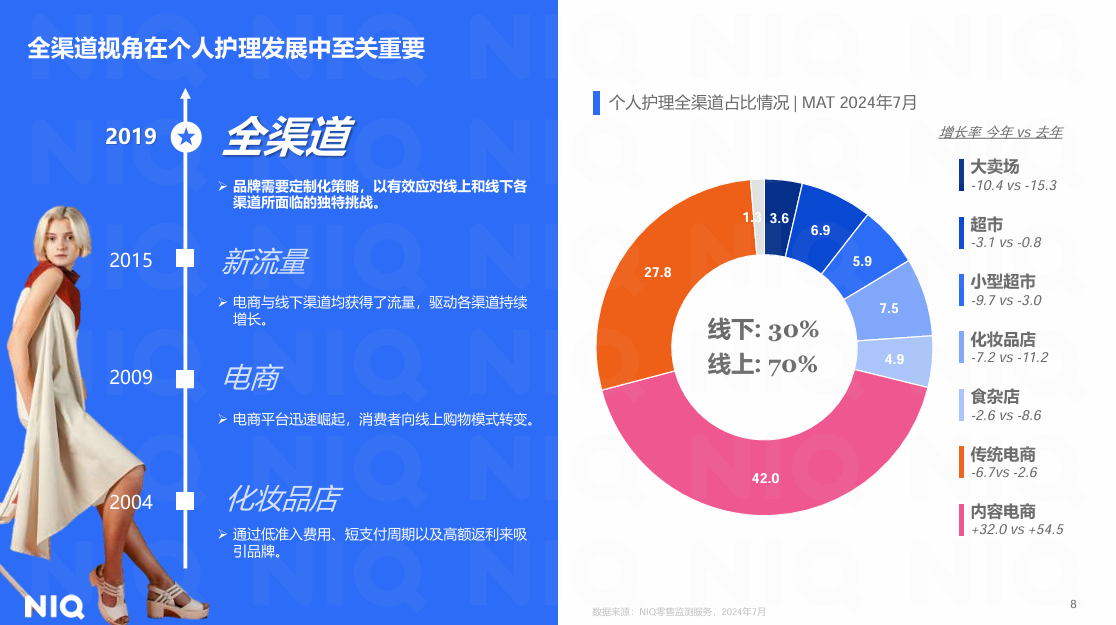

• 渠道策略分化:销售渠道层面,个护品类区别于主要依赖线下渠道的快消品整体,70% 的销售额集中在点线上渠道,品牌需要定制化策略,以有效应对线上和线下各渠道所面临的不同挑战。线下大型渠道与传统电商表现趋同,作为生意基石多满足消费者日常采购与多样产品需要,且均倾向大宗采购。购物节点上,两者在促销节庆销售额均有较明显增长,而包装规格上,消费者倾向于在这两大渠道购买大包装、多连包、套装类个护产品,是品牌经营的重点。

• 内容电商成增长引擎:数据显示,个护销售在内容电商渠道增速达 32%,成为品类增长的主要引擎。其中,抖音电商个护品类相关店铺达 6 万家,店铺迭代速度高的同时店铺总数呈小幅增长态势,旗舰店在销售额、店铺数量增速上均远超三方店铺。按规模划分,年销售额 1 亿人民币以上的大型店铺在旗舰店和第三方店铺中引领增长。未来,内容电商作为个护品牌增长新引擎的地位将进一步稳固,同时,旗舰店和大型店铺正在成为未来整合发展的新方向。

• 聚焦身心健康、需求层次精细化:报告指出,聚焦健康、个性化与包容性、成分是当下中国消费者最关注的三大产品趋势。其中,50% 的消费者对身体健康有更长期关注,反映到产品需求上,则表现为对个护产品专业性、情绪价值与情怀感三方面的偏好。同时,报告指出,2023 年至今,中国个护行业发展进入「精致阶段」,体现为「精细用途,精致需求,特定场景」三大趋势方向,即消费者希望个护产品可以拥有更多个性化细节、为消费者带来更多内心满足感,以及拥有更丰富的产品使用场景。

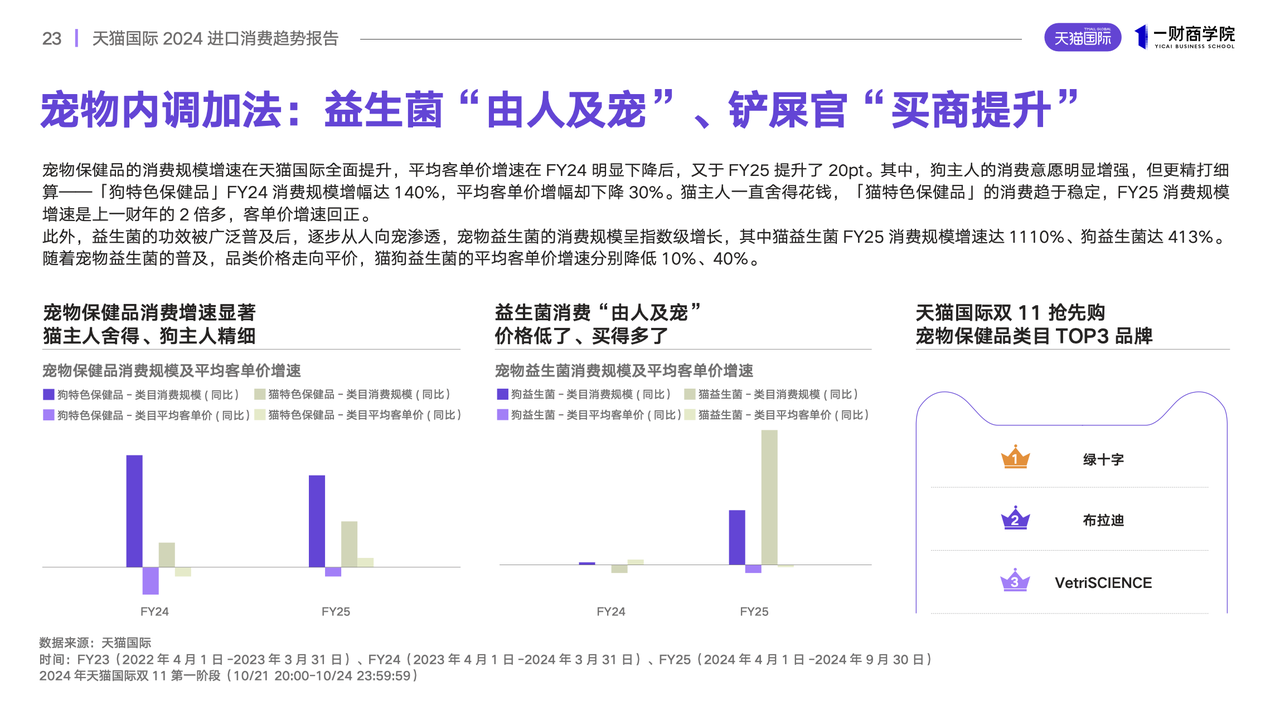

④2024 进口消费趋势报告:「自我」需求主导,情绪价值为王

天猫国际与一财商学院联合发布《天猫国际 2024 进口消费趋势报告》,基于天猫国际消费数据,挖掘进口消费强势品类赛道,从保健、美妆、母婴、食品、宠物、时尚、家居等主力类目提炼 2024 年六大进口消费趋势。

• 科研养护:2024 年中国消费者在购买化妆品时,最关注的因素是产品成分和产品功效。美妆个护领域,消费者呈现出「科研级护理」的需求,追求科学、可循证的超级成分,以富养头皮为代表的全身护理向面部护肤看齐,「成分护肤」、「头皮抗衰」关联品类成为趋势。此外,产品地域分布上,欧洲和韩国成为国际美妆品牌数量增长最快的两个区域。

• 精准养生:老龄化语境下,消费者对健康相关品类关注高速增长。保健养生领域,消费者不再满足于「一刀切」的健康方案,以「个体」健康状态为着眼点成为新的消费趋势。在此基础上,「纯度为王,精准养生」概念兴起,「身体疼痛管理」、「心脑血管营养」、「分龄定制」等相关进口品类成交同比和消费者人数及规模均显著增长。

• 定制孕育:2024 年孕产行业持续增长,品质消费观念突出。具体而言,「成分妈妈」大批涌现,科学备孕理念的兴起促使孕产前中后期营养补剂需求精细化,消费快速增长。同时,悦己孕育理念兴起,消费呈现从保健补剂到身体护理等的跨品类购买,2024 年孕产妇护理用品销售规模增长 46%,客单价呈三位数增长。

• 加法养宠:报告预测,2024 年国内宠物消费市场规模将超 3000 亿元,增量可观。消费观念上「由己及宠」理念加深,推动更高层次、更精细化的养宠消费。品类分布上,食品类占比超 5 成,宠物粮走向「调理肠胃粮、增肌粮、低脂粮」等拟人化功能细分;宠物健康从「治理」走向「防护」,局部清洁、 益生菌、保健品等品类迎来爆发式增长。

• 家的 N 次方:年轻一代主导「让家持续进化」,在日常消费中,持续升级家的居住体验。具体而言,添置「中件」打造家庭一角氛围感成为新趋势,懒人沙发规模增速近 100%;酒和咖作为「高情绪口粮饮」增势可观,其中葡萄酒杯同期增速达 18500%。此外,家居中小件「存量换新」正成为泛家居行业市场新增量。

• 城市机能:各类户外运动兴起带动户外服饰多场景化、时尚化持续破圈,服饰功能与城市生活需求融合,以冲锋衣为代表的多适用场景服饰受到消费者青睐。具体而言,消费者将运动户外服饰融合在出行游玩、散步通勤等日常场景中;冲锋衣、瑜伽服等机能服饰被挖掘更多穿搭潜能,成为超级时尚单品。

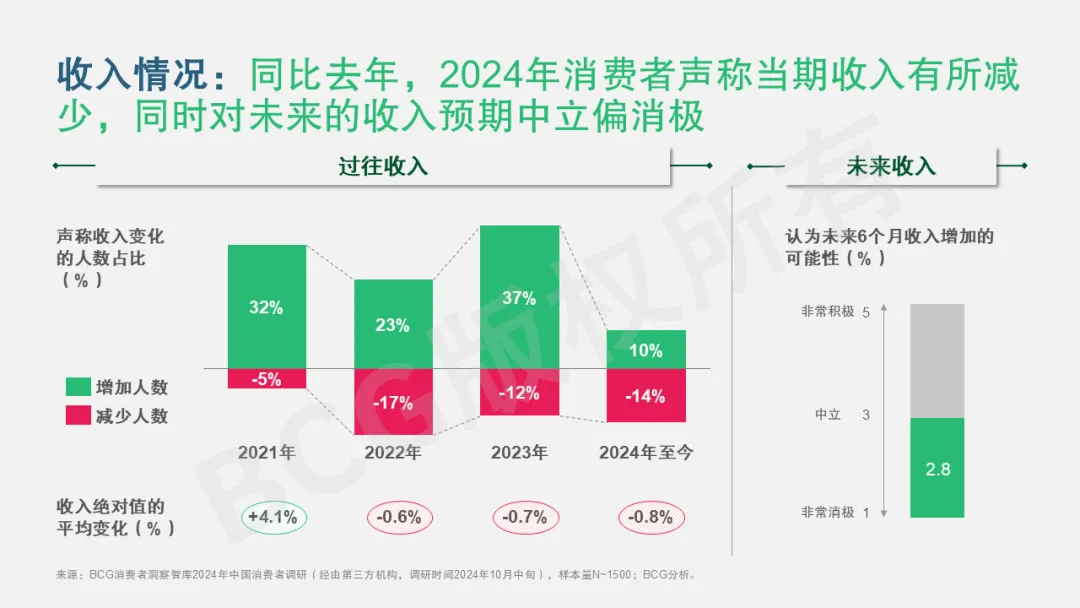

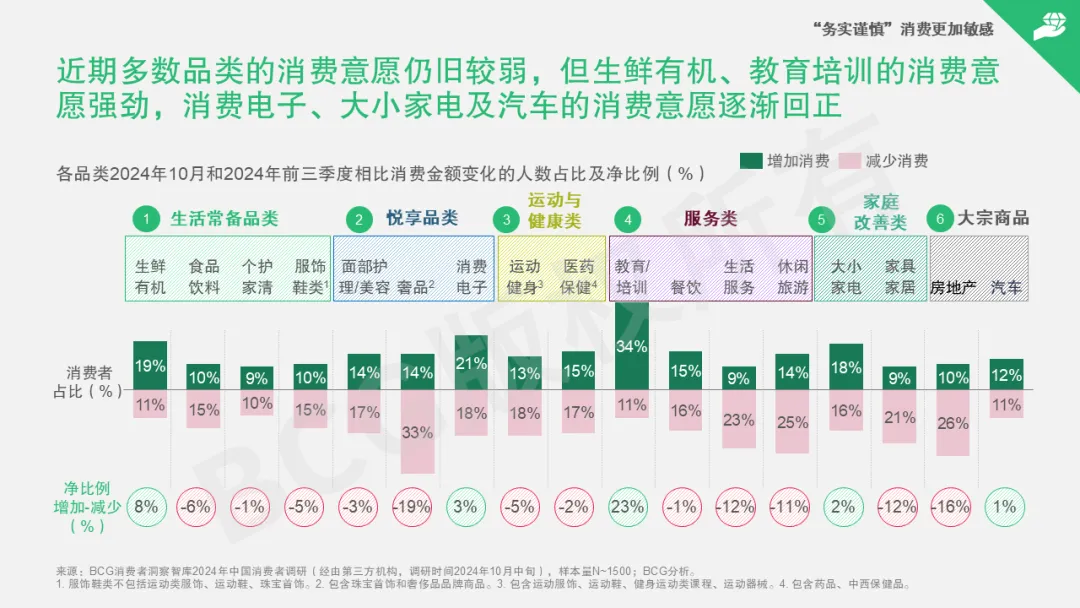

⑤BCG 中国消费者信心监测:务实、精准消费趋势凸显,中产消费进一步分化

BCG 发布最新中国消费者信心监测调研,在今年 10 月中旬启动研究,就政策刺激、消费者收支情况、品类消费差异等维度展开分析,为企业明确自身行业在信心周期中的位置提供宏观参考,从而找到应对策略。

消费者方面,调研结果显示,2024 年截止到 10 月底,消费者收入绝对值都出现了小幅减少,并对未来收入的预期呈现疲软态势。从收入构成分析,除转移性收入外,其他各个方面均面临着不同程度的下行压力,其中,中产及以下人群的工资性收入减少趋势较为显著。而在支出方面,储蓄正成为消费者应对不确定性的主要避险方式,预期呈现走高趋势,预计在未来 6 个月消费者的储蓄将在整体支出中占比持续上升,超过 4 成。

整体上,中长期消费信心受多种外部宏观因素影响。宏观层面的乐观因素主要集中在科技方面,如 Gen AI 技术发展等,而担忧因素涉及政治(国际局势、地缘政治)、经济(经济萧条/衰退、物价变化)、人口(老龄化发展速度、新生人口出生率)和环境(全球气候情况)等多个领域,消费者对未来经济和消费市场预期谨慎。

品类方面,报告提炼出消费品类的 3 大趋势关键词:务实谨慎、精准消费、中产焦虑。

• 「务实谨慎」消费更加敏感:在多数品类中,消费者行为变得极为理性,更加注重产品的实用性和质价比,对价格和品质的敏感度大幅提升。同时消费者对于政策补贴更加在意,在品类消费意愿中有显著呈现,消费者对政策覆盖的消费电子、大小家电及汽车的消费意愿表现出积极态势。

• 「精准消费」需求更加明确:消费者不再盲目跟风消费,而是根据自身实际需求和目标进行精准选择。这一趋势在满足基础健康、自我提升等方面的需求上,体现得尤为明显。有机生鲜与教育培训,是今年消费的两大增长亮点。

• 「中产焦虑」导致分化进一步加剧:在经济压力之下,不同层次的中产消费者在消费选择上出现了分化。其中一部分更加注重自我发展和健康投入,另一部分则在各品类上表现出不同程度的降级和谨慎态度。波动分化品类是其拉锯的主战场,主要包括大小家电类、消费电子类和以餐饮旅游为代表的服务类。

优秀案例精选

本周入选的有 Aesop、肯德基、亚马逊海外购等 7 个品牌。

公司机构和个人投稿,或者对于栏目的升级有更多建议,欢迎联系栏目主编 Juni(juni@socialbeta.com)。未来,我们希望有更多内容合作伙伴和读者加入荐读,让更多有价值的好内容被更多人看到。