【SocialBeta 营销周报】精选每周平台要闻、报告数据、案例以及栏目主编荐读,旨在为处于剧变当中的营销从业者和品牌操盘手提供更具启发式的内容和观点。

文末添加 SocialBeta 趋势小助手微信:reportsocialbeta,备注【1110】,获得本期部分精选报告合集。

栏目主编推荐

①为何品牌都开始「Jellycat 化」?

推荐理由:拿捏年轻人的 Jellycat,不仅让自家产品火出圈,更是让「绒化」的风吹到了品牌营销届,其中,尤以文博机构最为「内卷」。借助万物皆可「绒化」的趣味周边,以及情绪价值拉满的沉浸式打包服务,各文博机构将文物和特色风物带到年轻人面前,甚至引发「一娃难求」的热潮。

反观这一现象,不难发现,理解年轻人的审美价值和情绪价值是其中的底层逻辑。孤独经济、怀旧情绪蔓延的背景下,一只玩偶满足的不仅是猎奇心理,同时也具备陪伴、疗愈的属性,而独家专属的消费体验更是赋予了其新的生命力。

②太好了是反派,万圣节联名有救了!

推荐理由:这个万圣节,好利来与迪士尼反派联名推出「邪恶王后的苹果」和「爆浆幽灵包」,以猎奇之姿挑战传统审美;奈雪的茶以伏地魔为灵感推出开心果味蛋糕卷,用全方位周边把黑魔法元素玩到极致;乐乐茶用血袋包装「吸血鬼特饮」,力图让每位吸血鬼都有血喝……

在年轻人以「发疯」对抗无趣的当下,万圣节在梗文化与社媒狂欢的环绕中演变为年轻群体情绪释放和个性表达的社交场域。品牌们纷纷在万圣节「黑化」,展现出流量追逐之上对青年文化的深层认同。品牌与年轻消费者共同塑造节日新传统,让文化共鸣和创意策略水乳交融,更新两者的沟通路径,从而提供超越产品价值的情绪体验。

值得一看的数据报告

①中国游戏产业 IP 发展报告

伽马数据发布《2024 中国游戏产业 IP 发展报告》,对中国文娱市场 IP 现状展开梳理,并对 IP 市场发展趋势、企业布局等方面进行解析。

报告调研结果显示,有超 90% 的受访用户近一年中使用过 IP 相关产品,且在以游戏、电影/电视剧、动画/动漫、音乐为代表的领域中,超 50% 的用户有看到 IP 产品的意愿,对 IP 产品具有强偏好。在商业化方面,不同类型 IP 间存在差异。对比 2024 年主要领域流水 TOP 10 的产品可以看到,「游戏」类独占 73.3% 的流水份额,变现能力显著高于其他领域。用户侧调研也显示,在各类 IP 布局领域中,用户最愿意为游戏付费。

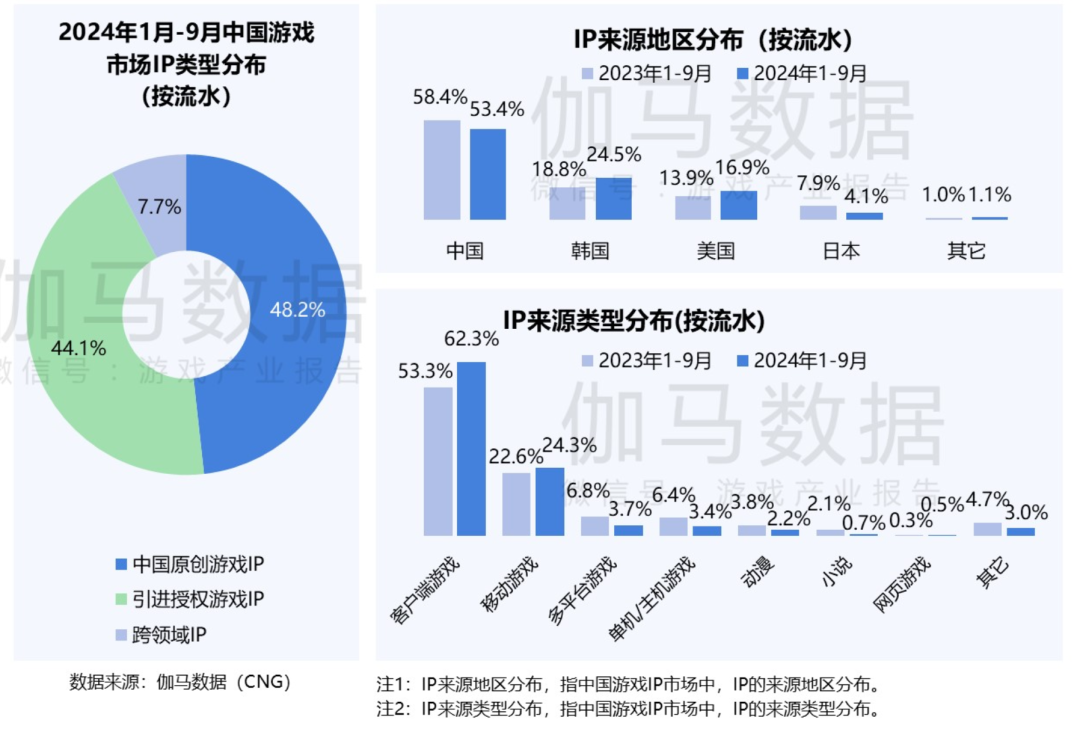

针对游戏 IP 这一主要商业化领域,报告进一步展开解析。数据显示,2024 年前三季度,中国游戏 IP 市场实际销售收入达 1960.6 亿元,其中,IP 产品已经为游戏市场的核心构成,今年前 9 个月,中国游戏市场实际销售收入中超 8 成流水来自 IP 产品。从细分的 IP 类型来看,中国原创游戏 IP 的流水占整体市场规模近 5 成,在各类 IP 中占比最高。

面向未来中国游戏市场 IP 发展,报告提出价值提升的相关要点,其中音乐、衍生品、线下活动、实体联名 4 类运营形式的企业布局意愿较强且用户反响佳。

• 音乐:对头部产品的调研数据显示,75% 的产品布局了音乐单曲,且形式、感官、场景更为多元。未来,游戏音乐将转向专业化,组建专业公司及赛事,同时游戏音乐的价值也将向外溢出,服务文化出海、线下文娱等社会领域。

• 衍生品:实体衍生品是衍生品市场的主要构成,贡献了超 95% 的市场规模,其中,小型、轻型收藏品是突出的品类代表。另一方面,有 84% 的头部产品布局了虚拟衍生品,展现潜力。「角色」是用户购入衍生品的最主要成因。

• 线下活动:游戏展会是游戏 IP 线下运营的最主要方式,角色扮演类 (Cosplay)活动用户偏好显著。此外,出海、借力线上宣发正成为线下活动新重点,结合利用直播、视频分享活动可更大程度触达更多用户,境外调研中有 2 成用户希望在游戏外平台看到游戏展会相关内容。

• 实体联名:在偏好实体联名的成因中,选择「可以融入日常生活」的用户占比超 7 成,餐饮品类联名偏好度较高。此外,「价格敏感」的趋势仍然存在。由于实体联名与「消费」强绑定,因此,这类运营形式在创收、为实体经济赋能方面表现出色,例如《黑神话:悟空》的热度拉动山西文旅发展,塑造 IP 的多重价值。未来游戏 IP 授权也有望成为更具独立能力的业务体系。

②2024 内容创作者生态报告:头部增长放缓,海量 KOC 构建丰富内容生态

新榜发布《2024 内容创作者生态报告》,从创作者人群与内容特征、受众特征、商业特征等维度,揭示平台内容创作者生态的现状与发展趋势。

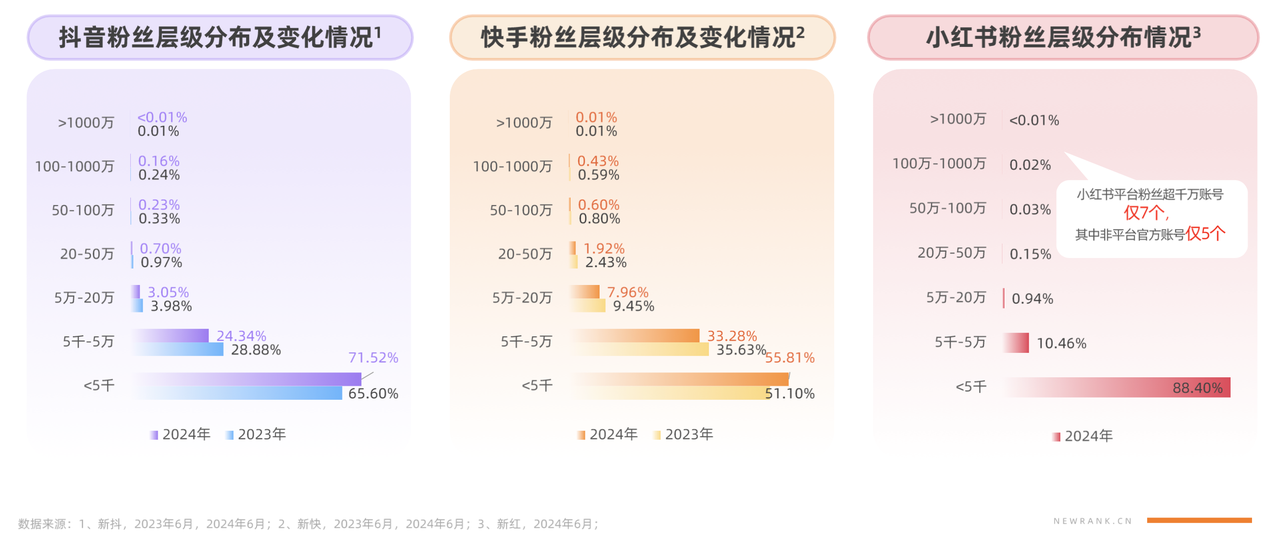

报告指出,创作者规模近年来稳步增长。对比去年同期,2024 年 6 月平台活跃创作者规模同比增长 62%,其中,微信视频号、抖音平台增速较快,微信视频号平台活跃创作者规模达到去年同期近 3 倍。抖音、快手平台以粉丝量低于 5 万的中尾部创作者为主,中腰部及以上创作者比例有所降低,此外,小红书平台 KOC 属性尤为显著,88.4% 的平台创作者粉丝量集中在 5 千以下。

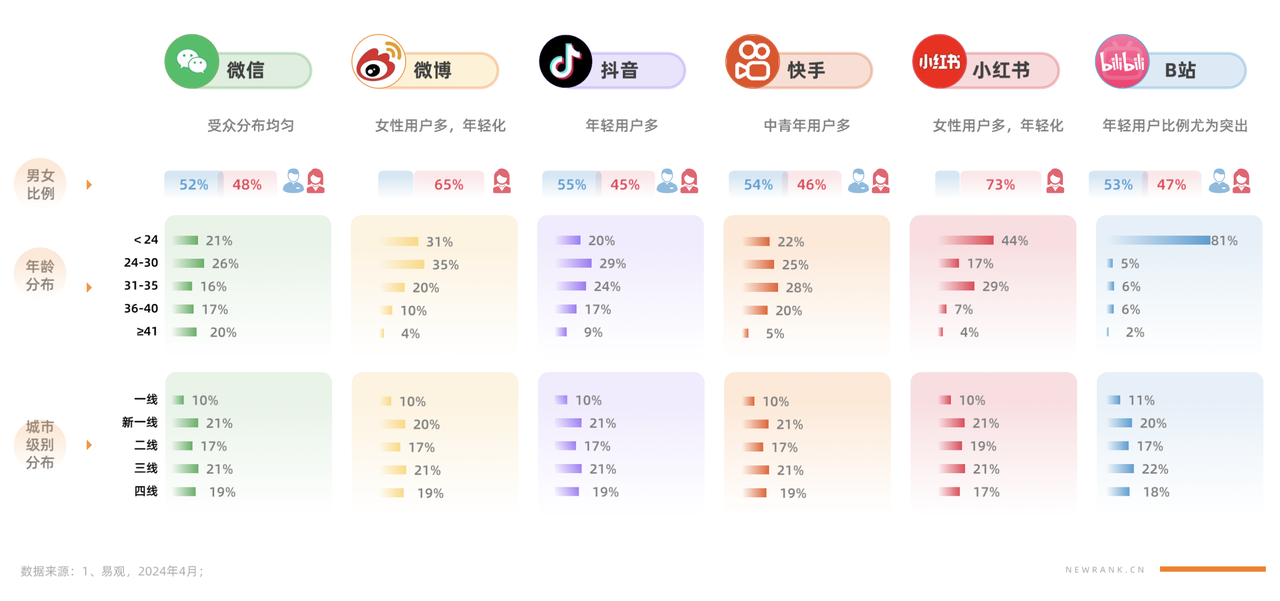

内容方面,抖音平台随拍类内容占比最高,但产出高赞内容的难度大,而颜值、萌宠、综艺类内容最易产生爆款;小红书平台以兴趣爱好类内容为主,家居家装、资讯、鞋包潮服类内容最难登热榜,但科学科普、生活类内容更易获赞;微信视频号中民生、搞笑、剧情类内容最易传播。整体上,可以看到一方面,用户注意力向短内容转移,而短剧形式的火热,也使其日渐成为创作者新的关注重点,另一方面,泛娱乐和高信息浓度的长内容相对展现出更好的传播效果。

从创作者受众特征来看,不同平台差异化特征显著。在所有的内容平台中,有 8 成内容集中在 1 分钟以内,这些内容带来了超 7 成点赞。午间、傍晚是推文的两个小高峰,更符合读者的阅读习惯。随着商业化推进,用户对植入接受度有所提升,但反感「低质商业内容」。

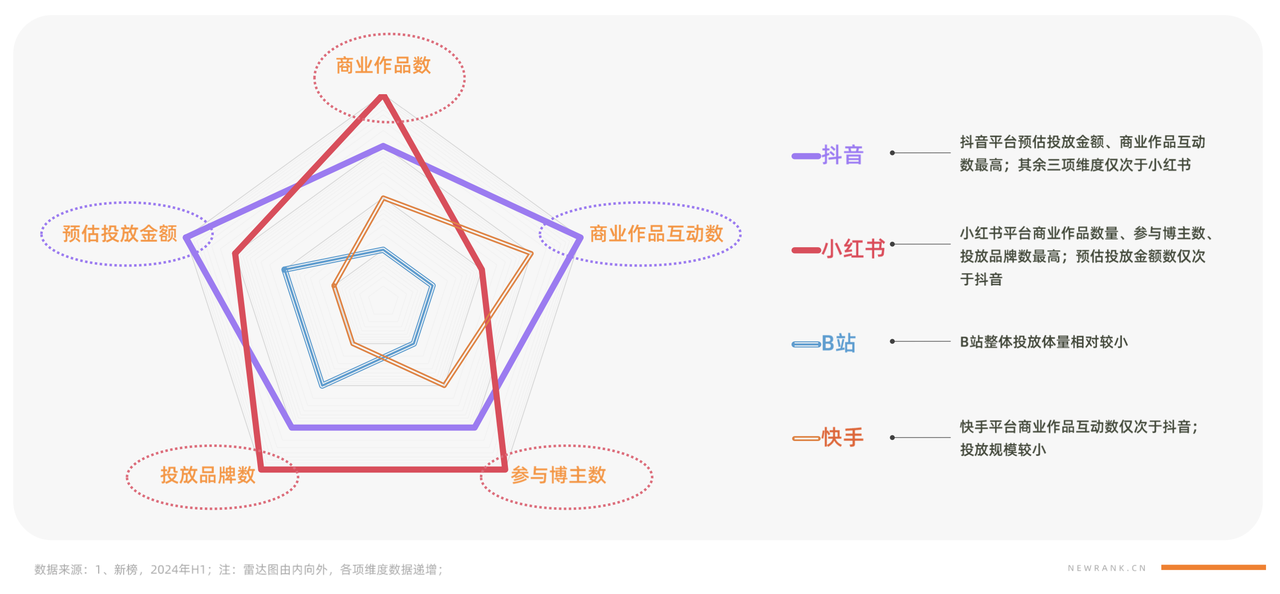

商业化方面,虽然广告主增长预期相对保守,但 KOL 和 KOC 仍是企业社会化营销的核心组成。近一年多,创作者投放呈增长态势,预计 2024 年全年投放达 489 亿,同比增长 15%。其中,抖音平台投放规模最大,小红书商业作品数量、参与博主数、投放品牌数最高,预估投放金额仅次于抖音。投放品类主要集中在美妆护肤、3C 家电及食品饮料上。此外,在流程上,KOL 采买的「单投模式」正在迭代为组合采买(KOL/KOC+信息流)的「双投模式」,提升性价比的同时,也给长尾创作者带来商业化机会。

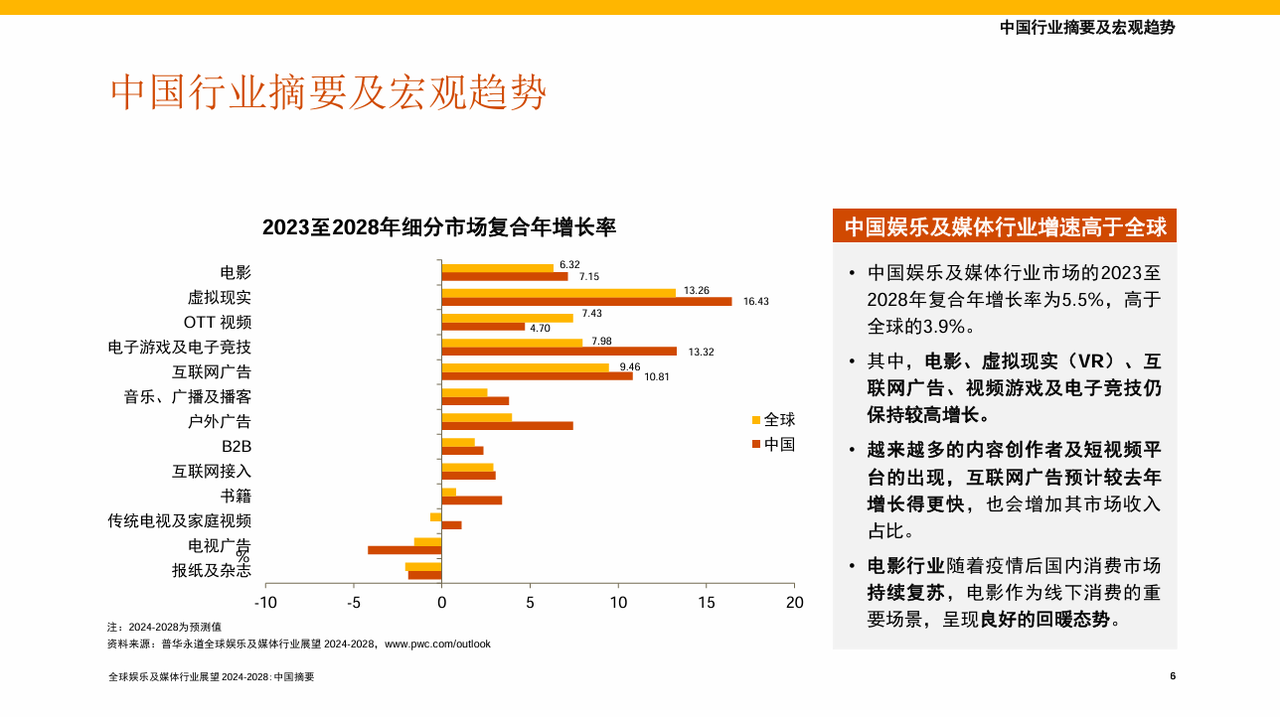

③全球娱乐及媒体行业展望中国摘要:预计未来 5 年复合增长率高于全球

普华永道发布《2024 至 2028 年全球娱乐及媒体行业展望》报告中国摘要,展望全球娱乐媒体行业发展动态全局与机会领域,比较中国市场与全球市场趋势异同,探究中国市场互联网广告、OTT 视频、电影、电子游戏与电子竞技四大细分领域当前形势与未来动态。

报告预测,从 2023 年到 2028年,中国娱乐及媒体行业的复合年增长率将达到 5.5%,高于全球的 3.9%。具体来看,在互联网广告市场方面,中国互联网广告市场在 2023 年至 2028 年间预计将以 10.8%的复合年增长率增长,到 2028 年市场规模将达到约 2158 亿美元。其中视频广告作为互联网广告市场中成长最快的类别,预计到 2028 年其收入占比将上升至 27%。

中国 OTT 视频市场收入预计在 2023 年至 2028 年间将以 4.7%的复合年增长率增长。OTT 服务提供商着力构建家庭会员大管家生态体系,整合大屏电视中的各垂直类应用会员,提供精准内容推送。此外,国产内容出海推动 OTT 视频行业发展,诸多优质国产影视作品在海外热播,国内流媒体平台的海外站及海外流媒体平台为其「走出去」提供更多可能性。

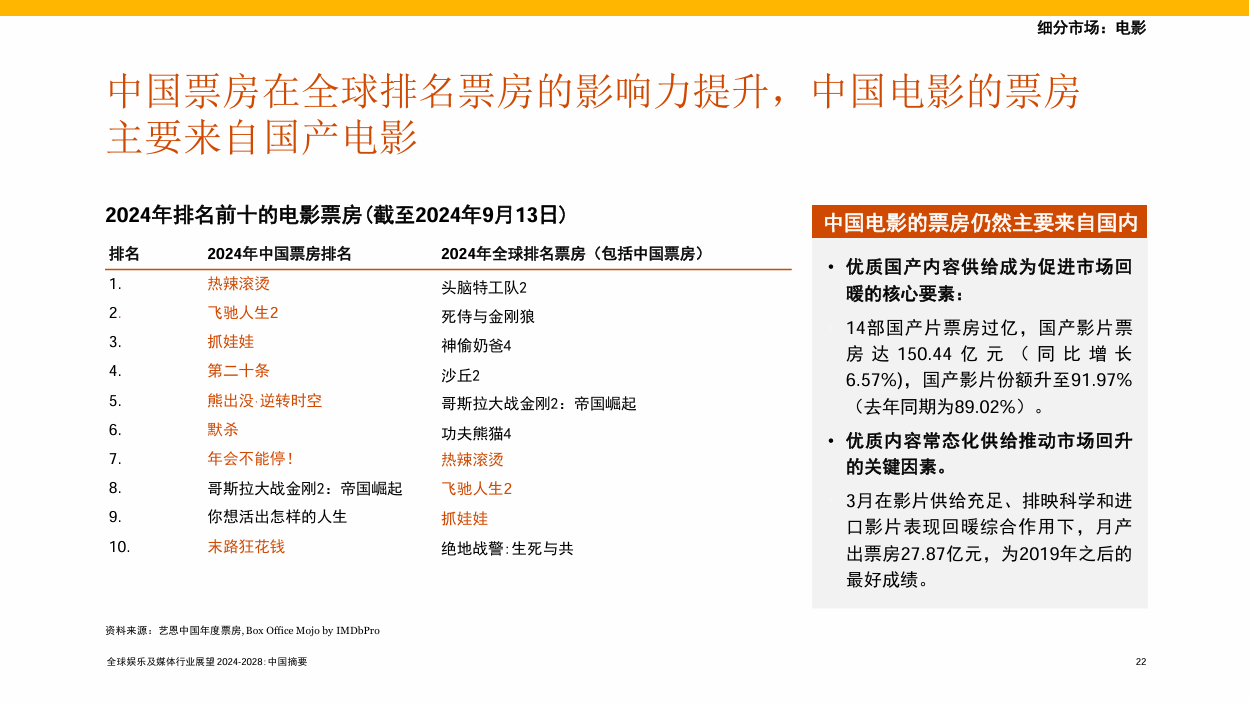

电影市场方面,疫后中国电影市场呈现回暖态势,2023 年票房收入反弹 83%,回升至 78.1 亿美元。预计五年间中国电影收入的复合年增长率将达到 7.15%,并将稳步恢复至疫情前水平。中国和美国作为全球两大电影市场,中国电影的收入份额继续扩大,预计到 2028 年将占全球总收入的 25.7%。国产电影在中国电影市场中占据主导地位,优质国产内容供给成为促进市场回暖的核心要素。

中国是全球最大的电子游戏和电子竞技市场,预计总收入将以 13.3%的复合年增长率增长至 2028 年的 1228 亿美元。截至 2023 年底,中国电子游戏玩家总数已达到 6.68 亿。社交/休闲类游戏成为中国电子游戏市场的主要收入来源,预计到 2028 年将占中国电子游戏总收入的 91%。地方文化产业政策的扶持和引导,以及产品形态共生发展趋势推动国内游戏产业布局的调整变化。

此外,报告指出,技术趋势和技术动力是娱乐及媒体行业发展的关键驱动力。以广告领域为例,人工智能和大数据的应用使得广告投放更加精准,通过分析用户行为数据,广告商能更有效地定位目标受众并优化广告效果。人工智能技术尤其是生成式 AI,正在提升行业效率和生产力,并可能催生新的商业模式,推动跨行业业务发展。

④2024 中国移动互联网秋季大报告:一二线城市月活用户重回净增,AI 引领增长

QuestMobile 发布《2024 中国移动互联网秋季大报告》,总结 2024 前三季度中国移动互联网行业发展状况,展望 AIGC 加速发展下移动互联网发展的创新与增长趋势。

从用户层面看,2024 年 9 月,中国移动互联网月度活跃用户规模达 12.44 亿,同比增长 1.7%。一线、新一线、二线城市用户增长强势,同比净增超过 5000 万,用户占比分别达到 9.8%、18.5%、19.7%,打破近两年来三四五线及以下城市新增用户支撑增长的格局,彰显经济增长内生动力转变。

人工智能技术加速迭代,推动数字经济发展进入快车道。国内多城市积极出台人工智能相关政策,大力扶持产业发展。据工信部数据,截至 2023年底,我国人工智能核心产业规模接近 5800 亿元,形成京津冀、长三角、珠三角三大集聚发展区,核心企业数量超过 4400 家,占全球约为 15%。在此基础上,国内 AIGC APP 行业月活跃用户规模一路攀升,2024 年 9 月,AI 原生应用行业月活跃用户规模 7912.8 万,同比增长达 393.9%。

在营销市场层面,互联网广告市场继续保持增长态势,大热点下带动营销动作更为聚焦。QuestMobile 数据显示,互联网广告市场在 2024 年 Q3 同比增长 5.5%,品牌通过优化投放渠道和聚焦头部媒介实现流量与销售的双重增长。同时奥运会等体育营销、IP 联名爆款营销、短剧营销、玩梗营销等模式不断涌现。

聚焦典型行业,短视频行业活跃用户规模突破 10 亿,两大头部平台占据近七成用户时长。在线视频行业在暑期和奥运会期间流量激增,月活跃用户达 7.91 亿;美团等生活服务类应用流量稳健增长,餐饮小程序用户规模显著扩大,国内旅游市场在线流量同比增长。

⑤2025 全球美容与个人护理趋势:可持续成必选项,情绪健康融合不断加深

英敏特发布《全球美容与个人护理趋势》,以英敏特七大趋势驱动力(身心健康、体验、社会环境、权利、科技、身份认同、价值)为基础,探索消费者行为和态度变化,展望行业未来。

• 知识赋能:知识储备丰富的消费者正在日益塑造美容个护行业的格局。消费者会在消费优先考虑功能性功效和成分相关知识,这使得功效导向的产品成为市场主流,在此基础上进行智能、定制化美容实践成为趋势。此外,消费者也追求一物多用,以最少的精力来实现最大化的功效。未来,消费者对于成分安全的关注范围将进一步扩大,包括水和空气质量等环境因素,为了对抗算法助长审美趋同的趋势,行业也预计出现个性化、艺术性的复兴。

• 慢享美学:消费者越来越倾向于采用更审慎、长期的护肤和美容方式,重点关注预防,而不是不断地修复。这一趋势也体现在「慢生活」愈发受到欢迎的潮流当中,能让人回忆过去旧时光的「怀旧」香水在年轻人中流行起来。同时,为了满足消费者对简约和慰藉感的需求,品牌转而推广易于理解但高效的产品。未来,美容个护行业将愈发关注慰藉感和情绪健康,身心健康与美容的融合趋势将继续兴起,尤其长寿话题和心理皮肤学值得关注。

优秀案例精选

本周入选的有好望水、卡地亚、闲鱼等 6 个品牌。

公司机构和个人投稿,或者对于栏目的升级有更多建议,欢迎联系栏目主编 Juni(juni@socialbeta.com)。未来,我们希望有更多内容合作伙伴和读者加入荐读,让更多有价值的好内容被更多人看到。