【SocialBeta 营销周报】精选每周平台要闻、报告数据、案例以及栏目主编荐读,旨在为处于剧变当中的营销从业者和品牌操盘手提供更具启发式的内容和观点。

公司机构和个人投稿,或者对于栏目的升级有更多建议,欢迎联系栏目主编 Juni(juni@socialbeta.com)

未来,我们希望有更多内容合作伙伴和读者加入荐读,让更多有价值的好内容被更多人看到。

文末添加 SocialBeta 趋势小助手微信:reportsocialbeta,备注【0918】,获得本期部分精选报告合集。

栏目主编推荐

推荐理由:消费行业正在经历市场信心下滑,同时新玩家逆势发展的双重挑战。对此,资深品牌策略人@岚岚在本文中,结合宏观市场和微观消费者观察,从两种商业逻辑出发,提出如今消费市场中的机会和密码。

第一个逻辑是「针对不同人群重做一遍」。其中,孩子、男性、宠物和单身人群,是这一逻辑下最值得关注的 4 种人群。第二个逻辑是「平替」,这其中也包含两个机会,一是「中产平替」,二是「跨品类平替」。「中产平替」指能满足中产的消费偏好和审美需求的同品类产品,但在定价上更为趋中;「跨品类平替」则指横跨品类具备功能替代作用的产品。此外,在细分市场也逐渐内卷的今天,品牌通过降价、渠道多元化等手段成为自己的「平替」,也是一个重要思路。

作者指出,从品牌管理的目的来看,首先是建立品牌资产,其最终目的是在短期或长期形成公司的经营资产,带来消费者的首购、复购以及品牌的溢价力。而从品牌管理的内容来看,作者基于过往实操经验,总结出「管形象、管钱、管人、管资料库、管资源、管自己」6 个方面的要点,并进行了详细拆解。相信本文将为品牌从业者提供一份系统的品牌管理指南。

推荐理由:「每月值得一读的报告」 基于 SocialBeta 丰富的品牌一手信息生态池 SocialBeta Lite,从「趋势人群」「趋势元素」「趋势品类」3 个维度入手,提炼出每月具有关注价值的营销议题,为大家带来相关精选报告。

综合品牌与消费者沟通实践的热度趋势分析,8 月,SocialBeta 总结归纳出女性消费者、妈妈人群、年轻人 3 大趋势人群,绿色可持续、体育运动、宠物元素 3 大热门元素,以及饮品、美妆个护、服饰 3 个机会品类,并结合相关行业报告进行解读,希望帮助营销从业者预判趋势,洞悉营销风向。

文末添加 SocialBeta 趋势小助手微信:reportsocialbeta,备注【2208】,获取 8 月趋势报告合集。

值得一看的数据报告

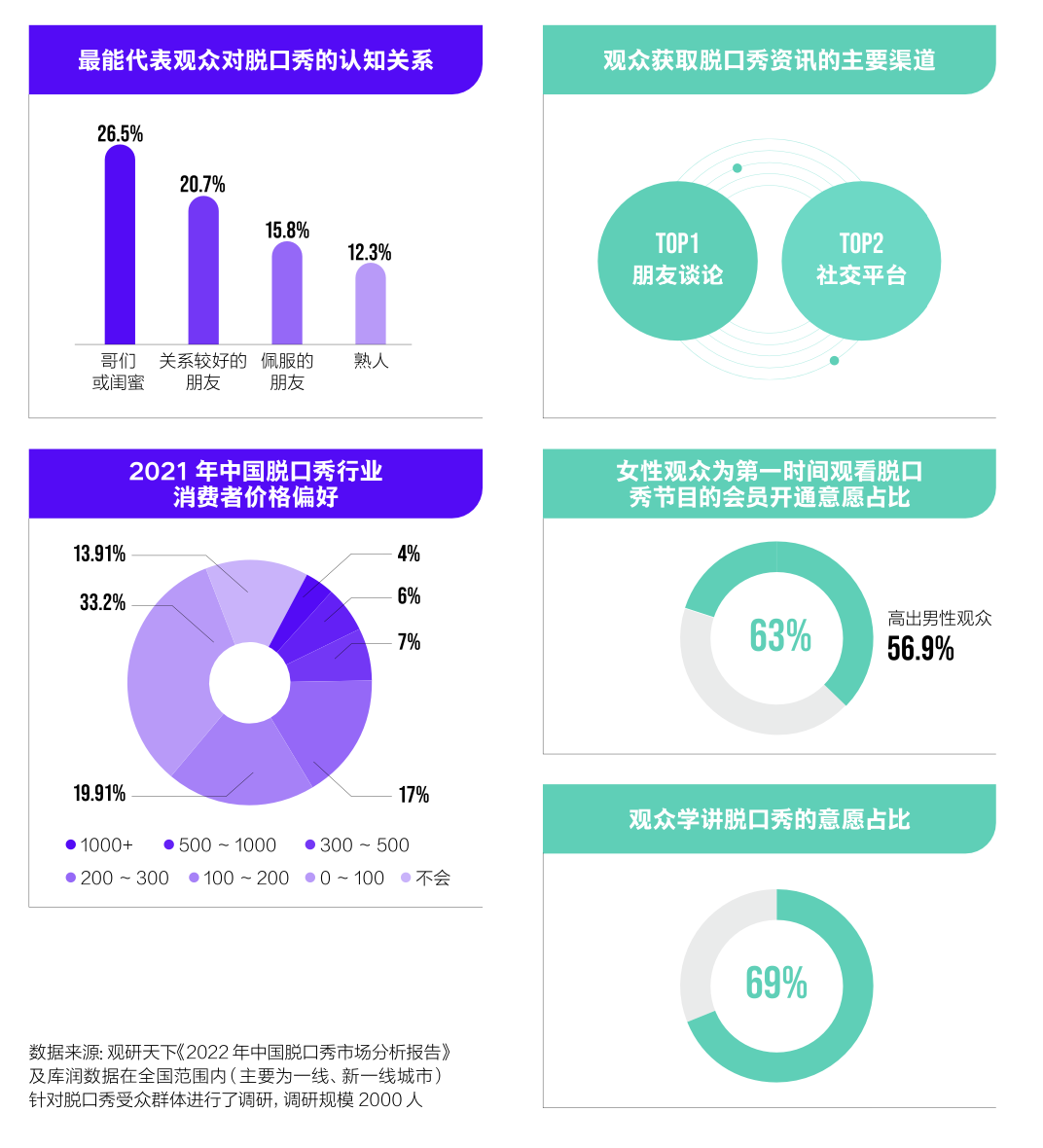

报告指出,在行业端,依托脱口秀综 N 代的圈层渗透,脱口秀行业实现了小众文化的工业化升级,建立起综合上游培训市场、中游俱乐部演出和下游演员经济的文化产业链。而在消费者端,从消费段子到消费文化,脱口秀的精神价值正在深入年轻人群,实现了对本土受众的文化粘着,作为一种情绪消费,演化成一种新型的社交方式。

对于脱口秀内容消费,脱口秀观众展现出较高的忠诚度,具有高活跃度、高互动的特征。除了观看线上内容正片,也乐于在内容发酵场,通过微博、弹幕等形式传播情绪,参与讨论。同时,有 86% 的观众表示有付费观看意愿,63% 的女性观众愿意购买会员第一时间观看节目,甚至有 69% 愿意深度学习脱口秀。

脱口秀文化的核心价值在于,解构生活、解构世界,用快速准确并且强记忆的方式触达、打动并影响观众。因此,对于品牌营销而言,脱口秀可以帮助品牌在与用户沟通的过程中,加快解构重组,让用户快速共情与接纳品牌价值和产品理念。

在实际营销落地的过程中,品牌需要首先明确核心想要和用户传递的故事,借助品牌口播、段子、场景植入、品牌时刻等具有脱口秀文化显性度的手段,帮助品牌进行第一步结构,让用户快速接收品牌信息。此后,依托线下门店、品牌主题沉浸式专场等形式,品牌可以完成文化场景和场域扩列。同时,借势脱口秀 IP,品牌还可以完成私域扩列,通过实时互动将用户引流沉淀至品牌私域,或以 IP 联动艺人参与,直接在电商生态中完成生意增长。

B 站发布《2022 运动健身数据报告》,基于站内相关数据调研及用户兴趣行为分析,呈现出 B 站运动健身分区的生态图景。

在全民健身热的背景下,近一年 B 站新手入门健身视频播放量增速达 138%,基于居家、宿舍、办公室等场景的跟练视频让站内用户们能够随时随地实现「健身自由」。此外,随着健身意识的提高,大家开始关注如何更科学地运动,众多 UP 主在 B 站分享减肥科普、打破误区、饮食作息、装备指南等内容,为站内用户带来科学运动知识干货。

此外,运动带来的多巴胺分泌,让其成为年轻人「告别 EMO」的一剂良药。调研显示,「减压放松」是仅次于「增强体质」的第二大运动诉求,且这一诉求在 31 岁以上人群中更为明显,占比达 78%。除了借助拉伸瑜伽、冥想、八段锦、拳击这类运动释放压力,B 站用户还会通过周末露营、近郊徒步等方式去户外感受出行的快乐。

华丽智库发布《奢侈品牌中国观察(2022 年秋季版)》报告。报告梳理总结了今年以来奢侈品牌在中国市场的重要动向和实操案例,探索奢侈品牌在疫情此起彼伏的这个特殊时期如何保持商业活力,并围绕在地化展开营销实践。

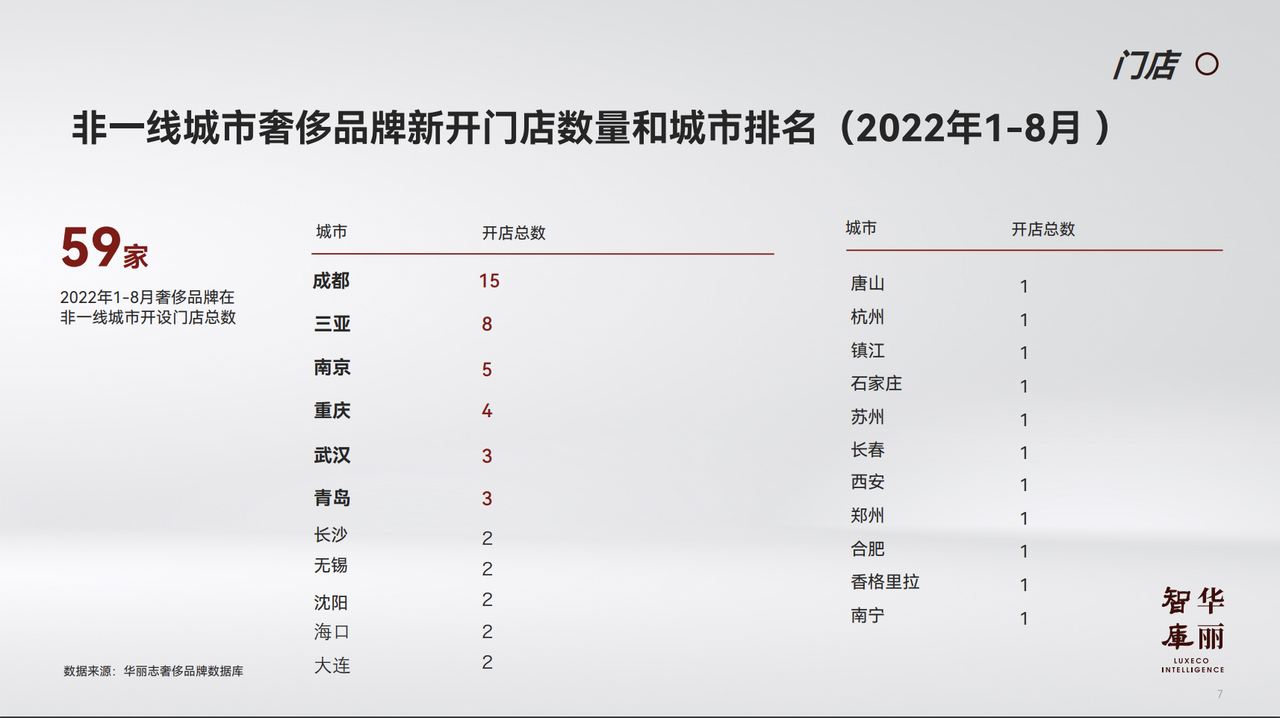

深耕更下沉市场,已成为奢侈品牌在中国市场的重要发展策略。报告数据显示,今年 1-8 月奢侈品牌在中国共开出 96 家新店,其中开在非一线城市的店铺数量为 59 家,占总开店数量的 61%。除开店外,奢侈品牌还积极在中国的非一线城市举办重要展览等活动,进一步精细化运作,拉近与本地消费者的物理和心理距离。

在疫情管控的影响下,人们增加了对「附近」的关注,特别是对于自己城市的关注,奢侈品牌品牌的相关动态成为人们对城市关注的主要出口之一。在此背景下,越来越多的奢侈品牌根据中国不同城市的特色与消费习惯创造内容与体验场景,据统计,今年 1-8 月,青岛、成都、北京、上海、广州、武汉、长沙、南京、贵州、郑州、海南、云南香格里拉成为奢侈品牌在地化的灵感。

报告结合相关案例,对奢侈品牌围绕在地化开展营销的策略进行总结。

基于在地特色进行活动设计:Prada 在北京郡王府饭店举办 2022 秋冬男装及女装大秀,也成为今年首个在中国举办线下大秀的大型奢侈品牌。

基于在地特色开展门店设计:卡地亚成都远洋太古里精品店将成都的山云景致呈现在外立面玻璃落地窗之上,以一种写意的方式诠释成都的城市景观。

进驻具有在地特色的商业体和酒店:始祖鸟联手松赞酒店集团在松赞香格里拉林卡开设会客厅,并以此为契机,双方正式签署了五年合作协议。

以在地特色为灵感,展开内容营销:Delvaux(德尔沃)为庆祝进入中国市场十周年,发布城市系列短片《Delvaux 北京故事》致敬北京。

推出突出在地特色的新产品:MARNI 在长沙 IFS 开设全国第二家生活方式概念店,并推出长沙限定款。

此外,创意人才的本地化趋势也愈发明显,奢侈品牌与中国艺术家合作不仅可以赢得热爱艺术的消费群体的喜爱,也可避免对中国文化的错误诠释。报告数据显示,在奢侈品牌与中国艺术家的 35 条合作动态中,与中国艺术家合作较为频繁的奢侈品牌包括 Burberry、BVLGARI、Rimowa。

④中国快消品零售市场趋势:疗愈型「硬通货」成 O2O 主力货品

今年上半年中国消费者消费支出更趋保守。报告显示,消费者更倾向于把钱用于储蓄和投资,并减少休闲消费。根据 2022 年 6 月的调研数据,针对未来 12 个月计划增加的支出,选择储蓄的中国消费者数量位列首位,其次是投入儿童教育和家庭抚养的花费。在未来 12 个月减少支出的部分,中国消费者更多选择在出境度假、国内旅游和外出吃饭方面减少支出。面对不确定性,消费者正在开源节流,回归刚需,减少非必要支出。

在这一背景下,消费者在保证品质的前提下,更强调「性价比」。因此,兼顾价格和品质的仓储会员店风起。有近半数的受访消费者表示,仓储式超市/卖场品质较好,同时有近 4 成消费者认为,购物环境优质是他们选择这类购物渠道的主要原因。「放心买」+「体验感」的组合拳,是仓储式会员店吸引中国消费者的关键策略。

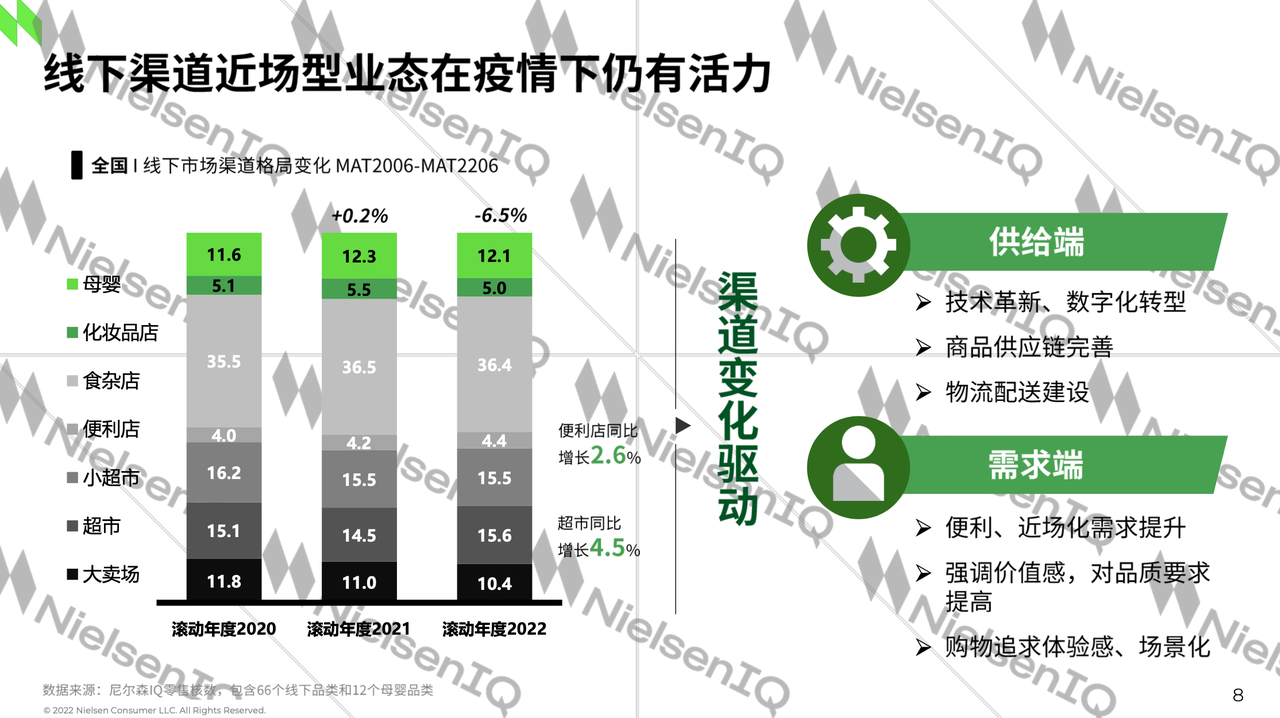

同时,尼尔森 IQ 发现,线下渠道近场型业态在疫情下仍有活力。尽管到今年 6 月底(滚动年度 2022 年)整体线下市场渠道同比销售额下降 6.5%,但便利店同比增长 2.6%,超市同比增长 4.5%。此外,O2O 模式也迎来新的发展机遇,2022 年 3-5 月,全国 O2O 销售额提升 28.2%,重点城市 O2O 销售额提升 26.4%。从品类看,乳制品、饮料、即食食品的疗愈型「硬通货」成为购买主力货品。

经历线上红利之后,生鲜电商逐渐回归线下。日渐成熟的消费者对生鲜的选择也越来越「讲究」,长储防封控的蔬菜类、低脂高蛋白的水产等需求快速增长。另一方面,预制菜和半成品也迎来新的拓展机会,特别是在高线城市。尼尔森《2021-2022 生鲜购物者趋势报告》显示,预包装生鲜在一线城市的购买渗透率为 66%,半成品生鲜在一线城市的购买渗透率为 65%,均高于 54% 的总体渗透率。

⑤2022 宠物行业趋势洞察:「猫经济」亮眼,「异类」萌宠成网红

在宠物行业内,对于人宠关系的探讨持续进行,人宠关系逐步呈现出和谐快乐相处相伴的「人宠乐活」新趋势。在此基础上,报告共梳理出 5 大跨类趋势场景:

人宠和谐:宠主开始关注主粮的品类和功能,工艺升级驱动的各类「鲜」粮,备受欢迎。宠主在安全防护上更加细致,特别是宅家环境中, 对清洁便利性和情感交流需求提升,「人宠共用」和「免洗清洁」渐成趋势,互动零食和玩具消费大幅提升。这一群体主要是年轻乐享「猫派」,包括 GEN Z、新手猫主、精致宠生。

健康有道:对待宠物的健康问题,宠主从「治疗」转向「日常养护预防」,宠物饮食保健、清洁保健、运动保健和情绪保健 4 大细分领域市场都有明显增量,保健品成分也趋向「拟人化」。追求这一趋势的群体主要是自律健康的资深呵宠派,年龄层大概在 25-29 岁,生活在一二线城市的大龄宠生。

专宠专用:宠物需求从「群体需求」走向「个体定制」,宠物主会根据宠物体型体态、使用场景、功效需求选择对应用品。这类宠主群体多为「犬派」,大多为 90 后,偏好养狗。注重专业实用、具有较为丰富的经验是他们的主要特征。

品智双享:宠物主对智能化、便捷化宠物用品的需求增加,智能化全面深入陪伴、清洁、日用等多元场景。这类宠主群体主要是养宠科技党,大多数为住在一二线城市的 95 后,偏好养猫,关注利用智能科技来解放双手。

萌宠多元:异类萌宠正逐渐成为「网红」,是年轻人的新宠。报告指出,饲养水族的多为成熟男性,喜欢钓鱼种草、传统文化;爬宠用户中青年男性居多,追求小众体验,动手能力强;鼠类及兔类宠主多为年轻女性,同时偏爱时尚爱萌物。

艺恩发布《2022 H1 综艺赞助市场研究》,对 2022 上半年综艺赞助大盘情况及代表案例进行解读。

总体上,电视综艺数量下降,网综补位但整体播映表现不及电视综艺。同时,头部综艺吸金能力下滑明显,新综艺数量占比小幅上涨。综 N 代招商总体下滑,仅 B 站、浙江卫视少量综 N 代品牌合作逆增长。

从题材来看,体育、音乐类综艺数量稳定增长,同时,音综招商亮眼,平均合作品牌在 7 个左右。情感综艺仍为热门赛道,但上半年缺乏爆款,品牌合作同比有所下滑。

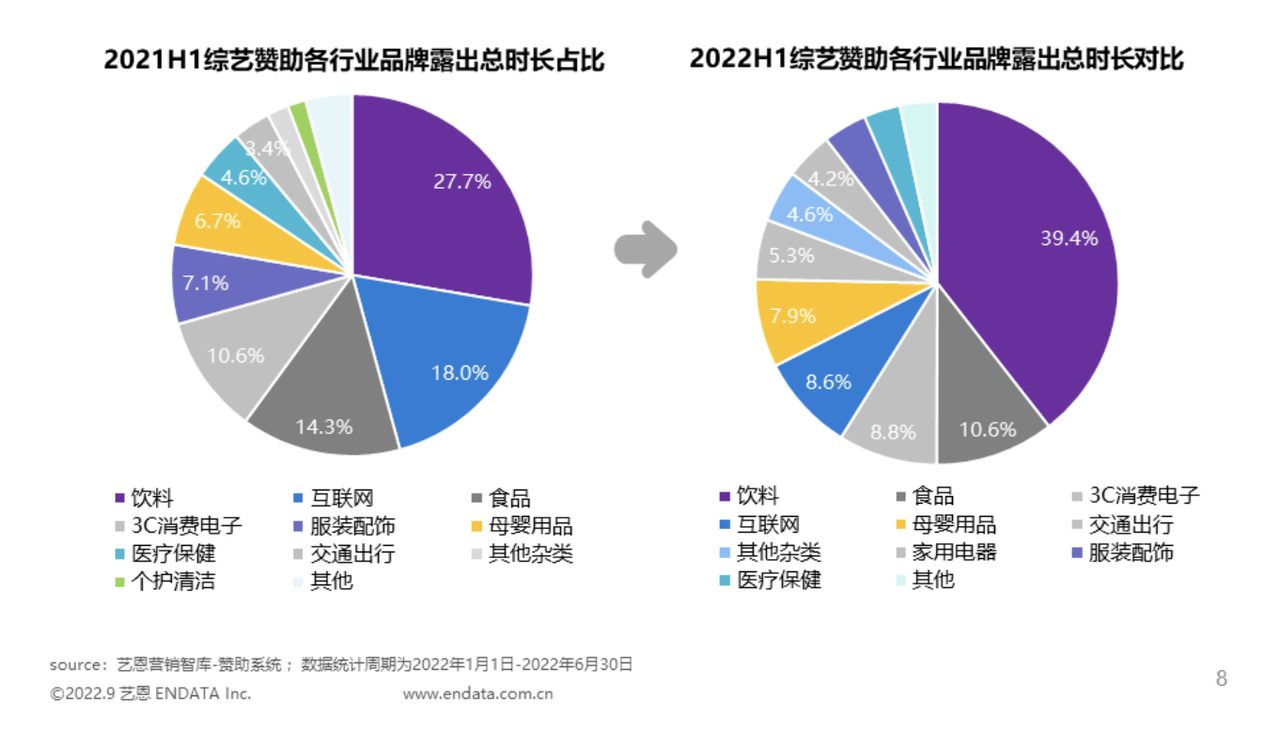

综艺植入形式整体趋于均衡,其中现场植入时长略有增长,占比达 46.2%,后期包装时长占比 53.8%。角标形式露出时长最长,产品摆放、道具植入等现场植入主要方式露出时长同比有所增加。

聚焦头部赞助市场,头部综艺赞助集中度整体下降。品牌主营销明显趋于谨慎,更倾向于多点入局,降低风险。「浪姐 3」居于招商榜首,品牌赞助数量达到 12 个。此外,新综艺《声生不息》《麻花特开心》品牌合作数量也达 10 个及以上。

在如今「买方市场」的综艺赞助市场中,头部品牌的曝光集中度更高,同比提升 2.8%。头部品牌上半年投放综艺数量整体增加,并且更倾向于新综艺、网综。上半年头部品牌投放网络综艺的数量增加了 9 部,达到 28 部;投放新综艺的数量增加了 10 部至 25 部。

京东上半年合作 6 个综艺,曝光时长居于品牌榜首,提升 16 位;其次为安慕希和三星,排名分别提升 10 位、25 位。与去年同期相比,vivo、海天、蒙牛纯甄依然在 TOP 10 之列,去年居于 1 位的唯品会全面转入剧集时长。从冠名数量来看,伊利上半年冠名 12 个综艺,同比增加 7 部,居于广告主榜首。蒙牛、京东分居二、三位。

本周平台要闻

近日,爱奇艺举办「2022 爱奇艺 iJOY 悦享会」,现场发布了最新 235 部内容片单,覆盖剧集、综艺、电影、动漫、游戏、体育等多领域。其中,20 余档综艺节目覆盖舞台竞演类、生活治愈类、奇趣游戏类、文化潮流类四大赛道;大剧方面,将推出时代旋律、成长力量、万家灯火、风云家国、东方情缘五大类别剧集。与此同时,爱奇艺也将多元布局院线及网络电影、国漫、纪录片和世界级体育赛事,持续探索内容类型边界。

优秀案例精选

本周入选的有多抓鱼、欧莱雅 Pro、网易云音乐等 6 个品牌。

扫描以下二维码

添加 SocialBeta 趋势小助手

备注【0918】

获得本期报告部分精选内容