编者按:营销正在发生坍塌和扩张,品牌与消费者沟通的整个媒介生态也在发生着剧变。

【SocialBeta 营销周报】精选每周平台要闻、报告数据、案例以及栏目主编荐读,旨在为处于剧变当中的营销从业者和品牌操盘手提供更具启发式的内容和观点。

公司机构和个人投稿,或者对于栏目的升级有更多建议,欢迎联系栏目主编 Juni(juni@socialbeta.com)

未来,我们希望有更多内容合作伙伴和读者加入荐读,让更多有价值的好内容被更多人看到。

栏目主编推荐

推荐理由:「每月值得一读的报告」 从报告的视角看热点,让营销动作有迹可循。我们从 SocialBeta 4 月报道的上百个营销案例中,提炼出 5 个值得关注的热点议题,其中包括「他经济」、国货美妆、奢品数字化等。

文章还结合 6 篇相关数据报告,帮助读者一手掌握前沿案例的同时,把握消费者洞察与行业趋势。

推荐理由:主流媒介环境正在进化,但依旧有行业人用 2011 年的创意手法,在 2021 年的媒介环境中做传播。视频时长过长、创意内容不符合平台调性......这不但不能引发用户自传播,消费者还未必愿意看完。广告创意如何跟上媒介变化?

面对去中心化的媒介环境,资深策略人普浪结合出圈案例,提出 2 个破局思路:品牌可以对多个用户群进行洞察,产出具有针对性的不同创意,或是在社会大趋势中挖掘大众聚焦的议题,从而引起大范围传播。

推荐理由:第一代品牌,经营的是消费者对品牌持续交付优质产品的信任,第二代品牌经营的是规模和影响力,电视媒体、交通、渠道、资金等因素促成超级品牌集团。随着大环境变化,完美日记、喜茶、三顿半等新一代品牌不断涌现。它们的经营要点在哪?

有赞创始人白鸦,从消费场景、媒体平台、制造能力等角度分析了新品牌的诞生原因,并从产品定位、品牌与消费者沟通等方面,梳理出新品牌发展中 10 个关键问题,相信能帮助大家抓住品牌建设的重点。

值得一看的数据报告

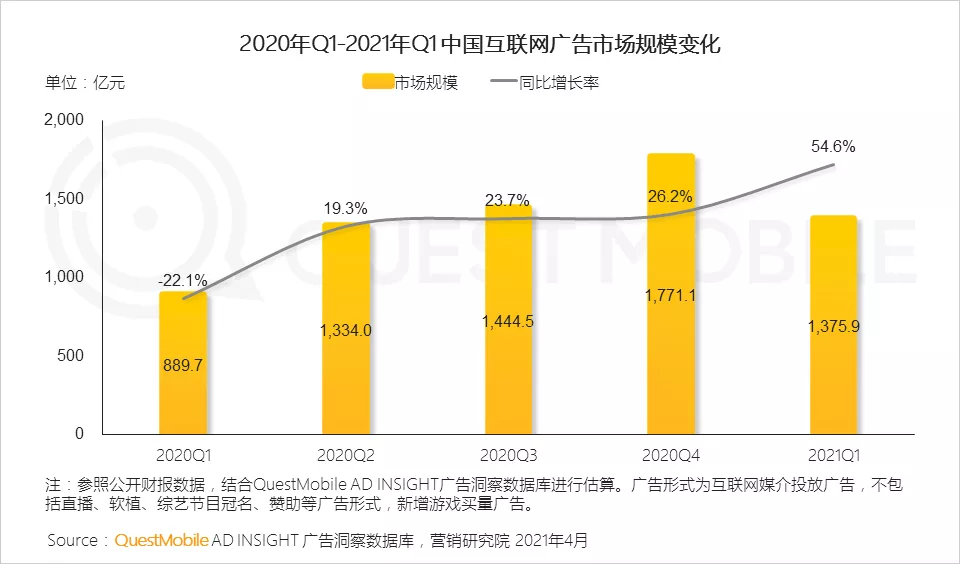

①QuestMobile 2021 中国移动互联网春季大报告

QuestMobile 发布《2021 中国移动互联网春季大报告》,对移动互联网整体情况进行洞察,并总结了娱乐、购物和生活 3 个典型垂直领域的变化及趋势。

报告显示,整体用户结构较去年同比变动不大,80、90 后依然是中国移动互联网的主要用户群体,规模达 7.24 亿,城际分布整体比例已趋向稳定,三线及以下城市占比达 57.9%。

服务消费迎来全面性增长,营销广告引领经济的全面复苏。2021 年 3 月,月活跃净增用户规模 TOP10 的一级行业中,各类服务性行业占据主要席位,其中出行服务行业增长规模最大,净增用户 1.59 亿。2021 年一季度广告投放活跃度接近 2020 年三季度水平,相较于 2020 年同期特殊情况,同比增长显著。

国货品牌持续发力,广受年轻人群追捧。运动品牌内容营销中的「国货」元素受到追捧,品质舒适、质量过硬、平价成为用户的普遍认知。老字号品牌通过创作趣味内容、开发特色周边产品等方式俘获年轻人,春节期间老字号品牌受到年轻人关注。

在购物领域,下沉市场流量价值持续发挥作用。为抢夺用户,京东和淘宝均推出针对下沉市场用户的 APP,通过价格竞争和补贴玩法,实现流量增长,移动购物平台从消费升级到消费分级的趋势日益显著。淘宝特价版和京东极速版吸引了更多下沉市场大龄用户,与主 APP 形成用户差异性互补。

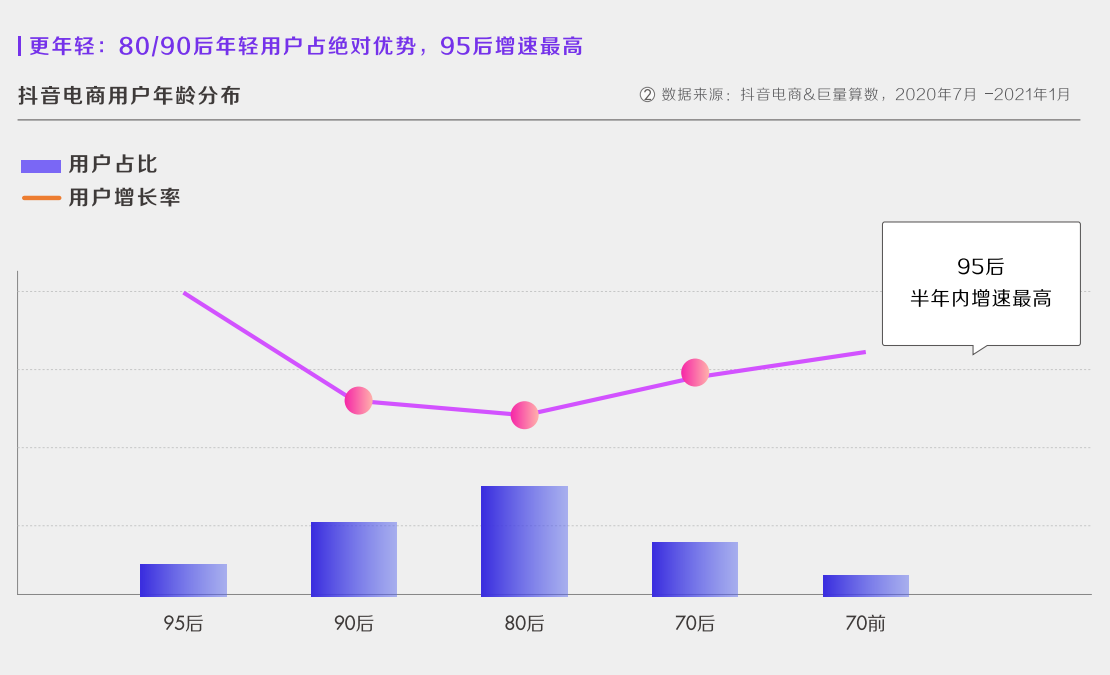

②抖音电商生态发展报告:女装、零食、生鲜 3 大品类最受消费者喜爱

抖音电商联合巨量算数首发《2021 抖音电商生态发展报告》。报告从抖音电商生态的用户、达人、商家、机构等方面进行剖析,并推出 FACT 经营矩阵助力生意增长。

报告发现,过去一年,抖音电商购买用户迅猛增长。女性是购买的主力人群,近半年男性增速更快。从年龄分布来看,80/90 后年轻用户占绝对优势,95 后增速最高。在一线/新一线与四线城市双头并进引领用户增长,其中上海、重庆、北京也成为 2020 年度最热爱购物的三大城市。

抖音电商用户追求「美丽」与「美食」的脚步不停歇,女装、零食坚果、生鲜成为 2020 年度抖音消费者最喜好购买的三大品类,除此之外,时尚饰品、美容护肤、彩妆、粮油调味等也成为年度热门品类。

通过对创作者进行研究,报告发现抖音电商创作者年龄以 18~45 岁为主。创作者分布 TOP3 省份是广东、浙江、江苏省,其中,广州、深圳、杭州是占比最高的三大城市。

从品类上看,2020 年下半年对比上半年,GMV 增量最高的是女装、珠宝黄金、美容护肤、男装、童装、二手奢侈品等细分品类;增长最快的是手机、艺术收藏、钟表类、内衣类、童装、酒类等细分品类。

③电通 2021 品牌未来趋势报告:注意力经济下的商业模式和数据策略

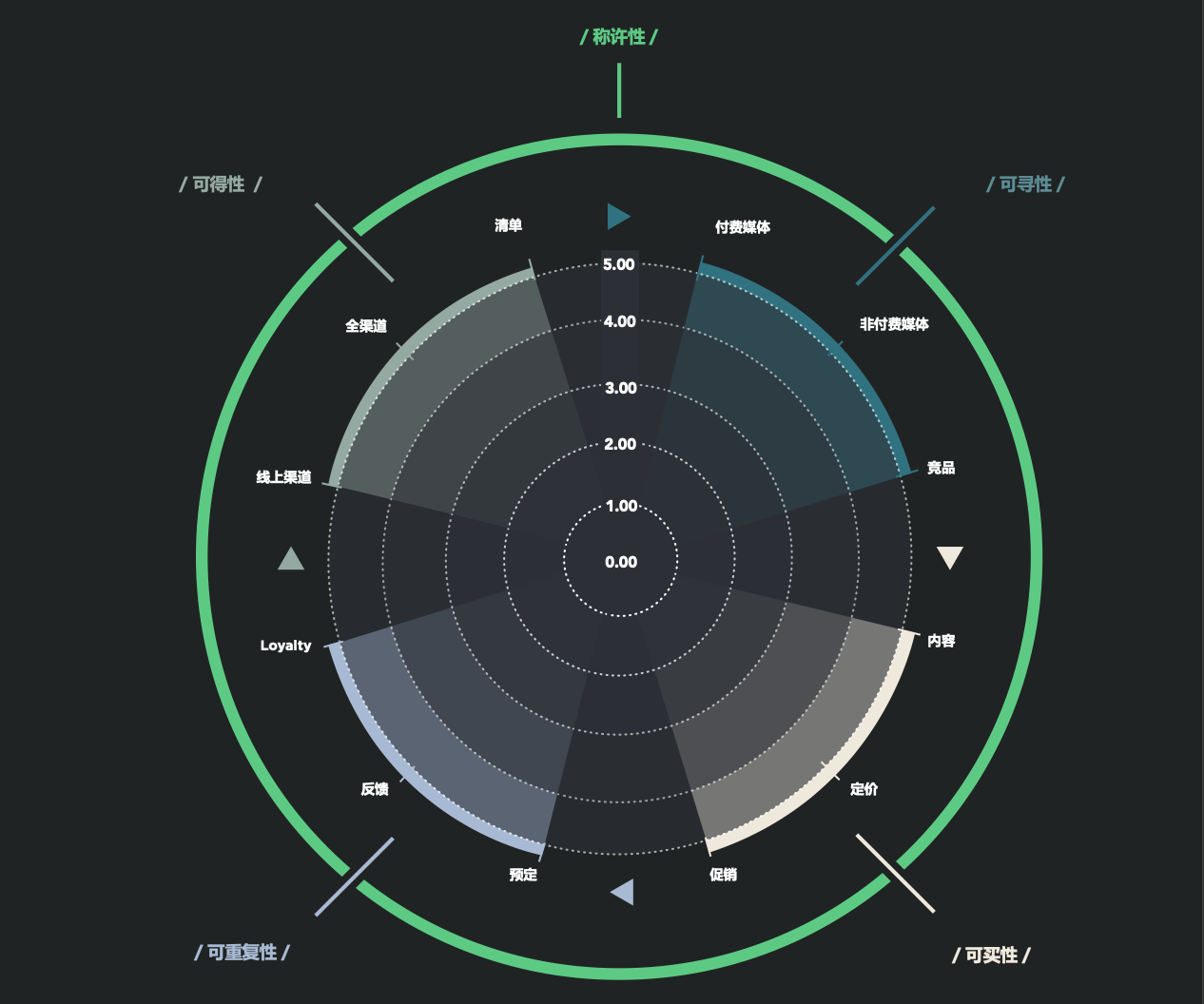

日前,电通旗下安布思沛正式发布《2021 聚焦未来: 品牌加速》报告。报告深入探讨了当前全球快速媒体环境下的四大趋势,并着重介绍了各行业品牌与这些变化的关联和可利用机会。

第一,商业无处不在。新冠疫情对商业格局造成了深远影响,考验着实体店与电商的韧性。品牌可以从以下几个维度,考虑短期可利用机会和长期探索的可能性:

首先,家成为商业前沿,疫情加速了家居变革,因此,对营销人员来说,寻找有意义的新方式来与家庭消费者建立联系成为新机会。

其次是可购物式设计,包括购物式媒体、网络直播以及 5G 等新技术的广泛应用,它帮助营销人员充分利用品牌和效果营销来提升消费体验,使影响最大化,并对业绩进行追踪。

此外,辅助式商业也正在兴起,它具备随时待命、有助决策、营造亲近感的三大优势,成为零售商与网购顾客打交道的有效方式,通过对话来拉近与实体店消费体验的距离,例如虚拟助理和语音、真人远程互动等。

报告认为,针对上述的商业格局趋势,组织应力求从五个关键维度,即渴求性、可用性、可发现性、可购买性、可重复性来构建和保持对自己商业能力的正确认识。

第二,注意力之争。这个时代的媒体、娱乐和品牌正不断地被重新定义,并呈现融合和重叠的趋势,消费者注意力争夺空前激烈。品牌应当考虑将注意力因素纳入媒体优化和衡量工作中,以提升投资影响和效率。报告认为,以下三种动态未来会为品牌开启新的增长机会:

首先,刺激粉丝文化,这与科技、美妆、娱乐行业最为相关。品牌要了解这类粉丝文化的运作方式、他们需要什么样的服务或平台来取得成功、最终如何以循循善诱的方式对他们进行传播。

其次是数字化兴起,这与娱乐、零售、时尚行业密切相关。数字化内容与产品模拟了现实,如数字化时装系列、游戏里的音乐会以及娱乐发布产品。这种形式不但互动性高,更贴近实体店,而且灵活性增加,没有高额的日常开支。

第三是多感官界面,主要涉及零售、快消品、美妆行业。消费者会希望技术能高效自然地对他们的指令做出反应,不管他们是通过声音、手势、视觉、触摸,甚至通过思想来发出指令。

第三,全新的数据策略。新冠疫情暴露出品牌在数据成熟度方面的差异,善用数据来掌控客户关系的竞赛已拉开帷幕。但与此同时,不断演变的消费者隐私期望,以及更加严格的限制性数据收集政策对品牌提出了新要求,其中包括:

对于数据隐私,消费者出现了新期望,半数人已经因隐私顾虑而停止使用某一服务或改变了其购买行为。

防追踪革命出现,第三方 Cookie 到 2022 年就将被淘汰,因此,重新评估营销中数据战略已迫在眉睫。

科技和数据可能延续和加剧成见和歧视情况,从洞察到算法,再到定向和绩效分析很多方面都存在偏见问题,这也要求品牌谨记少数族群不仅应出现在消费者画像中,还应在营销团队中占有一席之地。

结构化数据的重要性重现。随着供应商和技术平台推出的自动化解决方案越来越普及,品牌推出适当的营销活动变得相对容易,但同时也令差异化竞争变得更加困难。

④2021 年 30+ 女性洞察报告:品牌经营线下可能存在更多机会

Mob 研究院发布《2021 年「30+」女性洞察报告》。报告围绕家庭婚恋、生活健康、购物消费三个维度剖析 30+女性生活现状。

数据显示,2021 年互联网活跃用户中的 30+ 女性超过 5000 万,并呈现稳定增长的趋势。但与全网相比,30+ 女性花费在手机上的时间更短,对于并非资深手机控的她们,品牌经营线下可能存在更多机会。此外,在这一人群中本科以上学历占比,及月收入 5000 元以上占比,均高于全网水平。从城市等级上看,近六成 30+女性生活在三线及以下城市,下沉市场的影响力不容忽视。

从婚恋态度上看,2015 年以来,中国结婚率持续走低,近三成 30+ 女性网民未婚。她们多数对待婚姻不太焦虑,并且认为顺其自然。30+ 的未婚女性享受无拘无束的单身状态,她们对于旅游出行、游戏服务和社交聊天类媒介的偏好显著。

另一方面,对于已婚的 30+ 女性而言,孩子依然是她们的首要关注点,但她们往往在注重家庭的基础上,也不忘在事业上力争上游,超过半数的人认为需要拥有自己的工作。为了让孩子赢在起跑线上,她们涉猎众多亲子服务类 APP,其次是运动健康、拍摄美化和教育培训类。

在生活健康上,相比 95 后女性,30+ 女性更关注「不熬夜」的健康作息,在清晨 6-10 点的互联网活跃度更高,而在其他时段均低于 95 后女性。相比全体女性,30+ 的女性也是健康运动类 APP 的忠实受众,她们愿意为了保持身材付出更多努力。

从消费习惯来看,在食品消费上,30+ 女性在健康食品的每月消费平均在 300 元以内,沙拉是最受她们欢迎的健康减脂产品。在饮品消费上,奶茶成为社交新潮流,30+ 女性也是其中的消费主体,几乎每周必点。

此外,这一女性人群在内衣和医美上的消费也值得关注。从大环境上看,无钢圈内衣已经成为潮流,女性人群趋向选择自由、舒适。在医美消费上,这类女性用户愿意为颜值花费更多。目前 30+ 女性用户中的医美用户已经接近 600 万,并且持续呈现增长态势,其中轻医美项目是她们的最爱。

阿里妈妈联合天猫超级品牌日发布《超级消费人群洞察》。超级消费人群,即天猫淘宝平台横跨六个行业以上,同时具有高消费力并追求高品牌调性的消费者,约有 6000 万人。报告对此类人群进行洞察,并详细介绍超级品牌日的多种玩法。

报告指出,超级消费人群的消费力是全网其他人群的 8.5 倍,至少在 6 个行业上呈现高消费。人群平均货品件单价高出全网其他人群 30%。购买高调性品牌人群占比达到 8 成。

从性别比例上看,此类人群女性占比高,76%为女性,24% 为男性。根据性别,报告总结了此类人群的特征:

爱运动、爱美丽、享受生活都市精英女性:25-39 岁年龄段占 7 成,超过一半居于一二线城市。本科及以上学历占比达到 78%,有超过 8 成消费者已婚已育。她们热爱运动,冲浪、潜水、滑雪等 TGI 均超过 150。

爱运动、懂时尚、高品质生活都市精英男性:超过 6 成用户集中 25-39 岁年龄段,44%的用户位于一二线城市。他们注重饮食健康,并重生活情调。在服饰上,他们追求高阶时尚,并追逐运动潮流。

优秀案例精选

本周上榜的案例有 Babycare、有道词典笔、蕉内等 7 个品牌。

添加报告小助手

备注【0510】

获得本期报告部分精选内容