2020 年,由疫情开启的「宅」家,让线下消费被迫停摆,相反,线上电商则聚焦了更多关注和流量。「直播带货」的火爆成为影响最为深远的触动之一,整个行业经历了迅猛成长和快速变化。在前期「全民参与」的趋势下,红人、明星、企业家纷纷入场,头部平台持续向直播倾斜资源,直播带货几乎成为各大平台的标配。而下半年,随着线下经济逐步复苏,直播带货开始回归理性。年末屡登热搜的带货「翻车」事件,让大众开始重新审视直播行业业态,监管部门更是多措并举对行业「过热」进行降温。过去一年,直播电商究竟经历了什么起伏变化?有何种规律值得我们探寻?2021又有哪些新的赛道亟待关注?SocialBeta 将通过本文全面解析《2020 电商直播生态报告》,为从业者提供参考。

近日,CBNData 发布《2020 电商直播生态报告》,基于各平台消费数据,结合针对品牌、机构和专家的调研,从市场、主播、商家及未来趋势四个方面,回溯 2020 中国直播电商战场,并对 2021 年的行业风向作出预判。

市场增速迅猛,新兴营销产业链建立

2020 年初,「宅经济」兴起令电商直播市场迎来全面爆发。据商务部统计,2020 年 1 至 11 月,电商直播就超过 2000 万场,预计当年行业将首次迈入万亿市场,规模达到 10500 亿元。其中,与电商直接相关企业数量达到了 21654 家,是 2019 年增长数量的 15 倍,最多创造了1020 万就业数量。

平台方面,自 2016 年淘宝上线淘宝直播,抖音和快手也相继跟进,并持续加码,建立起三家分立的局面。2020 年,三家头部平台在经历直播电商第一季度爆发性增长后,年中纷纷调高全年预期,其中淘宝以 5000 亿的 GMV 领跑,并在 9 月对外开放直播技术。另一方面,快手、抖音增设独立电商部门,并与京东、苏宁易购达成供应链合作,抖音还于当年 10 月切断第三方外链,正式形成闭环。而小红书、微信视频号等新玩家也通过内侧、改版,纷纷试水电商直播。

在热度不断攀升的行业背景下,直播电商依托淘宝等电商平台,抖音、快手等内容平台以及微信、小红书等社交平台,聚拢各类型主播群体,连接货品与各圈层消费者,并接受政府、媒体与社会大众的监督,形成了分工明确的新型营销产业链。

从大众舆情来看,整体上电商直播普遍向好,尤其集中在上半年,企业家入场、各界人士纷纷为湖北带货等行为带来了相对正面的评价。而在下半年,舆论走向负面情绪有所增加,带货翻车、数据造假、主播售假等事件引发网友广泛讨论,在双十一期间发酵至最高点,中消协等机构的点名及管控,为行业的「野蛮生长」急速褪去水分。

头部、肩部主播带货力强劲,明星、总裁齐跨界

报告显示,2020 年前三季度,各平台销售额前 100 的主播中,粉丝量超过 1000 万的头部主播及粉丝量位于 100 万至 1000 万的腰部主播比例均有上升。头部腰部主播在快手的销售额前一百中占比已超过 60%;抖音平台的销售额前 100 主播多分布在中腰部;淘宝平台的主播分布相对分散,腰部、尾部主播仍然拥有机会。

在专业主播中,超头部主播频繁「出圈」,呈现明星化趋势。李佳琦、薇娅为代表的一线主播除了在直播中展现出惊人的带货能力,更通过明星互动、参加娱乐节目、时尚杂志拍摄等形式,迅速积累人气,实现与娱乐圈的联动。而其背后是强有力的 MCN 机构支持,以薇娅背后的 MCN 谦寻为例,目前已经在杭州建立了它的「超级供应链基地」,正在逐步建立完善相对完整的电商直播生态,赋能产业上下游:一方面基于整合营销为品牌打造新品发布中心,适配专业主播;另一方面,为主播提供提供系统课程,帮助其降低招商门槛。

2020 年,跨界主播也成为一大趋势。4 月,罗永浩高调入驻抖音成为标志性事件,并打造出涵盖明星跨界主播、外部签约主播及内部孵化主播在内的多元化直播矩阵。与此同时,抖音平台中大量垂直类「非电商」达人实现转型,为品牌打造专场直播,并将其发展成为主要带货形式。

「明星x主播」成为新模式。明星加速空降直播间,将直播作为新的宣发阵地,而另一方面,明星的流量优势也为直播带来显著可见的收益,以薇娅为例,数据显示在明星参与的直播场次中,带货金额约为平时的 1.3 倍。明星跨界也衍生出更多的直播带货的新模式。例如汪涵推出的「汪涵-向美好出发」以及谢娜主持的「谢娜,谢谢您 na」以综艺节目的形式入局直播,提升了直播内容的趣味性,充分发挥明星 IP 的影响力。

而明星与平台合作,打造直播间 IP 的玩法也进一步释放了明星的带货潜力。例如,刘涛入驻聚划算平台,作为官方优选官,完成「刘一刀」的人设打造,不仅促进了用户的情感连接,并且多个月累计销售过亿,成为明星成功进军直播带货的典型案例。另外,明星直播的常态化也为中生代明星提供了机会,以林依轮、吉杰为代表的明星专职主播在直播行业表现亮眼。

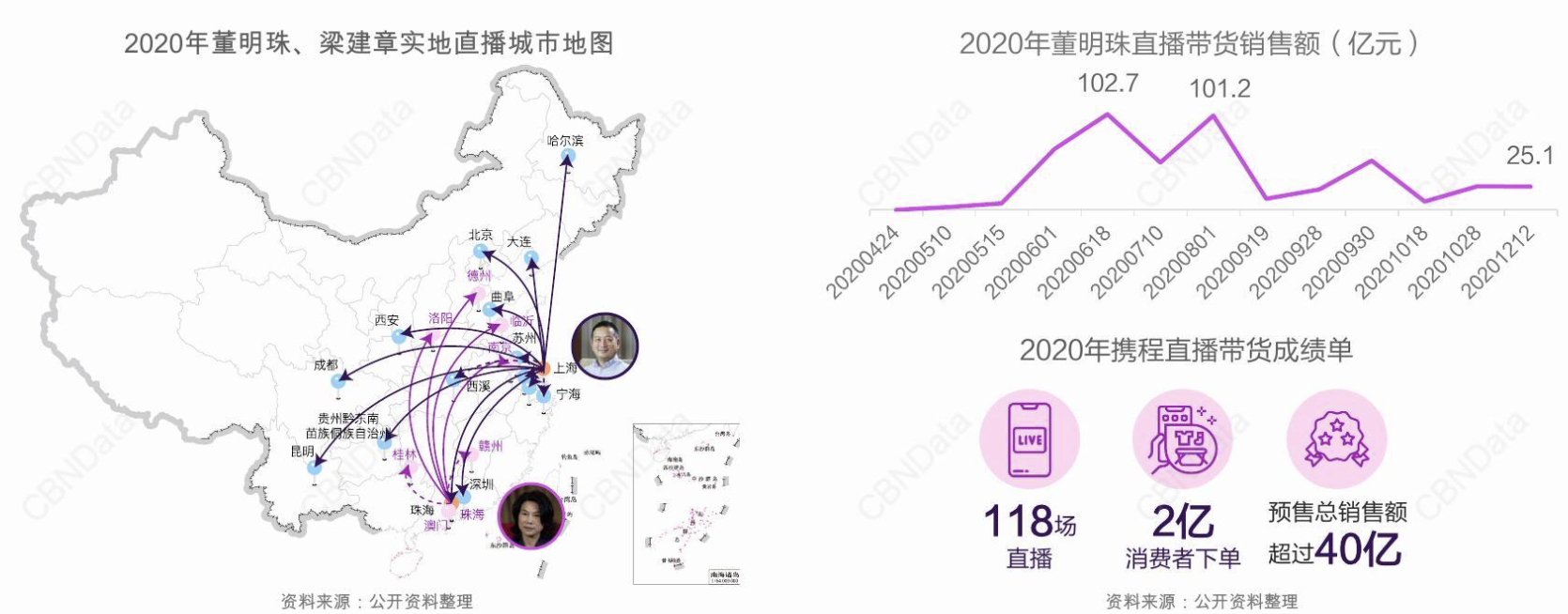

受疫情影响,为打破线下困境,不少企业总裁也开始下场直播,积极自救。但是随着直播的常态化,总裁直播已经成为企业营销的常规手段。以董明珠、梁建章为代表的总裁更是走出直播间,进行全国巡回直播,连通线上与线下。

此外,新兴的小众主播在 2020 年也逐渐崭露头角。例如,以虚拟偶像洛天依为代表的虚拟 IP 也开启了直播之路,甚至作为嘉宾出现在品牌直播间。而随着农村用户和银发人群渐渐成为直播观众的主力军,与之对应的三农及老年主播也呈现出越来越强劲的带货能力。

商家积极入局直播,细分赛道涌现新机会

随着直播发展成为商家营销的常规手段,直播 SKU 大幅上涨,数据显示,近 90%的淘系一级类目已涉足直播。直播间内传统品类局限不断被打破,房子、车子成为直播间的货品,财经成为颇具潜力的直播新类目。

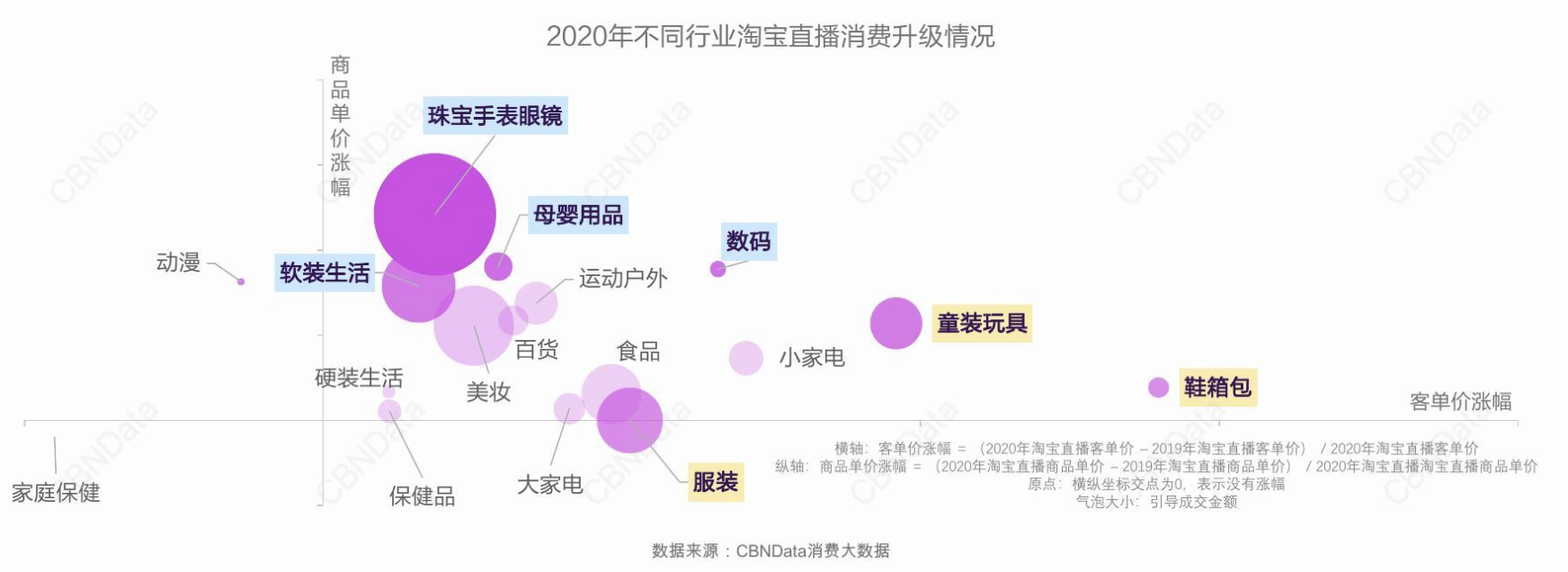

此外,直播也呈现出明显的消费升级趋势,有 80%的行业商品在淘宝直播的客单价均有上涨,消费者对于直播间内高品质产品的诉求不断上升,需求也被进一步细分。以留香珠、洗衣凝珠、DHA/核桃油以及猫/狗保健品为例,这四个脱胎于日用、母婴、宠物行业的新兴品类,成为电商直播孵化出的「新消费爆品」。

值得关注的是,电商直播的红利也惠及上游生产端,带动工厂和商家集群直面消费者,推动地方产业消费和运营模式的升级。例如 2020 年,阿里巴巴推出的春雷计划,半年内举办超过 200 万场农产品直播活动,孵化超过 10 万新农人主播,助推数字化农业产供销的全链路打造,农产品成为直播间的常客。

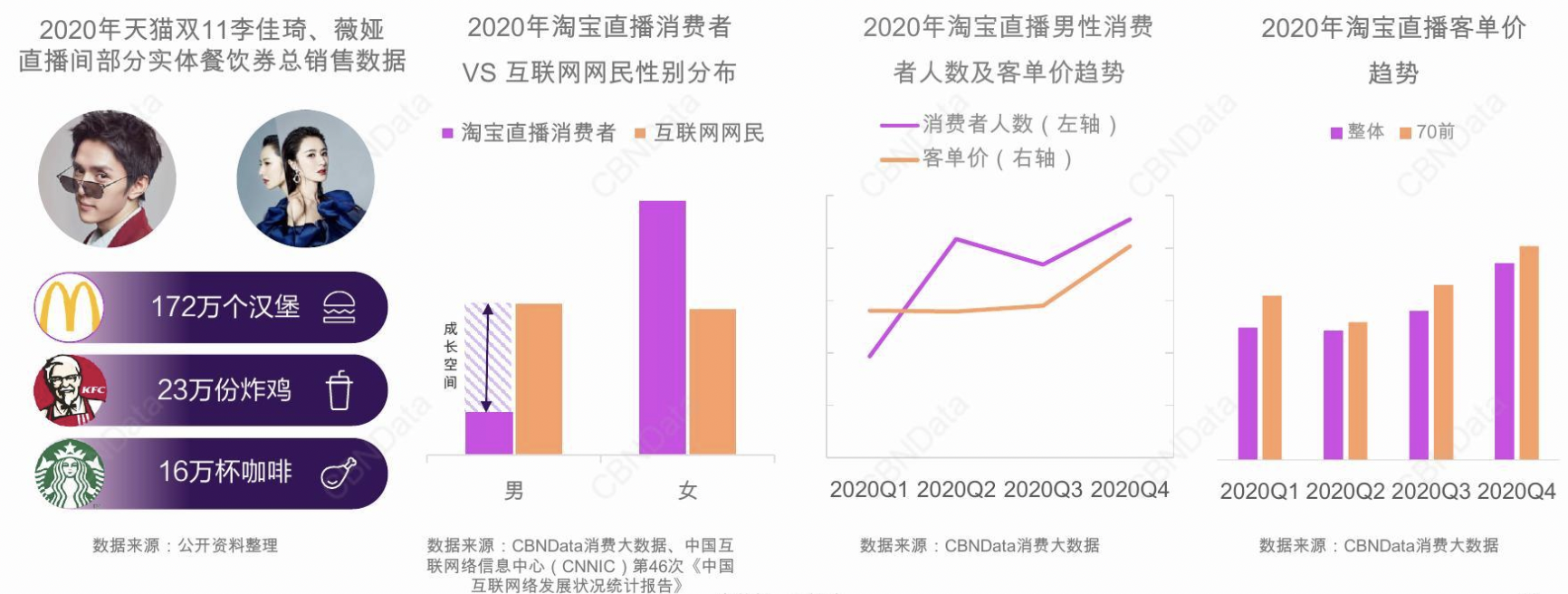

从整体商品品类上看,报告提出了三大潜力市场:本地生活、他消费和银发族。数据显示,天猫双十一期间,就吸引超过 200 万家实体商店参与,随着各平台发力扶植线下零售业,商家自播积极打通渗透线下消费场景,本地生活将成电商直播一大增长空间。而从淘宝直播男性消费者人数及客单价显著的上涨趋势以及 50 岁以上人群直播客单价高于平均这几项数据来看,男性用户和银发族的人群潜力仍有待发掘。

面向 2021,电商直播 5 大趋势值得关注

品牌直播公式:从「X+直播」到「直播+X」

未来,直播将成为基础设施。品牌的机会在于多平台布局,触达更细分的消费人群,并将公域流量转化为私域流量,提升粉丝亲密度和复购率。仅 2020 双十一期间,通过私域消费者运营实现成交量破亿的商家就超过 49 个,同比增长 104%。全平台自播+红人直播+私域沉淀,将成为电商直播时代品牌的标配运营手段。

品牌追求长效 ROI

当直播成为品牌必备的运营手段时,直播的长效价值就凸显出来。从品牌端来说,在当下流量成本变高,短效 ROI 难有突出表现的前提下,可酌情从长期考虑,向长效模式转变。即时的直播投放不一定带来眼下的利润,但有利于撬动更多更高效的流量转化,提升投产效率。

直播间流量溢出,「播品牌」加速涌现

直播间的影响力开始向品牌延伸,直播带「货」将逐渐转变为直播带「品牌」。电商平台上,传统图文形式展示商品的信息有限,对品牌来说,直播是消费者教育和品牌沟通非常好的渠道,无论新老品牌,都可以从直播间内找到新的增长点。

直播「出海」红利期即将到来

2020 年末,TikTok 与沃尔玛的一场合作拉开了海外直播带货的序幕。海外社交媒体电商化、电商媒体社交化,已成大势所趋,但无论是平台建设、货品生态还是主播专业度上,海外直播带货行业仍处于初级阶段,「出海」潜力仍然值得挖掘。

监管越发完善,推动业态良性发展

年末直播电商层出不穷的负面新闻引发了公众对其健康业态的关注。随着国家相关部门多措并举,各直播平台也及时作出响应。从货品、营销、售后三个维度,电商直播将迎来全方位的管控升级,行业将加速从「过热期」向「成熟期」过度的进程。头部主播将因此受到更大关注,也更应积极发挥示范作用。

更多电商直播行业、品类相关的具体数据和实际案例分析,请参见报告全文。

扫描以下二维码

添加报告小助手

备注【CBN】

获得《2020 电商直播生态》报告全文