编者按:营销正在发生坍塌和扩张,品牌与消费者沟通的整个媒介生态也在发生着剧变。

【SocialBeta 营销周报】精选每周平台要闻、报告数据、案例以及栏目主编荐读,旨在为处于剧变当中的营销从业者和品牌操盘手提供更具启发式的内容和观点。

公司机构和个人投稿,或者对于栏目的升级有更多建议,欢迎联系栏目主编 Juni(juni@socialbeta.com)

未来,我们希望有更多内容合作伙伴和读者加入荐读,让更多有价值的好内容被更多人看到。

栏目主编推荐

推荐理由:近两年,完美日记、元气森林等新品牌爆炸性成长。对速度的追求,让大家对做品牌的耐心变得越来越小。但品牌为什么需要慢慢做?

新浪潮品牌俱乐部的创业复盘活动中,创始人、投资人们详细剖析了慢做品牌的原因。他们结合完美日记和元气森林,分析了品牌发展的 3 个阶段,并从 4 个维度分享了对品牌衡量直播价值的看法。

推荐理由:「跨界营销」成为不少品牌的常用玩法。但目前来看,市面上大多数的跨界仅停留在「联合推广」上。青山资本创始人张野从艺术创作的角度,结合通俗易懂的案例,总结了一套跨界营销的「三步走」方法论。

他指出,真正的品牌跨界来源于品牌文化和价值观之间的契合。其精髓在于互相借用对方的品牌资产,为自己的品牌带来新的增量。「门当户对、和而不同」是跨界成功的前提。

推荐理由:无论是互联网消费还是线下实体经济,年轻的爆品越来越多。在本文中,微播易副总裁李理针对社交媒体营销,结合案例,从人群、场景、产品三要素出发,叙述了爆款的打造逻辑。

在他看来,打造爆品的第一步,是先对人群进行定义。对于新产品加速,他总结出「细分品类助力」、「文化加速」、「产品足够奇特」等 6 个要点。

值得一看的数据报告

克劳锐发布《传统品牌 vs 新消费品牌:社交营销差异化分析报告》,从新消费品牌崛起的过程、二者通用的社交营销玩法、二者的特色社交营销玩法 3 个方面切入,全面剖析两者异同。

从 2015 年起,中国消费品牌进入爆发期。Z 世代、小镇青年、新中产三类人群为新消费典型人群。在 2019 年十大新消费领域中,食品赛道最为火热。

报告指出,传统品牌和新消费品牌具有不同的特点。传统品牌更加大众化,多数聘请明星代言人,媒体投放渠道广,覆盖线下及广告电视等渠道,极具中心化特点,品牌历史悠久,大多为世代传承。

新消费品牌更加强调设计感,差异化定位细分市场,产品具有创新性,酷爱联名,并符合 Z 世代个性化消费观,强调特立独行的生活态度,且重视与消费者的沟通,向其传递有温度的品牌理念。新消费品牌迎合新消费群体「定制化」发展。

报告指出,二者具有以下 3 大通用玩法:

明星加持,玩转粉丝经济。该玩法需精准识别多种粉丝类型,满足粉丝多元需求,并需要深度激活粉丝,为品牌宣传造势,触达粉丝圈层外人群。

深入互动,构建用户参与感,强化品牌与用户的联系。此玩法可以通过话题、直播、挑战赛、H 5 等方式,调动用户参与。

官方玩梗,强网感获得用户好感,建立信任关系。敢于自黑、建立人设、高频互动、重视内容、粉丝福利等,都是与用户建立信任关系的方法。

报告还提出了特色社交营销的 2 大玩法:

传统品牌:打造全新 IP,深化品牌印象,沉淀品牌资产。传统品牌需要强调情感价值,重视用户感受传播路径缩短,能实时互动反馈,重视内容传播中的品牌文化,内容偏向年轻化、娱乐化、强互动

新消费品牌:「满天星」式种草,打造网红单品。品牌可以通过多平台种草、多维度达人,对不同渠道采取不同的策略,定制差异化营销内容。

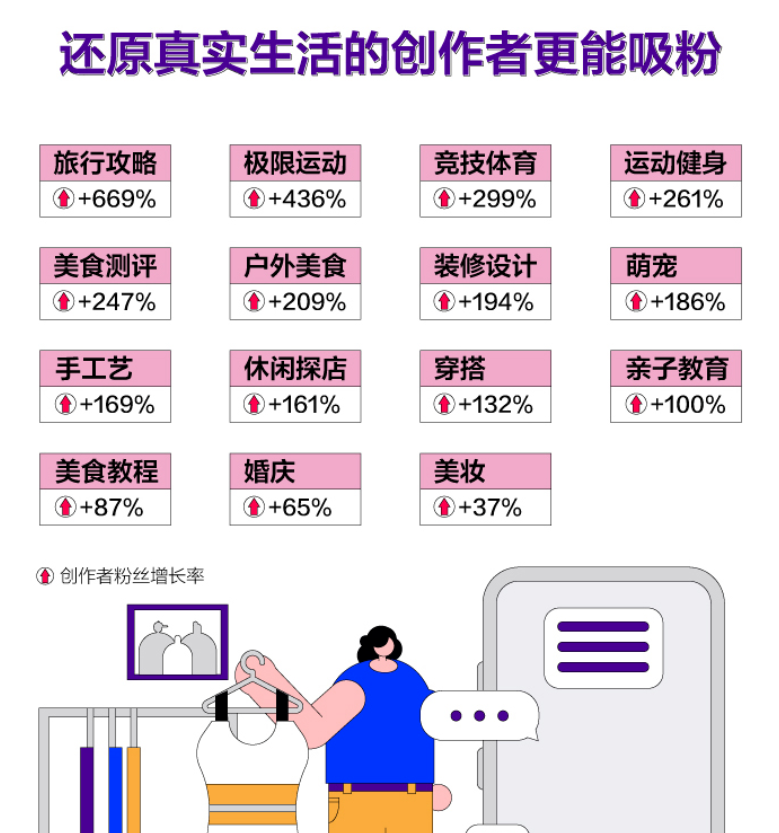

②2020 抖音创作者生态报告:还原真实生活的创作者更能吸粉

近日,巨量引擎发布《2020 抖音创作者生态报告》。报告包括了创作者规模、创作类型、创作者画像等内容。

报告指出,过去一年抖音新增 1.3 亿创作者,曝光量过亿的作者数达到 6.6 万人。今年以来,新成长为百万粉的作者数达到 7109.85% 是从普通人成长起来的原生创作者。新成长为万粉的作者数超过 70 万,从普通人成长起来的原生创作者占比达到 88%。粉丝量级越高,投稿越积极,获得关注越高。

过去一年,有收入的创作者超过 2200 万,收入达到了 417 亿。从创作内容上看,过去一年变现最多的前三种创作者类别是生活记录、剧情和才艺。人均收入最高的创作者类别是明星、剧情和才艺。

创作者主要是青年群体,占比超过 6 成。与此同时,首尾代际加速渗透。40 岁以上的创作者数量增速达到 434%。佛山、济南和南京是创作者增长前三名的城市。城镇创作者数量增速达到 94%。

还原真实生活的创作者更能吸粉。旅行攻略、极限运动、竞技体育、运动健身等内容的创作者粉丝增长率皆超过 200%。开播作者数量也在大幅增长。对比去年 12 月,今年 7 月开播作者数整张率达到 82%。

③2020 中国移动互联网秋季大报告:短视频广告投放费用同比增长率翻倍

QuestMobile 发布《2020 中国移动互联网秋季大报告》。报告囊括了移动互联网整体市场发展现状、市场发展新形态和典型行业洞察 3 部分内容。

受疫情影响,上半年品牌线下营销场景加速线上化转移,Q3 广告投放进一步释放, 互联网广告市场增速提升,同比增长率超过 20%。用户网络依赖度加深,2020 年 1-9 月净增用户规模已超过去年全年增长。00 后和 70 后用户比例进一步扩大,下沉市场流量增长趋缓。

互联网巨头对用户注意力争夺加剧。BAT 三家用户规模逐渐饱和,增速放缓,在短视频系列产品持续拉动下,头条及快手系用户规模渗透率加速提升。使用时长上,头条系及快手系 「短视频+直播」产品形态抢占效果明显,阿里系保持平稳,腾讯及百度系均有所下滑。

广告主媒介投放偏好新形式、深度卷入流量和基于 LBS 的转化。2020Q3 互联网媒介收入进一步向新媒介倾斜,短视频广告投放费用同比增长率达到 107.7%。

对于移动互联网典型行业的观察,报告包括了以下几点:

短视频:

抖音、快手多产品展开竞争,极速版引流效果明显;面对短视频双巨头竞争环境,西瓜视频定位中视频尝试对增量市场的探索

抖音、快手加速电商生态布局,通过外部合作赋能、优化产品与服务等促进电商业务发展

短视频与生活场景链接持续加深,短视频愈发成为时政资讯、种草带货及影视宣发等重要渠道

在线视频:

进入暑期综艺季,头部平台密集上线多款自制综艺及独播剧,拉动流量增长,音乐类节目仍是暑期档重要题材

在线视频付费会员多为女性用户,高线城市占比近五成,下沉市场仍有拓展空间

直播行业:

垂直直播行业面临的竞争压力加大,游戏直播和娱乐直播用户规模下滑明显

游戏直播与娱乐直播用户差异较大,游戏直播用户男性占比超九成,主要为 19-24 岁年轻用户;娱乐直播主流用户群体集中在 25 岁以上

直播带货更受都市青年用户喜爱

凯度消费者指数与厚生投资联合发布《2020 年中国食品服务行业白皮书(饮品篇)》。茶颜悦色、喜茶等现制饮品的爆发,包装饮品品牌也在抢占市场。

报告指出,饮品更容易被赋予「乐」之属性。从消费场景来看,饮品的消费行为主要集中在下午时段。解渴、激活唤醒和风味偏爱是重要的购买原因,而自我和社交满足是更高转化率的选项。

现制饮品和包装饮品消费群体画像区分显著,前者消费人群以高收入、女性、年轻群体为主。对比去年同期,线下大卖场销售额持续下滑。到家业务和电商渠道加速,近场需求进一步提升。同时,29.5%的饮品饮用场景是「即买即饮」,消费场景更显「近场」特点。

报告总结出以下 3 个要点:

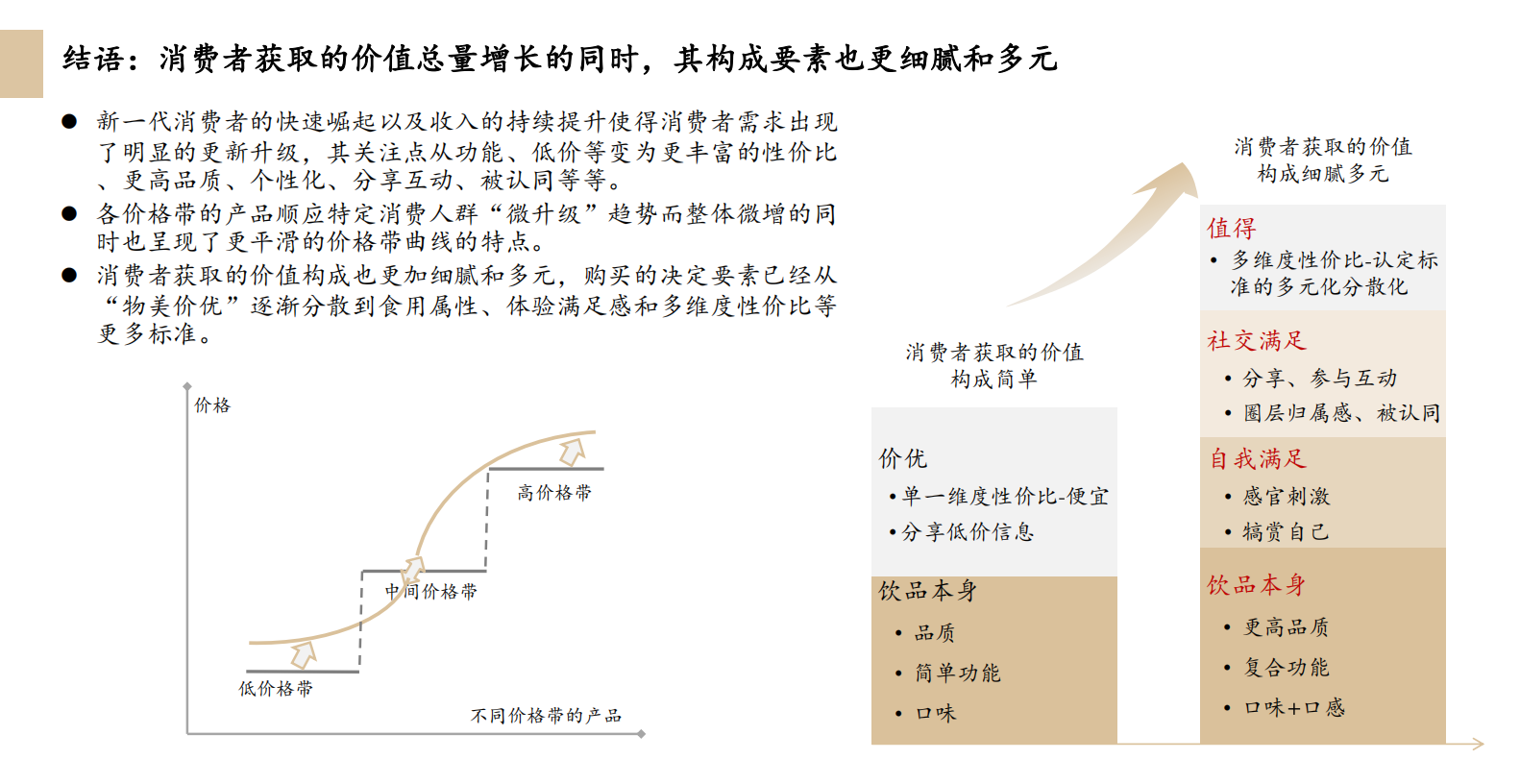

新一代消费者的快速崛起以及收入的持续提升使得消费者需求出现了明显的更新升级,其关注点从功能、低价等变为更丰富的性价比、更高品质、个性化、分享互动、被认同等等。

各价格带的产品顺应特定消费人群「微升级」趋势,而整体微增的同时也呈现了更平滑的价格带曲线的特点。

消费者获取的价值构成也更加细腻和多元,购买的决定要素已经从「物美价优」逐渐分散到食用属性、体验满足感和多维度性价比等更多标准。

CBNData 发布《2020 新健康消费趋势报告》,呈现了健康饮食、运动健身、美颜经济和健康管理 4 个方面的趋势。

消费者的健康意识不断升级推动饮食结构的升级。2019 年,50% 的消费者在食品消费中购买了健康品质相关产品。「营养添加」+「少糖无糖」的健康化零食受青睐。「零食态」养生膳食更受到年轻一代追捧。2020 年,天猫保健品消费中,95 后人数占比最多。

健身云打卡式生活逐渐兴起,网购健身器材成为新风尚。跑步机、力量训练器、跳跳床等健身器械消费规模明显提升。线上代餐市场消费金额和人数明显上涨。

皮肤健康方面,产品安全性和产品功效成为消费者首先考虑的两大因素。超过 9 成女性变美诉求与中面部有关。

本周平台要闻

10 月 28 日,哔哩哔哩宣布推出为中国年轻人创造的百大产品榜单——「China-Z 100」,旨在选出为中国年轻人带来生活品质提升和关怀的中国产品。榜单的评选维度是基于产品本身,如产品质量、设计、体验、B 站用户口碑等。榜单包括了生活居家、数码 3C、美妆个护、食品饮料等品类。

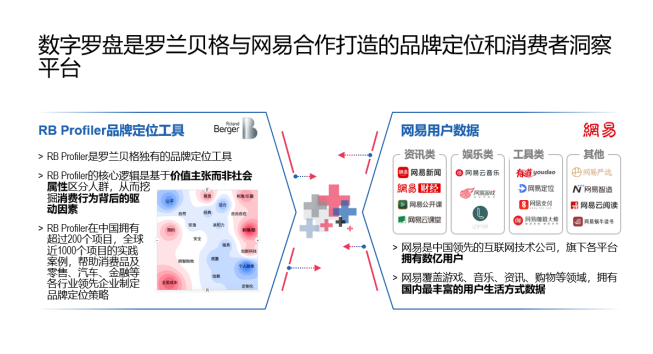

②罗兰贝格 x 网易发布「Digital Profiler 数字罗盘」产品

「Digital Profiler 数字罗盘」是一款专门为企业打造的品牌定位与客户分群的数字化产品,旨在助力企业高层制定目标人群策略以及品牌定位战略,从而支撑其营销策略及持续增长。此外,Digital Profiler 可提供新品上市定制化服务,通过红蓝图与人群画像分析,辅之以用户反馈调研,可助力营销策略调整、潜客精准投放。

优秀案例精选

本周上榜的案例有百度、花西子、呷哺呷哺等 7 个品牌。

扫描以下二维码

添加报告小助手

备注【1101】

即可获得本期报告部分精选内容