编者按:报告主要阐述了中国快速消费品行业在过去两年中呈现的双速增长态势,数字化技术对消费者行为的影响,以及在消费者高流失的情境下如何提高市场渗透率。(报告来自:贝恩 & 凯度消费者指数《与双速前行的中国购物者保持同步——2017 年中国购物者报告系列二》)

观点摘要:

1. 由于平均售价增幅下降,销售量下降(食品和饮料类两年来销量负增长),中国快速消费品市场增长率再创新低(2%)。双速增长环境延续,品类间及品类内部呈现双速增长的局面,消费者倾向于购买更高端及健康的产品。

2. 线上购物普及带来的变化主要有,消费者购买频率下降,倾向于在线购买下「大单」。线上线下购物品类仍存在较大差异,但随着购物者在线购买更多品类,所购买品类的清单开始与线下购买品类的清单愈加相似。线上平均售价持续高于线下平均售价,但对于同一 SKU 产品线上价格普遍低于线下,消费者倾向于在线购买同类型更高端的产品。

3. 比起这些变化,线上购物并未改变消费者的品牌忠诚度,报告指出,大多数品类都呈现与 2013 年相同的「多品牌偏好」和「品牌忠诚」特征。

4. 增加市场份额最有效的途径是提高市场渗透率,关注低频购买者,这类消费者占购物者基数的绝大部分,并且贡献了大部分的收入。品牌商应通过在数字化背景下审视、投资于三项重要资产赢得购买考虑和渗透率:记忆结构、产品组合及店内执行。

(一) 继续保持双速增长

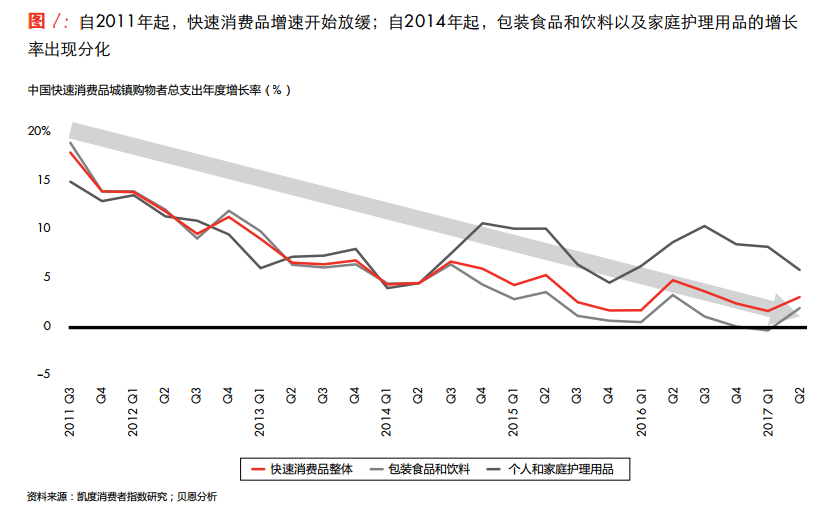

平均售价增幅下降,中国快速消费品市场整体增长率创新低

始于 2011 年的中国快速消费品行业整体增速放缓一直持续到 2017 年上半年,上半年的销售额增长与 2016 年同期相比仅为 2%,为 2012 年以来最低的市场增长率,部分原因在于 0.3% 的销量下降以及仅仅 2.3% 的平均售价增长。随着更多中国消费者转用手机、平板或笔记本电脑购物,2017 年上半年,线下销售额连续第四年经历销量负增长,销售额仅提高 0.4%, 平均售价增长 1.4%。

快速消费品市场「双速增长」环境延续

中国已经明确是双速增长,而非单一的高速增长市场。食品和饮料品类的增长轨迹与个人和家庭护理品类连续第三年背道而驰。双速增长模式在品类内部也比较明显。例如,尽管大部分食品和饮料品类的销售增长下降,但部分产品实现稳健增长。由于中国消费者持续对他们认为健康的食品和饮料感兴趣,酸奶和瓶装水就实现了特别强劲的增长。另一方面,消费者认为不健康的品类则出现销售下滑。巧克力、口香糖和糖果在 2017 年全部经历两位数的销量负增长。纵观各个品类,强力推动销售增长的一种方法是推出以健康或生活方式改善为卖点的高端产品。

(二) 数字化技术如何改变中国购物者的行为

购物频率从 2013 年来呈下降趋势

对线上购物的接受度稳步提高正在改变中国购物者行为的部分要素。一方面,在线购物消费者倾向于下「大单」,降低了对频繁购物的需求。同时,在外用餐和外卖市场的繁荣发展推动在外食品和啤酒消费的快速增长。作为中国规模最大的外卖送餐平台,美团拥有 3 亿注册用户,每天完成 1800 多万份订单。随着更多消费者依赖此类服务用餐,线下食杂渠道在家消费的食品和饮料的购买频率相应下降。

线上线下购物品类不同,但集中度逐渐趋同

线上和线下前十大品类的集中度逐渐趋同,因为中国消费者对线上平台的产品质量、 支付安全和物流配送越来越放心。这种不断增强的信任与多元化供应商产品服务的延伸相结合,意味着购物者在线购买更多品类。2013 年,受访家庭户中仅有 11% 在线购买我们追踪的 26 个品类中 6 个或更多品类的产品。到2016 年,该数字翻了一番,在线购买 6 个或更多品类的消费者达到 24%。随着购物者在线购买更多品类,他们所购买品类的清单开始与他们线下购买品类的清单愈加相似。

线上平均售价持续高于线下平均售价

在很多品类,线上平均售价持续高于线下平均售价,这个现象的重要原因在于线上购买的是大量高端产品。以牙刷为例,线下市场领军者高露洁的平均售价为 5 元。在线上,名列前茅的两大品牌销售的几乎全部是电动牙刷, 贡献了较高的平均售价。线上领军者欧乐 B 平均售价为 82 元,名列第二的品牌飞利浦平均售价 191 元。但是,相同 SKU 的线上平均价格整体低于线下平均价格。促销在线上仍然十分流行,但促销价格保持稳定。电商平台纷纷重新定位购物节,以此作为品牌呈现关键信息和宣传形象的展台,而非仅仅推动促销和刺激销售。然而,线下促销也呈现上升趋势,因为零售商努力通过线上促销为线下门店引流。

(三) 数字化如何未能改变中国购物者的行为

网购并未改变品牌忠诚度。一个品类的线上渗透率水平不会影响其在「多品牌偏好」的品牌忠诚区间上的位置。在往期报告中,我们将每个品牌定义为「多品牌偏好」或者「品牌忠诚」品类。在多品牌偏好行为的品类,消费者购买某品类产品的频率增加时,他们通常也倾向于尝试更多的品牌。在品牌忠诚行为的品类,不管购买频率如何提高,购物者仍然会购买相同的品牌。报告指出,即便电商销售增加,所有品类仍然呈现出与 2013 年相同的「多品牌偏好」或「品牌忠诚」特征。

(四)为什么要继续关注渗透率

增加市场份额最有效的途径就是提高渗透率

在电子商务时代,我们发现渗透率(就是指某个市场上在既定一年中购买特定品牌家庭百分比)的重要性高于购买频率和重复购买率等衡量指标。在研究涉及的所有品类中,占据市场领先地位的品牌的渗透率明显高于其竞争对手。在牛奶品类中,蒙牛的渗透率比该品类中前 20 品牌的平均渗透率高 5.5 倍,而相比之下,它的购买频率和重复购买率仅分别高出 1.2 倍和 1.3 倍。

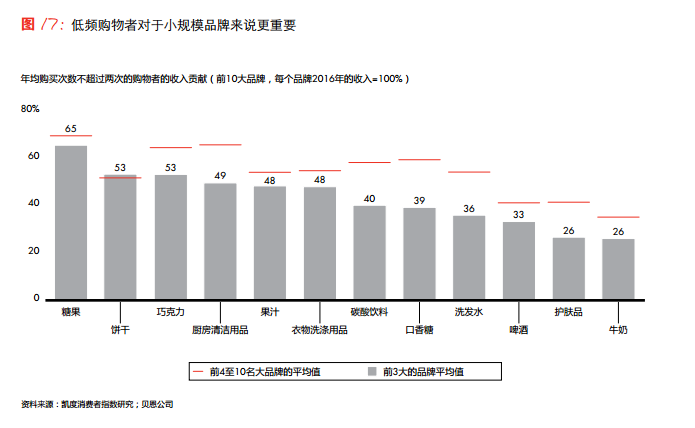

关注低频消费者

企业需要专注于低频购物者——也就是那些一年只购买一个品牌 1-2 次的消费者。对于大多数品牌来说,这类消费者占购物者基数的绝大部分,并且贡献了大部分的收入。

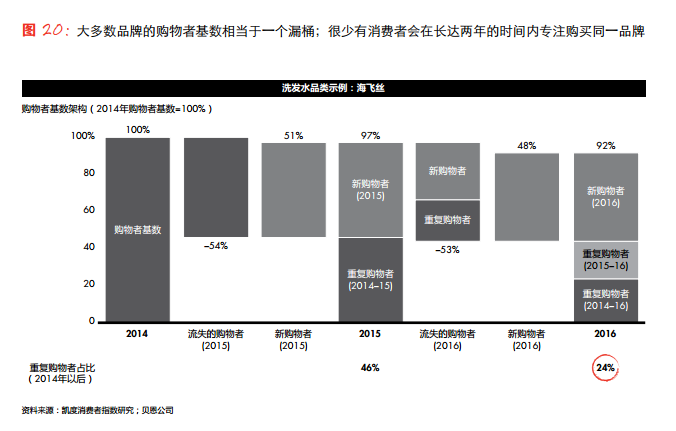

保证「漏桶」永远是满的

购物者基数就像一个大漏桶,一年比一年流失更多,即便中国的购物者对品牌的热爱程度依然不变,有很多人依然会在一年内更换品牌。在研究的 12 个品类中,排名前 5 的品牌在一年内平均流失了 55% 的购物者基数,占总收入的 46%。同时,新购买者数量占前 5 品牌购物者基数的平均比例达到了 48%,收入占比达到 43%。

对于品牌的意义

尽管线上渠道的渗透率与 2013 年相比有了很大提升,消费者对于品牌的忠诚度依然不高,促进增长的规律依然不变。考虑到低频消费者对于品牌收入的重要性,以及购物者基数易流失的本质,营销者应当首先关注提高品牌的渗透率——也就是说他们需要不断招募新消费者。

对于希望抓住双速增长机会并充分利用随电商发展不断演变的消费者行为的公司而言,答案是通过投资于三项重要资产赢得购买考虑和渗透率:记忆结构(目的是在购物者搜索、购买和推荐产品时向购物者传达令人难忘、与众不同、始终如一的信息 并与之建立联系;品牌不仅仅需要瞄准足够广的受众,也要在接近购买点环节时传递相关的交流信息)、产品组合(品牌可以利用数字化技术的进步和敏捷开发方式来进行持续的测试和学习,以前所未有的方式优化自己的产品组合;除了关注核心产品外,也可以针对各个渠道和平台引入特定的新产品,以及更为个性化的产品)及店内执行(在目前的多渠道环境下,品牌必须协调一致,在大量新获取数据的支持下保证线上线下的完美执行。)。但是他们如今必须在数字化背景下审视这些资产。

最后,报告的结尾以「三只松鼠」和「欧莱雅」的案例阐述了如何利用这些资产在数字化世界中取得成功。