第 13 个双十一如约而至,全网热议的「罗李」大战,看似是两位头部主播的 PK,实则是淘宝直播与抖音之间的较量。

纵观双十一发展历程,从传统电商平台的绝对独唱,到抖音、快手等后起之秀与淘宝、京东等「老大哥们」的「激烈厮杀」,互联网平台间的竞争愈演愈烈。

但无论今年双十一谁会拔得头筹,不可否认的是,直播电商让持续「低迷下行」的双十一,重燃了「复兴」的烟火。

直播电商不仅是中国工业互联网迭代下新的媒介形式,更是内容直播与电商融合的产物。

对于品牌而言,直播电商更成为了营销的标配,品牌可将直播电商当作清仓、低价特卖、品宣的渠道,更可作为新品宣发和打造爆款的媒介起点。

未来,直播电商的机会在哪里?品牌如何高效、科学入局直播电商?

微播易、易号链接联合蝉妈妈、零售商业评论共同发布《2023 年中国直播电商机会洞察报告》(以下简称「报告」),深度解析中国直播电商发展现状与未来机遇,帮助品牌以及相关产业从业者,洞悉趋势,把握先机。

增速依旧,未来可期

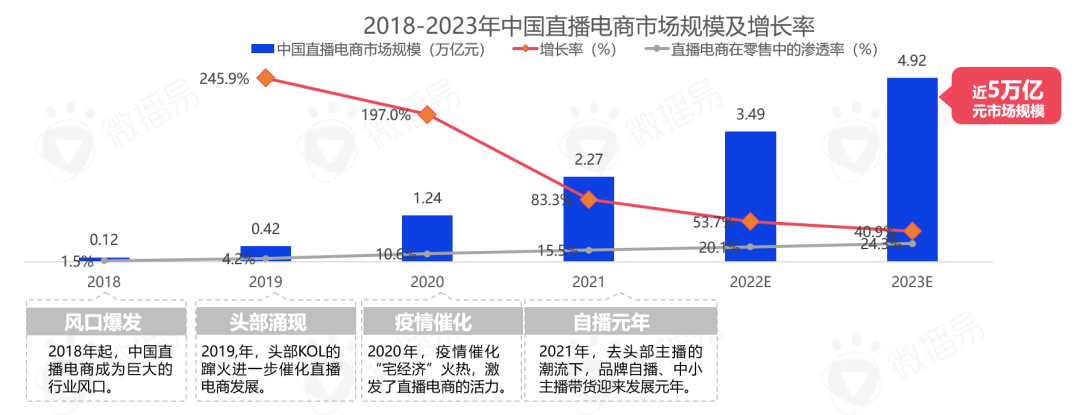

直播电商起源于 2016 年的中国,之后大致经历 2017-2018 的快速拓展期、2019-2020 年的百花齐放期以及 2021 至今的全民直播三大阶段,直播电商平台之间也经历了多次分分合合。

从市场角度,直播电商从 2016 年从零开始到 2021 年的 2.27 万亿元市场规模,中国直播电商用时不到四年,与此同时,预估到 2023 年中国直播电商的市场规模将逼近 5 万亿元,庞大的「蛋糕」规模下,中国直播电商在社会零售市场中的渗透率仅为 24.3%,由此可以看出其「诱人」的掘金空间。

从用户的角度,截至 2021.12 月,4.6 亿的直播电商用户仅占直播用户的 66%、仅占整体网民的 45%,用户的渗透率方面同样具有较大扩容潜力。相信未来,伴随我国工业互联网的不断发展,网络普及率的不断提升,直播电商的拥趸队伍也将持续壮大。

从企业规模角度,直播电商这块儿「香饽饽」吸引了大量的淘金者。报告发现,近 10 年来,我国直播相关企业注册量逐年上升,我国现存直播相关企业 53.47 万家,仅 2022 年上半年,我国新增直播相关企业就超过 18 万家,同比增长 197.61%,。从城市分布来看,杭州以 2.18 万家排名第一,其次是广州、海口。

总而言之,不论从相关企业的供给端、还是用户以及市场的需求端,中国直播电商增势依旧,未来可期。

既有偏爱,更有包容

①品类无界:大众与小众共生

整体而言,目前直播电商的主要品类集中在大众消费品赛道。

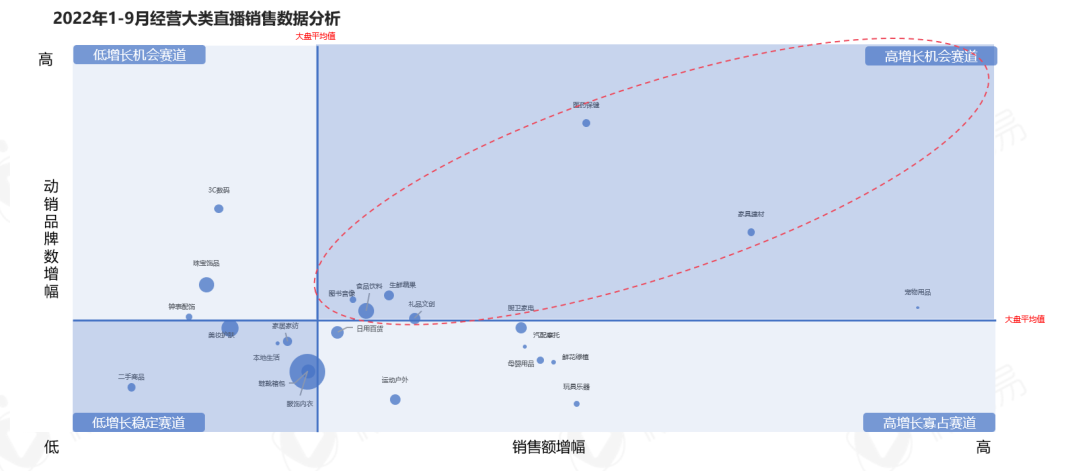

目前直播电商的热销品类大体呈现三大阶梯,第一梯队包含服饰、日用百货、美食、美妆,第二梯队包括家电、游戏产品、书籍文具,第三梯队包含虚拟产品或服务、珠宝等。其中抖音电商平台服饰品类最为畅销,且具备压倒性优势。

从增长的角度,报告发现,抖音 top4 的优势品类的销售额集中度下降,意味着抖音直播电商的品类愈发丰富,其中宠物用品、家具建材、医药保健销售额增幅最大;从动销品牌数增幅来看,医药保健、3C 数码、家具建材、珠宝饰品等动销品牌数增幅最大。

由此可见,直播电商对产品品类的包容韧性之强劲,相信未来,小众行业极有可能将成为直播电商增长的最大动能来源。

②价格无界:下探与上钻同行

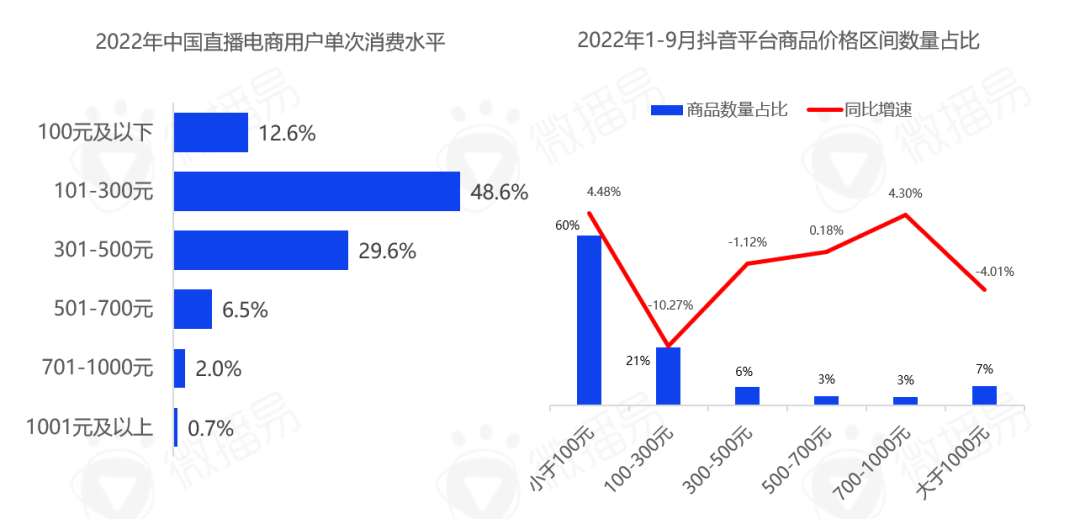

报告发现,2022 年中国直播电商用户单次消费水平集中在 100-500 元间,其中,抖音平台直播商品销售价格区间段小于100元的商品最为畅销,占比 60%,且该区间段商品数量同比增长 4.48%,呈较为显著的上升趋势。由此可见,低客单价产品目前为直播间的热销产品。

但与此同时,报告发现,从增长的角度而言,抖音 700-1000 元的商品增幅也相对较大。从上述的品类增长趋势也可窥见,厨卫家电、家具建材等相对高客单价的市场空白地带,正在逐渐被填满。

伴随直播电商市场的不断规范、技术在直播领域的应用以及持续内卷形式下的良币驱逐劣币的发展趋势,用户对直播电商平台、对于直播电商这种媒介形式将愈发信任,高客单价的商品的决策链将大大被缩短,相信在不久的未来,直播卖车、直播卖房、直播拍卖将愈发司空见惯。

③品牌无界:直播电商不仅是大牌的阵地,更是「白牌」的狂欢

加之相对「激进的」「白牌」们,与成熟品牌相比,更愿意在其认为回报率最高的新玩法、新方式、新媒介上「倾尽所有」。

继 FV、素说美丽后,美妆「白牌」肌先知在抖音平台爆红,肌先知主打抗皱祛斑,其明星产品包括了美白淡斑面膜、美白眼霜等,肌先知直播间鼎盛时期在今年 3 月与 4 月,销售额甚至力压花西子。

另外,报告发现,抖音与快手「白牌」崛起的路径明显不同。抖品牌更强调内容,通常以短视频人设为切入口,注重沉淀原始粉丝,在直播的时长和频次上都有所控制。而快品牌则更注重带货,快品牌通常拥有成熟且庞大的主播矩阵,采用爆品+日不落直播间策略,注重直播技巧和逼单话术。

虽然白牌在直播电商领域表现亮眼,但从长远角度看,白牌们要想长期经营,还需要注重品质与品牌的建设。报告发现,直播电商用户对于产品的关注度也逐渐多元复合化,愈发关注性价比的同时也愈发在意产品的品牌背书与品质保障。

宝藏的不是人群,而是未被满足的空白需求

①五环外的生意格外生动

300 个地级市、2000 个区县、6.7 亿人口,中国下沉市场堪称广袤。

拼多多下沉战略的成功,充分印证五环外的用户购买力丝毫不逊于五环内。这一点,在直播电商领域得到同样的印证。

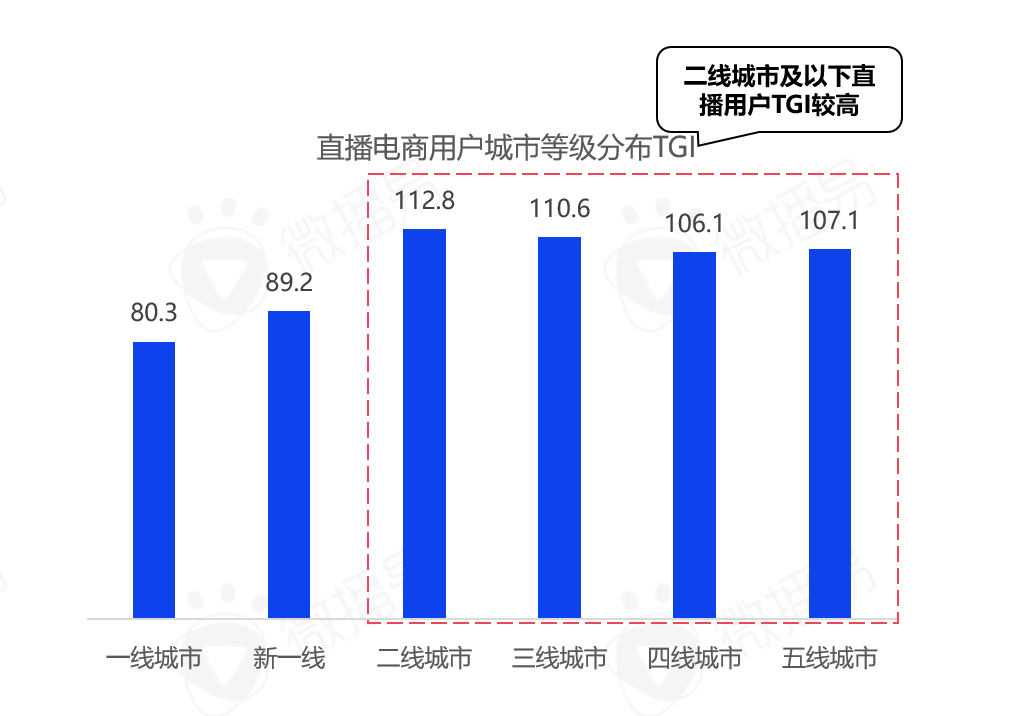

从城市等级分布来看,直播电商用户二线城市 TGI 相对最大,其次为三线城市。整体而言,直播电商目前的主要用户分布在下沉市场。

对于品牌方和平台而言,农村包围城市不失为一种新形式下的直播新解法。比如格力就通过在快手直播率先成功「下沉」。抖音极速版 APP 在商城首页上线了「9 块 9 特价」频道,被视为抖音向低线城市渗透、「杀入」下沉市场的重要举措。

②婴儿潮变退休潮的银发红利

二战后的我国 3.6 亿婴儿潮陆陆续续步入退休期,有闲有钱的他们消费能力大、人口规模庞大、消费观念也相对前卫,新一代中老年们逐渐习惯线上内容消费与商品消费。

QuestMobile 发布的《2022 银发经济洞察报告》显示,2022 年 8 月,银发网民月活规模 2.97 亿,同比增长 12.5%,月人均使用时长 121.6 小时,同比增长 8.6%,增速明显高于全网平均水平。

这届「银发族」也越来越相信互联网,愿意在网络上进行消费,截至 2022 年 8 月,银发人群线上消费能力 1000 元以上及中高消费意愿活跃用户规模分别是 1.98 亿、2.05 亿,同比增长 10.6%、10.2%。

另外,报告发现,新一代银发乐活族们在直播间中购买行为呈现两级分化的趋势,一方面热衷于日用百货、服饰、个护家清等大众低价消费品,一方面对珠宝首饰、文玩、保健品等产品情有独钟。

众多将目标消费者锁定在中老年市场的品牌通过直播电商率先抢到银发电商的入场券。例如,某中老年服饰品牌单月在抖音直播带货 1200 万元+;定位中高端的微拍堂和对庄翡翠在拼多多的直播间上,定价超 1 万元的 A 级翡翠,吸引了大量中老年用户。

总之,直播电商满足了中老年人们在「有趣」地消磨时间过程中,完成了「有用」的购物。对于品牌而言,或许直播电商是切入银发经济腹地最为奏效的捷径。

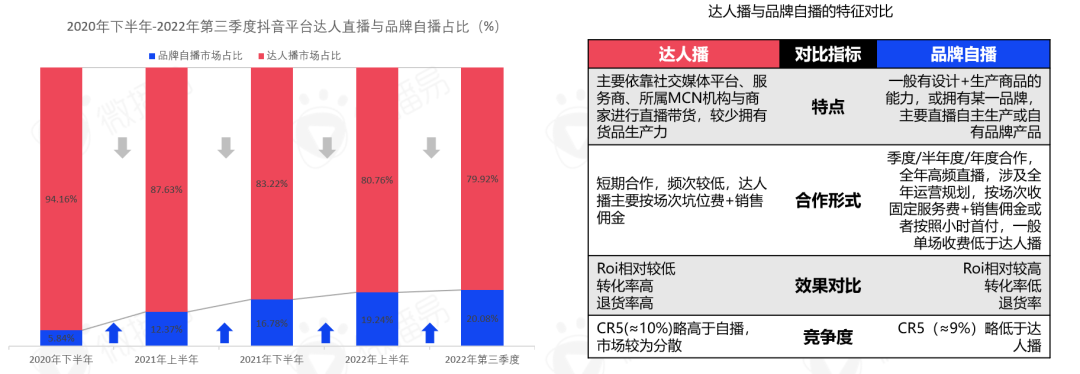

自控>他力

2021 年左右,由于头部主播的顶流热度相继「降温」,平台对品牌自播的大力扶持,另外,加上部分合作主播造假刷量、直播翻车等现象,也消减了品牌方的达人播的合作信心,品牌阵地化直播的迎来发展元年。

从此,直播电商生态呈现去中心化的发展趋势,从头部的一枝独秀迈向百花齐放。达人播与品牌自播繁荣共生。

报告发现,达人播目前竞争度高于品牌自播,品牌自播依托相对高掌控性、低成本、低退货率、高 ROI 等优势让品牌自播市场占比逐年攀升,在 2022 年第三季度整体市场占比超过了 20%。

率先抢占自播阵地的品牌也吃到自播市场的第一杯羹。数据显示,2021年双 11 期间,超过千万人次的直播间中有 90% 都是来自于店播,其中有 43 个品牌直播间成交额超 1 亿元,510 个自播间超千万元。

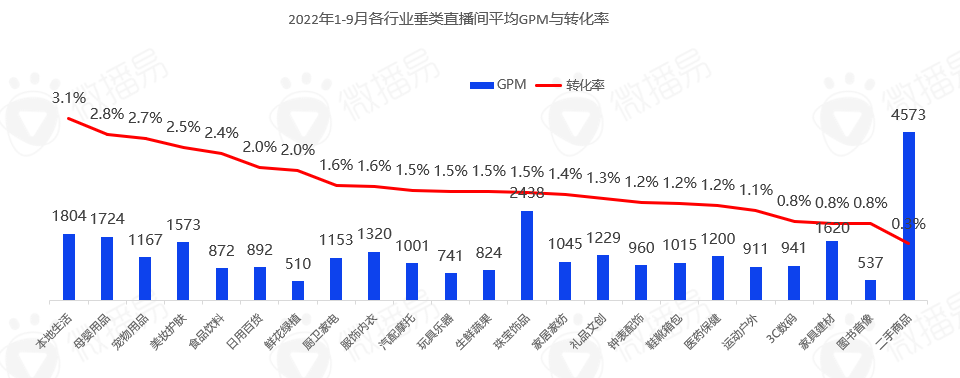

另外,报告发现,在过去的 9 个月时间中,诸多品类在抖音品牌自播熠熠生辉:

服饰内衣直播间数量最多,大约为 1368 万间以上,且平均场观最多为 1.5 万+;

厨卫家电垂类直播间平均停留时长较长高达 131 分钟;

二手商品直播间千次观看成交金额为 4573 元,珠宝饰品其次为 2438 元;

本地生活、母婴用品、宠物用品以及美妆护肤直播间的转化率较高,用户在观看直播间后更容易产生下单行为。

品牌自播尚属起步阶段,相信在未来,伴随技术发展和消费回暖趋势,自播将会成为很多企业的新基建,就像水电煤一样成为一种常态。

直播电商货架化

直播电商相对传统电商最主要的优势就是,通过内容实现了消费者非计划性的冲动消费,但伴随社交平台在电商领域不断精细化的运营与体系建设,以兴趣推荐为引擎,社交平台试图在内容的土地上种出用户主动搜索的电商「硕果」。

2019 年抖音上线商品搜索功能,2020 年抖音小店独立 App「抖店」上线,2021 年 7 月,抖音小店升级为抖音商城,2022 年 3 月,抖音商城入口从二级调整为顶部一级流量入口,巨量千川早前也推出了类似于淘宝直通车的搜索广告。

由此可见,抖音力图将抖音商城打造成自成体系的货架电商,一方面可承接由内容驱动的推荐场景消费,另一方面承接来自人找货的主动搜索商品的需求。

当消费者的搜索行为培养成熟时,相信以下场景将愈发司空见惯:

当你漫无目的刷短视频的时候,被某类产品的达人原生种草短视频(无挂车)戳中「心巴」,便立即点开短视频平台顶部的搜索栏进行搜索,看到某个品牌直播间正绘声绘色地描述和展示着该品类商品,特有的优惠、疯抢的氛围,你便立马下单。

社交媒体平台电商货架化、传统电商内容化,本质是双方抢夺对方「领土」的必然趋势。对于品牌而言,直播电商货架化将成为下一个不容忽视的发展红利,与此同时,关键词在种草营销、直播间搜索承接等场景中将扮演着越来越重要的角色。

直播内容化

马斯洛需求理论同样适用于直播电商场景,用户从看商品到内容,从物质需要情绪需要再到价值需要,小小直播间正在发生着巨大「审美」升级。

@T97 咖啡旗舰店女主播用唱 Rap 的方式卖咖啡劵

伴随着魔性的 Bgm 带动直播间流量疯狂上涨

多场直播观看人次突破 200 万

最高在线人数冲到 2.8 万人

一场直播涨粉 1.2 万,点赞数破百万

一跃成为本地生活赛道现象级直播间

类似于 T97 这种新颖的娱乐化直播内容,充分调动了用户的猎奇心理,是直播+多元场景的再次创新,再比如将直播间内容故事化与知识化的东方甄选,让产品与用户产生价值共鸣与情感连接。

当用户对卖货的「同质化套路」已然麻木时,能够激发用户的情绪、情感共鸣的内容或将愈发珍贵。

未来,直播间释放的内容、观点、审美等或将比「产品本身」以及「低价竞争」等更能成为用户观看与购买的决定性因素。

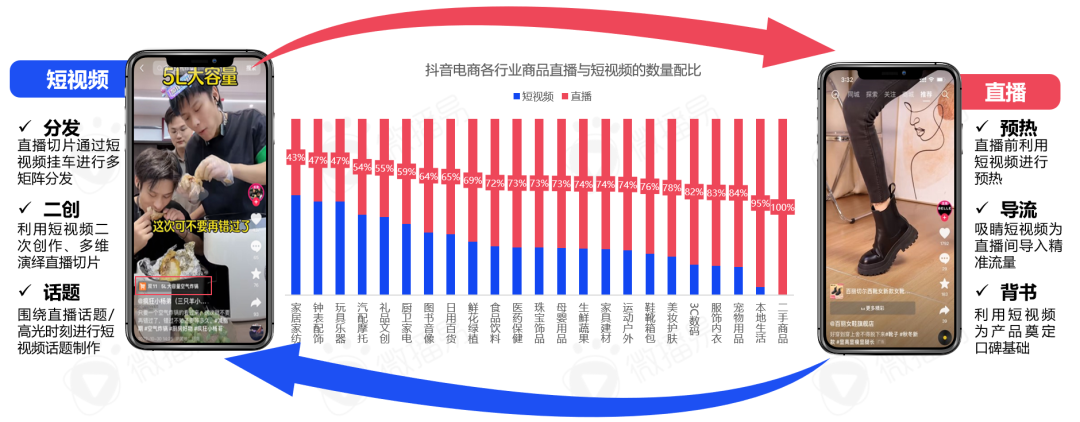

「短直」深度「CP」化

直播电商,表面看似只是直播卖货的技术,但其实是对品牌综合能力的考验,涉及货品本身、策略、口碑营销、流量投放、分销、自播以及私域运营能力。

其中,报告发现,「短视频+直播」CP 组合愈发紧密,短视频可帮助直播间在流量端,进行流量拦截,提高直播间的流量,还可通过短视频将直播内容长尾复现;直播间可成为短视频的内容来源,更可帮助提高短视频的转化成交率,二者相互融合促进。

另外,报告还发现,像家居家纺、钟表配饰、汽配、厨卫家电等耐消品行业的短视频数量占比较高,换句话说,越是低频消费的品类越需要更多的短视频种草教育成本。

总之,没有短视频基础的直播带货,更像是无木之本,无水之源。没有认知的根,难结转化的果;没有口碑的源动力,销量的水难长流。

那么,从内容角度哪些短视频内容更受欢迎更易产生爆款?更能为直播间奠定口碑和影响力基础?报告发现,以抖音平台为例,明星类视频在视频爆款率的表现优异,呈断层式领先,其次是知识资讯类、办公软件类、剧情类和搞笑类短视频。

从投放节奏角度,报告还总结了短视频*直播典型的 12 种矩阵打法。集中投放的短视频策略适合节点、话题和爆品等营销场景以及直播前夕和直播中引流;持续策略适合新品的持续引爆和日常的口碑维护等场景,能够为直播间奠定长期口碑基础;间歇策略适合成熟品的声量维护以及对竞品的战略性拦截,能够有效为直播间长期热度蓄水以及直播后热度延续。

「短视频+直播」的模式,互为助力,互相补位,这也是众多主播和商家的必选项。

直播电商外溢化

得益于我国直播电商的高速发展与先发优势、工业制造、互联网技术、物流体系等多方面优势,加之疫情影响,全球化、线上化产品交易,打破了空间限制,海量商品通过直播电商与全球消费者链接在一起。

32% 的全球消费者表示,疫情期间已经养成从线下转到线上的购物习惯;43% 的全球消费者表示,如果疫情持续会更多线上购物。网购成为海外消费者新常态,跨境电商迎来巨大的增量空间。2025 年跨境电商直播市场规模将达到 8 千多亿元,且以 60% 左右的增幅飞速发展。

抖音、快手等互联网企业也不遗余力地发力跨境直播电商,依托国内的直播带货经验复制到跨境电商中,通过这一模式实现海内外双向出货。

Tiktok:

北美:2020.12 TikTok 在美与沃尔玛合作,开始了首场直播带货,2021.8 TikTokShopping 在美国和加拿大试运营;

东南亚:2021.4 TikTok 在印尼直播带货,20222.4 TikTok 上线越南、泰国、马来西亚和菲律宾的跨境业务;

欧洲:2021.4 TikTokShop 英国开发;2021.11 推出的 fanno 平台主要面临欧洲市场。

Kwai:

巴西:已与当地最大的家电百货零售商 CasasBehia、小米健身腕带 AmazFit 等伙伴进行了直播电商的测试。

从国家政策层面来看,跨境电商一直是海南自贸港等国内各大自贸区主推的国际贸易政策,便利通关、扩大自贸区范围、优惠税收等政策相继出台,这些鼓励政策很大程度上激励了商家开展跨境贸易。

直播电商全球化正在进行时,对于品牌而言,搭载流量风口平台,不失为摆脱国内内卷困境,抢占第一波红利的绝佳选择。

虚拟电商

在不久的未来,在 5G、AR、VR 等技术的推动下,虚拟电商将迎来发展红利期,数字虚拟人或许将逐步取代真人主播,真正实现 24 小时、更低风险的直播带货,货品的智造以及供应链的不断智能化,推动直播电商更加高效的货物流转,另外,直播的场域也将迈向低延时、更加沉浸、实时渲染的交互体验。

平台、品牌、用户也乐此不疲地卷入这场科技革命。

从平台角度,近年来,淘宝天猫、京东、快手、字节跳动等互联网企业纷纷推出虚拟人主播,并随即开启了抢注虚拟主播商标的大战。淘宝表示虚拟主播和3D 场景成为平台重要的发力方向。

从品牌角度,利用虚拟人进行直播带货已经成为不少品牌的选择,某乳业品牌表示在抖音上用虚拟人直播,一小时观看人数达到数十万,成交转化超过10%。去年 6 月,彩妆品牌花西子启用虚拟代言人「花西子」进行店铺直播。

在用户方面,Z 世代人群逐渐成为消费的主力军,多元化内容、科技感视觉和沉浸式虚拟娱乐对用户而言更有吸引力,虚拟品牌 IP 形象的直播带货形式易被接受。

以「虚拟+现实+互动」的虚实融合电商形式已急剧升温,虚拟技术给直播电商带来全新的创意体验和丰富的应用场景,电商购物体验在未来营销市场上正在迎来形态的变革。

结语

直播电商,打破了消费者与生产者之间时间与空间的壁垒,让供需双方更加方便、快捷地找到彼此、认识彼此。

「往者不可谏,来者犹可追」。

未来,我们期待在直播电商的空间中,有更多可能性在这里生根发芽。