【SocialBeta 营销周报】精选每周平台要闻、报告数据、案例以及栏目主编荐读,旨在为处于剧变当中的营销从业者和品牌操盘手提供更具启发式的内容和观点。

文末添加 SocialBeta 趋势小助手微信:reportsocialbeta,备注【1218】,获得本期部分精选报告合集。

栏目主编推荐

①我以前在阿里巴巴的流量方法论(后续篇)

推荐理由:前阿里巴巴在线营销团队负责人,流量增长顾问@张国平,在早前《我以前在阿里巴巴的流量方法论》的基础上,经过近几年新的经验和积累,提炼出一套做流量增长的系统框架。

作者指出,做流量增长的思路依旧是源于用户需求,是摆脱惯性思维,从数据中分析出的真实需求。从类型来看,流量增长大致可以分为广告投放、私域流量、流量主整合、增长黑客和 O2O 流量融合 5 大模块,并且对应着 5 种不同的思维,例如广告投放和私域就是两种互斥的思维。对此,作者也在本文中,结合过往流量增长实例,就每一模块的思考逻辑和流量增长方法论,进行了详细拆解。相信可以为从业者就流量增长的问题,带来干货指导。

②品牌 30 讲之 16 | 标签品牌:数字时代的品牌法则

推荐理由:数字化改变了消费者获取信息、社交和消费的方式。品牌如何应对数字化浪潮?本文中,资深品牌营销策略人@空手分享了数字化时代下,「标签」对于品牌建设的重要性。

一方面,作者认为,在信息大爆炸时代,品牌影响消费者购买决策的关键不再仅是为之提供信息,而是影响消费者认知。而认知的关键在于标签。标签对一个品牌来说,代表着价值导向,文化密码和身份认同的三重含义。另一方面,数字化带来信息分发机制的变化。「推荐」机制下,要做到「给消费者贴标签」和「给品牌贴标签」,以此来帮助「对的产品」找到「对的人」。

③11 月热点背后的营销风向|报告合集

推荐理由:「每月值得一读的报告」 基于 SocialBeta 丰富的品牌一手信息生态池 SocialBeta Lite,从「趋势人群」「趋势元素」「趋势品类」3 个维度入手,提炼出每月具有关注价值的营销议题,为大家带来相关精选报告。

综合品牌与消费者沟通实践的热度趋势分析,11 月,SocialBeta 总结归纳出双十一、进博会、圣诞预热 3 大趋势节点,跨界联名、体育营销、艺术营销、音乐营销 4 大热门元素,以及奢侈品、数码、家电 3 个机会品类,并结合相关行业报告进行解读,希望帮助营销从业者预判趋势,洞悉营销风向。

文末添加 SocialBeta 趋势小助手微信:reportsocialbeta,备注【2211】,获取 11 月趋势报告合集。

值得一看的数据报告

①BCG 报告:打入「00 后」,奢品营销不止代言人

腾讯营销洞察(TMI)与波士顿咨询(BCG)联合发布《中国奢侈品市场数字化趋势洞察报告(2022年版)》。

数据显示,从市场规模来看,2022 年,中国奢侈品市场预计将达到 5300 亿元,同比微涨 1%。

消费者结构上,存量客户消费略有下降,新客的持续流入维持了整个市场的增长态势,00 后占新客群超两成。新客通常从单价低、可识别度高的品类和单品入门,更倾向线上购买,并易被创意广告吸引。

轻量客群消费受环境影响有所下滑,消费占比 39% 的重度客群保持增长,尤其 30 岁以上客群引领增长,消费占比 54% 的中度客群仍为中坚力量。面向未来客群,调研显示,30 岁及以下的客群相较 30 岁以上的客群更为乐观,此外,00 后及男性客群值得关注。

在品类方面,家居、户外等新兴生活方式品类崭露头角,正值品牌诠释理念、展示形象调性和价值、进行有效传播的好时机。对于品牌,消费者流动性显著降低,常购品牌忠诚度提升,尝新动力有所下降。重拾经典、发展自己的生活方式、强调自我成就,成为消费者购买奢侈品的主要考量。

针对奢侈品消费者,报告深入分析了 3 大重点人群:

• 重度客群:90 后为主力,女性居多,年轻客群、男性增长较快。品牌活动和商业广告对这类人群影响大,他们重视内容体现的客观性、趣味,同时,更追求优质服务,偏好限量款。

• 00 后客群:女性为主力,增长潜力大。他们主动线上搜索,偏爱线上购物;追求个性与小众,重视代言;偏爱鞋和成衣两大表达个性的品类;对二手奢侈品持开放态度;喜欢虚拟人物、音乐营销,追求尊贵感体现。

• 男性客群:年龄偏成熟,以已婚人群为主。这类人群送礼属性强,惯用搜索引擎,偏好线上渠道,其中使用最多的是官网/小程序。

基于人群特征,报告结合实际案例,进一步提出了差异化的客群策略,例如针对中重度客群,品牌需要多品线、多触点灵活布局线上渠道,通过品牌小程序拓展线上多品线,融入人群日常生活;通过布局搜索展示页面,以官方私域触点联结,提供官方服务。对于 00 后客群,则可以考虑将展览等线下活动作为了解他们的第一窗口,利用创新数字营销刺激探展。此外,品牌要抓住虚拟营销、音乐、游戏电竞等年轻密码,通过相关合作破圈营销,提前培养新一代高潜消费者的品牌喜爱度。

②2022 中国移动互联网发展年鉴:电商广告投放火热

QuestMobile 发布《2022中国移动互联网发展年鉴(整体篇) 》。

技术发展正在全面改变移动互联网的发展轨迹,数字经济愈发深入生活。据统计,2022 年 9 月,全国网民月活跃用户规模达 11.96 亿,月人均单日使用时长增至 7.2 小时。其中,短视频+即时通讯占据了网络用户超过 50% 的使用时长。

近三年来,网上零售成为复杂环境下的重要保障,互联网监管政策逐步系统化、精细化,助推行业在规范中向好发展。在各消费领域,国货品牌及新兴品牌成为助推市场消费的中坚力量。同时,消费者对于健康方面的需求不断提升,线上医疗、线上运动健身、智能健康设备等也成为当前互联网健康发展的重要领域。

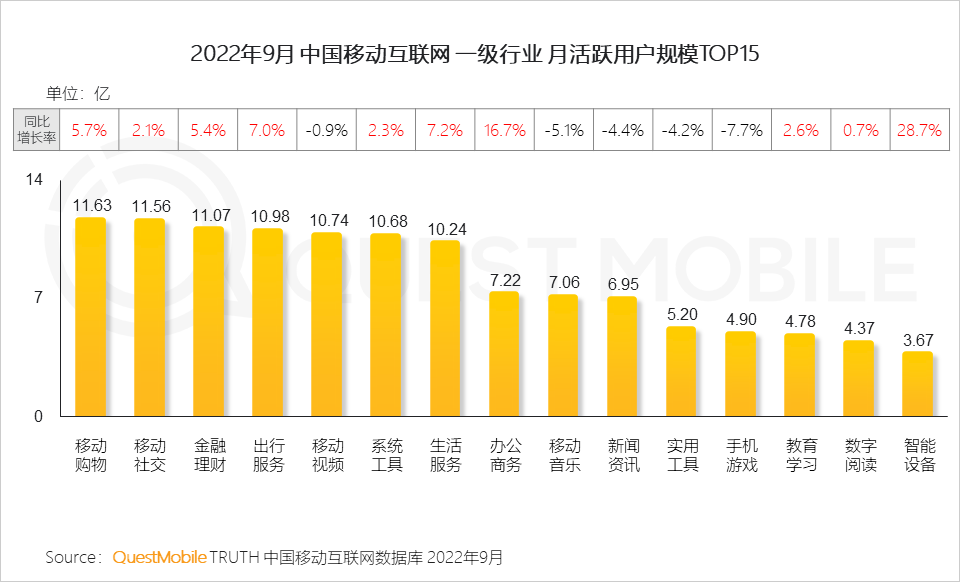

从全产业链来看,随着移动网络的普及深入以及线上服务的不断提升,人们对于手机终端的使用要求也在加强,2000 元以上的中高端机型占比正在逐步增长。OPPO、vivo、小米等国产手机品牌市场份额正在逐步扩大。移动购物、移动社交、金融理财等 7 个一级行业用户规模超过 10 亿,且流量依然保持强劲增长态势,与后面行业形成了较大的数量差。

头部互联网公司依然保持较强的增长态势,企业流量高度集中于 TOP1 APP。BAT 小程序平台整体流量趋稳下呈现小幅度增长态势。小程序成为超级 APP 拓展用户服务,流量精准分发运营的重要方式,其中生活服务类是 BAT 小程序平台 TOP 应用布局最多的行业。

互联网商业化进程继续向前拓展,但收益增长趋缓。市场收入结构较稳定,各领域向主营业务深耕细作。

品牌营销方面,互联网广告投放重心从 PC 端转向移动端,在媒介分布上,整体以电商类广告为主,同时从新闻资讯向视频媒介迁移,从曝光向交互迁移。电商作为渠道与品牌链接更加紧密,电商渠道广告收入保持增长。典型内容平台为品牌拓展不同内容形态的种草营销方式,新品牌和成熟品牌皆以此寻求营销突破口。同时,品牌方整体布局交易渠道,公域引流+私域运营,整合品牌交易触点。

会员方面 ,会员数量保持增长,同时收入规模平稳增长。付费会员及增值服务商业模式以现有服务为核心,进一步细分或向虚拟形式拓展。

此外,在产业互联网、智能制造、信息化及大数据服务升级等推动下,公有云和智能相关服务市场快速增长。

③美颜消费趋势白皮书:美妆个护碰撞元宇宙,情绪、社交价值突显

第一财经商业数据中心联合时尚芭莎发布《2022-2023 中国美颜消费趋势白皮书》。

据预测,中国化妆品市场至 2023 年有望突破 5000 亿元,整体美妆个护赛道仍保持增长势头。同时,线上渠道增速有所放缓。天猫、淘宝等头部电商平台增速有所下降,而抖音平台则凭借其兴趣电商模式实现增长。

依托 CBNData 消费调研数据,报告从护理、彩妆、洗护发、香水品类领域中揭示消费者对美颜消费的升级趋势。

• 精研护理:消费者对产品安全性要求不断提升。「药食妆」三效合一,花本草本类、中草药成分受到追捧,促使国货护肤品牌加速抢占中草药成分研发赛道。「成分党」向「配方党」进化,在小红书,关于「科学配比/复合成分」的讨论笔记整体呈现上升趋势。此外,精准化护肤趋势风头不减,区分不同场景下的护肤诉求不断被提起。

• 数字彩妆:一方面,妆容与消费者社交场景的关联度加深。不同场景下的妆容变化来灵活切换不同社交「角色」成为消费者的妆容趋势。另一方面,元宇宙话题持续火热,并持续向护肤彩妆领域渗透。品牌也在持续加码元宇宙,虚拟代言人、虚拟主播、彩妆 NFT 等潮流玩法层出不穷。

• 功效洗护发:洗护呈现高端化、精细化趋势。功能诉求更加细化,丰盈、抗老抗氧化等高阶功能诉求增速明显。精细护理需求不断上升,精华/安瓶、头皮预洗产品消费增速显著,将头皮和头发分开护理的成为新的洗护发习惯。

• 香味疗愈:嗅觉经济规模不断扩大。香水的情绪价值愈发被看重,在一段闻香中放松心神、安神舒缓成为年轻人摆脱「emo」、进行自我疗愈的重要方式。

基于以上消费趋势,报告针对成分专研、美妆社交、元宇宙美妆、情绪价值 4 个方面,对美妆个护未来的发展方向提出展望。

④MAGNA 全球广告预测:2023 年中国广告市场预计增长 7%

MAGNA 盟诺发布 2022 年 12 月版《全球广告预测报告》,分析并预测了包括全球 70 个市场的广告收入规模及增长。

报告预计,2023 年全球媒体公司的广告收入将增长 5%,达到约 8330 亿美元。在亚太地区,预计亚洲经济体将在 2023 年重拾增速,并引领全球经济增长。亚洲广告收入增长率有望达到 6.1%。

基于数据分析,联系全球经济发展现状,报告对媒体趋势做出如下预测。

• 电视广告保留定价权:2022 年,跨平台电视广告收入增长 1.7%,达到 1720 亿美元,但预计将在 2023 年减少 4%。电视公司可利用弹性定价等减缓观众流失。

• 疫情过后,户外广告已全面恢复:报告预计,户外广告将在 2023 年实现全球复苏,增长 6%,达到 335 亿美元。

• 新型数字音频媒体推动音频广告增长:2023 年数字音频广告(包括音频流媒体和播客)将继续增长,但无法抵消广播电台收入的降幅,预计 2023 年音频广告销售额将与上一年基本持平(增长 1%)。

• 出版广告销售受制于隐私限制政策:根据法律规定,在线和应用环境中的数据收集以及基于数据的定向服务都必须遵守隐私政策,使出版商的数字广告销售受到限制,预计 2023 年全球出版广告销售额将再次下降 3%。

• 搜索广告不受经济衰退和隐私政策的影响:基于关键字的搜索广告(包括电子商务平台的产品搜索)仍然是最大的广告形式。在产品搜索和购物搜索推动下,2023 年全球搜索支出将继续增长 10%。

• 社交媒体广告在逆势中停滞不前:社交媒体覆盖率和使用率进入瓶颈期,加之短视频的兴起影响到插入广告和广告定价,预计 2023 年社交媒体广告将勉强重拾增速(+7%)。

• 数字视频继续强劲增长:2022 年,各类数字视频广告都在继续增长,不过用户自制短格式内容(YouTube、Twitch等)增长放缓。联网电视(CTV)的使用和流媒体消费继续推动长格式流媒体增长。

• 数字巨头增长势头遭到遏制:根据前三个季度的财务报告,预计全球三大数字巨头(谷歌、Meta、阿里巴巴)在 2022 年的净广告收入合计增长 5%(2021年的增长率为 41%),其表现有史以来首次低于整体市场增长率(6.6%)。

针对中国市场,报告指出了如下发现:

• 2022 年,中国媒体公司广告收入增长 3%,推动中国广告市场总规模达到 7770 亿人民币(1200亿美元),仍然是仅次于美国的全球第二大广告市场。

• 2022 年,中国数字广告支出增长了 7%,达 6300 亿人民币(978 亿美元),占广告预算总额的 81%。

• 继 2021 年反弹增长 5% 之后,今年线性广告收入缩水 10%。线性广告在 2021 年的支出减少,导致今年的线性广告收入仍比疫情前的总收入低 25%。

• 2023 年,预计中国广告市场增长 7%,达到 8280 亿人民币(1280 亿美元)。数字广告都将推动整个广告市场的增长,主要受视频广告(增长 10%,占数字广告总预算的 18%)和搜索广告(增长 9%,占数字广告总预算的 48%)推动。社交媒体广告将增长 8%, 达到数字广告总预算的 29%。静态横幅广告停滞不前(增长 0%),到 2027 年之前,线性广告也将延续下降趋势。

⑤数字人产业发展 10 大趋势:AI 技术驱动「更神似」,UGC 数字人加速出现

腾讯研究院、腾讯云智能和创业黑马联合发布《数字人产业发展趋势报告(2023)》,从数字人的价值定位、核心技术、行业应用、C 端发展等十个不同维度进行剖析,挖掘出产业发展的十大趋势。

数字人是指以数字形式存在于数字空间中,具有拟人或真人的外貌、行为和特点的虚拟人物,也称之为虚拟形象、数字虚拟人、虚拟数字人等,可以按照不同维度分类定位。

近年来,各种爆点事件推动数字人被用户认知。其中,网红数字人推动 C 端直观认知和概念普及,融资事件频繁及专项政策的出台进一步加深对产业的认知。与此同时,技术推动、用户需求、生态建设和标准等底层支撑产业发展。

技术发展是数字人第一推动力。数字人是多技术综合产物,近年的发展正是源于 CG、语音识别、图像识别、动捕等相关技术的共同成熟。游戏科技也不断赋能数字人制作。

用户需求上,Z 世代对新形式的互联网产品需求更大,而数字人突出人物个性,强调体验感和交互性,与 Z 世代用户可以产生情感链接,并产生情绪共振和文化认同。特别是数字人和虚拟空间相结合,孵化新玩法,带来新体验,因此 Z 世代用户为数字人的核心用户群体。

生态建设上,头部企业通过打造数字人制作工具和平台、数字人应用平台等多维度入局,引领产业快速发展。此外,各组织不断出台标准引导产业规范发展。在垂直行业中,如金融行业,在证券期货、金融应用等方向陆续出台相关应用建设指南,推动落地应用。数字人市场将呈现高增长态势,据分析,中国 AI 数字人市场规模在 2026 年将达到 102.4 亿元。

基于以上分析,报告归纳出以下数字人产业发展的十大趋势:

优秀案例精选

本周上榜的有京东家电、天眼查、转转等 5 个品牌。

长按以下二维码

添加 SocialBeta 趋势小助手

备注【1218】

获得本期报告部分精选内容

*注:为便于及时回复,添加后请备注

【公司/品牌名称+职位】

公司机构和个人投稿,或者对于栏目的升级有更多建议,欢迎联系栏目主编 Juni(juni@socialbeta.com)。未来,我们希望有更多内容合作伙伴和读者加入荐读,让更多有价值的好内容被更多人看到。