编者按:营销正在发生坍塌和扩张,品牌与消费者沟通的整个媒介生态也在发生着剧变。

【SocialBeta 营销周报】精选每周平台要闻、报告数据、案例以及栏目主编荐读,旨在为处于剧变当中的营销从业者和品牌操盘手提供更具启发式的内容和观点。

公司机构和个人投稿,或者对于栏目的升级有更多建议,欢迎联系栏目主编 Juni(juni@socialbeta.com)

未来,我们希望有更多内容合作伙伴和读者加入荐读,让更多有价值的好内容被更多人看到。

文末添加报告小助手微信:reportsocialbeta,备注【0718】,获得本期部分精选报告合集。

栏目主编推荐

推荐理由:创业者经常面临一个基础问题:品牌在 TO C 时如何保持统一性,让消费者对品牌、产品印象深刻?品牌营销操盘手营销老王认为,其核心在于品牌内核。这包括两个部分,一是「具体定位」,二是「品牌价值观」。

那么在营销实践中,如何更好地遵循这一原则?作者在文中通过喜茶、花西子、babycare 等多个具体案例进行了深入解析。相信本文将会为品牌尤其是新消费品牌厘清与消费者沟通的关键思路。

推荐理由:面对一直被外界「拿着放大镜」去拆解的元气森林,品牌能学的到底是什么?从元气森林兼挑战者资本创始人唐彬森的专访中,我们可以一探究竟。

采访中,唐彬森围绕挑战者资本选择项目的四大「挑战」原则,即「中华有为、挑战巨头、投资好产品、相信年轻人」,表达了他的看法,并结合元气森林作为「挑战者」的具体实践,进行了深入解读。相信通过本文,我们可以了解到元气森林在迅速「走红」之外,更多对于「长期主义」的坚持,找寻到更多关于当下新消费的底层洞察。

推荐理由:从小镇青年、Z 世代到都市白领、资深中产,新一代用户崛起改变了消费版图。泡泡玛特、HFP、三顿半等新消费品牌的崛起,正反映着新一代消费者的隐形需求。消费者购买的是产品,还是塑造自我的人生装备?他们关注的是功能,还是超越功能的心理慰藉?

本文是 OIB.China 总经理吴志刚的分享。他发现,今天的营销环境下,产品、功能、广告、营销等 Marketing 最核心的 10 个词语,其本质已经更新迭代。这种更新是由于消费者背后的驱动力和消费者购物的基本链路发生了重大改变。相信本文能帮助大家从消费者视角,了解新的消费思维。

值得一看的数据报告

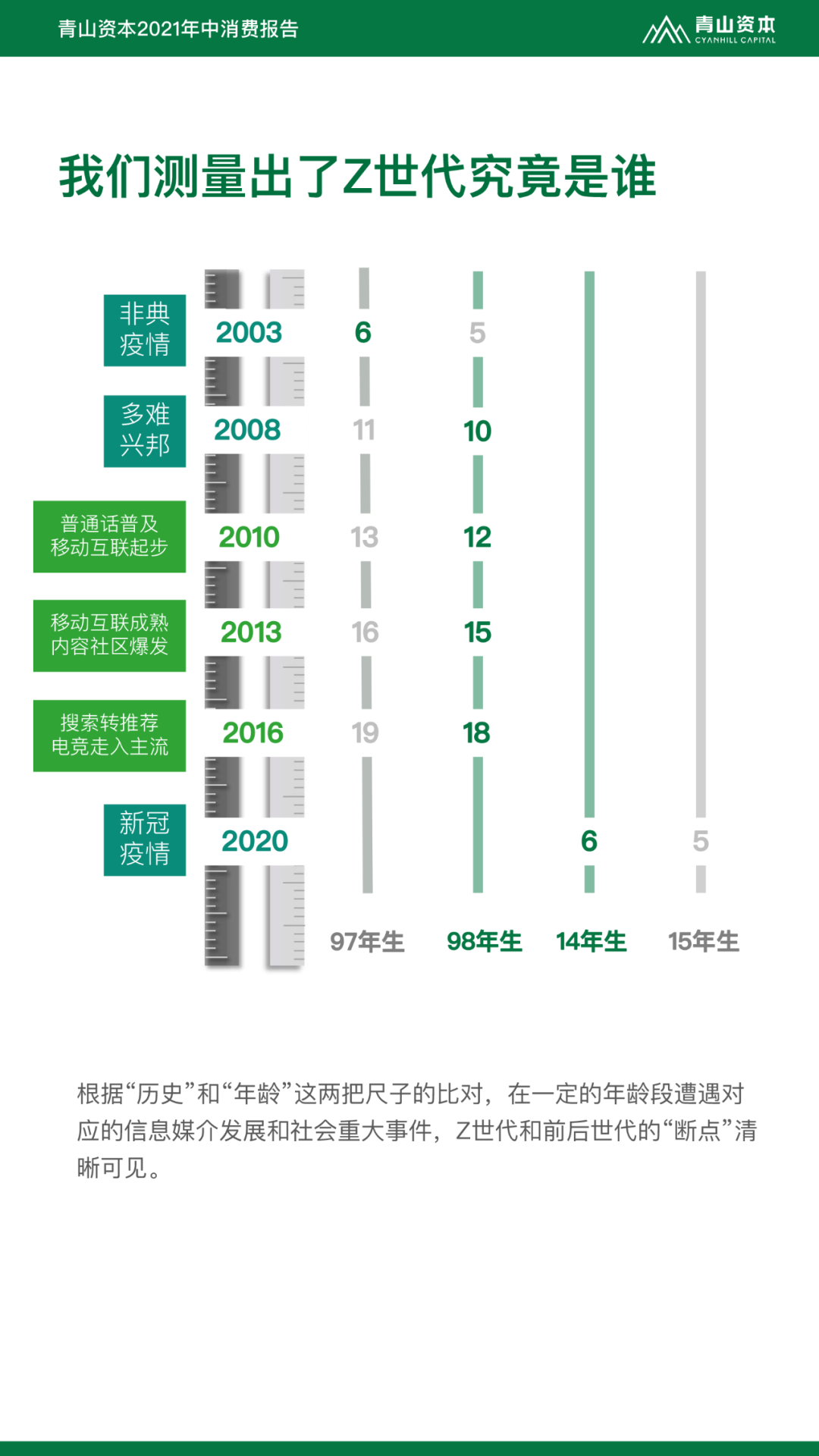

青山资本发布《Z 世代定义与特征:2021 年中消费报告》。报告尝试去探索 Z 世代特征的形成原因,重新定义了 Z 世代,梳理出他们的群体画像,并对他们的生活及消费特征进行洞察。

报告将 Z 世代界定为 1998 年至 2014 年出生的人。以往 Z 世代一词沿用欧美定义,指代 1995-2009 年出生的人。但将欧美的定义直接搬用到中国,缺乏足够的合理性。报告根据「历史」和「年龄」这两把尺子,以及个体在一定年龄段遭遇对应的信息媒介发展和社会重大事件,找寻出 Z 世代和前后世代的「断点」。

目前符合定义的 Z 世代总出生人口为 2.8 亿,三分之一已成年。从地域分布上看,河南、广东和山东的 Z 世代人数位于前三。对比全国总人口的地域分布,从 Z 世代地域分布 TGI 上看,上海、北京等经济发达地区和东北地区的 Z 世代人口显著少于其他世代,Z 世代更多在下沉市场。

报告总结了 Z 世代的生活及消费特征,其中包括:

从羡慕博主到成为他们:Z 世代 KOL 正在崛起。小红书 KOL 中大部分都曾是重度内容消费者。B 站上分享芯片制作、模仿视频等爱好的 00 后 up 主层出不穷,不少人希望将 Vlogger 作为终身职业。

不同平台不同目的,每个平台还有小号:互联网的作用日益从获取信息转向分享信息,「人设」被 Z 世代广泛接受,在不同平台上展示不同侧面的自我。每个社交媒体平台针对不同目的,一个平台还有多个马甲。

焦虑横行但积极「求生」:Z 世代出生于物质富裕的时代,但在经济增速放缓、社会阶层固化以及房价高企的宏观背景下,Z 世代背负了较高的成功压力,时常感到疲惫和无力,加上社交媒体的聚光灯效果,优秀的同龄人带来的同侪压力更加明显。他们在生活压力下对传统生活态度展开积极反馈,进取心与「拒绝内卷」兼容,对心理和身体健康很早便开始重视。

垂直圈层,自说自话:微信公众号为代表的自媒体兴起,使得信息的交互越发垂直。Z 世代越来越关心自己感兴趣的事情。社交媒体的充分渗透和推荐算法的彻底普及,让个体的每次表达都总会有人赞同,反过来进一步刺激个体更敢于表达和自信。

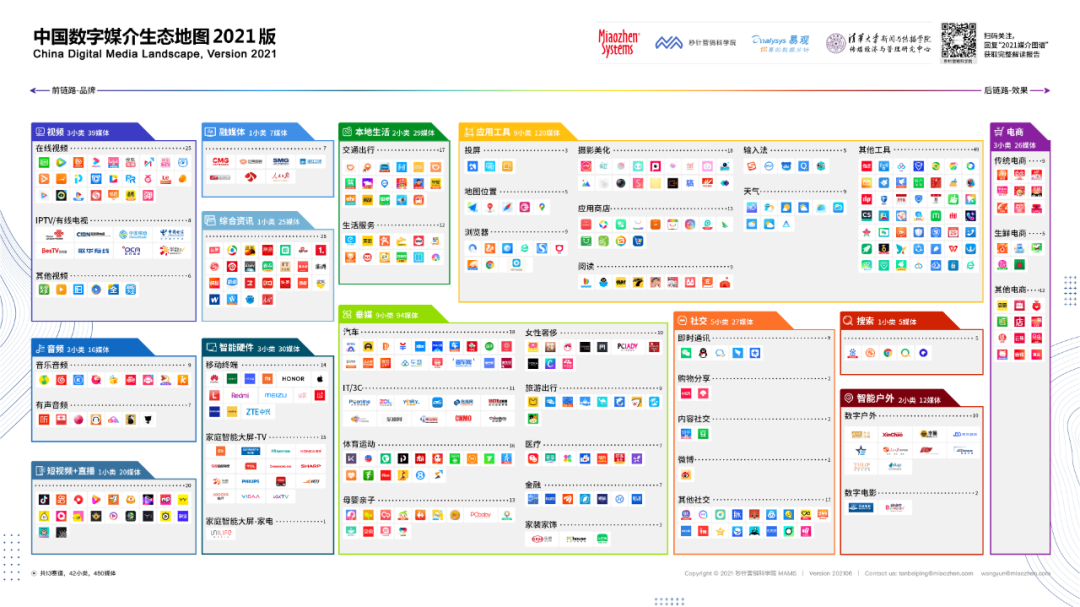

②2021 中国数字媒介生态地图:电商和本地服务月活用户增长显著

秒针系统、秒针营销科学院联合易观、清华大学新闻与传播学院传媒经济与管理研究中心,共同发布《中国数字媒介生态地图 2021 版》,并推出解读版报告。地图收录了 450 家核心媒体,并结合广告主的品牌及效果广告需求,从左至右将媒体归为 13 大一级数字媒介赛道及 42 个二级细分数字媒介,完整链接了数字营销的前、后链路。

对比 2020 版媒介地图,2021 版媒介除了细分类目的媒体增减外,还有两个主要变化:

新增 1 个一级类目:考虑到音频媒体的影响力和发展前景,视频音频大类拆分为视频和音频 2 个大类,音频类进一步被拆分为音乐音频和有声音频 2 小类。

新增 4 个二级类目:除音频类拆分为 2 个小类外,智能硬件新增家庭智能大屏-家电类,应用工具新增投屏类、阅读类。

通过对 10 大核心一级媒体类目的月活用户进行分析,报告发现,同比 2020 年 1-4 月数据,2021 年应用工具、综合资讯类、垂直媒体的月活出现了明显的下降,降幅分别为 3%、9%和 10%;相比之下,短视频+直播、音频、搜索、电商、本地服务月活用户增幅显著,尤其是电商和本地服务,分别增长 17%和 15%。

大屏、移动和 PC 三大终端对比,大屏表现更值得关注,纵观 2018 年至 2021 年三端数字广告流量占比变化,PC 端持续下跌,从 21%下滑至 8%,移动端稳中有升,变化不大,从 68%增至 72%;智能大屏相比之下增长显著,从 11%上涨至 20%,大屏创意形式多样、广告库存充足,是不可多得的流量洼地。

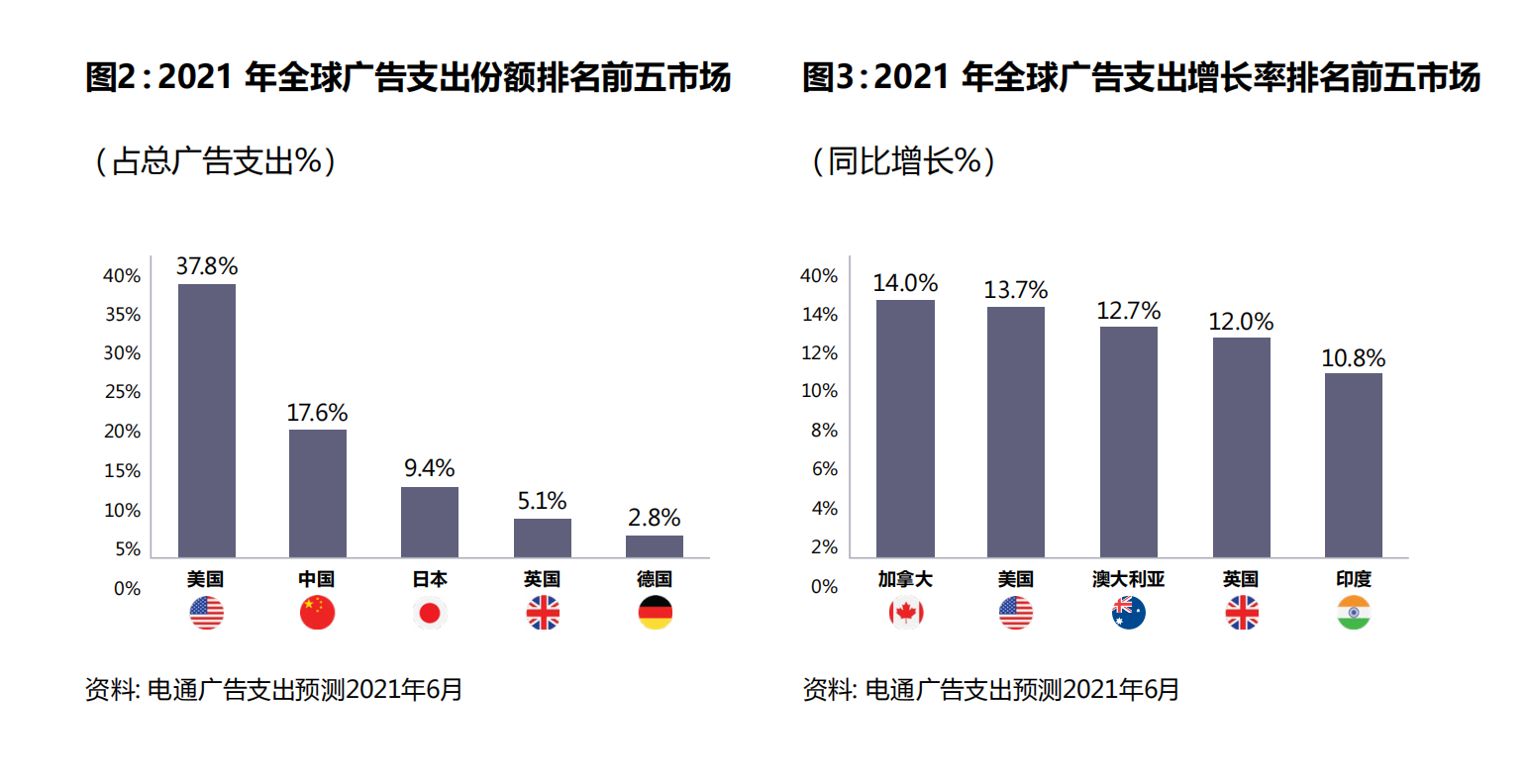

电通发布最新《全球广告支出预测报告》。报告对全球广告支出情况进行洞察,总结了 10 大广告支出趋势,并给予品牌应对建议。

2021 年整体的广告市场支出增长预期将达到 10.4%,即 6340 亿美元,相比 1 月份的预测提高了 4.6%。2022 年,这个态势将继续保持,支出可能达到 6800 亿美元并以 7.2%的速度增长。广告市场预计会在 2021 年全面复苏,比之前的预测更快的超过疫情前的水平。

中国市场的支出在全球广告支出份额排名中,位于第二,占全球总广告支出的 17.6%。预计 2021 年中国市场支出增长为 8.5%,达到 1116 亿美元,比 1 月报告中的预测高出 3.2 个百分点。数字化和户外广告支出将推动增长,预计在 2021 年将增长 12.6%,占 778 亿美元,占总支出份额的 69.7%,而传统媒体支出将下降。移动互联网用户数量持续增加——2021 年 3 月同比增加 820 万用户。总体而言,预计 2022 年中国广告市场支出将进一步增长 6.9%。

报告指出,社交媒体广告、视频广告和搜索引擎广告分别增长 23%、17%和 16.3%,高于预期,并将引领全球数字广告在今年达到总支出的 50%。得益于欧洲足球锦标赛、东京奥运会和残奥会等体育赛事,线性电视广告支出预计将增长 7.1%,并保持 30.3%的总支出比例。

④2021 上半年直播电商行业洞察:「直播间品牌」打造受到重视

易观分析发布《2021 上半年直播电商行业洞察》,从行业发展概况、发展特征、直播电商平台和未来趋势 4 个方面进行观察。

报告指出,直播电商用户已占网民 4 成,头部平台交易额快速增长。截止 2020 年 12 月,我国直播电商用户规模已达 3.88 亿,占网民整体的 39.2%。在电商直播中购买过商品的用户已占到总体电商直播用户的 66.2%,其中 17.8%用户的电商直播消费金额占其所有网上消费额的三成以上。

报告对多个直播平台进行观察,总结出以下特点:

淘宝直播:多措并举升级商家与主播服务,优化直播经营生态。上半年,淘宝直播推出「新星主播」等多个计划,扶持直播主播和商家,并通过向所有主播开放亿级官方货品池、举办线下选品会等方式,加强直播货品建设。

抖音电商:定位「兴趣电商」,构建电商生意增长新模式。兴趣电商=精准的兴趣推荐 × 海量用户需求。抖音还推出各类平台解决方案,打造 FACT 经营矩阵等方式来完善「兴趣电商」的经营生态。

快手电商:打造信任电商,为主播、商家及服务商提供系列扶持。上半年,快手电商升级,构建信任电商,从供应链到信任链,以用户为核心,打造「内容+私域」的信任经济。快手还发布「商家全周期红利计划」,对主播、品牌、服务商提供产品红利等一系列扶持。

报告还呈现了 3 个直播电商的未来趋势:

合规化成为重要趋势,头部机构作为风向标加速行业规范:政策法规的相继出台促使直播电商领域监管体系加速成型,头部机构在规范化过程中走向前列,引导形成更健康的行业竞争机制。

直播电商进入精细化运营时代,差异化策略驱动业务增长:直播间与品牌商家积极打造自有的私域生态,建立多渠道多触点的粉丝运营体系,通过分层运营来提升用户粘性、复购率和客单价。

长期主义成为直播电商发展主旋律,重视「直播间品牌」打造:随着电商行业竞争的加剧以及用户认知的成熟,直播电商的参与者们需要从短期流量收割的思维中转换出来,开始重视通过加强内容、选品、质控和供应链、服务等各方面的能力,以长期主义思维来建立「直播间品牌」。

QuestMobile 发布 《2021 体育营销洞察报告》。报告重点围绕体育赛事相关内容平台、品牌方、媒介进行了全面分析。

从平台来看,整体上,体育赛事的网络播出平台呈现分散化,其中 CCTV、腾讯以及爱奇艺为主要的播出平台,快手作为短视频平台也参与其中。受热门赛事推动,平台用户流量有阶段性的显著增长。

短视频平台积极拓展体育赛事的版权布局。抖音、快手、西瓜视频平台等相继与各大赛事达成合作,发挥其碎片化、即时化的优势,扩大了赛事的覆盖面。赛事 IP 纷纷在短视频平台运营官方账号,同时也基于版权内容推出「直播+短视频二创」的创新玩法。

从品牌方合作来看,赛事冠名、赞助依然是主要形式,覆盖品牌的领域广泛。此外,不同品类品牌也展现出独特的赛事合作创新模式。啤酒品牌擅长通过与体育赛事组成创意投放广告,赛事赞助商紧贴赛程以提升广告创意;运动品牌则通过赞助赛事或队员服装等为主要营销手段;互联网品牌与赛事联动,通过互动游戏提升用户参与感;IT 电子品牌通常与赛事 IP 绑定,推出新品或联名商品,增加产品卖点。

在媒介选择上,品牌首先需要关注到,不同赛事的关注人群的显著特征。35 岁以下年轻男性是关注体育赛事的核心人群。而与传统赛事相比,关注电竞比赛的人群更年轻,且女性占比更高,同时电竞比赛更受下沉市场人群喜爱。

此外,赛事版权赋能媒介价值的作用依旧显著。拥有广泛赛事版权的媒介对非版权赛事关注人群仍具明显吸引力,销售赛事周边产品的品牌在热门赛事举办期间投放广告时,也会重点投向拥有赛事版权的体育垂媒。

本周平台要闻

企业微信发布新版本,打通了个人微信朋友圈和企业视频号。用户可在个人微信看到企微好友的过往朋友圈内容,及其绑定的企业视频号内容。

抖音发布 818 新潮好物节作战宝典,对今年的活动节奏、平台福利、特色玩法等内容进行全面梳理,助力合作伙伴实现生意增长。

7 月 12 日,小红书宣布成为中央广播电视总台顶级赛事专项战略合作伙伴,同时宣布成为中国国家女子足球队官方合作伙伴。

据介绍,多家体育媒体官方账号以及赴日参与奥运报道的记者将入驻小红书,东京奥运会期间,他们将会通过小红书为用户提供丰富的独家内容。此外,小红书将独家呈现多期奥运冠军运动员访谈,揭秘冠军们的赛场故事与运动生活。与此同时,在东京奥运会一线,数十位在日本的博主将组成「小红书东京报道团」,通过自己的视角,为大家展示赛场内外的奥运故事。

优秀案例精选

本周上榜的案例有江南布衣、Crocs、东方树叶等 6 个品牌。

添加报告小助手

备注【0718】

获得本期报告部分精选内容