后疫情时代,消费者在生活习惯、购买意愿、消费行为等层面都发生了很大变化。凯度消费者指数通过总结消费者购买行为趋势,从更高的健康安全诉求、更便捷的购物方式/体验、更长的居家时光带来的新场景新需求、更急迫的户外消费回归等角度出发提出五点观察,以帮助食品饮料品牌及时优化与调整营销方式,抓住品牌增长的新机遇。

本文整理自凯度消费者指数大中华区总经理虞坚先生在 FBIF 2020 食品饮料创新论坛上的演讲,内容经由 SocialBeta 删改编辑。

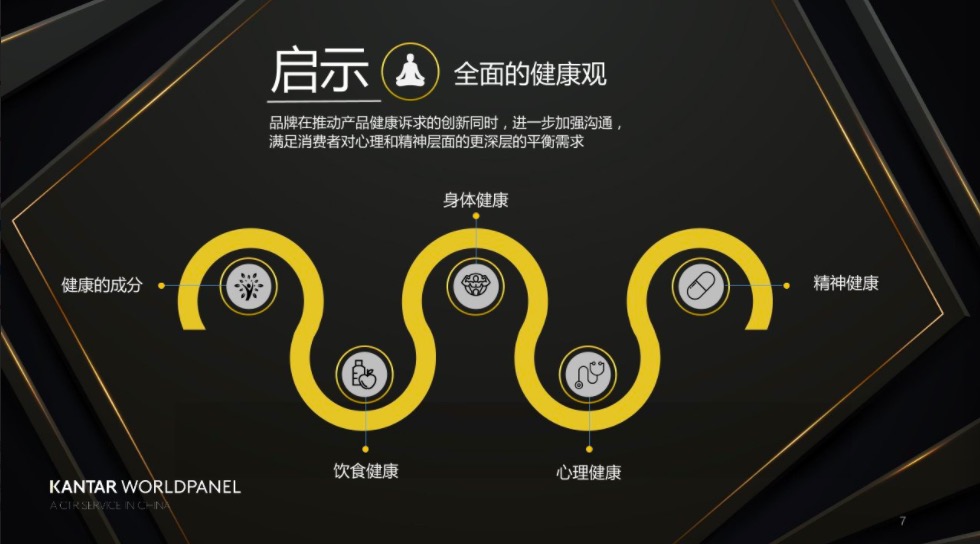

中国消费者会形成更加全面的健康观

在疫情的冲击下,消费者越来越关注食品的营养、品质、免疫力提升等能力,正因如此,牛奶品类是食品饮料行业当中增长最好的品类之一。疫情期间,由于很多商店关门或供应链无法满足,牛奶有过短时的下降,但它在 3、4、5 月的增长得都非常迅猛。5 月按理来说牛奶已经进入淡季了,但整体增速并未减缓。不仅是牛奶,还有很多有乳制品品类,例如对消费者免疫力有较好正面影响的植物基产品,也在享受着消费者对食品营养品质更讲究的红利。

同时,饮料市场在加速进入减糖时代或无糖时代,可口可乐、雪碧等「老牌劲旅」最近两年也都推出了 0 卡、0 糖、纤维加的健康升级产品,这些产品吸引了很多中国年轻消费者的追捧,对于品牌的业绩也有明显的提振作用。在后疫情时代,无糖、减糖的饮料将进入一个加速的增长状态。

除了身体健康,这场疫情还给中国消费者带来了关于心理与精神健康层面上的思考,大家对健康的价值认同变得更加全面与丰满,所以从某种程度上来说,品牌在和消费者沟通健康这一诉求点时,不能只沟通比较浅层的健康,还要从精神健康或心理健康层面与消费者进行沟通。

总而言之,后疫情时代,品牌在追求推动产品健康创新时可以推出很多新成分或新概念,但更重要的是要抓住消费者心理变化,这样能让品牌成为消费者价值观认同锁链中非常重要的部分。

消费者的新习惯正在养成

一场疫情让每个人都成为大厨,让每个人都成了面包烘烤师,每个人都会做菜了。

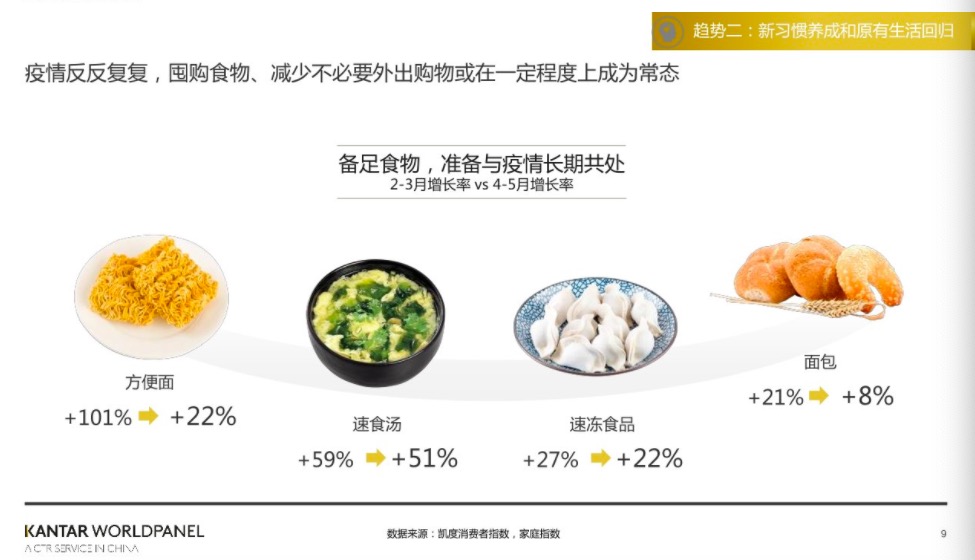

很多品类在 2、3 月都增长得很快,但在疫情减缓的 4、5 月,这个增速不降反升,比如酱油、蚝油以及其他调味产品,都在疫情之后继续保持两位数的增长。比如碳酸饮料品类,疫情时期我们需要肥宅快乐水解忧,但到了 4、5 月它仍比原来上升了 20%,这说明后疫情时代,大家需要一些气泡饮料来缓解自己的焦虑。同样地,中国消费者也越来越懂得如何用芝士、黄油产品做出美味的食物,所以疫情后芝士、黄油品类仍比去年同期上升了 60%,这是非常惊人的数字。另一方面,疫情期间冰淇淋的销售也增长了,而且 4、5 月仍增长得非常好。这些以前更关注 B2B 渠道或是户外渠道的品类的消费家庭化,或将成为今年的主流趋势。

此外,像面包、方便面、速冻食品等囤货品类,疫情之后仍保持着一个比较不错的增速,因为消费者不知道什么时候疫情又会有反复,所以会产生「在家囤积这些产品总没错」的心理。

疫情期间,消费者落下的一些食品饮料消费习惯,在疫情之后也有明显的恢复,特别是酒精类产品、固体咖啡和糕点产品在疫情之后迅速回升,这反映了消费者非常渴望回到疫情之前的生活。专家们都讲新常态,但消费者不希望新常态,消费者希望回到常态的生活。消费者既在养成很多新习惯,同时又希望回归正常生活,而品牌如何平衡这二者的诉求就非常关键了。我们既要帮助消费者养成新习惯,也要保证当消费者希望回到原来的生活时,品牌仍与消费者在一起。

户外是食品饮料行业的关键市场

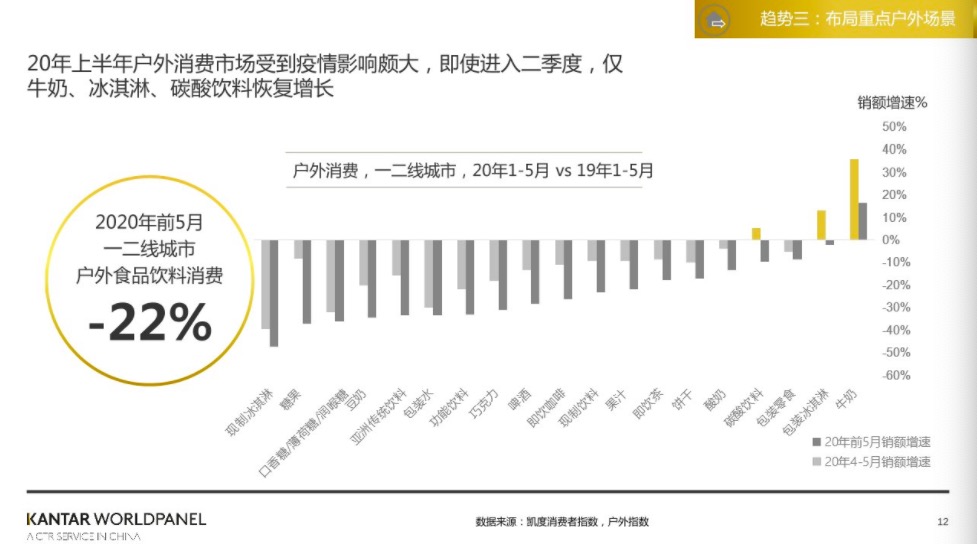

对于食品饮料行业来说,户外是非常关键的场景。我想在这里指出户外场景的三个亮点,第一,受到疫情影响,消费者减少了户外外出,但还是要上班,他们上班期间会有非正餐需求,所以办公场景是我们看到恢复最快的场景。第二,路边场景,茶饮、咖啡店、冰淇淋店、甚至是路边摊的恢复都是比较快的,这也符合国家对「地摊经济」的推动支持。第三,非常重要的一块就是年轻人,20-29 岁人群的消费力是恢复得最快的,这些相对来说收入比较高的后浪更希望尽早恢复到原来的生活,他们的聚餐、社交聚会和自我犒劳,也给品牌的户外消费场景带来很多生长机会。很多品牌已经开始行动起来了,比如可口可乐以前偏向强调家庭场景,全家欢聚的时候开一瓶大可乐,而现在则是强化办公市场,大家上班非常辛苦,我们来喝一瓶可乐吧,就是抓住了办公场景。

对于户外市场而言,重度消费者非常重要,去年的重度消费者有 73% 仍是今年的重度消费者,这些消费者是每个品牌、每个品类都应该抓住的。根据凯度消费者指数对重度消费者的调查,特别在 4、5、6 月三个月中,工作场所、亲戚朋友家、逛街购物场景,是品牌抓住这些重度消费者的重要场合。同时,我们也注意到主打「健康」、「悦己」的产品更能够让重度消费者加强购买。首先是健康,重度消费者越来越关注产品的成分与原料,比如产品里到底有没有加添加剂或甜味剂,另一方面他们也会非常关注产品里有益于强身健体的元素。其次,消费者仍希望这些产品可以取悦他们自己的,所以户外运动场景对这些消费者来说会变得越来越关键,是接下来恢复的重点。所以和这些重度消费者沟通,「健康」 、「悦己」是品牌的两大营销抓手。

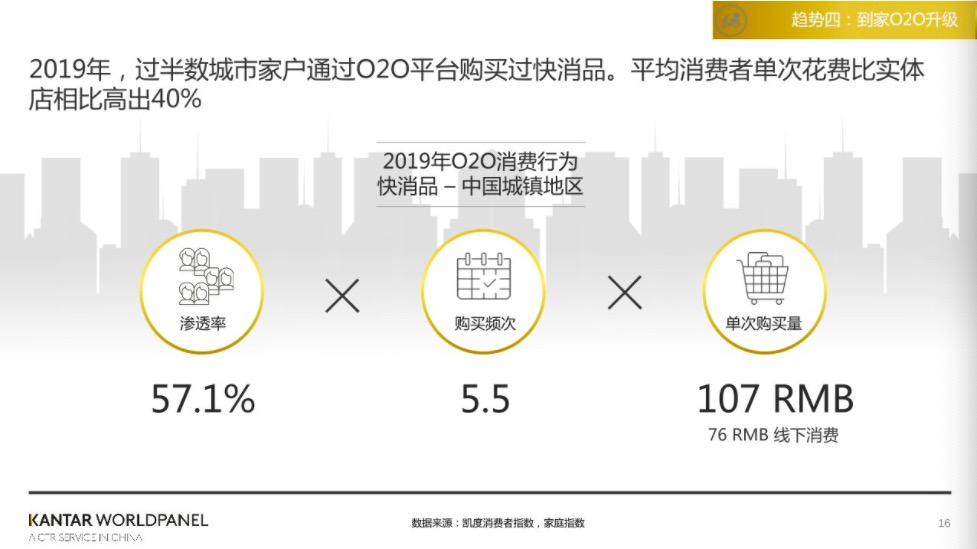

关注 O2O 机会

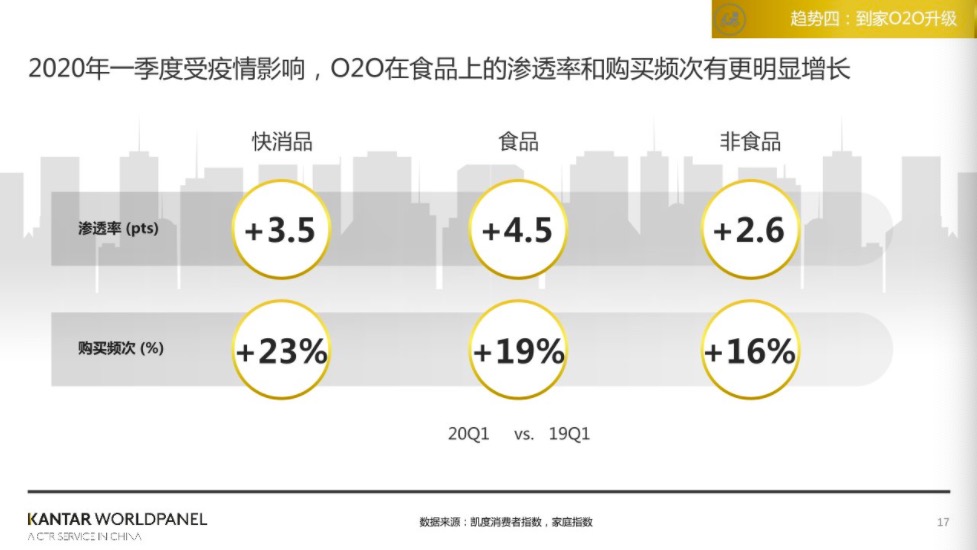

2019 年,O2O 到家服务在快消品生意中的占比为 4.3%,而这在食品饮料中这会更加重要。在中国购物者报告的分析中,O2O 的发展主要有两点驱动力:一是便利性,即满足消费者「我想要的现在就要」的心理;二是中国消费市场的差异性——在 O2O 平台可以完成一站式购物,消费者所需要的所有产品都可以同时买到,疫情加速了这部分需求的快速提升;另外,O2O 效率的提升也得益于供给端的效率提升。

讲到 O2O,中国到底有多少消费者开始使用 O2O?这里有一些数字和大家分享:去年中国已经有 57% 的家庭至少尝试了一次在数字化平台上下单,消费者平均一年要下单 5.5 次,平均花费 107 元,同时,大部分的消费者行为并不是碎片化购物,而是一站式购物,而相比线下消费,O2O 客单量要高出 30%(线下消费平均是 76 元,O2O 则是 107 元),从这些数据,我们可以清楚的看到 O2O 消费的价值性。和去年相比,今年快消品一季度,无论是渗透率还是购买频次都有非常大的提升,而食品品类的整体渗透人群更是比去年一季度上升了 4.5%。与此同时,也有不少品牌开始积极和 O2O 平台展开合作,通过关联促销来提升 O2O 对于生意的贡献。

以伊利和饿了么的瓶身合作为例,一方面用户可以通过瓶身扫码同时解锁饿了么的权益和加入伊利会员,实现品牌方和平台方的双向引流;另一方面,瞄准职场白领「困了饿了么就需要吃」来提振精神的痛点,也将饿了么的营销场景和需求产品紧密的结合在一起。我们的数据预计,2025 年电商将占到中国快消品市场 38% 的贡献率,而保守估计,O2O 至少占到其中的 12%。疫情推动下,O2O 会对线下零售的生意产生非常积极的影响。而对于食品饮料品牌而言,除了要加强产品本身的场景化沟通尤其是到家服务上的场景沟通外,更重要的是做到让消费者用得到、想得到、买得到。

「消费降级」VS「 消费升级」

后疫情时代,宏观经济并不乐观,无论是从 GDP、可支配收入、零售、失业率等角度都有大幅的下降,可以预见,中国经济仍会受到长期的挑战。

根据分析,今年一季度与去年相比,主要有两点不同:一是线上化趋势更加明显;二是高端产品的增速下滑。在过去三年里,高端产品的增速一直快于大众产品,但在疫情期间,高端产品尤其是美妆和境外消费产品的数据下滑明显,这释放出一个信号:一直在中国高歌猛进的高端产品是否可以持续保持增长?一方面,618 的数据显示,消费者对于大牌的购买力依然强劲,电商购物节帮助消费者用更加实惠的价格买到更心仪的大牌,这体现消费者对于性价比的追求;另一方面,天猫于今年公布的销量排名前十位的饮料品牌都拥有一些共同的特点:价值不便宜、外观好看、深受年轻人喜爱,这些品牌正是抓住了食品饮料中的新「口红效应」,虽然它们价格并不便宜,但仍然可以借力电商和社交媒体迅速破圈,逐渐成为大众的选择。

总结一下,很多品牌之所以可以成为十亿乃至更高的品牌主要是由于消费者关注性价比,与此同时,后疫情时代食品饮料行业中也会出现「口红效应」,让更多新锐品牌有机会破圈增长。从这个角度来看,无论是满足消费升级的高端产品还是主打性价比的大众产品都有很大的机会,而品牌应该如何部署产品,我认为这取决于品牌定位,从自身出发,每个品牌一定都可以找到合适的成长空间。

编辑 | 榴莲、Nita