「每月值得一读的报告」 从报告的视角看热点,让营销动作有迹可循。我们基于 SocialBeta 丰富的品牌一手信息生态池 SocialBeta Lite,从「趋势节点」「趋势元素」「趋势品类」3 个维度,提炼出每月具有关注价值的营销议题,为大家带来相关的精选报告。 文末添加 SocialBeta 趋势小助手微信:reportsocialbeta,备注【2205】,获取本期精选报告合集。

1、青年节

不同于往年青年节品牌对宏大的青年议题的探讨与宣言式发声,SocialBeta 洞察到今年品牌们减少了口号式的说教,主要集中在两个方面与年轻人展开平等沟通。

一是以关照青年情绪和现实处境为内核,或以感性视角切入,给予青年人以慰藉;或聚焦更加具象的个体形象,诠释当代青年的个性与力量。二是在今年就业形势严峻的背景下,更多品牌将青年节节点与招聘绑定,以此为发声窗口,传递企业文化,吸引年轻人的加入。

◆ 趋势延伸:

青年群体是职场的「中坚力量」,他们中大部分工作节奏快,也普遍面临较大的职场压力。在积极奋斗的主旋律下,青年人群正越来越看重工作与生活的平衡。

人民数据研究院发布的《青年群体的「1+1」多面生活解析报告》指出,青年群体对未来的发展前景与期待更加具体。相关数据显示,在求职时,有 66.6% 的青年群体看重「成长,个人能力的快速提升」,超半数认同「价值观,让我感受到工作的意义」。这表明,青年群体「向前看」的人生观较为普遍。

但另一方面,报告也指出,青年群体正在通过寻找兴趣圈层、增加社交活动、多元化灵活就业,来应对工作压力,让职场生活更从容。这很大程度上源于人群在情绪面的变化。可以看到,在不确定性加剧的大背景下,人们开始更多地关注到个人的心理健康和内在世界。在 SocialBeta 发布的《重拾长期主义 | SocialBeta 2022 数字营销 10 大趋势》中也指出,情绪价值和心理疗愈正成为现实课题。关注精神需求,探寻「反 emo」「反内卷」的新的生活路径,成为越来越多人的选择。《2022 青年求职行为洞察报告》的数据显示,有超 5 成 85、90 后人群最期待「轻松田园生活,舒展自在」的生活状态。

情绪的变化也深刻影响了消费者的消费行为,获得情绪满足正逐渐成为消费新刚需。以美妆领域为例,根据 B 站的官方数据,过去一年,平台情绪类美妆护肤视频年度播放量同比增长 8.4 倍。年轻人除了注重功效,更开始在意使用感受带来的情绪价值。对此,品牌可以在产品设计中,借助包装、质感、香味等,营造更好的体验,帮助消费者获得疗愈、释放压力、放松心情。

2、母亲节

随着对女性议题探讨的深化,SocialBeta 观察到,今年母亲节营销,品牌所关注的也不再只是孤立探讨「母亲」身份,而是迈向更多鲜活的个体以及她们的真实需要。

一方面,品牌逐渐跳出性别框架,展望更大的社会价值。例如,品牌更多地让「宝爸」角色归位,倡导更平衡的育儿角色分配。另一方面,母亲的身份也得以延伸,品牌借助不同职业的刻画,唤起大家对「女性」本身力量的关注。此外,可以看到,许多品牌聚焦女性悦己、关照自身的需求,不仅在这一天为妈妈们送花、拍照,拉满节日「仪式感」,还切实地在身体和心理健康上为她们提供建议和帮助,鼓励她们更「爱自己」。

◆ 趋势延伸:

小红书发布的《母婴行业未来消费图鉴》,基于平台用户画像,展现出时下妈妈人群更加多样、自主的姿态。一方面,「妈妈」已经不再是这一人群的「唯一」人设,她们开始分享更多关注个人生活的内容,而非完全围绕孩子展开。另一方面,「爸爸」的角色也更加突出,爸爸参与的育儿内容受到广泛关注。

反映到消费观上,微播易发布的《2022 年女性消费观驱动下品牌社媒投放趋势洞察报告》指出,新时代女性身兼多重社会角色,具备多元的消费观。她们不仅悦己、悦家,同时也注重性价比,有意识抵抗消费主义;不仅希望打破偏见、逆势求新,也期待在圈层中得到认同。伴随着可支配收入的提高和自我意识的觉醒,整体上,女性群体的消费观念正向着自我满足、品质消费的方向发展。

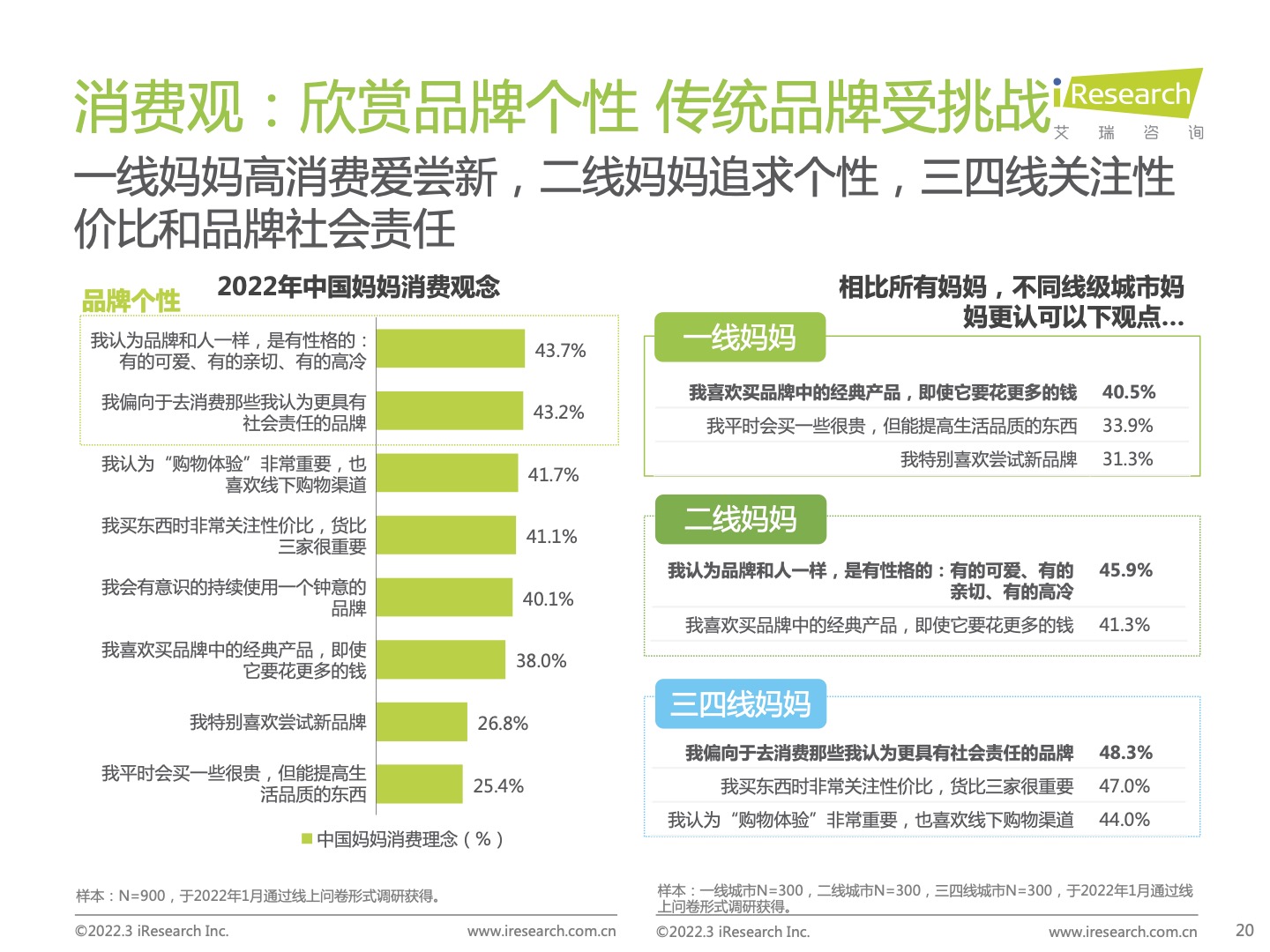

艾瑞咨询发布的《2022 年中国母婴新消费白皮书》也指出,妈妈们正越来越看重「品牌个性」,此外,有超过 4 成受访妈妈表示,偏向消费「我认为更有社会责任的品牌」。而相比之下,一线城市的妈妈对经典、高品质的产品更加青睐,同时「爱尝新」的特征也较低线城市更为突出。

人群的变化带来了新的需求,催生出新的品类赛道。天猫发布的「她力量」报告显示,80% 的天猫头部新品牌都聚焦于女性消费需求。反映在产品端,一方面,传统母婴产品升级,不断拓宽生命周期。例如,奶粉分龄更加细致,不仅覆盖了婴幼儿的全成长周期,甚至也开始走入「准妈妈」的营养市场。另一方面,新品类强势崛起,特别是新消费品牌,不断以创新单品抢占细分赛道。

3、中国品牌日

今年的 5 月 10 日,是第 6 个中国品牌日。六年来,有越来越多的新国货,突出重围,实现了高速增长,同时也有更多的「国民」品牌作为国家名片,成为全球市场上强有力的竞争者。反观营销领域,中国品牌日也成为品牌强调国货身份,积极发声的重要节点。对此,品牌主要围绕国货崛起的时代意义展开讲述,紧扣「乡村振兴」等时代话题,展现品牌的行业站位和社会担当。

◆ 趋势延伸:

随着居民消费升级,国货崛起的格局正在形成。社科院联合抖音电商、巨量算数发布的《2022 国货市场发展报告》指出,消费者在食品、乳品饮料、家居用品等多数品类均倾向购买国货品牌。消费人群知识素养和文化自信不断提升,愿意为个性和兴趣买单,而非盲目迷信国际大牌,是国货品牌快速崛起的根本驱动力。

基于当下的消费者偏好,中央广播电视总台财经节目中心发布的《中国消费品牌趋势(2022)》中提出了 5 大新兴赛道和 5 大发展趋势,揭示出中国未来消费品牌的潮流和方向。在新兴赛道方面,宅经济、母婴亲子、健康养生、宠物、户外减压行业异军突起。以「户外热」为例,小红书数据显示,2022 年 4 月,与「露营」相关的笔记同比去年增长 997%;清明假期期间,「飞盘」相关笔记同比去年增长超 24 倍。包括草地露营、山顶观星、冰雪运动等在内的高品质户外活动,或将成为消费品牌新的增长点。

报告以「国品新潮」「绿色低碳」「用户共创」「虚实相生」和「价值回归」5 个关键词对中国消费品牌未来发展趋势进行总结。其中,值得关注的是,除了前四点在品牌与消费者沟通中具体可感的发展趋势外,报告最后强调了打造品牌长期价值的重要性。爆款与流量并非支撑品牌长青的密码,红利散去,只有坚守初心、回归产品本质、聚焦核心竞争力,才能创造与消费者共鸣的「心域流量」,助力品牌行稳致远。

1、元宇宙营销

5 月,SocialBeta 报道了近 40 个元宇宙营销相关案例。品牌主要围绕数字藏品、虚拟秀场与虚拟偶像三大模块布局。特别值得关注的是,虚拟秀场正成为品牌演绎潮流文化,对话年轻人群的新场域,通过交互式空间的打造,拓宽了元宇宙的美学广度和深度。与此同时,虚拟偶像的身份也走向更多元的方向,不仅在联合国为女性发声,还在文博馆持证上岗,成为官方认证的代表偶像。

◆ 趋势延伸:

过去一年里,「元宇宙」一词突然涌入大众视野,并引发了广泛讨论。它为人们展示了一个持久、共享的虚拟现实空间,引领并激发着所有参与者对其未来可能性的想象。

从企业层面来看,埃森哲发布的《技术展望 2022》指出,扩展现实、区块链、数字孪生等多种技术为塑造企业级元宇宙奠定了基础。这一趋势将创造新的交互体验,改变未来的生活和企业发展。调研数据显示,近 9 成受访中国企业高管认为,元宇宙会对企业产生积极影响,未来的数字平台应打造统一的用户体验,实现客户数据跨平台和空间的共享协作。

而从消费者端来看,秒针营销科学院调研数据显示,发展初期的元宇宙, 网络消费者已有一定的认知性(29.8%),并且这些用户对元宇宙保持有较高兴趣度(80.3%),其中,消费者对虚拟现实融合的沉浸体验活动参与意愿最高(38%)。

反映在营销领域,基于虚拟现实交融的统一开放空间,通过虚拟演出、虚拟社区、游戏、数字藏品等高沉浸式内容,元宇宙营销正在提升用户体验,并且实现用户作为品牌内容的一部分,参与内容生产设计。

对于品牌而言,可以优先从可落地的行动出发,找到与自身相契合、匹配的结合点。例如,进入堡垒之夜、Roblox 等游戏平台提供的虚拟空间,打破次元壁;或是以数字虚拟人为切口进入元宇宙,发挥其情感链接价值,探索代言、直播、私域等更多元的品牌营销场景。

2、电竞/游戏营销

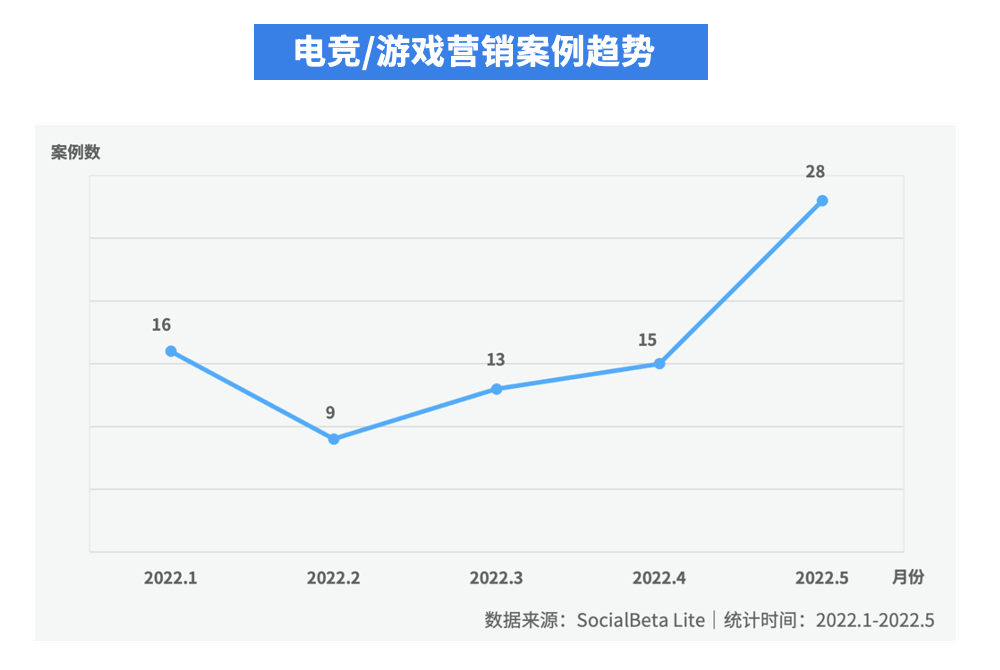

随着 MSI 洲际赛决赛、英雄联盟季中邀请赛、KPL 王者荣耀职业联赛等多场电竞赛事的开展,5 月的电竞圈持续火热。截止 5 月 31 日,SocialBeta 已经报道了近 30 个与电竞主题相关的品牌营销案例。

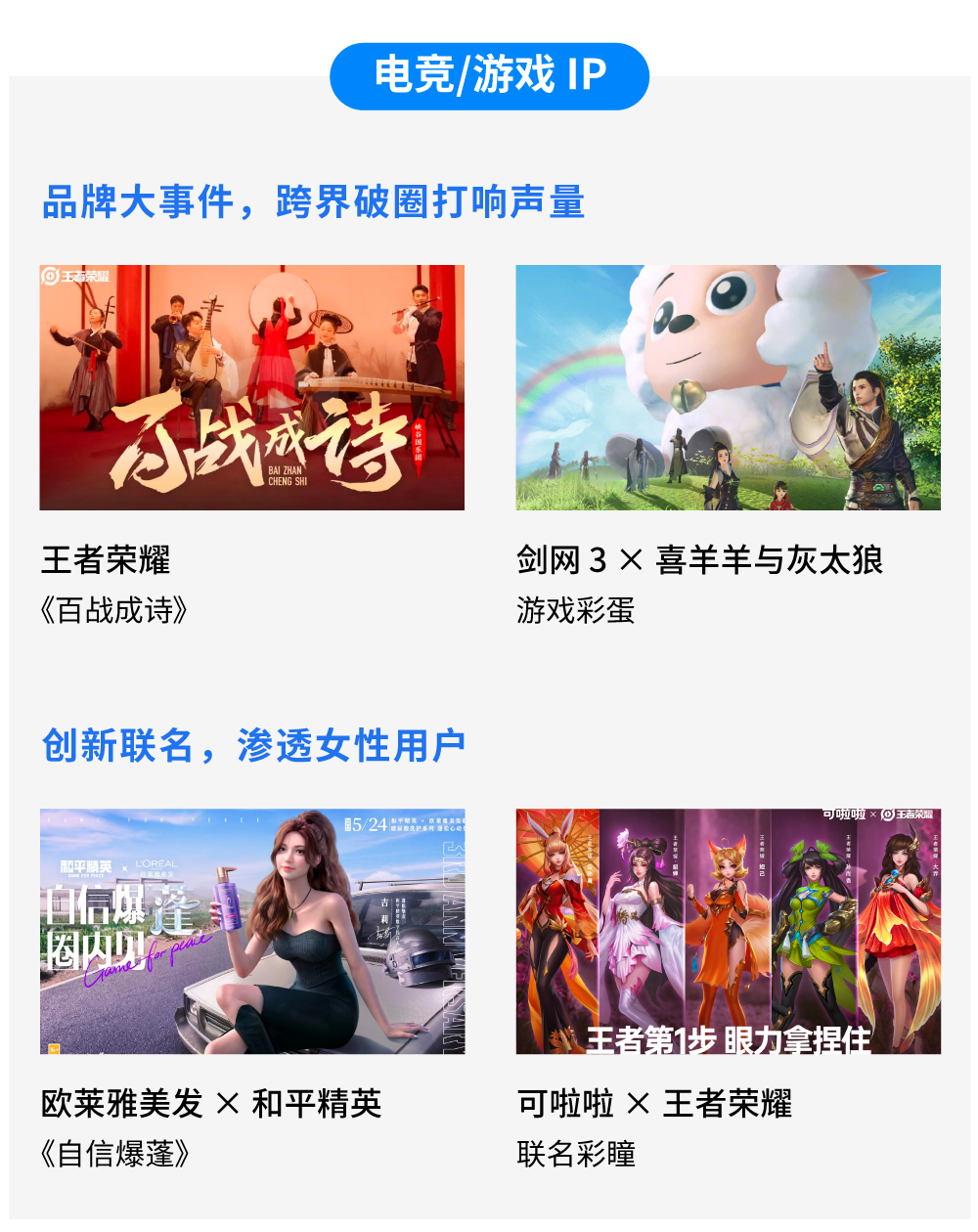

从游戏 IP 自身角度来看,品牌注重围绕节点发声,主要以品牌周年或是品牌造节展开传播,例如和平精英的三周年、王者荣耀「五五朋友节」,使得这两大游戏 IP 在 5 月格外火热。而从品牌端来看,「她经济」的崛起推动了电竞圈的「破壁」,以女性用户为主要消费群体的品牌开始向游戏 IP 倾斜,展开了广泛多元的跨界合作。

◆ 趋势延伸:

根据 Newzoo 最新发布的《2022 年全球电竞与游戏直播市场报告》,2022 年,全球电竞观众数将增至 5.32 亿,同比增长 8.7%。每个月观看一次以上的核心电竞爱好者将达到 2.61 亿以上。

到 2022 年底,全球电子竞技收入将接近 13.8 亿美元,而中国市场的收入占全球电竞收入的近三分之一。

2022 年电竞收入依然高度依赖品牌赞助方,占整个市场近 60%。为降低单一收入来源对电竞组织的风险,许多组织正在尝试收入来源多元化布局。例如,周边商品销售(实物及虚拟商品),忠诚度计划以及电竞教育培训项目等直达粉丝的商业模式。此外,虚拟商品销售和直播是电子竞技增长最快的两个收入来源,2020-2025 年的复合增长率分别为 27.2% 和 24.8%。随着电竞观众对数字资产和 NFT 的认识不断提高,获将提高粉丝对电子竞技 IP 游戏内商品的购买兴趣。

而从用户层面来看,九九研究院发布的《2022年度中国游戏电竞圈层营销白皮书》指出,游戏电竞玩家的心态正在发生蜕变,他们不再像产业早期那样背负急于为游戏正名、渴望认可等包袱,而是普遍认同游戏是一种生活方式,并且逐步树立起更强的文化自信。因此,文化共鸣越来越成为品牌与玩家沟通的核心方式。

此外,特别值得关注的是,女性游戏用户的潜力正日益凸显。根据 Newzoo 的调研数据,近年来对电竞感兴趣的人群中,女性比例一直在增长。2021 年,女性占到了核心电竞爱好者的 34%。QuestMobile 发布的《「她经济」洞察报告》也显示,2022 年 1 月关注《王者荣耀》《和平精英》等职业联赛内容的女性受众占比略高于男性,而在近半年增长较快的多款手机游戏中,女性用户也占比突出,这一群体带来的市场增量不容小觑。

1、奢侈品

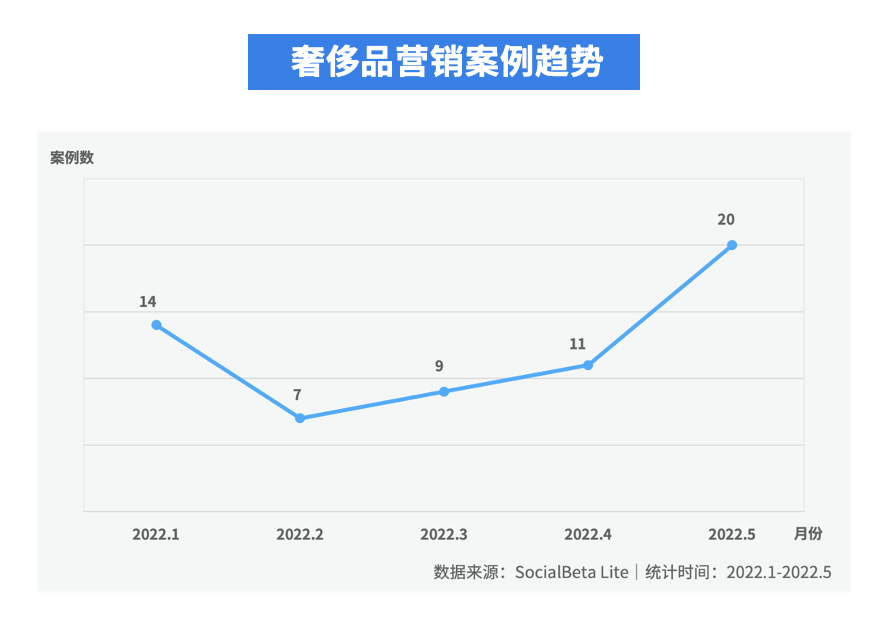

在年轻人节日消费的刺激下,520 告白季成为奢侈品营销的重要节点。一方面,一些奢侈品品牌跨界联名潮流运动品牌,二者强强联手,引发热烈的社交讨论,充分发挥出 1+1>2 的品牌效应;另一方面,奢侈品开始更多地回归艺术领域,例如与电影艺术、实体艺术空间或是新兴的 NFT 艺术相融合,打造特有的品牌文化调性和感性价值。

◆ 趋势延伸:

从市场方面来看,根据贝恩发布的《2021 年中国奢侈品市场报告》,尽管面临严峻的全球社会和经济挑战,2021 年中国奢侈品市场继续保持高速增长,部分品牌增速超过 70%。中国市场占全球奢侈品消费总额的比重从 2020 年的约 20% 上升至 21% 左右。

在消费持续回流的大背景下,海南岛的零售消费潜力进一步得到释放。报告预计,海南免税店销售额在中国奢侈品美妆官方渠道总销售额中的占比已达到约 25%。此外,随着中国市场数字化进程的进一步加深,奢侈品营销和消费者运营活动将继续转移至线上。

反观品牌自身,秒针系统发布的《2021 奢侈品行业观察》指出,在品牌传播上,奢侈品牌正在回归品牌核心价值。受到明星「代言人危机」的影响,品牌短期内减少了明星合作,尤其是与流量明星的合作,以降低风险。而与此同时,品牌积极拓展另一条路径:通过与电影、艺术家合作,举办线下艺术展览等方式,回归品牌的艺术基因,加强文化沟通。

产品方面,随着后疫情时代人们对健康关注度的提升,体育健身和户外活动受到追捧,奢侈品掀起「户外热」。数据显示,与 2020 年相比,2021 年「奢侈品 × 户外运动」相关的社媒声量增长了 117%,其中,最受青睐的运动分别为滑雪(43%)、冲浪(16%)、露营/徒步(6%)。

另一方面,不确定性促使人们的消费更趋理性,期待更高的性价比,因此在奢侈品行业众多品类中,时尚与实用兼具的腕表、鞋履和包袋三个品类表现出了强劲的增长势头,其中鞋履品类主要由运动鞋类带动声量,声量同比增长了 842%,成为品牌吸引新消费者的重要布局。

2、家电

由于特殊时期居家时间的延长,催生了人们对居住环境更高的要求,家电越来越成为构建「品质生活」中不可或缺的组成部分。在营销领域,5月,伴随夏季热浪来袭,不少家电品牌也开始「蓄势待发」。根据 SocialBeta 对相关案例的梳理,大致可以划分为品牌向和产品向两种传播路径。

品牌向的传播主要采用跨界联合、社媒互动等形式,刷新消费者对品牌的传统认知,定位自身年轻创新、科技美学等新的品牌形象。产品方面,品牌着眼于日常消费痛点,通过创意内容,将产品功能进一步细分、拆解,同时,对渗透率较低的新品类重点展开市场教育,助力后期产品种草。

◆ 趋势延伸:

从行业层面来看,近年来,家电行业整体稳定增长,但同时大家电和小家电也面临着不同境遇。

根据巨量算数发布的《2022 抖音电商家电行业报告》,「冰洗空电」等大家电百户拥有量趋于饱和,抽油烟机、热水器为代表的厨卫电器渗透率也在连年上升。2021 年的相关销售数据显示,超大面板电视、大容积多温区冰箱、新风系统健康空调等新的产品趋势凸显,换新和功能拓展正在成为大家电消费的新动力。其中,用户对新一代大家电「智能化」「多功能化」的感知度最高。

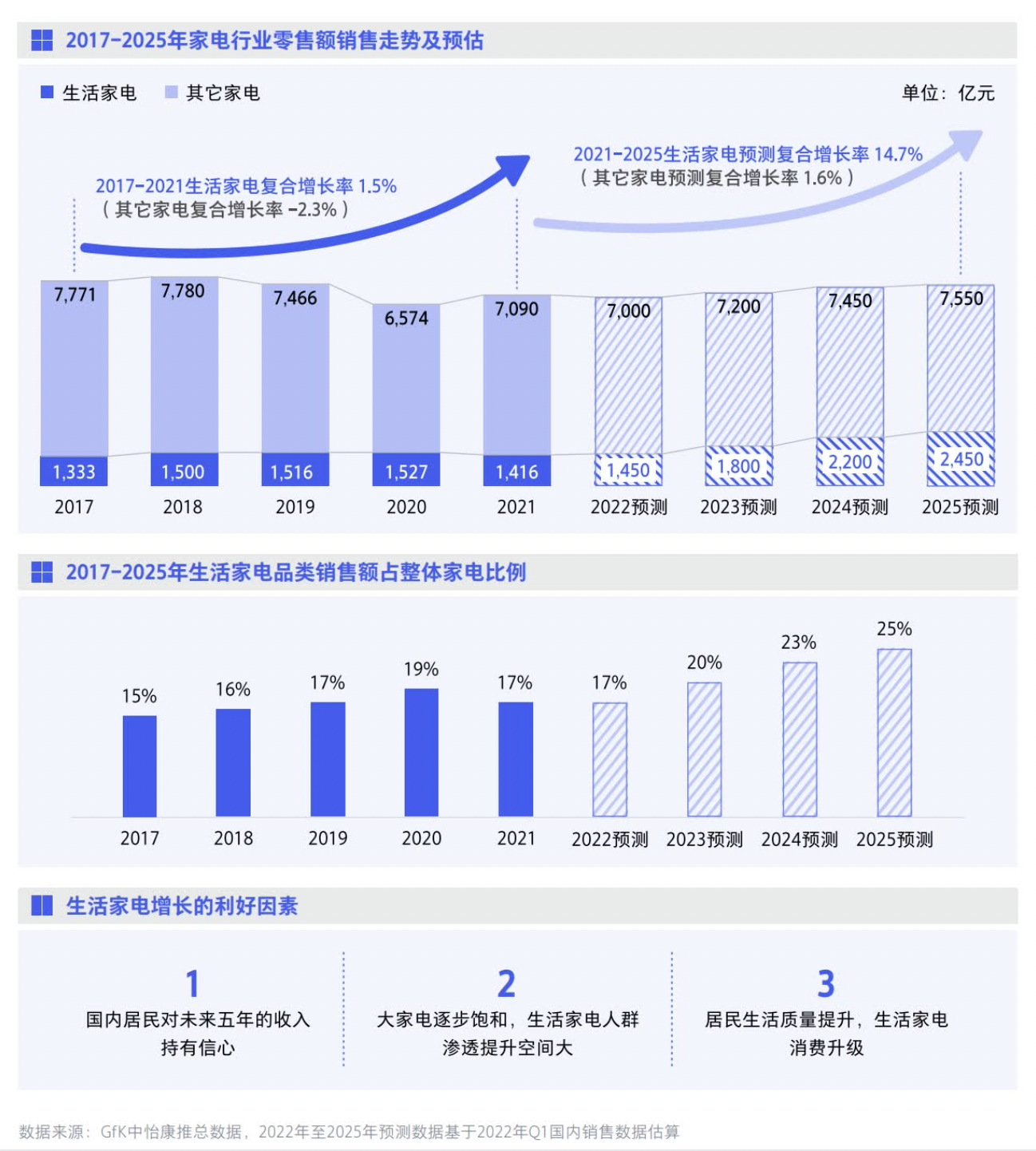

而小家电方面,新品类频出,中频消费正在刷新其增长逻辑。根据腾讯营销洞察联合 GfK 发布的《生活家电行业白皮书(2022 年版)》,2021 年生活家电品类总体销售额达 1416 亿元,尽管这一比例只占家电市场整体大盘不到 20%,但过去 5 年的复合增长率达到了 1.5%,而其他品类增长率是 -2.3%。预计 2025 年,生活家电市场规模将增至 2450 亿元,占整体家电市场比重也将提升至 25%。

对小家电而言,智能化趋势依然是市场主流,尤其在清洁类和环境类的表现明显。调研数据显示,38% 的消费者认为智能化是满足追求美好生活的生活家电类型。另一大技术趋势则是集成化。2021 年功能集成类生活家电 SKU 数量较 2016 年增长了 65%。同时,随着消费者对于健康的日益关注,主打健康功能的细分品类增长迅速,2021 年与健康功能相关生活家电 SKU 数量较 2017 年增长了 90%。此外,有近 4 成受访消费者表示追求高品质生活,更倾向于选择中高、高档次的生活家电产品。其中,融合智能、集成和健康 3 要素的高端清洁类产品,增长最为迅速。

更多详细数据及案例,请参见报告原文。