编者按:营销正在发生坍塌和扩张,品牌与消费者沟通的整个媒介生态也在发生着剧变。

【SocialBeta 营销周报】精选每周平台要闻、报告数据、案例以及栏目主编荐读,旨在为处于剧变当中的营销从业者和品牌操盘手提供更具启发式的内容和观点。

公司机构和个人投稿,或者对于栏目的升级有更多建议,欢迎联系栏目主编 Juni(juni@socialbeta.com)。

未来,我们希望有更多内容合作伙伴和读者加入荐读,让更多有价值的好内容被更多人看到。

栏目主编荐读

推荐理由:今天的消费品赛道呈现出两大趋势:一、人群和场景不断细分;二、同质化和过剩。这就要求品牌对用户和需求把握的精准度更高,且必须找到物理层面以外的差异化,有效地传递给消费者。求诸流量或只能起到短效作用。

本文是凯珩资本创始人吴志伟在浪潮新消费会员活动中的分享,他通过十几个定位实战案例的拆解,围绕定位在消费品领域落地的必要性、定位的三大方法论,以及四种战略模型深度提出了他对品牌定位的思考。

推荐理由:如今,人人趋之若鹜的流量并不是万能的。相反,不恰当使用流量还有可能对品牌造成巨大的伤害。

在本文中,作者站在资深公关人的角度,结合具体案例分析了流量对品牌调性、品牌作用乃至公司风气的影响。在她看来,有流量,不等于有品牌。流量主要完成的是销售端的任务,提升的是短期卖货能力。对于流量,品牌还需做足功课慎重选择。

黑天鹅事件使消费市场迎来「寒冬」,影响到了整个商业的重构。但面对这一类事件时,危和机永远是共存的。

本文是知萌咨询创始人兼 CEO 肖明超《后黑天鹅时代的消费趋势解读》的线上直播内容实录,在他看来,黑天鹅事件首先考量的就是,品牌是否具备长期主义的韧性;其次,品牌要学会寻找第二增长曲线。在本文中,他全面解读了后疫情时代的消费趋势和品牌价值重构法则,让品牌从应对不确定到真正抓住新趋势。

值得一看的报告数据

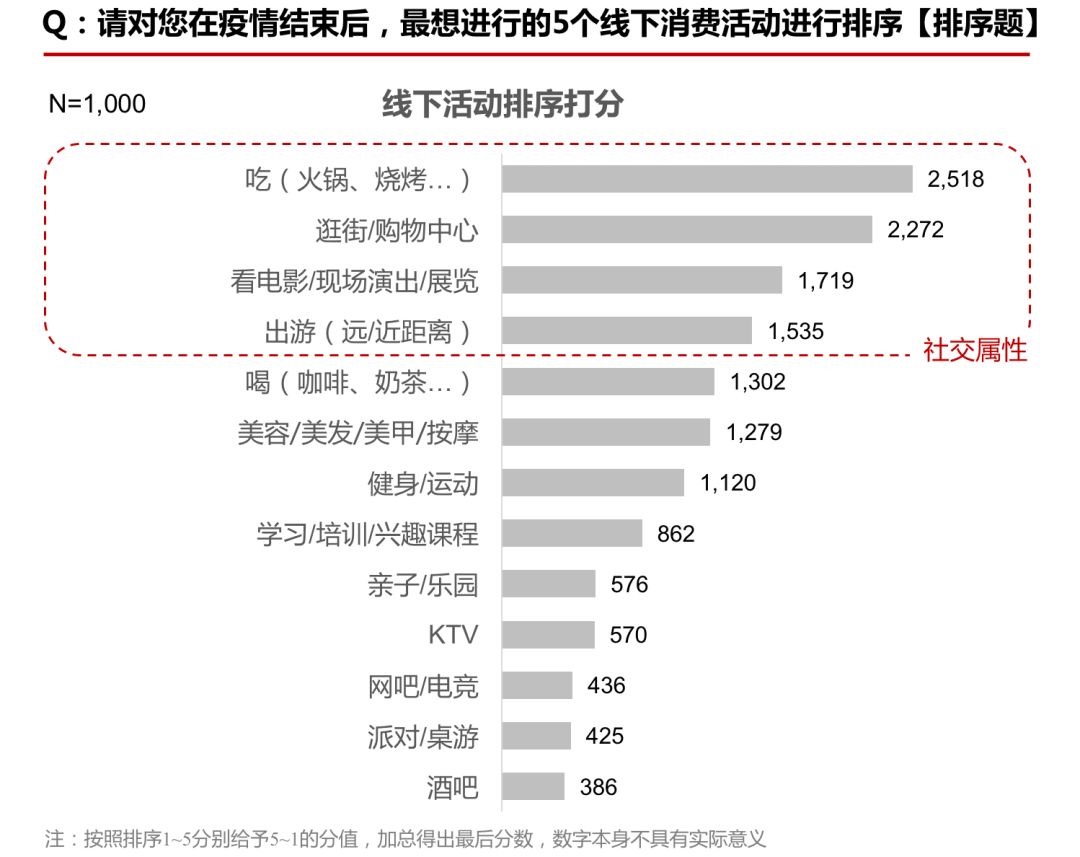

近日,华兴资本通过与 1,000 位消费者的调研,发布了一份调研报告,呈现出疫情前中后期消费者心理变化、消费预期以及零售、生鲜电商、线上教育及美妆护肤 4 大细分领域的走势。数据显示,疫情期间,50% 的样本消费出现减少,主要原因是在家期间需求降低或需求被抑制,疫情过去后,这类人群的消费易得到恢复;与之相比,主动缩减消费的情况则占比较少。约 55% 的样本在疫情结束后的短期内,预计会出现报复性消费行为。该预期广泛存在于所有人群中,按年龄、性别分组显示的差异不大。

影响报复性消费的因素,一是经济实力,高收入人群报复性消费预期更强;二是受疫情冲击程度,在疫情中失去自由、生活遇到困难、权益受到侵害或有较大心理压力的人群更容易出现报复性消费行为。从最受欢迎的线下消费活动排序结果中不难发现,社交属性强的大众消费预计会率先反弹。

同时,疫情也使部分消费者开始思考买房、买车、买保险的必要性。分城市等级来看, 高线城市较低线城市有更强的买房、买车、买保险意愿,从而使得高线城市消费者更倾向存钱,加剧消费分级趋势。

疫情期间,零售品类中,健康防护、生鲜、医药保健、休闲零食、运动健身在人群中增加消费的比例较高。除健康防护和医药保健与防疫直接相关外,生鲜、休闲零食和运动健身的消费增加则是由「宅」引起。

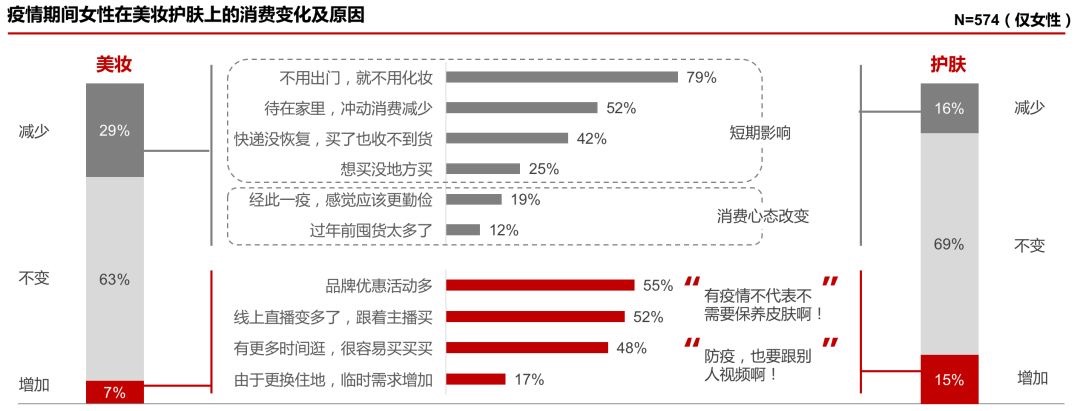

疫情结束后,健康防护、生鲜、医药保健品类预计仍有惯性增长动能;服装配饰和美妆护肤得益于潜在的报复性消费预期,作为主要的「补偿性消费」品类,有望迎来大幅反弹。疫情期间,护肤品的减少和增加比例相近,而美妆减少消费的比例则明显要高,原因之一是需求差异,护肤品天天用,美妆不见人就不用。但是疫情仅抑制了短期需求,行业强势增长趋势未改,反弹迹象明显。

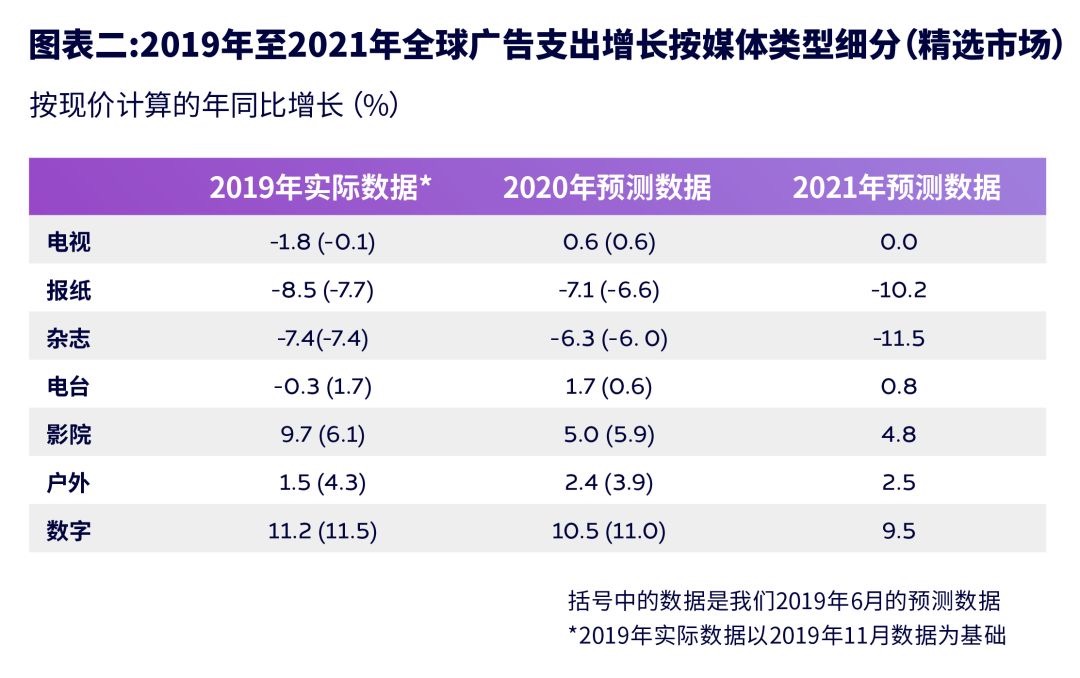

②电通安吉斯 2020 年预测:中国广告支出稳定增长 3.9%

近日,电通安吉斯推出 2020 年广告支出预测,预计 2020 年中国的广告支出增长率为 3.9%,略高于 2019 年的实际增长率 3%。预测指出,数字广告支出仍然是广告支出增长的关键驱动力,并且正在为广播和电视等传统广告媒体注入新的活力。

2020 年第一季度爆发的新型冠状病毒疫情将拉低年增长率,而疫情期间行动受限也已影响了人们的娱乐方式和购买行为。即使在疫情过后,一些变化仍将持续下去。预测到 2020 年,电子商务将占据所有数字广告支出的 42.4%,并且随着越来越多的消费者转移到线上进行必需品的购买,这一份额还将进一步扩大。

短视频、手游、新闻和在线视频是这一时期排名前四的应用类别(数据来自 QuestMobile),广告商也在相应地调整这方面的支出。与此同时,企业和消费者都积极地使用云解决方案来保持联结,加速数字转型。展望 2020 年,东京奥运会和残奥会拥有广告商所瞩目的全球受众,将是中国和全球广告支出增长的重要推动力。

数字和户外广告是 2019 年仅有的 2 个增长媒体类别,其他所有媒体类别在 2019 年都有不同程度的下滑。在线视频仍然是数字广告的重要形式,其支出占到数字广告总支出的 10.3%。

除此以外,移动广告仍然是中国数字广告支出的主要驱动力,预计在 2020 年将增长 17.6%,占数字广告总支出的 77.5%。这一份额还将由于移动广告形式的多元化和 5G 技术的发展继续增长。随着中国程序化广告市场的成熟,越来越多的媒体平台接受了程序化购买。更多的广告形式以程序化方式提供,也带来了更多的优质广告展示位,广告商也乐意拥有更多的选择。由此,程序化广告在 2020 年预计增长 45.7%。

尼尔森近日发布《战疫人白皮书》,通过调研疫情下的消费者,全面解读「宅」经济,洞察消费新趋势。报告指出,疫情期间,消费者对休闲娱乐、家庭生活、在线工作、学习等内容的关注及讨论明显提升。居家隔离,使全民家里「宅」成为一种新常态,但消费者并没有被束缚所羁绊,而是以积极的心态迎接他们五彩缤纷的「宅」生活——购物「宅」、工作「宅」、学习「宅」、健康「宅」以及科技「宅」。

尼尔森研究显示,疫情期间日用品及生鲜品需求强劲,近七成的受访者每周购买日用品/生鲜品超 2 次,同时,超八成的受访者在线上购买过日用品/生鲜品。居家隔离生活进一步培养了消费者的网购习惯,89% 的受访者表示疫情结束后线上购买日用品/生鲜品的意愿将会增加。

疫情期间,居家隔离的消费者健康愿望更加高涨。尼尔森研究显示,80% 的消费者称疫情过后将关注健康饮食。75% 的消费者表示未来将加大运动/锻炼支出,60% 表示未来将增加定期体检支出,59% 表示将增加保险理财支出。

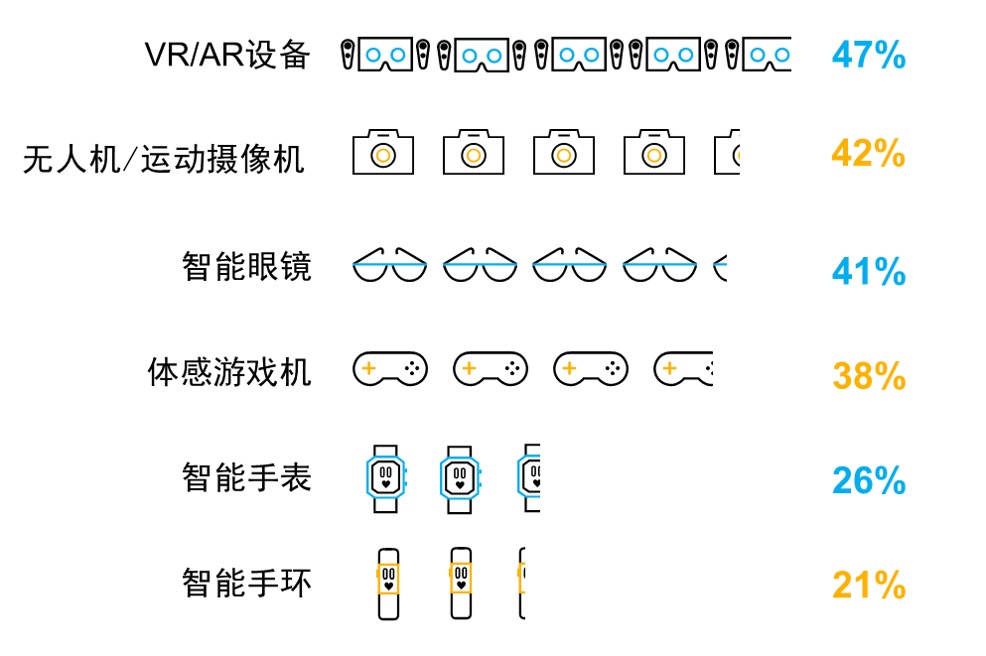

尼尔森研究还发现,疫情期间,无接触配送、远程医疗、智能机器人等无接触服务深入人心,为未来生活场景提供更多可能。宅在家中的消费者以更加积极的心态拥抱科技产品,93% 的受访者有意愿更换 5G 手机,67% 的受访者认为 VR/AR 设备未来可用在虚拟购物场景中。尼尔森研究结果还显示,和男性相比,女性对智能科技产品更加着迷,无论是从智能音箱、家庭影院等居家物件还是大到交通出行的智能汽车,女性普遍都表现了比男性更高的购买意愿。

报告指出,此次新冠疫情给人们的生活和消费习惯带来的影响将是深远的,「宅」经济的兴起也带给我们诸多启发。深化线上渠道,进一步完善 O2O 服务,加速多渠道融合,将是未来发展的大趋势。异军突起的生鲜网购、云办公、在线教育等,在后疫情时代需趁热打铁,加速升级,在稳定原有客户池的基础上加大获客力度。

此外,消费者对智能、健康类产品日益高涨的需求也应得到品牌商的重视。如何抓住这一新的消费趋势,深入挖掘消费者的消费动力,推出与智能、健康调性相契合的新产品与服务,加速品牌升级,是值得品牌商和零售商们思考的问题。

④奢侈品消费信心下降明显,预计报复性消费不会成为主流

继今年 2 月底发布《2020 中国奢华品报告》后,罗德传播集团与精确市场研究中心密切关注新型冠状病毒肺炎的发展,在疫情期间对中国内地奢侈品消费者进行了补充调研,通过挖掘消费者在这一特殊时期的消费动向和趋势,剖析疫情对于中国内地奢侈品市场的影响,发布了疫情期间中国内地奢侈品消费调研结果。

调查显示,82% 的受访者认为新型冠状病毒对中国经济有负面影响,其中 36-45 岁受访者持此观点的人数最高,达到 88%,二线和三线及以下城市该年龄段人群尤为突出,分别占比为 100% 和 95%。在计划未来十二个月的奢侈品购买费用时,与去年 12 月的调查结果相比,受访者的消费信心呈现进一步下滑的态势。36% 的受访者表示会增加支出,比三个月前下降了 8%;而计划减少支出的人数比例则从 10% 上升到了 19%,近乎一倍;各年龄段计划减少支出人群的百分比均明显上升,其中以 36-45 岁的受访者最为显著,达到 23%。

相比三个月前的调查数字,珠宝、包袋、美容化妆品和汽车在未来十二个月计划增加花费的受访者占比下降明显(其中珠宝由 48% 降至 35%,包袋由 43% 降至 29%,美容化妆品由 57% 降至 44%,汽车由 33% 降至 26%),其他品类除腕表以外,也有不同程度的下降。而在计划减少花费的受访者占比方面,除电子产品外,其他品类比例均有上升,其中更多受访者将减少在休闲旅游(由 8% 上升至 25%)、高档餐饮(由 9% 上升至 20%)和高档小皮具(由 10% 上升至 21%)上的支出。

本次调查中,有 23% 的受访者表示会在疫情结束后进行报复性消费;其中,一线城市 21-25 岁受访者、一线城市 26-35 岁受访者及二线城市 46 岁以上受访者的占比人数,分别达到 33%、34% 和 35%。受访者更多选择在高档服装、鞋履、珠宝和美容化妆品方面进行报复性消费,休闲旅游、高档餐饮、腕表和酒类跟随其后。

⑤巨量星图发布 2019 年度榜单,达人和 MCN 排名揭晓

日前,巨量星图发布「2019 年度平台榜单」,包括年度达人榜和年度 MCN 机构榜,全方位展现过去一年平台内容增长风貌。

《巨量星图 2019 年度榜单》从多维度衡量达人和 MCN 机构的商业价值与潜力。其中「年度达人榜」从综合商业价值、内容创意、垂直领域三个方向筛选优质星图达人,主要参考全年订单及多项内容数据加权得出,并再度细分为年度商业价值榜、年度商业创意榜及各垂直细分领域的年度达人。

MCN 机构方面,按照商业价值和商业潜力划分为「年度 MCN 热榜」与「年度潜力黑马榜」。前者年度评分由内容指数、达人矩阵规模、任务视频传播力、服务能力及机构商业化能力等综合维度计算得出。后者则综合了 MCN 机构 2019 年全年商业能力增长、服务质量、达人商业化能力等综合维度,按照年度评分、服务指数、品牌传播力等指标综合计算得出。

本周平台要闻

①腾讯广告 2019 全年收入达 683.77 亿元,社交广告快速增长

2020 年 3 月 18 日,腾讯公布了 2019 年第四季度未经审核综合业绩及截至 2019 年 12 月 31 日止年度的经审核综合业绩。财报显示,2019 年全年腾讯总收入为 3772.89 亿元,同比增长 21%。2019 年第四季度,网络广告收入同比增长 19% 至人民币 202.25 亿元。增长动力同样主要来自「社交及其他」广告大幅增长 37% 至人民币 162.74 亿元。该项增长主要受移动广告联盟及微信朋友圈广告因受惠于第四季电子商务促销活动的旺季影响,而带来的广告收入增长。

为帮助品牌商家在快手更快成长,近日,快手商业化联合快手电商共同推出「品牌 C 位计划暨「原地逛街」活动品牌招募」活动,以帮助入驻快手的品牌快速熟悉快手生态,参与专属营销活动以及流量支持。具体扶持形式包括零门槛入驻快手小店、手把手运营指导、专属营销活动、账号流量支持以及预售能力支持、发货失效延迟、技术服务费减免等多项功能支持。

③B 站发布第四季度财报:平均月度活跃用户人数达 1.3 亿

3 月 18 日,哔哩哔哩公布了截至 2019 年 12 月 31 日的第四季度和全年财务报告。财报显示,2019 财年 B 站总营收达 67.8 亿元,同比增长 64%。第四季度营收同比增长 74%,达 20.1 亿元。平均月度活跃用户人数(MAU)达 1.303 亿人,移动月度活跃用户人数达 1.161 亿人,同比分别增长 40%和 46%。在第四季度,公司游戏业务收入增长 22%至 8.7 亿元,直播和增值服务业务营收 5.7 亿元,同比增长 183%;广告业务营收 2.9 亿元,同比增长 81%;电商及其他收入 2.8 亿元。同比增长 241%;毛利率连续三季度环比上升至 19.8%。

优秀案例精选

「案例一周」上周获得读者最喜爱案例投票第一名的是钉钉鬼畜主题曲《巴颜喀拉》。

本周上榜的品牌有 LACOSTE、老乡鸡、猫王等 8 个品牌。

以上所提及的报告系 SocialBeta 从公开渠道收集整理,报告内数据和观点仅供参考,不构成任何营销决策建议。

特别推荐:关注 SocialBeta 公众号,后台回复关键词「新人群」「新媒体」「新趋势」即可获取营销周报数据库精选报告下载链接。