编者按:本文图文精选整理自腾讯科技汉化的高盛 VR 报告,如需报告全文,可关注腾讯科技「VR 次元」微信公众号(ID:qqtechvr)获取。

今年年初,高盛发布了《VR 与 AR:解读下一个通用计算平台》的行业报告。腾讯科技将该报告做了汉化处理。本文选取了报告中 VR/AR 的区别、VR/AR 的 9 大应用领域和 VR/AR 厂商这三个部分,与营销人分享。

VR 和 AR 的区别

VR 和 AR 有着不同的应用领域、技术和市场机会,因此区分两者之间的不同至关重要。

VR 让用户置身于一个想象出来或者重新复制的世界 (如游戏、电影或航班模拟),抑或是模拟真实的世界 (如观看体育直播)。VR 领域主要的硬件厂商有 Oculus、索尼 (PlayStation VR)、HTC (Vive) 和三星 (Gear VR)。

AR 是把数字想象世界加在真实世界之上,主要硬件包括微软 (HoloLens)、谷歌 (Google Glass) 和 Magic Leap。

区分 VR 和 AR 的一个简单的方法是:VR 需要用一个不透明的头戴设备完成虚拟世界里的沉浸体验,而 AR 需要清晰的头戴设备看清真实世界和重叠在上面的信息和图像。

从目前的观察来看,AR 比较适合服务企业级用户,而 VR 同时适用于消费者和企业用户。有些情况下,两者还会出现重叠市场。例如,目前大多数游戏基于 VR 研发,但微软也用 HoloLens 重新创作了《我的世界》这样的游戏。

虽然 VR 和 AR 有着不同的应用空间,但我们认为,这两项技术都将推动 HMD 设备成为新的计算平台。无论在消费者市场,还是企业市场,VR 和 VR 技术目前还很难说服人们在台式机、笔记本、平板电脑和智能手机之外,再购买额外的 HMD 设备。另外,VR 和 AR 均通过头部和手势操控。这种基于手势的操控非常直观,相信会给计算生态系统带来新的变化。

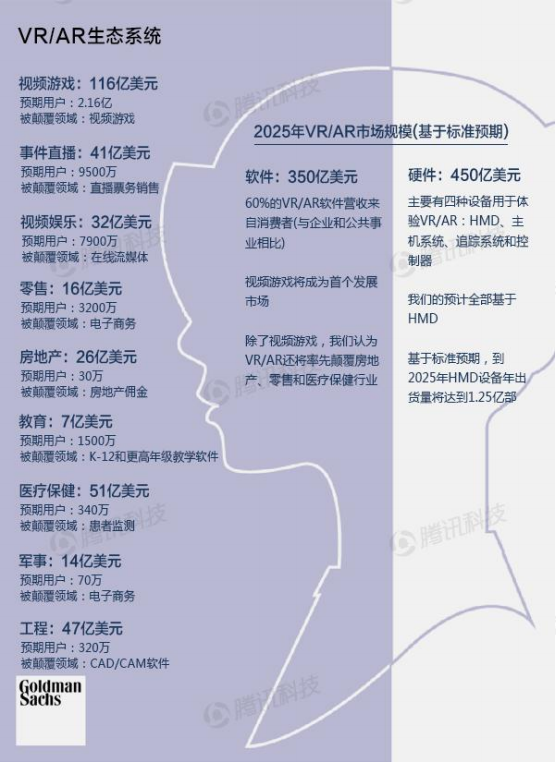

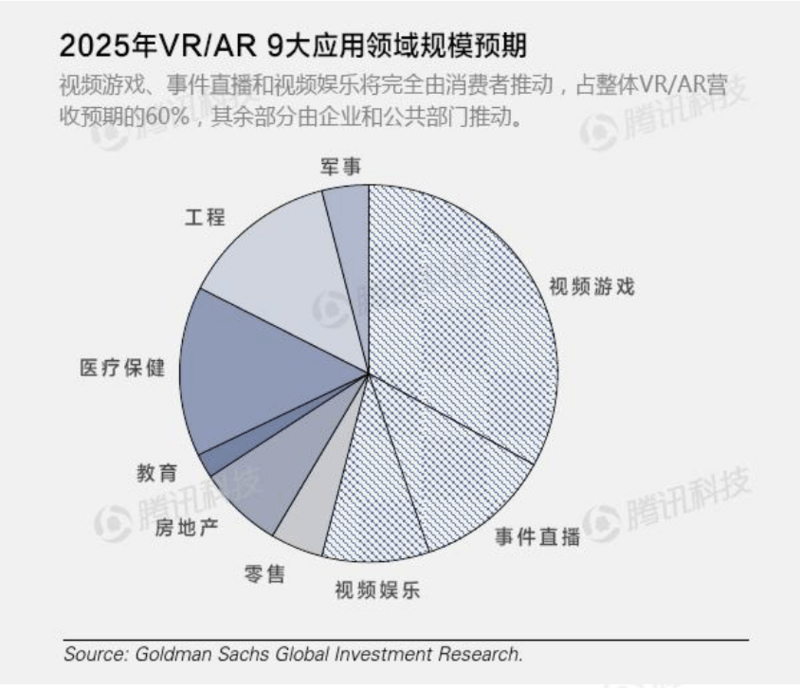

VR/AR 的 9 大应用领域

VR 和 AR 不仅有潜力创造出新的市场,还将颠覆当前的一些市场。

我们认为,该技术可以应用到 9 大领域:视频游戏、事件直播、视频娱乐、医疗保健、房地产、零售、教育、工程和军事。

对于每个领域,我们都评估了:

1) 潜在市场的用户量

2) 当前的挑战

3) 当前的营收规模 (VR/AR 普及后可能颠覆的)

4) 营收推动力和 2025 年软件营收潜力

下图为 9 大应用领域的用户和软件营收规模预期。

我们认为,VR 设备将和智能手机一样可被用于多个领域。例如,消费者可以通过 VR 设备玩视频游戏,观看视频节目和事件直播,以及购物等。

消费者和企业共同推动软件市场发展

在 9 大应用领域中,只有视频游戏、事件直播和视频娱乐 3 大领域将完全由消费者推动,占整体 VR/AR 营收预期的 60%,剩余 40% 由企业和公共部门推动。

视频游戏、事件直播和视频娱乐将完全由消费者推动,占整体 VR/AR 营收预期的 60%,其余部分由企业和公共部门推动。

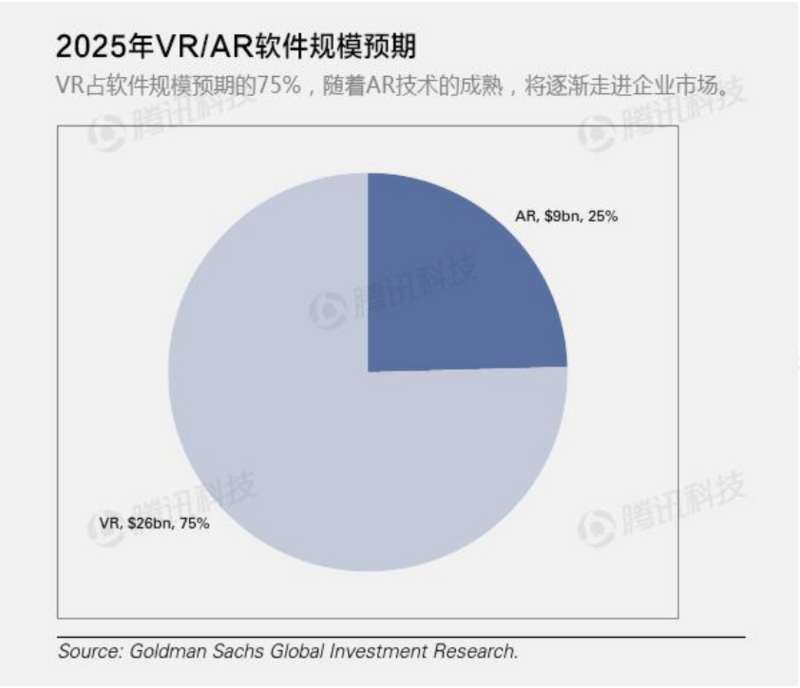

VR 占软件规模预期的 75%,随着 AR 技术的成熟,将逐渐走进企业市场。

如上所述,我们认为 VR 和 AR 两者有重叠用户。AR 技术仍需要进一步成熟,尤其是在显示技术、实时处理和物理世界环境的校准方面。随着 AR 技术的成熟,AR 产品将逐渐走进企业市场。

「鸡和蛋」 窘境

VR 在视频游戏和视频娱乐领域的普及面临着 「鸡和蛋」 的窘境。如果 VR 设备的保有量不高,开发者对开发 VR/AR 内容和应用也持谨慎态度。我们认为,随着时间的推移,Facebook、谷歌、索尼和微软将通过支持硬件和内容 / 软件来解决该问题。在保有量方面,谷歌已经发行了 200 万 Cardboard (其中 100 万通过《纽约时报》免费提供),Oculus 消费者版本已于今年 1 月 6 日 接受预订。内容方面,Facebook 和 YouTube 已允许通过 VR 设备 360 度观看视频,而 Oculus 今年计划推出 100 款 VR 游戏,其中 20 款由 Oculus Story Studios 开发。

1.视频游戏

2025 年 116 亿美元 (基于标准预期)

2.16 亿用户

游戏将是首个发展起来的消费者市场

目前的游戏无法被移植到 VR/AR 平台

新系列游戏成本高,随后会降低

通过把玩家置身于一个沉浸式的虚拟世界,VR 技术极大提高了游戏体验。我们认为,VR 游戏将是该技术首个发展起来的消费者市场,因为硬件和软件的研发都在进一步发展,且游戏社区也对该技术非常热衷。

潜在用户规模

我们预计,游戏主机保有量将达到 2.3 亿部,而 PC 玩家数量将达到约 1.5 亿。我们对游戏主机保有量的预测主要基于 Xbox、PlayStation 和 Wii。我们相信,核心玩家将会是首批 VR 游戏体验者。据 IDC 预计,约 30% 的 PS4 和 Xbox One 玩家有意购买 VR 设备。至于 PC 玩家,我们预计全球有 7 亿用户,其中 1.5 亿在发达国家。鉴于 Oculus 需要高端 PC 来支持,我们认为发达国家的 PC 玩家更有可能购买。

核心挑战

一个比较关键的挑战是,目前的游戏不能简单地移植到 VR/AR 平台上。基于我们与 EA Sports 和动视等大型发行商的对话,一个全新的游戏系列需要 7500 万美元到 1 亿美元之间的创作成本,而续作版本可低至 1000 万美元。如果没有足够的 VR 硬件保有量,游戏发行商就会对投资 VR 游戏持谨慎态度。但游戏产业发展速度较快,IDC 数据显示,2015 年全球手游市场规模达到了 350 亿美元,首次超越游戏主机市场规模。此外,Oculus 去年 9 月曾表示,旗下注册开发者数量已经达到了 20 万。

颠覆的市场

IDC 预计,2015 年游戏市场规模为 1060 亿美元。我们认为,VR/AR 有潜力成为该市场上一支颠覆性力量,通过不断吸引新用户、提高用户粘度来扩大整体市场规模。

2.事件直播

41 亿美元 (2025 年 基于标准预期模式)

9500 万用户

包括体育、音乐和全球性事件

获得 VR 广播权是一个挑战

直播中社交互动可能受到 HMD 设备的限制

VR 的核心应用之一就是事件直播 (如体育、音乐和全球性事件),这将解决现场的座位数量限制问题,让活动本身面向所有地区的所有消费者开放。广播用音频解决了这种问题,电视用 2D 观看体验解决了该问题,而 VR 有潜力通过新的方式解决这一问题。

用 VR 观看一场活动可以为用户提供一种身临其境的感觉,我们认为,这种机会最初可以应用到体育直播中。不要忘记,CNN 已经通过 VR 视频流、面向全球 121 个国家直播民主党总统候选人竞选辩论。

核心挑战

利用 VR 进行事件直播的一个核心挑战是获得内容的广播权。超级碗 (NFL,美国国家橄榄球联盟) 与福克斯、NBC 和 CBS 签署了电视转播权,但目前还不清楚该转播权是否涵盖 VR 转播。另一个挑战是,用户观看 VR 直播时需要带着头盔式 HMD 设备,此时社交互动可能受到一定的影响。从这方面,我们预计许多基于 VR 的娱乐都将属于个人活动。

颠覆的市场

普华永道预计,2015年 体育赛事的门票收入为 440 亿美元,全球体育市场规模为 1450 亿美元,其中包括 350 亿美元的媒体转播权收入、450 亿美元的赞助和 200 亿美元的独家授权。我们认为,VR 直播不会蚕食门票收入,相反会创造出一个新的营收源,即向希望用 VR 观看的体育迷收取新的票务和订阅费用。此外,媒体转播权营收也可能增加,因为 NBA 和 FIFA 可能将拥有更多的授权目标。

抓住营收机遇

基于标准预期模式,我们预计 2020 年该市场营收规模为 7.5 亿美元,2025 年将达到 41 亿美元。为抓住机遇,我们分析了 VR 用户数量、每年观看的事件直播数量和每场直播的价格:

用户

我们认为,事件直播将成为一种受欢迎的 VR 应用,预计 2020 年用户数量为 2800 万,而 2025 年将增加到 9500 万。

每年观看的数量

我们预计,最初用户每年将观看 2 场事件直播。随着内容的丰富,观看数量会越来越多,2025年 将达到近 4 场。我们认为该数字并不高,因为 NBA 每个赛季的比赛数量为 82 场,MLB (美国职棒大联盟) 拥有 162 场比赛。

每场直播的价格

我们预计,最初的价格为每场赛事直播 10 美元,远低于 NBC 平均每场 50 美元的门票价格,有些赛事甚至高达 100 美元。

案例:NextVR 领跑 VR 体育赛事直播

坐在柔软舒适的沙发上享受身临其境的体育赛事

问题:赛场座位数量有限,而全球又有太多的人想现场观看。成本和地理位置是阻止体育迷现场观看比赛的主要障碍。

NextVR 的解决方案:NextVR 创建于 2009年,主要投资者包括时代华纳和 Comcast。在通过 VR 进行体育赛事直播上,NextVR 处于领跑地位。2015年10 月 27 日,NextVR 利用 VR 直播了金州勇士队对新奥尔良鹈鹕队的比赛。此外,NextVR 还与 CNN 合作,通过 VR 视频流、面向全球 121 个国家直播民主党总统候选人竞选辩论。NextVR 的目标市场很广泛,包括体育赛事、音乐会和其他受欢迎的活动。

潜在挑战:NextVR 称,尽管公司试图与所有内容上合作,但广播权是核心挑战。

3.视频娱乐

32 亿美元 (2025年 基于标准预期模式)

7900 万用户

与视频游戏一样,当前的电影业无法直接移植

VR 将创建一个新的娱乐媒介

挑战是没有足够的保有量很难有新内容

我们认为,VR 将创建一种新的电影和电视娱乐形式。与在 2D 屏幕上观看电影不同,VR 能让用户完全沉浸在电影之中。

潜在用户规模

我们认为,NetFlix 的潜在市场为 4.62 亿家庭用户,该预期主要基于 NetFlix 所在市场、网络接入速度和信用卡的普及程度。我们认为 VR 是一种新的内容形式,对大众具有吸引力,其潜在用户群与今天的在线视频用户类似。从长期角度讲,这也是 VR 视频内容的目标市场。

核心挑战

与视频游戏一样,创新内容也是 VR 视频娱乐的一个核心挑战。要获得完整的 VR 体验,拍摄电影时必须要使用 360 度全景摄像机。VR 基本上是一种新的 「讲故事」 形式,需要与传统电影和电视不同的写作和制作技巧。从这方面讲,制作 VR 视频娱乐的成本很难预测。与视频游戏所面临的挑战一样,必须要让好莱坞工作室看到 VR 电影的商机,这样他们才可能投资。

所颠覆市场

基于 500 亿美元的 Netflix TAM,我们认为 VR 将颠覆在线电影和电视市场。

案例:IG Port 的 VR 动画视频为移动平台和娱乐公园带来新价值

VR 动画是一种沉浸式娱乐体验,为主题公园注入活力

问题:移动平台已经成为视频消费的流行方式,但与在电影院或客厅观看视频相比,移动平台缺乏陶醉感。另一个问题是,对于主题公园而言,要想重新获得吸引力可能需要进行大规模投资。

IG Port 解决方案:IG Port 是一家日本动画电影制作公司,该公司认为,VR 短电影能够解决上述两个问题。通过手机下载 VR 短电影,然后通过 HMD 设备观看,会让用户沉浸在视频中。而主题公园可以安装 「VR 娱乐中心」,将虚拟世界叠加在现实世界中。通过更新 VR 视频内容来彻底改变用户体验,主题公园将轻松获得活力。

潜在用户规模:目前全球拥有 80 多个大型主题公园,如果每个主题公园至少建立一座 「VR 娱乐中心」,每个季度更换一次 VR 内容,那么就需要 320 部 VR 短视频 (当前好莱坞每年制作 600 部至 700 部电影)。

局限:VR 视频走进主题公园的前提是要安装 「VR 娱乐中心」。

4.零售

16 亿美元 (2025年 基于标准预期模式)

3200 万用户

初期应用领域包括家庭改善、服装和汽车行业

核心挑战是开发真实、易用的软件

VR/AR 将主要应用于高端购买

当前全球电子商务市场规模为 1.5 万亿美元,占全球整体零售开支的 6%。对于当前互联网尚未打入的高端商务市场,可以通过 VR 和 AR 技术来实现。

居家环境改善产品零售商劳氏公司 (Lowe's) 旗下 6 家零售店已采用虚拟现实技术来帮助消费者虚拟化其重新设计的项目,即买家可以装饰厨房和浴室,然后通过 Oculus 来欣赏。

微软和沃尔沃合作,通过微软全息眼镜 Hololens 配置汽车。

消费者在购买服装时,可以使用 VR/AR 设备来欣赏试穿效果 (事实上消费者并未真正试穿)。

核心挑战

核心挑战时开发与 VR/AR 设备相配套的软件,专门为商务用途而设计。无论是用户重新设计厨房,配置一辆新车,还是购买特定家居和服装,用户体验必须要简单、真实。

潜在用户群

100 万在线买家 (互联网零售商提供的数据),从长期角度讲,任何一位买家都可以使用 VR/AR 技术。

所颠覆市场

我们认为,30 亿美元的电子商务软件市场将是 VR/AR 软件的主要营收市场。对于企业而言,部署该项技术有助于其提高市场竞争力,提高市场份额。短期内,1800 亿美元的居家环境改善市场和 2600 亿美元的服装市场将是 VR/AR 技术的用武之地。将来,VR/AR 技术还能降低店内展示商品的需求,加速实体店价值的弱化。

抓住营收机遇

基于标准预期模式,2020年VR 零售软件营收规模为 5 亿美元,而 2025年 将达到 16 亿美元。为评估该市场规模,我们考虑到了用户数量和每笔交易的平均规模:

用户数量:基于标准预期模式,我们预计仅 5% 的 VR/AR 用户进行 VR 购物。

交易规模:我们预计每笔交易的平均规模为 5000 美元,因为 VR 将主要用于高端购物,但这仍远低于重新设计厨房所需的 1.9 万元成本和购买新车所需的平均 3.4 万美元。

上述预期意味着,2025 年 消费者通过 VR/AR 进行的零售交易规模将达到 1580 亿美元,而今年的电子商务规模为 1.5 万亿美元。

案例:沃尔沃利用 AR 强化汽车购买体验

问题:消费者在购买汽车时,可能为会因为没有需要的颜色而遭遇挫折。对于汽车制造商而言,他们要承担经销商房地产成本。另外,随着汽车厂商的车型越来越多,存放空间也面临着挑战。于是,一些具有创新意识的汽车制造商试图绕开经销商模式,采取在线直销模式。

沃尔沃的解决方案:去年 11 月,沃尔沃宣布与微软合作,允许消费者利用微软 Hololens 全息眼镜配置车辆。近期,沃尔沃推出了虚拟展示厅,允许消费者观看虚拟汽车,查看内部构造。沃尔沃还表示,将来还计划通过 AR 技术强化汽车的安全功能。

价值主张:我们认为,利用 AR 来强化购车体验有助于将潜在用户转化为真正的买家。此外,它还可以解决汽车的存放成本和存放空间问题。我们预计,美国去年的汽车销量为 1750 万辆。

潜在瓶颈:沃尔沃也承认,设立 AR 体验店需要特定环境,在任意地点重建这种体验是一个挑战。沃尔沃还预计,今年将把 Holoens 整合到购车体验中。

5.房地产

26 亿美元 (2025 年 基于标准预期模式)

30 万用户

VR 将蚕食 1070 亿美元的房地产佣金市场 (美国、日本、德国和英国)

苏富比拍卖行已经引入 VR 技术

VR 内容捕获是一个核心挑战

我们认为,VR 技术将推动消费者的房地产购买。如今,苏富比拍卖行已经开始利用 VR 技术向潜在买家展示房产。

潜在用户规模

潜在用户规模为 140 万注册的房地产代理。当前,家用和商用房地产市场的界限日趋模糊:

房地产代理希望潜在客户使用 VR 设备。

买家希望自己的 VR 设备能够观看房产 (无需代理)。

至于潜在用户群,我们主要集中在拥有较大在线房地产分类市场的国家,包括美国、日本、德国和英国。美国拥有 120 万注册房地产代理,日本拥有 12.3 万,德国拥有 3.2 万,英国拥有 2.2 万。

核心挑战

VR 技术在房地产领域的核心挑战是,有关房产的 VR 内容必须要用 360 度全景摄像机来捕获,这样的设备成本昂贵,且属于劳动力密集型任务。

所颠覆的市场

1070 亿美元的房地产佣金市场。其中,美国为 520 亿美元,日本为 380 亿美元,英国为 90 亿美元,而德国为 80 亿美元。对于美国的房地产佣金市场,53%(270 亿美元) 为利润,17% 用于营销,30% 为经纪费。我们认为,VR 技术将蚕食营销预算或经纪预算。

抓住营收机遇

标准预期模式下,2020年 该市场营收规模为 7.5 亿美元,而 2025年 将达到 26 亿美元。为评估该市场规模,我们考虑了使用 VR 的代理数量和潜在的平均年开支。房地产代理 Zillow 的平均年开支为 4100 美元,我们认为,使用 VR 技术后将高于数字。我们预计,2020年 将有 13 万房地产代理使用 VR 技术,平均年开支为 5000 美元 (随后每年将以 10%的幅度递增)。鉴于 1070 亿美元的房地产佣金市场规模,以及 VR 改变该市场业务模式的潜力,我们认为该预期相对保守。

下一步是 VR 看房

我们认为,VR 在该市场的下一步发展趋势是虚拟看房。潜在买家可以像实地走动查看一样,利用 VR 技术 「走动」 查看,从而节省相关费用。

潜在瓶颈

内容捕获过程基本上都是人工完成,Matterport 每周能向 Apartments.com 提供 1000 个 3D 模型。我们认为,自动化会进一步提高工作效率。

Matterport 利用 HMD 设备展示的 VR 效果

6.医疗保健

51 亿美元 (2025年 基于标准预期模式)

340 万用户

可帮助治疗恐惧症,辅助医学治疗

可帮助医生处理一些日常任务,解放双手

数据隐私和软件开发可能影响其普及

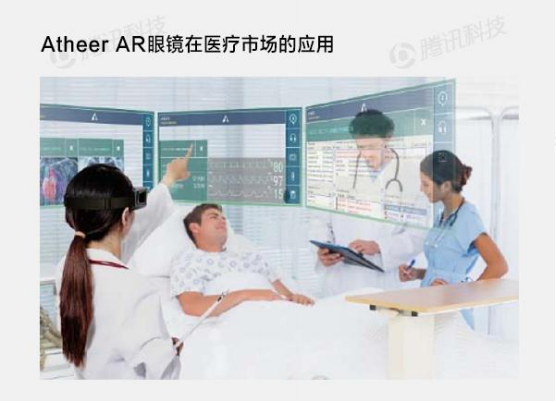

我们认为,在医疗保健市场,VR/AR 可发挥以下三方面作用:1) 作为一款帮助医生进行医学治疗和执行日常任务的工具;2) 用于物理治疗,或治疗一些恐惧症 (如恐高症);3) 虚拟拜访医生。

1. 谷歌曾与多家医院合作测试谷歌眼镜 (Google Glass),在这些测试中,医生利用谷歌眼镜投射 CT 扫描和核磁共振结果,扫描条形码来获得医药信息等。

2. 在治疗方面,VR 可帮助治疗一些恐惧症,如恐高症,主要是通过模拟某种环境以让患者适应。

3. VR/AR 还能提高消费者与移动的互动。当前,已经有医生提供视频诊断服务,而 VR 将强化这一体验。

潜在用户群

全球约 800 万医生和紧急医疗救护员 (EMT)。在美国,约 150 万医疗专业人员将是 VR/AR 技术的潜在用户。其中。74 万为医生,50 万为初级保健医生,24 万为 EMT。

核心挑战

与医生谈及谷歌眼镜时,隐私是一个令人担忧的问题,因为所发送的数据并未机密,这违反了 HIPPA (医疗电子交换法案) 规定。另外,对于特定领域的医生,他们对软件的要求十分精确。

所颠覆市场

160 亿美元的患者监测设备市场。

抓住营收机遇

基于标准预期模式,2020年 该领域营收将达到 12 亿美元,而 2025 年将达到 51 亿美元。与消费者市场相比,使用 VR/AR 设备的医生数量相对较少。我们认为,更大的市场机会在于特定软件,而不是所销售的硬件。而这些特定软件的规模很难预测,但对于架构师和工程师而言,CAD 软件每年的规模为 1000 美元至 5000 美元。以此作为对比,基于 1500 美元的软件订阅成本,我们预计 2020 年将有 80 万医生和 EMT 使用 VR/AR 技术,而 2025 年将达到 340 万。

7.教育

7 亿美元 (2025年 基于标准预期模式)

1500 万用户

用于 K-12 和更高年级教育

苹果向教育机构提供了 800 万部 iPad (上市后前 3 年销量)

有限的教育预算可能影响 VR/AR 在教育市场的普及

我们认为,VR/AR 技术有潜力成为教育市场的标准工具,将给教学方式 (K-12 及更高年级,包括大学和更高层级教育) 带来革命。教师可以使用 VR/AR 技术作为学生与教学目标进行互动的方式,例如,学生可以通过与虚拟世界互动来了解太阳系或历史事件。谷歌 Cardboard 就免费提供给教育机构。另外,VR/AR 技术对更高年级的学生同样具有帮助,如医学院的学生。

iPad 在教育市场取得了巨大成功,我们相信,VR/AR 技术可在此基础之上提供增强体验。自 2010 年上市至 2013 年 3 月,iPad 在全球教育市场的出货量已经达到 800 万部,其中美国占 450 万部。在这意味着在这 3 年时间内,苹果 7% 的 iPad 出货量流向教育市场。

潜在用户规模

全球发达国家的 2 亿小学生和中学生 (世界银行提供的数据)。在美国,k-12 学生数量为 5000 万,大学学生为 2000 万。

核心挑战

新教学内容的创作可能有些困难,尤其是当学生从小学毕业后走向更高年级。

被颠覆市场

Gartner 预计,2015年 全球教学软件市场规模约为 120 亿美元。其中,K-12 教育软件规模为 52 亿美元,更高年级 (大学或更高) 教学软件规模为 66 亿美元。

主抓营收机遇

我们预计,2020年 该市场规模将达到 3 亿美元,而 2025年 将达到 7 亿美元。苹果 3年 时间内在教育市场售出了 800 万部 iPad,基于悲观预期,我们预计在该市场售出 800 万台 VR/AR 设备需要 5年 时间。此外,我们认为 VR/AR 设备将作为一款交互工具率先走进 K-12 市场。

过了初级阶段,我们预计每位 K-12 学生的教学软件平均年成本为 50 美元,低于 iPad 的 75 美元。虽然 VR/AR 设备将给教育市场带来革命,但由于该市场资金预算有限,我们认为这并不是 VR/AR 设备的最主要营收市场。

8.军事

14 亿美元 (2025年 基于标准预期模式)

70 万用户

美国军队数年前就开始利用 VR 技术进行训练

潜在应用案例包括战斗和战争模拟

保真度是一个核心挑战

至少自 2012 年起,美军就开始利用专属的 VR 硬件和软件进行模拟训练,包括战争、战斗和军医培训。这些模拟能以更经济的方式帮助士兵在危险情况下训练。

潜在用户规模

世界银行数据显示,高收入国家拥有约 690 万军事人员。在美国,陆军拥有 47.5 万人,空军拥有 32 万人,海军拥有 33 万人,海军陆战队拥有 18.5 万人。

核心挑战

核心挑战是要确保模拟训练的 「保真度」,意味着当前的 VR 军事模拟并不特别逼真。

所颠覆市场

93 亿美元的全球军事模拟和训练市场。在这些预算中,38 亿美元用户战斗模拟。通过战斗模拟,美国空军在 2012 财年至 2016 财年预计节省了 17 亿美元的费用。虽然如此,一场完整的空战模拟也至少需要 1000 万美元。如果将部分模拟任务用 VR 硬件和软件来取代,则会进一步降低模拟成本。而且,战争模拟也只是 VR 技术的潜在应用领域之一。

抓住市场机遇

基于标准预期模式,2020 年该市场软件规模将达到 5 亿美元,2025 年将达到 14 亿美元。为了解 VR/AR 软件市场规模,我们预计 15%的军事模拟和训练预算被 VR 取代 (规模为 14 亿美元),我们认为该预期相对保守。

9.工程

47 亿美元 (2025年 基于标准预期模式)

320 万用户

潜在的颠覆市场为计算机辅助设计 (CAD) 和计算机辅助制造 (CAM)

允许工程人员在产品制造前进行测试和设计

潜在挑战包括软件开发和学习曲线

我们认为,VR/AR 技术将颠覆计算机辅助设计 (CAD) 和计算机辅助制造 (CAM) 市场。产品制造方面,VR/AR 技术将允许工程人员在产品制造之前进行测试和设计,从而提高生产力,削减材料浪费成本。据《福布斯》报道,福特已于 2000年 开始利用 VR 技术设计汽车。

潜在用户群

美国、欧洲和日本的 600 万工程师。

核心挑战

大型汽车公司可能有足够多的资源来开发自己的 VR 软件,但并不是所有的工程人员都能做到。工程软件需要根据特定产业来开发,还需要学习如何使用这些软件,调整工程技术。

所颠覆市场

我们预计,2020 年该市场软件营收将达到 15 亿美元,而 2025 年将达到 47 亿美元。为了解该市场规模,我们分析了使用 VR 技术的工程人员数量,以及软件的年订阅费用。

用户:基于标准预期模式,我们预计 2020 年使用 VR 技术的工程人员数量将达到 100 万,而 2025 年将达到 320 万。

软件订阅费用:对于架构师和工程人员而言,CAD 软件的年订阅费用在 1000 美元至 5000 美元之间。以此作为对比,我们预计 VR 工程软件的年订阅费用为 1500 美元。

设计师可使用 AR 技术对现实内容进行虚拟化 3D 模型演示,以避免错误 (导致高成本),并提高协作能力

问题:CAD 软件虽然能强化设计程序,但仍有局限性。例如,CAD 仅支持 2D 屏幕,因此功能受到局限。它不能让用户看到真实世界内容的全尺寸目标,如果有多人从事同一设计,这会影响到合作的效果。

潜在瓶颈:AR 系统的计算能力需要继续提高,以运行大型 CAD 文件。

VR 和 AR 厂商

1.谷歌(Alphabet)

作为在线广告的先锋,我们预计谷歌 2015 年营收为 750 亿美元,同比增长 13%,其中 90% 来自在线广告业务,剩余 10%来自非核心业务。谷歌以创新闻名,公司将 10%的资源用于开发非核心业务,包括谷歌光纤、谷歌 Nest 和生命科学部门等。

VR/AR 业务

AR 领域的创新者:谷歌是三家 AR 硬件厂商之一,其他两家是微软和 Magic Leap。谷歌 2013 年推出了 AR 产品谷歌眼镜,但 2015 年停止该业务。《华尔街日报》等媒体预计,谷歌将推出新版谷歌眼镜,但尚未得到谷歌的证实。前文已经讨论过,AR 拥有广泛的应用空间,相信谷歌将来会受益于此。

定位于 VR 广告:我们认为,谷歌在 VR 市场的努力将使公司迈入 VR 广告市场。正如 Facebook App,谷歌已在 YouTube 上推出了互动式 360 度视角电影,以进一步吸引用户。目前,谷歌已经分发了 200 万套谷歌 Cardboard,以推动 VR 的普及。去年,谷歌面向《纽约时报》订阅用户免费提供100万套 Cardboard。由于是一款入门级产品,Cardboard 的用户体验不及 Oculus。目前尚未看到谷歌进军高端 VR 硬件市场的迹象,但我们不排除这种可能。

2.AMD

AMD 的核心业务是 CPU 和 GPU,目标市场集中在 PC、服务器、嵌入式设备和游戏市场。据预计,AMD 2015 年营收为 40 亿美元,同比下滑 28%。

VR/AR 业务

AMD 为 VR 游戏 PC 开发 GPU。调研公司 Mercury Research 预计,2015 年上半年,AMD 在独立显卡市场的份额约为 25%至 30%。Oculus 表示,全面支持 Oculus Rift 的 PC 必须要采用 AMD 和 Nvidia 的高端显卡,平均销售价格在 350 美元以上。为此,AMD 已与多家 OEM、手机厂商和软件开发商展开合作。

3.Facebook

Facebook 是全球最大社交网站,拥有 15 亿月活跃用户。我们预计,公司 2015 年营收为 170 亿美元,同比增长 39%,95% 来自广告。

VR/AR 业务

2014 年 3 月,Facebook 以 20 亿美元收购 VR 技术厂商 Oculus。公司 CEO 马克·扎克伯格(Mark Zuckerberg)当时表示,首先将开发 VR 游戏。但后来该战略得到了进一步拓展,如今的方向是通信平台。Oculus 2012 年为 Oculus Rift 推出了首个开发人员工具包,2014 年推出第二版,Oculus Rift 消费者版本 2016 年 1 月份接受预订,售价 599 美元,预计今年 3 月起发货。

定位于 VR 广告

通过开发一个 Cculus 应用生态系统,Facebook 将轻松进入 VR 广告市场。与电视和互联网一样,手机改变了企业与客户的沟通方式。我们预计,VR 也是如此,也将给该市场带来创新,而 Facebook 将成为这场创新的核心厂商之一。Facebook 在这方面的努力主要依赖于 Oculus Rift,公司已经表示,将以成本价销售该产品,这意味着 Oculus Rift 可能影响 Facebook 的利润率。Facebook 当前毛利率为 83%,我们预计,Oculus Rift 会将 Facebook 毛利率稀释 100~200 个基点。但从长期角度讲,此举为 Facebook 带来的广告机会将抵消毛利率的稀释。

4.GoPro

GoPro 是领先的运动摄像头厂商,在数字摄像机市场的份额超过 50%。我们预计,公司 2015 年营收同比将增长 23%,而 2014 年的涨幅为 41%。GoPro 已经表示,2016 年将进军无人机市场。

VR/AR 业务

作为内容创作和捕捉设备市场的领先者,我们认为 GoPro 将进军 VR 市场,并从中受益。2015 年 4 月,GoPro 收购了法国 VR 软件开发商 Kolor,后者的技术能把照片和视频整合成互动式的媒体文件。GoPro 的设备加上 Kolor 的软件,能为用户提供高度方便的拍摄、创造和分享 360 度内容的解决方案。此外 GoPro 去年还宣布与谷歌合作,开发一个 VR 视频制作平台。

该平台由 16 台 GoPro 相机组成,可拍摄全景视频。拍摄的原始视频上传到云端后,利用软件自动合并成一个 VR 视频,利用谷歌 Cardboard 就能看到 VR 效果。

5.HTC

HTC 主要设计、制造和销售智能手机,并提供售后服务。公司 90%的营收来自智能手机,剩余 10%为其他业务,如平板电脑和 PDA。Gartner 数据显示,2015 年 HTC 在全球智能手机市场的份额约为 1% 至 2%。

VR/AR 业务

HTC 与 PC 游戏平台开发商 Valve 联合开发了 VR HMD 设备 HTC Vive。HTC 将其在智能手机市场的开发经验应用到 HTC Vive 的设计中,而 Valve 主要提供软件技术。Valve 的在线平台 Steam

拥有 1 亿多用户,售出了 3500 万份 PC 游戏。凭借 Steam 的 PC 游戏渠道、分发能力和庞大

的用户群,HTC 短期内将受益于视频游戏业务。

6.Largan Precision

Largan Precision 主要生产摄像机镜头和光电零部件,如 VCM 和 OIS。在消费电子设备(如智能手机、平板电脑和投影机)镜头市场,Largan Precision 处于领先地位。此外,Largan Precision 在一些新兴镜头市场也开始展露头角,如汽车摄像头和隐形眼镜市场。Largan Precision 的主

要客户包括苹果公司、主要 Android 手机厂商和笔记本电脑厂商。公司 2015 年和 2016 营收预计分别为 591 亿新台币(同比增长 29%)和 747 亿新台币(同比增长 26%)。

VR/AR 业务

一直以来,Largan Precision 都在镜头技术市场保持领先优势。凭借先进的数,Largan Precision 已经成为主要消费电子产品镜头的主要提供商,目前主导着智能手机摄像头镜头市场。我们认为,在 VR/AR HMD 镜头市场,Largan Precision 将同样保持领先优势。由于有能力生产一系列的镜头产品,相信 Largan Precision 能够满足不同 HMD 设备厂商的需求。

VR 镜头是一个新市场:一旦 VR/AR 设备腾飞,该市场将成为镜头厂商的一个新兴业务市场。

在我们的乐观预期模式下,VR/HR HMD 设备的年出货量将超过 2.5 亿台,意味着至少需要 5 亿片镜片。凭借先进的技术,我们相信 Largan Precision 将赢得大量份额。虽然 Largan Precision 目前尚未发布有关 VR/AR 的任何具体项目,但公司已经暗示,VR 将成为一个新市场。

7.微软

微软是一家领先的企业软件开发商,在全球拥有 12 亿 Office 用户。我们预计,微软 2015 年营收为 910 亿美元,同比下滑 2%。

VR/AR 业务

在 AR 市场的潜力。我们认为,微软在 AR 市场拥有较大的潜力。我们认为,AR 的主要应用案例位于企业市场,而微软在该市场拥有广泛的用户群。当前,微软已经与 Autodesk 等公司合作开发一款工程 AR 应用。此外,微软还即将推出自己的 AR 产品 HoloLens,今年已经推出了开发者工具包。

8.Nvidia

Nvidia 的核心业务是 GPU,涵盖游戏、数据中心和汽车终端市场。我们预计,公司 2015 年营收为 49 亿美元,同比增长 5%,其中 50% 至 60%来自游戏市场。

VR/AR 业务

VR 普及将推动 GPU 升级。我们认为,凭借先进的 GPU 技术,从长期角度讲 Nvidia 将受益于 VR 技术的普及,虽然中长期内还不确定 VR 将在多大程度上推动 Nvidia 营收增长。当前,Nvidia 正与约 250 家公司合作开发 VR 应用,其中包括 Oculus 和 HTC。大部分 VR 应用都需要高端 GPU 来支持,因此这将推动 GPU 的升级周期,提高平均销售价格和利润率。此外,Nvidia 还将得益于 VR 在其企业客户中的普及。

9.高通

高通是领先的智能手机芯片组和应用处理器供应商,在 CDMA/WCDMA/LTE 设备市场的份额约为 60%。公司客户包括几乎所有主要手机厂商和平板电脑厂商,以及一些新兴手机厂商。

高通目前领跑 LTE 基带市场,得益于 2011 年收购 Atheros 交易,公司在 WiFi 市场也处于领先地位。除了手机和平板电脑,高通的终端市场还包括 WiFi 接入点、汽车、小型基站和医疗保健等领域。高通的专利授权业务为公司贡献了剩余 1/3 的营收。

VR 业务

各种联网设备(蜂窝网络、WiFi 和蓝牙等)的迅速普及推动了高通业务的发展。2015 年 10 月,高通针对高端摄像机推出了一个参考设计平台。该平台支持视频分析、目标和面部监测、多目标追踪、4K HEVC 视频、双成像信号处理器、电池节能和多种连接方式(LTE Cat 7、WiFi、GPS 和蓝牙)。此外,高通还针对消费者无人机发布了一款芯片组。高通的主要营收来自于智能手机平板电脑,而 VR 和图像捕捉设备将成为高通的一个毗邻市场机会。我们认为,高通不会参与 VR 软件和应用的研发,而是专注于芯片组处理器和连接性。

10.三星

三星电子是全球最大的手机和电视机制造商,公司同时生产硬件和零部件,主要专注于四大业务:IT 与移动(占 2015 财年营收的 46%)、消费电子(占 2015 财年营收的 21%)、半导体(占 2015 财年营收的 21%)和显示面板(占 2015 财年营收的 12%)。2015 年公司总营收预计为 200 万亿韩元,同比下滑 3%,运营利润率为 13%。我们预计,三星 2015 财年售出了 3.95 亿部手机(同比下滑 2%)和 4800 万台电视机(同比下滑 10%)。我们给予三星电子股票「中性」评级,预计未来几年的发展将放缓。

VR 业务

Gear VR,与其 Galaxy 高端智能手机配套使用的 HMD 设备。通过与 Oculus 合作,三星 2014 年 9 月发布了 Gear VR。Gear VR 利用 Galaxy 手机的处理器、屏幕,以及 Oculus 的软件提供 VR 功能。与 Oculus Rift 和 PlayStation VR 不同,三星 Gear VR 无需与计算机连接,而是由智能手机提供动力。Gear VR for Note 4 仅支持 Galaxy Note 4 手机,而 Gear VR for S6 仅支持 Galaxy S6 和 Galaxy S6 Edge。Gear VR 利用手机作为处理器和显示设备,能提供 96 度视角和 360 度全景。

Gear VR 有助于提高产品忠诚度。目前,Gear VR 售价已经从最初的 199 美元降至 99 美元。

我们认为,Gear VR 本身售价并不高,关键是对于非三星用户而言,要使用 Gear VR 必须要三星高端智能手机的支持,这是一个不小的负担。从这方面,Gear VR 有助于帮助三星智能手机业务吸引新用户。因此,在当前阶段,我们认为 Gear VR 在很大程度上是一款提高三星智能手机用户忠诚度的产品。我们预计,在未来几年,Gear VR 对三星的营收贡献将十分有限,但它可能成为一款阻止三星高端手机用户转向其他平台的产品。

11.索尼

索尼是一家大型娱乐和消费电子巨头。娱乐相关业务包括游戏业务(PlayStation 平台和游戏工作室)和电影及音乐业务,其中游戏业务 2015 年贡献了 22% 的运营利润,而电影及音乐业务 2015 年贡献了 23% 的运营利润。在消费电子方面,索尼拥有智能手机、家庭娱乐和摄像机业务,这三方面业务 2015 年保持收支平衡状态。我们预计,索尼 7% 的运营利润来自于消费电子业务。索尼的设备业务包括 CMOS 成像传感器,我们预计 2015 年的利润贡献为 21%,而 2020 年将降至 18%。

VR 业务

作为一家领先的音视频产品提供商,索尼很早就开始提供 VR 产品,始于 20 世纪 90 年代的 Glasstron 声像眼镜。通过与 PC 连接,Glasstron 能提供观看 52 英寸电视屏幕的感觉。今年上半年,索尼还计划推出 VR 头盔 PlayStation VR,与 PlayStation 4 游戏主机配套使用。

我们相信,索尼将按时推出 PlayStation VR,原因主要有三点:

1)PlayStation 4 游戏主机拥有庞大的用户群。与前几代 PlayStation 游戏主机相比,PlayStation 4 的普及速度最快,我们预计当前的保有量超过 4000 万台。用户的互动度也较高,其中 30% 为核心用户,90%以上为活跃用户。

2)丰富的自家和第三方内容。索尼已经宣布,旗舰游戏《GT 赛车》(GranTurismo)将登陆 PlayStation VR 平台。此外,多家第三方开发者表示,对开发 PlayStation VR 内容感兴趣。

3)良好的开发环境。我们认为,随着更多第三方游戏引擎的推出,如 Unity 和 Ureal,以及同时支持 PlayStation VR 和 Oculus 等平台,这将降低第三方开发者的进入壁垒。

我们相信,PlayStation VR 将逐渐普及,成为一款 PlayStation 核心游戏玩家享受沉浸式游戏环境的设备。

我们预计,2020 年 PlayStation 4 的保有量将达到 1.05 亿台,而 PlayStation VR 的保有量将达到 3100 万台。期间,PlayStation VR 2016 年出货量将达到 150 万台,而 2020 年将达到 1000 万台。

我们认为,PlayStation VR 并不会成为索尼的利润增长引擎。相反,它将提升 PlayStation 4 游戏机的个性化程度,从而延长其生命周期。