编者按:本文作者于勇毅,现就职于秒针营销科学院。拥有 15 年数据营销经验,8 年营销技术经验。文章原标题:《2018 年 Martech 5000 深度解析和浅谈国内生态圈》。

作者同时也是《大数据营销》一书的作者,上海师范大学数理学院兼职教授,北京航空航天大学《大数据营销》研究生课程讲师。

更多关于数据营销和 MarTech 的话题,也欢迎关注微信公众号鱼说数据营销(ID:datadrivenmarketing)与作者交流。

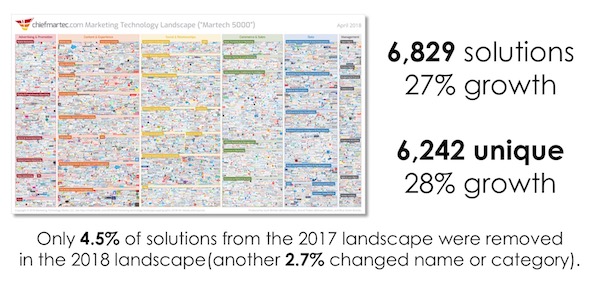

在近日的 Martech Conference 上,Scott Brinker 公布了 2018 年新版的 Martech 5000 Landscape(之后简称 Martech 5K),按照 6 大类 49 小类,列出了 6,200 + 家营销技术供应商的 6800 + 个解决方案:

全文:https://chiefmartec.com/2018/04/marketing-technology-landscape-supergraphic-2018/#martech2018data

作为行业布道者的 Scott 给我们描绘的是一个欣欣向荣的蓝海,很有意思这次提供了 Excel 版本的 Martech 5K 清单,笔者以此为基础结合外部资料,对今天美国的 Martech 生态圈进行自己的解读,并且随便聊聊笔者有限视野里,看到的国内营销技术生态圈。

Martech 5K 的相关口径

1、Martech 5K 包含了什么?

「Martech」 这个词并没有任何官方解释,Martech 5K 体现的是 「广义」 营销技术,即所有营销人能接触到的 IT 应用,包括:利用外部数字数据 (digital data),强调低成本,实时性的广告技术 (Adtech)

利用自身数字数据和客户敏感数据(PII data),强调数据应用场景和客户体验的 「狭义」 营销技术

应用自身数据进行客户关系管理的 CRM 技术

营销管理类软件,比如预算管理,活动管理,人才管理,项目管理等

2、Martech 5K 不包括什么?

DSP,Adexchange,Trading desk 等广告技术中程序化购买的诸多应用

为 IT 应用提供底层架构的软硬件,比如 ETL,关系型数据库,服务器硬件等

3、Martech 5K 的覆盖范围?

只覆盖在美国提供服务的解决方案,绝大部分都是美国或者欧洲的公司,笔者看到眼花只找到两家中国公司: ConvertLab(去年主持中国的 Martech 大会)和百度。

4、所列 Logo 的职能?

每个领域的 logo 只代表从事这个领域的供应商,如果按照职能还能分为三种不同角色:

开发者:开发应用软件的公司,大多是小而美的轻量级创业型公司

实施者:帮助客户进行软件安装,解决方案整体实施的供应商

执行者:客户安装完软件后,提供人员和技术外包的供应商,帮助客户进行软件的日常操作和维护

当解决方案很复杂的时候,很难有供应商提供端到端的服务,例如在营销自动化,DMP,CRM 领域,Martech 5K 所列 logo 中,真正开发解决方案的供应商比率并不高。

Scott 对于 Martech 5K 的主要解读

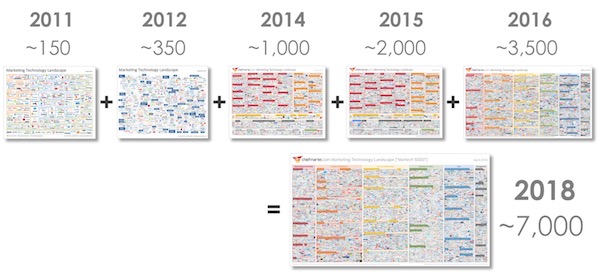

1、Martech 发展迅速,在过去 7 年中供应商数量从 150 到了将近 7000

在 2017 年,这个数量增长了 27%,同时有 4.5% 的 logo 消失(倒闭或者被收购),从增长和消失比来说,Martech 整体处于蓝海阶段,不断有新玩家进入。

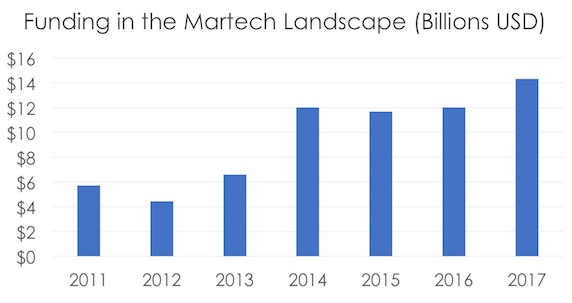

2、全行业的投入(笔者理解是市场容量)连续四年稳定在 100 亿美金以上,2017 年达到了 150 亿美金

笔者注:在 IDC 2017 年发布的预测中,Martech 的市场容量将在未来 10 年翻 10 倍,达到 1200 亿美元,占总体营销经费的 10%。但从上图 16,17 年实际的值来说,市场容量增长并没有保持两位数的持续增长,反而是趋向稳定。

由于 Martech 5K 没有提供每个领域的具体市场容量和增长量,从笔者看到的无论是市场容量还是增长率,广告主在切分预算的时候,广告技术 > 营销技术 >>(远大于)CRM>>(远大于)营销管理的投入。

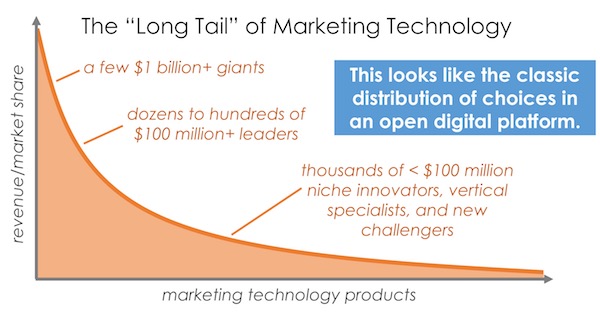

3、虽然有 Adobe,IBM, Oracle 这些年收入超 10 亿美元的 Martech 巨头存在,但是整体行业收入分布还是偏长尾,大量中小型的供应商收入占了行业大头

笔者注:Martech 5K 并没有每个供应商的具体收入,供应商也没有按照开发者,实施者和执行者区分,笔者看到的是 Adobe,IBM,Oracle 这些营销技术巨头在过去有大量并购,收入也迅速增长,而 Martech 5K 中大量 Logo 只是作为这些巨头下游的实施者和执行者存在的,Scott 以上这个结论也许对整体行业是对的,但是中小型开发者的处境也许并非如此。

4、营销技术的解决方案更加细分

随着客户对于营销技术的理解和应用场景的深入,对于营销技术的需求越来越细分,导致更多新领域的出现。

在 2018 版 Martech 5K 中有 5 类领域新增或者改变:

1)预测分析(Predictive Analytics),为客户提供数据挖掘工具和预测模型,由于 AI 技术的成熟,对于专业性要求逐渐减少,各种应用软件如网站分析,客户洞察等都自带了数据挖掘功能,因此被取消后归入 21 个不同应用领域。

2)销售自动化(Sales Automation,enablement & Intelligence)的新增,这个领域着力于营销产生商机后,在广告主内部不同销售间的传递,管控,推进,衡量等动作的自动化,也是存世长久的 CRM 技术的一个新突破,在汽车,B2B 等客户商机转换周期长的行业被重视。

3)聊天机器人(Bots & Live Chat)的新增,AI 技术对于语义识别能力的提升,帮助广告主在呼叫中心,在线聊天,社交媒体互动等应用节点上,节省大量人力形成智能化。

4)数据合规(Compliance and Privacy)的新增,2018 年营销技术最大的变数是 5 月正式执行的 GDPR(欧盟一般数据保护条例),违反最高处罚广告主全球收入的 4% 或者 2000 万美元的高者,几周前 Facebook 的泄密事件更加让业内人心有戚戚。作为驱动营销技术核心的客户数据,使用的红线在哪,需要专业的供应商来评估和指导。

5)云相关技术 (iPaas,Cloud/Data Integration &Tag Management),随着云技术的发展,越来越多的营销技术软件被部署在云上。

笔者对于 Martech 5K 的新增解读

1、不同领域的热度

笔者按照供应商数量,供应商增长率把 49 个领域分到 9 个细分:

1) 蓝色:供应商数量大量增长,理解为市场追逐的蓝海,很有意思的是供应商数量大,增长快的 「大蓝海」 只有一个:Customer Experience Service & Success(通过 A/B testing,Dynamic Creative 等工具,在自有平台和各触点给客户提供个性化展示)

而数量小,增长速度快的包括 CDP(客户第一方数据管理平台),新增的数据合规和聊天机器人三项

2)黄色:大部分是趋于成熟,虽然仍有进入空间,但增长速度一般的领域,比如 CRM,email 营销,营销自动化等

3)红色:已经有垄断玩家,形成行业门槛,变化不大的领域

2、大型营销技术供应商的垄断度

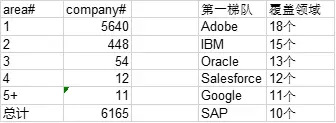

在 Martech 5K 涉及的 6,165 个供应商中(官方 6,242 家,笔者对部分数据进行了去重),有 11 个供应商的能力覆盖了超过 5 个领域(能力包括是实施和执行,不一定有自己的软件),超过 10 个领域的有 6 家,其中 Adobe 横跨 18 个,IBM 15 个,Oracle 13 个,salesforce 12 个。

再掰开看 11 家超过 5 个领域的供应商细看:

Adobe,IBM,Oracle,salesforce 的营销技术体系基本成型,互相重叠度高,只在有限领域进行补强,这 4 家的布局视为第一梯队

SAP,微软,Hubspot 在 17 年都有 2-3 个领域的扩张,视为野心巨大的第二梯队

Google 只关注广告技术领域,算是大型 Martech 玩家的异类

大部分供应商都完成了 CRM + 营销自动化 + 销售自动化的广告主第一方数据运营体系布局,除了 Adobe 尚缺 CRM 和销售自动化

DMP 成为大型营销技术体系的核心门槛,salesforce 在 16 年收购 DMP Krux 也标志着进入第一梯队

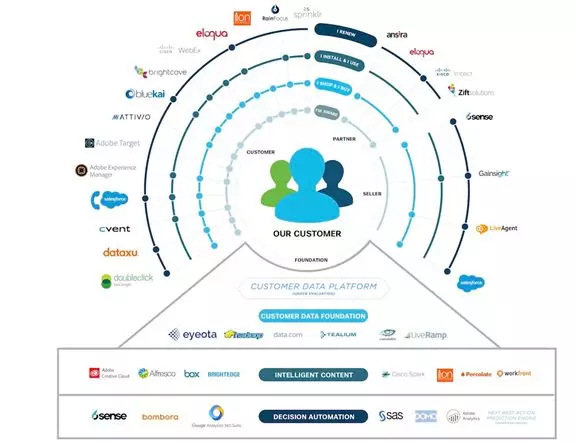

3、营销技术矩阵(Martech Stack)

营销技术的每个领域都是解决广告主的具体操作问题应运而生,但是当大型广告主引入众多营销技术软件后,如何打通不同系统的数据流,统一化管理,搭建广告主的 「Martech Stack」 成为营销技术重度用户的核心问题。

Scott 在发布 Martech 5K 的同时,发布了另外一篇 「54 Martech Stack」,但是在国内的影响程度远没有 Martech 5K 高。「54 Martech Stack」 罗列了 54 个广告主对于 Martech 系统的选择,以及每个系统用的是哪个供应商品牌。

全文:https://chiefmartec.com/2018/04/54-marketing-stacks-stackies-2018-marketing-tech-stack-awards/

也许是由于大型广告主不愿意公布细节,这 54 家中并没有来自零售,汽车,快消的特大型广告主,笔者挑的是思科 Stack 作为展示:

笔者浅谈国内的营销技术生态圈

对比美国,国内营销技术还只是完成了零到一的过程,讨论 Martech 大多是乙方和甲方的中层,市场容量并不大,更没有出现像用友金蝶这样在其他 IT 细分领域的霸主角色。

从正面的角度来看,国内营销领域市场容量和美国一样都是千亿美金级别,BAT 也在 2017 年以自己的方式逐渐深入营销技术领域,在这个从一到二的市场变化过程中,对于乙方来说仍有几年时间窗口期进行发展和布局。1、导致国内 Martech 发展缓慢的原因

国外领先的营销技术软件在中国发展不利:价格昂贵,人才储备少,国内合规数据源的缺乏,和微信的对接都是需要解决的问题,此外由于国内对于数据的管控,国外知名的 DMP 无法在国内落地,造成国外营销技术体系都被拆成单软件来卖,无法构建广告主的完整 Stack。

国内广告主底蕴不足:美国最早进行数据驱动营销的可以追溯到百年前的零售商希尔斯(Sears),文化底蕴,数据储备,对于数据应用的理解,战略重视程度都非国内广告主可以比拟。现在国内营销技术的重度用户,绝大部分是从全球总部自上而下建立 Martech Stack 的跨国企业。

微信的存在:对于大部分广告主来说,微信公众号 + 内容营销 + SCRM 是最标准的运营模式,这种基于第二方数据的 Walled Garden 闭环在构建和执行难度上远低于基于第一三方数据的 Martech 体系。

2、国内 Martech 的机会

微信生态圈的拓展:对于中小广告主来说,基于微信的闭环已经能满足所有需求,而小程序的开放让基于微信的营销技术体系存在无限遐想空间。

营销技术的行业化:对于大型广告主来说,营销场景有非常强烈的行业特征,例如医药行业需要在众多法规制约下解决药厂和医生的对接,零售需要解决 「新零售」命题等,这时通用性的营销技术就无法很好地解决他们的诉求。不同营销技术需要在有深刻行业了解的操盘手指引下,形成行业特征的 Martech Stack。

大数据价值的深挖:在过去几年中,大型广告主和第三方大数据都已经或者正在完成数据大集中和 DMP 的搭建工作,虽然有了大数据,在应用层面却非常浅,由于有行业深刻理解的分析人员的缺乏,大部分应用都是 「行业局外人」 指导 「行业局内人」 的方式进行的。要充分发挥大数据的价值,需要好的顶层设计,更强的算力,以及基于 AI 的分析能力,这个对于大型广告主来说是一个中长期,但是非常有价值的命题。

3、2018 年的关注点

广告主自身数据体系的构建:对于大型广告主来说,构建完整的 Martech Stack 需要数年时间,而对自身数据的整合和 DMP 的搭建,拥有数据获取和输出能力是一切的起点。

数字广告透明度的突破:在数百亿美元规模的国内数字广告市场,透明度一直是行业毒瘤,各种造假手段层出不穷。区块链,人工智能等新技术在理论体系上是能够大幅改善这个情况,哪怕只能优化 1%,也能带来数亿美元的价值。

数据合规:GDPR 虽然是欧洲的法律,但是制约的是欧洲公司 + 针对欧洲公民的营销 + 和欧洲公司有生意来往的公司的营销,这就意味着很多中国企业都需要正视风险。同时国内去年公布的《中华人民共和国网络安全法》,今年要施行的《信息安全技术个人信息安全规范》都对营销技术中数据的使用有很大制约,广告主在拥抱营销技术这个美好事物的同时,也需要明白背后的风险。