贝恩公司联合凯度消费者指数发布《2021 中国购物者报告,系列二》。自 2012 年至今已是该系列报告连续发布的第十年。此次报告重点围绕「新生势力品牌」的主题研究展开回顾和分析,为品牌建设提供相关建议。

SocialBeta 获得授权对报告内容进行解读,文末扫描二维码添加 SocialBeta 小助手(微信:reportsocialbeta),回复【新品牌】获取报告原文。

中国速度领跑世界,品牌的「优胜劣汰」之快也常常出人意料。以彩妆行业为例,数据显示,2016 年在市场上活跃的彩妆品牌,近三成如今已不复存在,现存市场上四成是成立不到五年的彩妆品牌。如此竞争激烈的生存游戏,在新势力品牌中表现更为显著,几年不到品牌就黯然退市的例子屡见不鲜。如何突出重围,跑赢市场,成为这类品牌关注的核心问题。

初见新势力:「小份额」撬动「高增长」

早在 2018 年,《2018 年中国购物者报告,系列二》就对「新生势力品牌」这主题予以关注。报告重点研究了 33 个子品类下的 46 个重要快速消费品新生势力品牌,发布「2018 级新生势力品牌群」,其中涵盖本土独立品牌和集团公司旗下独立运营的品牌。

这些本土新生势力品牌大部分规模较小(5 成品牌的城区年收入在 1 亿到 5 亿元之间),但都发展迅速,其中 67%的品牌至少比品类平均增速快 2 倍。虽然这些品牌仅在其品类中仅占约 6%的市场份额,但它们对品类增长的贡献极大,2015 年至 2017 年对相关品类收入增长的贡献高达 20%。

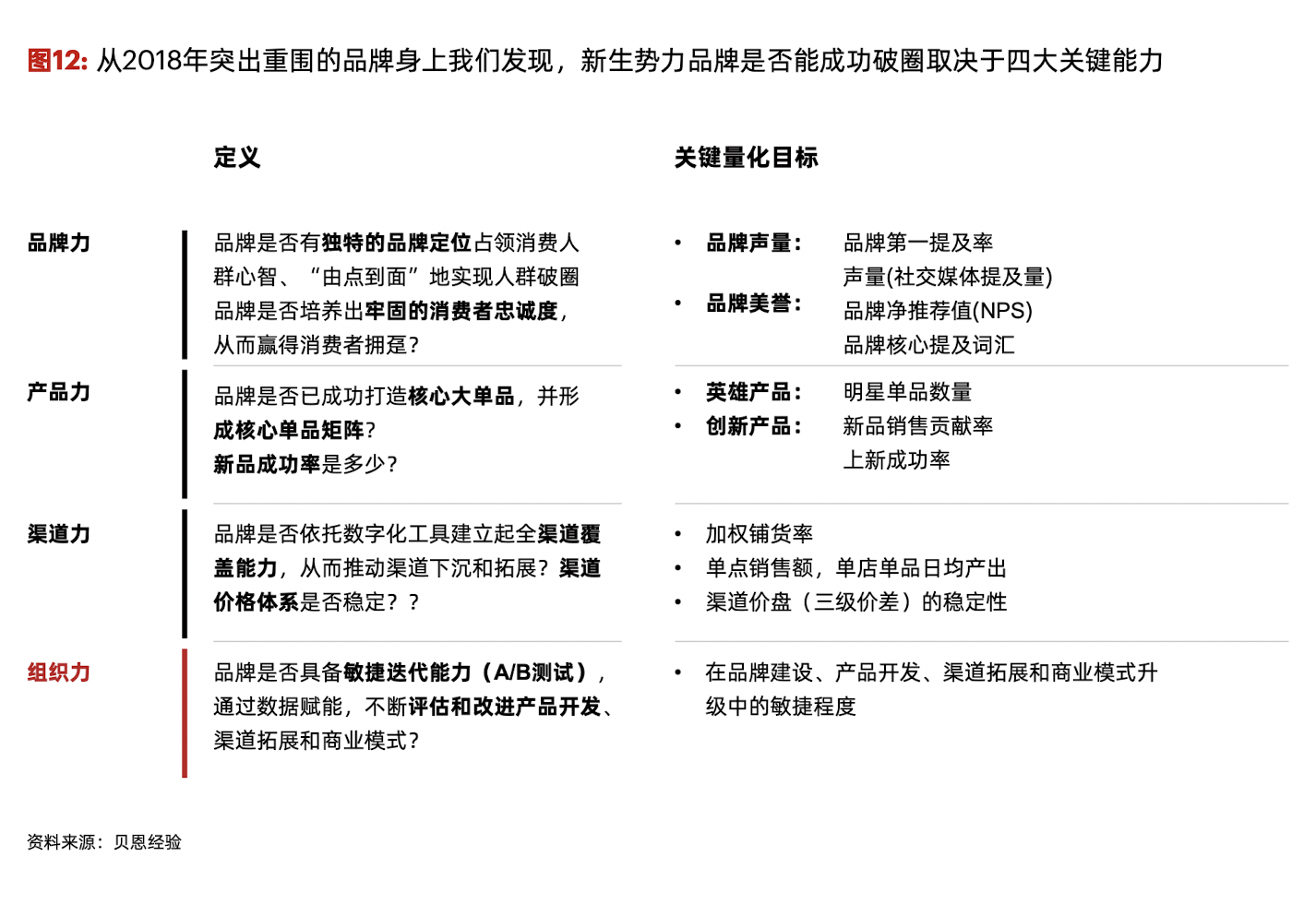

3 年市场大洗牌:4 大关键能力助力品牌突围

当把时间线再次拉长,在 3 年后的今天,报告再度复盘「2018 级新生势力品牌群」(2018-2020 年)。可以看到,当中有些新生势力品牌顺利实现了「从 1 到 10」的突破,而有些则停滞不前或日渐式微,其中有 3 个品牌已经无法从凯度消费者数据库中追踪到,市场新老更替可见一般。

基于时下的现实背景,报告对这些品牌现状进行梳理评估,根据零售额增速将其划分为领跑者、追随者和滞后者 3 大类别。包括妙可蓝多、薇诺娜等 17 个品牌成为「领跑者」,2018–2020 年零售额增速仍超 10%,且超品类增速;舒客、北冰洋等 9 个品牌成为「追随者」,这些品牌未能在达到增速超过 10% 的同时超过品类增速;剩余「滞后者」品牌未能实现增长,并且没有跑赢品类增速,包括玛丽黛佳、韩束等 17 个品牌。

通过对这些品牌如今发展状况的归因和深入分析,报告将新生势力品牌能否成功突围归结为四大关键能力维度,即品牌力、产品力、渠道力和组织力。上述 3 类「2018 级新生势力品牌群」的发展经历表明,在这些关键能力领域的不同表现或缺失,会使品牌驶入不同的发展轨道。围绕这 4 大维度,品牌应当更多追求发展的「质」而非单一「量」的增长,才能突围瞬息万变的市场。

以「领跑者」之一薇诺娜为例,该品牌在各个维度上表现突出。在产品力上,以爆款为起点,薇诺娜因一款富含独特草本配方的面霜出圈,之后便针对消费者的「敏感肌」的需求痛点延伸出一条强有力的产品线,打透品类圈层;品牌力上,通过和皮肤医学会的协作,品牌与头部皮肤医学师保持紧密合作关系,获得专业背书;渠道方面,除传统布局外,薇诺娜也作为唯一护肤品牌进驻公立医院,在公立医院皮肤科室中广域覆盖率达 30–40%。

乳制品品牌妙可蓝多也是突围的典范之一。在产品力层面,品牌以儿童奶酪棒为切入口,开创全新品类,并以此为起点不断探索和研发出满足更广泛场景需求的奶酪产品;为打造品牌力,品牌通过朗朗上口的品牌口号在目标渠道中进行精准投放;在渠道方面,品牌运用线上+线下的全渠道打法,把电商版图扩展到 O2O 和直播等新兴渠道的同时,逐渐建立起 30 万个线下网点的销售网络,实现全渠道布局。

新生势力再定义:迈出「本土」,走向「线上」

为了深化对 「2018 级新生势力品牌群」的研究洞察,报告在今年,再次对 40 多个品类中具有代表性的新生势力品牌进行深入评估,甄选出 69 个「2021 级新生势力品牌」,对过往研究成果予以更新。

此次的评选范围不再局限于本土新生势力品牌,而是包括了「白手起家」,目前仍保持独立运营的创业品牌;蛰伏已久,抓住市场机遇「乘势而起」的小众或区域性品牌以及大型跨国或本土企业旗下的新势力品牌,如百威英博旗下的蓝妹啤酒,欧莱雅集团旗下的彩妆品牌三熹玉(3CE)等。在甄选方法上,除了在规模上提升了零售额的上限(10 亿人民币),报告也增加了线上销售数据的输入,更符合如今新生势力品牌始于线上的特点。

对新晋上榜品牌的研究显示,不同品类的新生势力品牌获取市场份额的程度各不相同。比如,新生势力品牌在碳酸饮料品类中的销售额占比就比啤酒要多。对此,报告进一步总结出新生势力品牌更容易脱颖而出的品类所具备的几个特征:消费者对品牌的忠诚度较低、易转化;上游 OEM/ODM 方案成熟,轻资产模式选择多、对线下渠道依赖较少;有明星创业者及资本市场加持。

尽管今年品牌评选的范围有所扩大,但从今年的上榜品牌来看,中国本土品牌仍然占比较高,超过 8 成。调研数据也显示,与跨国新生势力品牌相比,本土品牌仍是增长的主力军。在所有新生势力品牌中,本土品牌占据 80%的市场份额,贡献了销售额增长的 9 成。但有别于「2018 级新生势力品牌群」相对平均的价位段分布,今年上榜品牌的「两极化」定价趋势显著。品牌或选择高端化的定价,或倾向于极致性价比,尤其是在本土品牌中,这一现象更加突出。

此外,对比 「2018 级新生势力品牌群」不难发现今年上榜的大多品牌,也是在近两年新消费的浪潮之下瞄准了新渠道、新人群乘势而起。由于大多数新生势力品牌诞生于近几年的数字化时代,它们往往胜在线上渠道的建设与运营,借助社交电商等新渠道,一边挖掘更多的流量红利,一边在品牌内容生产上打出一片天地。而随着年轻消费主力的更替,新的需求出现,消费者需要借助品牌来传达自己的态度和主张,例如传递「东方美学」的花西子、将咖啡文化与「绿色可持续」相融合的三顿半、倡导年轻健康的每日黑巧等,这些新生势力品牌在独特的产品体验和品牌理念的加持下,开辟出全新的赛道,突出重围。

更多详细数据请参见《2021 年中国购物者报告,系列二》报告全文。

长按以下二维码

添加 SocialBeta 小助手

备注【新品牌】

即可获得本期报告原文