过去一年,线上流量红利消退,包括品牌、平台、达人、服务商在内多方玩家在激烈竞争中不断变革,探索线上营销的更多可能。对此,CBNData(第一财经商业数据中心)联合 Yigrowth(应极数字)发布《2022 品牌线上营销流量观察报告》,报告基于长期市场观察,结合针对营销操盘手、从业者、电商营销代运营机构、消费品公司高管等相关人士的问卷调研及深度访谈,以多维度视角,拆解线上营销生态,为从业者提供全景式洞察及参考。 文末添加 SocialBeta 趋势小助手微信:reportsocialbeta,备注【线上营销】,获取报告原文。

超 7 成品牌增加投入,线上营销多点开花

近两年,大量品牌开始加速数字化转型,线上流量竞争愈发激烈。根据 CBNData 的调研,超过 70%的品牌在 2021 年增加了线上营销的投入,只有不到 15%的品牌减少此项投入。具体来看,「500 万」成为一个比较明显的分界线,调研中,品牌线上营销投入金额在 500 万以内的占比接近 50%。此外,品牌成立年限与投入金额大致呈现正相关趋势,特别是成立 10 年以上的成熟品牌中,超过 30% 投入金额在 5000 万以上,可见其在争夺线上流量中的决心。

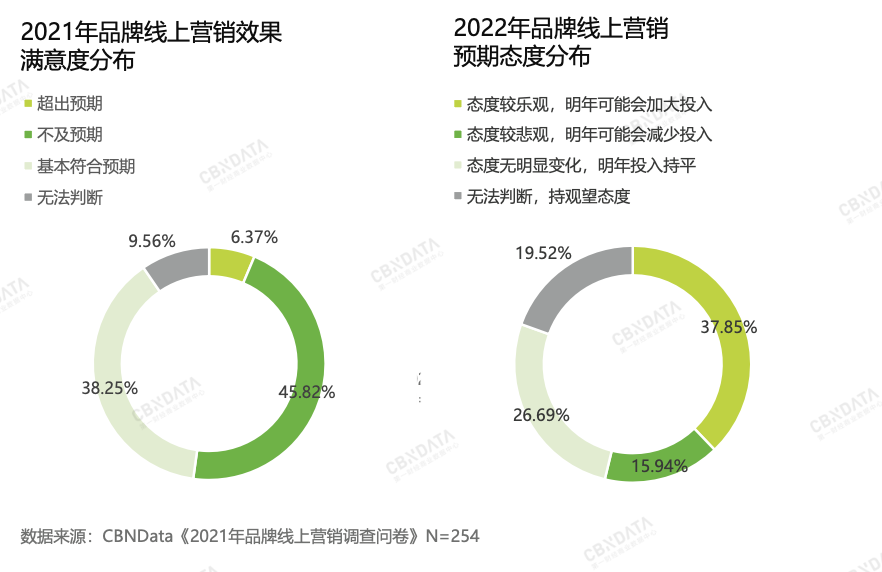

从对线上营销效果的态度来看,问卷调研显示,38% 的商家认为 2021 年线上营销效果基本符合预期,46% 的商家认为线上营销效果不及预期,呈现出喜忧参半的态势。这一态势也延续到了对 2022 年线上营销效果的预期上,38% 的商家对其持乐观态度,但表示悲观与无法判断的占比也有接近三分之一。

与此同时,报告也指出,伴随着技术升级,互联网流量迈过粗放增长阶段,进入存量时代,线上营销生态发生了变化:全触点营销成为主流。这要求品牌通过铺设多元的营销渠道,完成品牌心智的完整触达与闭环的构建。根据调研,2021 年,品牌在抖音、小红书和淘宝平台的营销投入明显增多,其中超过 70% 的品牌选择抖音重点投入,而选择小红书、淘宝的受访者也超过了半数。这一调研结果也侧面说明短视频、电商以及内容种草平台成为线上营销的主要触点。此外,品牌除了延续在头部公域流量平台重点投入外,在「线上营销渠道优先投入意向」这一选项中,有超过 10% 的受访者选择了私域,这一比重仅次于抖音和淘宝,位居第三。

在全触点营销的主流趋势下,除了品牌需要综合多元渠道打出组合拳,平台自身也在因势而变。可以看到,2021 年,以淘宝、京东为代表的电商平台加紧与短视频、图文种草内容的连结,而以抖音、快手、小红书、B 站为代表的内容平台也在综合自身优势,大步向电商领域迈进。「电商内容化,内容电商化」趋势日益显著。平台突破单一功能,相互融合,不仅为自身商业化提供了新的增量,也为品牌线上营销带来了更多样化的选择。

营销呈现新态势,自播、种草获强势关注

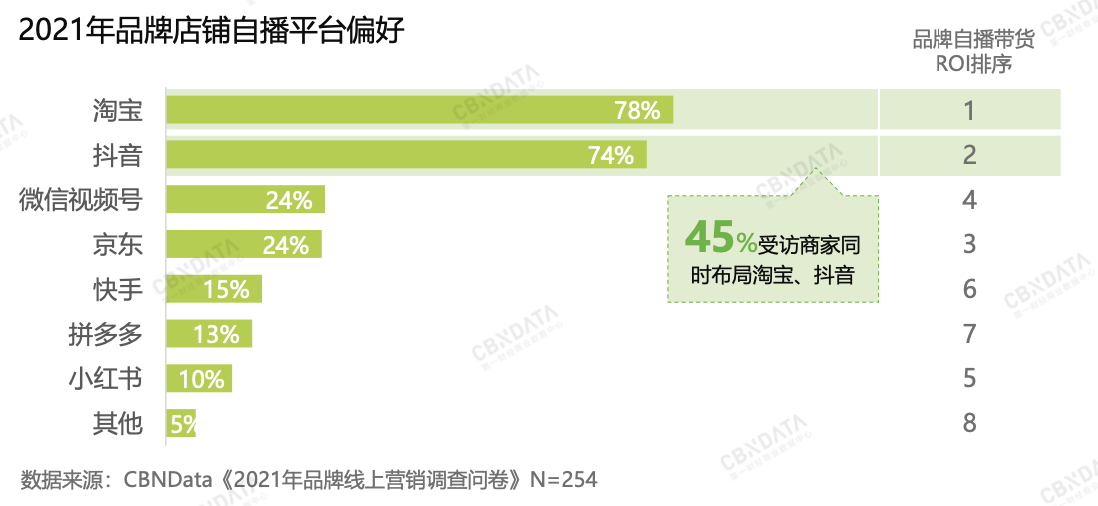

在对线上营销模式的进一步研究中,CBNData 根据问卷调研及品牌走访发现,直播营销依然最受品牌关注。其中,超过 7 成品牌在淘宝、抖音开展自播,近一半受访商家同时布局淘宝、抖音。微信视频号及京东的品牌自播渗透率相当,分别有逾两成品牌在以上两家平台展开自播。

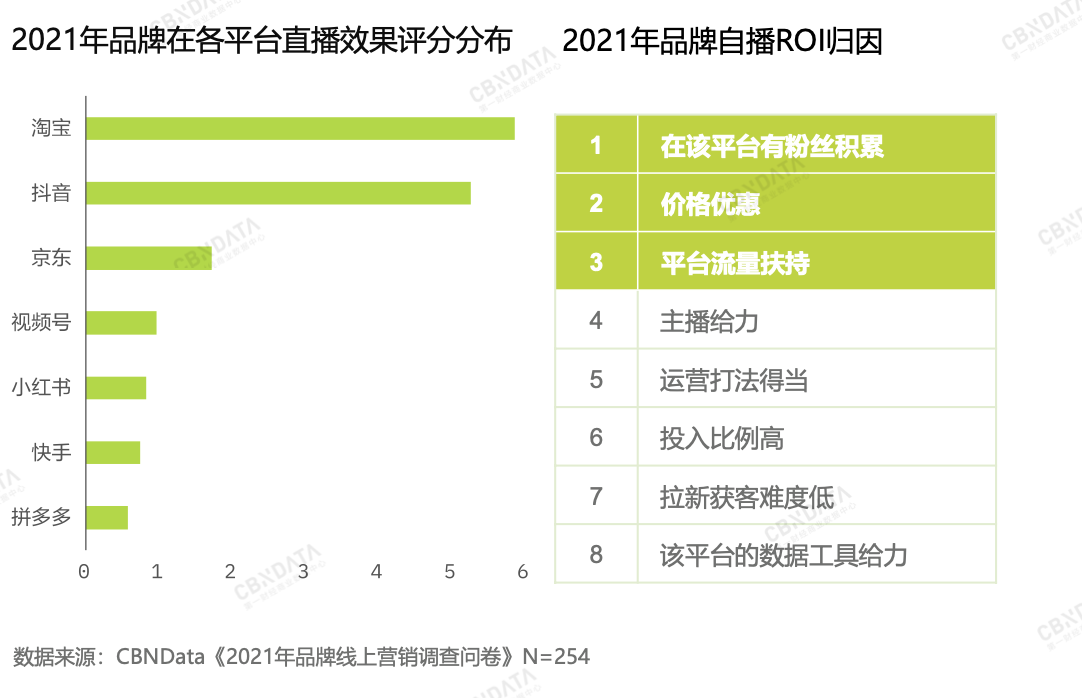

从效果评价来看,淘宝和抖音的直播带货效果远超其他平台,且抖音的效果评分已经与淘宝相差不远。在品牌看来,粉丝积累、价格优惠、 平台流量扶持是品牌认为自播 ROI 的三大驱动因素。而在自播渠道的搭建过程中,自营及与 TP、DP 服务商共建仍然是主流,其中,自营比例占到近半数,仅两成受访品牌表示会选择完全外包。可以看出,对于自播,大部分品牌都更倾向于提升自己的掌控程度,能够进而将其转化为品牌资产 。

基于对整个直播营销生态的观察,报告还指出,受政策和市场竞争环境影响,品牌自播有望继续向好发展。一方面,国家多个监管部门相继出台相关规范性文件,各行业团体与企业也纷纷跟进,推动直播行业规范化。与此同时,2021 年下半年,达人直播市场经历重大调整,头部主播流量被重置,这也让品牌自播成为间接受益的主体。

面向未来,尽管自播整体发展环境利好,但品牌依旧需要保持清醒。特别是对于渡过生存阶段的成熟品牌,自播间不仅能承担作为线上门店的卖货功能,同时也能承接明星、达人、广告事件带来的流量,进而成为品牌广告的潜在场域。这也要求品牌创造更为精致的自播内容,不仅将自播间作为日常运营的阵地,更要将其打造成为提升品牌影响力、沉淀长期价值的窗口。

自播之外,作为品牌线上营销的第二大重要板块,内容种草也在广度与深度方面展现出更多的可能性。报告指出,一方面,随着主流种草平台的竞争加剧,全域种草及深度挖掘小众场域将成为品牌的增量空间。另一方面,品牌的「长期主义」这一理念普及,使得销售转化不再是衡量营销投放效果的唯一指标,品牌力建设的需求涌现,让内容创意的价值进一步提升。例如,2021 年 B 站科技类 UP 主「老师好我叫何同学」发布的一则商业合作视频直接帮助赞助商股价暴涨 14%,再次验证了内容创意的巨大能量。这也给品牌种草合作提供了新的思路,即依据内容而非转化衡量投放的效果。

玩家多方竞逐,出海、私域成新突破点

面对风起云涌的流量江湖,各路玩家也在结合自身品类特征,探索新的增长路径。特别是诸多新锐品牌,通过全平台布局和新型营销模式的综合运用,沉淀出一套自有的线上营销方法论。对此,CBNData 也走访了多家新锐品牌及营销服务商,深入了解它们在流量竞赛中的收获和沉淀。

以新锐美妆品牌 Girlcult 为例,起初作为主打 18-24 岁消费者的风格化美妆品牌,着重在 Z 世代聚集的 B 站进行集中种草,通过一段时间的大量投放,积累起一批忠实拥趸。而在后期,由于内外部环境变化,原定的目标人群已经不能满足增长需求,基于拓宽消费者年龄段的目标,品牌开始以小红书为主要阵地,以「KOC 带量、头腰部达人提质」为常规打法,进一步扩大品牌声量与转化效果。但与此同时,以其为代表的新锐品牌也已经意识到「铺量」背后的增长困局:线上营销看似是一场短期战役,实则蕴含品牌的长期表达,这要求品牌更高效地做出更多与自身相契合的内容,通过错位竞争取得先机。对此不少品牌已经开始做出尝试,例如把目光移到线下,依托市集、艺术节等线下场景,找到与品牌相契合的目标受众,探寻沟通之法。

随着公域流量的竞争进入白热化,包括品牌、服务商、操盘手在内的流量竞争参与者也开始寻找新的突破点,海外市场、私域领域走进人们的视野。报告指出,在海外市场,与抖音早期类似,TikTok 展现出不错的种草潜力,截至 2021 年 12 月 31 日,#TikTokMadeMeBuyIt#下的内容观看量累积超过了 76 亿。过去一年,TikTok 电商商业变现步伐加快,但相比国内电商直播的「红海」,依然处在早期阶段,用户消费习惯还未完全养成。对此,在调研中,多家 MCN 都表达出看好未来 TikTok 带货直播的观点,据业内人士预测,TikTok 将在 2022 年第一季度开放全美地区的直播带货,展现出更强有力的消费能量。

此外,「私域」作为在调研中被品牌反复提及的概念,也正在成为线上营销新的增长点。报告基于行业专家访谈,从 3 个层面拆解品牌入局私域的相关问题。首先,私域并非适合所有品牌,需要品牌从客单价与复购率、实际订单量、创始人风格及品牌战略布局等多方因素综合考虑。其次,布局私域也不等于搭建社群,需要挑战品牌在产品、引流、IP 打造、内容生产、运营上的 5 大能力,并需要品牌在不同阶段搭建与之对应的团队。受到成本、人才、管理等多方的压力,可能许多品牌又会回到「代运营」的模式。可见,私域也并非品牌的救命稻草。而想要借助私域践行品牌的长期主义,就需要品牌将其视为维系用户关系的关键阵地持续运营,并以优质的产品和内容予以回馈。

更多详细数据及案例,请参见《2022 品牌线上营销流量观察报告》(简版)。

长按以下二维码

添加 SocialBeta 趋势小助手

备注【线上营销】

获得本期报告原文