编者按:本文是 SocialBeta 特约作者 @李怡 【论行业】系列的第二篇文章。他指出,从商业链条上看,营销传播行业的范式转移实质上是创造、传播、交付的过程先后顺序被打乱,三者融合导致的。

而在整个商业链条中,内容代理又是最容易被瓜分的一环。同时,变革带来的不确定性也给了营销人重新定位、把握新机会的可能性。

近日新闻特别多:

宝洁决定 「自立」 广告公司

WPP 为联合利华组建 inhouse 团队

埃森哲在华收购 X 传播

埃森哲开始提供程序化购买服务

肯德基美国把媒介投放业务交给 w+k

.........

随便打开这行业的讯息网站,你都会发现满屏幕都是 「资本」、「入侵」 的概念,一些本属于 A 的业务,被 B 抢走,或者是 C 又开始搞一些大动作。这些或许跟默默工作的你没啥关系,但你肯定也想搞清楚:

营销行业到底发生了什么?为什么?会怎样?

一

营销传播行业发生了范式转移。

「范式转移」(paradigm shift)是一个网红概念,它大概是指 「一个科学研究领域过去大家都共同认可的理论体系 / 假设等发生了改变」。

例如,2000 多年前人们认同亚里士多德提出的 「物体自由落体速度与其重量成正比」,这就是范式。而当伽利略爬上 pisa 斜塔用实验证明这是错的时候,过去的范式发生了转移。

那类比到大市场营销行业,我们过去的范式是什么呢?

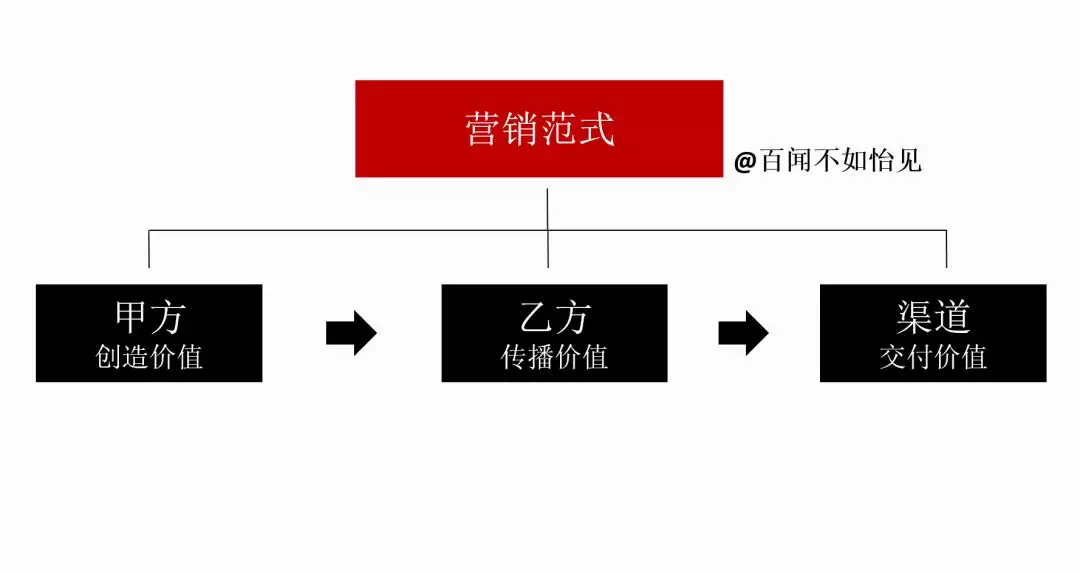

我的看法来自科特勒定义的那个 marketing 概念,市场营销就是创造价值、传播价值、交付加值的过程。

而我们秉承的是一个看似高效的分工关系:

「甲方负责创造核心价值,乙方负责传播价值,渠道负责交付价值」。

这个范式从上世纪 20、30 年代规模化工业大生产时代开始萌芽,到 70、80 年代初入黄金时期,巅峰一直持续到本世纪。

创造价值与传播、交付环节理所应当的按这个逻辑顺序一步步进行。

营销传播行业便是在这样一个商业链条上建立起来。媒介经历纸媒、广播、电视到百花齐放,而乙方代理商则经历小作坊、大公司、大集团的整合之路。

二

而现在,这条清晰的营销商业链条早已发生改变。

表面上看:因为技术变迁、媒体环境变化,信息流在历史上前所未有的自由畅通,人们的注意力和总时间分配的深度分散。

但从商业链条上看:创造、传播、交付的过程先后顺序被打乱,三者融合,不存在一个绝对的逻辑顺序。

如果在真正生产产品(创造价值)之前就开始传播和宣布交付,我们叫它 「众筹」;

在研发过程中找消费者实验,我们叫它 「种子用户」;

在传播价值中卖货(交付),我们叫它 「软文植入」;

当流量红利过去,线下渠道的交付加值属性重新被 BAT 看重时,我们就叫它 「新零售」。

理解这点,许多新概念新热点就很容易理解。

三

这场范式转移是怎么影响行业的呢。

我带大家看图说话:

我们把链条中原有利益相关方列举出来就非常清楚了。

第一阶段,也就是过去 5-10 年数字技术开始真正影响世界的这段时间,发生了什么呢?

创造价值环节:

1. 企业家们,开始捉急,来自内部、竞争和消费者个性化压力导致危机感。

2. 咨询公司,作为大中型企业的战略伙伴很早就嗅到了这样的利润机会,至少客户有需求。

传播价值环节:

3. 内容代理,就是负责内容和执行的所谓广告公司、创意公司刚刚过去黄金时间,虽然遇到互联网、社交浪潮,但还没有实质性的转变。作为标杆的 4A 出现了 「内部出走」 现象,也就是人才流失。

4. 媒介代理遇到了些许挑战,但走量价格低的优势让他们还没那么快行动,它们一边看戏、一边抢一抢内容代理的生意。

5. 媒介主体们,尤其是大中传统媒体和新兴互联网媒体平台都同样看到了传播层面的机会,老老实实卖广告位?不存在的。

交付价值环节:

6. 线上渠道,这个分类与媒介媒体已经开始重叠,以 BAT 及其旗下公司为代表的生态平台已经逐渐完成了流量大战、资本大战和基础设施的搭建。从交付角度,搜索、电商、社交,最终都是电商。谁不希望离钱近一点?

7. 线下渠道,在所谓流量红利还没结束的时候,它们处于暗淡期,这期间商超整合、来自日本台湾的便利店在一二线城市默默崛起。

四

当我们结合过去看现在,路径就更清晰了。第二阶段发生了什么:

创造价值环节:

1. 企业家们,大刀阔斧开始 「变革」,削成本的第一刀自然是短期看不到效果的代理商。质疑品牌理论,质疑广告效果,质疑投放数据。

2. 咨询公司,埃森哲、德勤们的数字业务向客户打开,从数字体验转型,开始真正进入到传播环节,当然这个过程主要通过收购完成。这不,埃森哲的程序化购买业务也刚刚开张。

传播价值环节:

3. 内容代理,内容还重要么?废话。但是代理商不再重要。内容代理是第一个、也是最容易被各方势力瓜分的业务 —— 来自 inhouse、来自咨询公司、来自 KOL、来自 BAT。内容,从为只品牌形象负责,开始转变为也要为增长结果负责,这一趋势在扩散。

4. 媒介代理,前一秒可能还在高枕无忧。后一秒发现自己的 「下游公司」 已经是巨无霸了,阿里腾讯的人来 workshop,你得像他们巴结数据了。更别说咨询公司的业务触角也伸进来,谁叫 CEO 们都开始质疑数据刷水了呢?

5. 媒介主体是个复杂的构成,简单来说,媒体公司的内容团队成为标配,更懂自己是他们的优势;BAT 旗下的各大娱乐、信息平台创意开始做得比广告公司还好玩;而无数个中小 KOL/MCN/APP / 小程序瓜分消费者注意力,直接卖货。

交付价值环节:

6. 线上渠道,只看阿里一家,电商平台的交付加值属性已经扩大到所有中国企业,没有办法逃避的环节。要创业?要卖货?先谈好线上流量。

7. 线下渠道,当移动屏幕增长趋于饱和,传统线下渠道换新颜,被冠名以新零售,成为当下最热的概念。

五

如果你仔细看,你自己就会总结出一个规律 —— 内容代理是最容易被瓜分的一环。

为什么?我认为原因有两个,都很简单:

1. 传统的内容 / 创意 / 传播对生意的影响变小、而且更容易不可见,那么削减预算第一刀就砍你。

2. 没有人能永远懂消费者。尤其是技术变革下,媒介与注意力分散、亚文化与个性化崛起,结结实实影响了购买路径与决策后的这群消费者。

拿快消品这几年的境遇来举例:

本来 「品牌」 是快消品最强力的护城河,但现在的年轻一代不想看(你的广告),也看不见(传统媒体);不打算买(货架渠道),而打算相信种草博主给我推荐的爆款;虽然记得那几个大牌,却在知乎上看到负面,转过头去相信一个大学生创业者刚刚发布的新产品。

所以,企业主的业绩压力陡增,削减成本、战略聚焦.... 掉头寻找更懂消费者、更懂内容的人。

所以大 V 和媒体的生意红火、咨询公司以其整合能力许诺对客户的生意负责。转变就实实在在的发生了。

六

所以... 传播与内容代理的未来呢?

作为这个领域的从业人员... 笔者也没法预测。

不过我们可以问一个简单问题:商业的本质变了吗?

那肯定是没变的,谁创造符合能满足需求的价值,谁就活下去。

前段时间我遇到了一位创意小哥,给我了不少启发:

小哥 3、5 个人创业,既给大公司做娱乐文化相关的创意内容,又打算在那个文化圈子里自己做点产品... 这种对文化圈层的热爱是他们专业能力的最好背书... 而我相信未来很多企业会更倾向于这种团队,用最懂 TA 的人做好内容。

这可能就是其中的一个方向—— 「内容代理」 可以专注消费者的不同文化圈层。

其实我们还能观察到许多营销人的跨界:比如单纯做创意的开始做乐队,单纯做设计咨询的开始做科技产品... 更不用说那么多跨界去做媒体、做知识付费的了。

这种跨界意味着营销人也在尝试打乱、颠覆自己原本的生产链条,按部就班服务甲方...

我不认为这种跨界是否应被看做是 「不务正业」,营销商业的范式转移带来许多了试探行为和冒险欲望,让内容领域的营销人有机会重新定位。

变革必然不确定,不确定性必然不安。然而我能确定的是,营销这门人类商业 + 艺术的活动,只会更精彩、更好玩。

这点不会变。

END

查看本系列第一篇

去年三篇: