编者按:本文原载于《数字营销》2016 年第 1 期,经作者廖秉宜博士授权 SocialBeta 刊发。作者系武汉大学新闻与传播学院副教授、博士、硕士生导师,武汉大学珞珈青年学者,主要从事广告与媒介经济、数字营销与品牌传播研究。主要著作:《自主与创新:中国广告产业发展研究》《广告产业经济学理论与实践研究》《中国广告监管制度研究》等。

作者:廖秉宜

美国是世界广告产业最发达的国家,目前占全球广告市场份额的 36%。近年来,美国网络广告产业迅猛发展,网络已经成为美国第一大广告媒体。分析美国网络广告产业发展的现状与趋势,无疑对快速成长中的中国网络广告产业具有重要的借鉴意义和启示价值。

一、美国网络广告产业的现状

(一)网络广告产业的规模

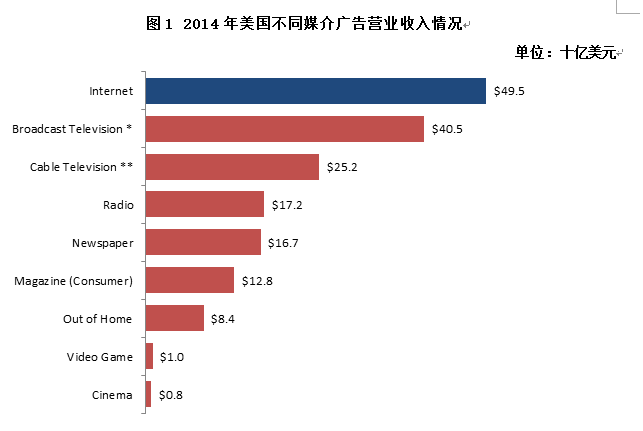

根据美国互动广告局(IAB)2015 年 4 月发布的《2014年美国网络广告营业收入报告》数据显示,2014 年,美国不同媒介广告营业收入情况分别为:网络广告(Internet)495 亿美元、广播电视广告(Broadcast Television)405 亿美元、有线电视广告(Cable Television)252 亿美元、广播广告(Radio)172 亿美元、报纸广告(Newspaper)167 亿美元、杂志广告(Magazine)128 亿美元、户外广告(Out of Home)84 亿美元、视频游戏广告(Video Game)10 亿美元、电影院广告(Cinema)8 亿美元。(见图 1)

2003-2014 年间,除 1999 年受到全球经济危机的影响美国网络广告产业出现负增长外,其他年份均保持了两位数的高速增长,年均增长率为 20 %,高于同期美国传统媒体的增长速度。(见表 1 )

(二)网络广告市场集中度

《2014 年美国网络广告营业收入报告》数据显示,2014 年第四季度,美国排名前 10 位的网络广告销售公司营业收入总和占全美网络广告营业收入比重为 71%,排名 11-25 位的网络广告销售公司占比为 11%,美国排名前25位的网络广告销售公司占了全美网络广告营业收入的 82%。(见图 2)可见,美国网络广告市场的集中度非常高。

(三)网络广告形式的市场份额

2014 年,美国网络广告营业收入为 495 亿美元,其中不同形式的网络广告营业收入和所占的市场份额分别为:非移动搜索广告(Search)占 38%、移动广告(Mobile)占 25%、旗帜广告(Banner)占 16%、数字视频广告(Digital Video)占 7%、分类广告(Classifieds)占 5%、导引性销售广告(Lead Generation)占 4%、富媒体广告(Rich Media)占 3%、赞助广告(Sponsorship)占 2%。其中非移动搜索广告、旗帜广告和分类广告的市场份额分别由 2013 年的 43%、19%、6%缩小至 2014 年的 38%、16%、5%,移动广告出现了较大幅度的增长,市场份额由 2013 年的 17%增长为 2014 年的 25%。(见图 3 )

图 3 2013-2014 年美国不同形式网络广告的市场份额

(四)网络广告的行业投放情况

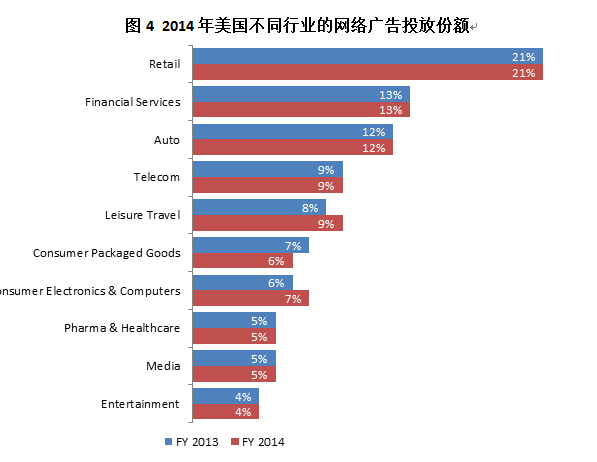

《2014 年美国网络广告营业收入报告》数据显示,2014 年,美国不同行业的网络广告的投放份额分别为:零售广告(Retail)21%、金融服务广告(Financial Services)13%、汽车广告(Auto)12%、通信广告(Telecom)9%、休闲旅游广告(Leisure Travel)9%、消费者包装食品(Consumer Package Goods)6 %、消费者电子产品与计算机(Consumer Electronic & Computers)7%、医药和保健广告(Pharmacy & Healthcare)5%、媒介广告(Media)5%、娱乐广告(Entertainment)4%。 (见图 4)

二、美国网络广告产业的趋势

(一)网络广告产业持续快速增长

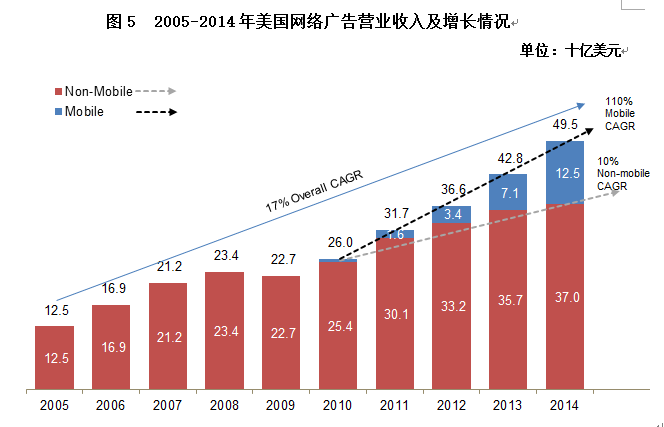

近年来,美国网络广告产业快速发展。2005-2014 年十年间,美国网络广告年均增长率(Compound annual growth rate,简称 CAGR)为 17%,而同期美国 GDP 的年均增长率为 3%。2010-2014 年,移动网络广告的年均增长速度为 110%,非移动网络广告的年均增长速度为 10%。(见图5)

2010 年以来,网络广告每年的营业收入均超过其他媒介,并且网络广告保持了两位数的高速增长,没有其他传统媒介广告营业收入增长超过两位数。从图 6 可见,除有线电视广告(Cable Television)保持一定增长外,报纸广告(Newspaper)、杂志广告(Magazine)均出现下滑,尤其是报纸广告收入出现较大幅度的下降,广播电视广告(Broadcast Television)和广播广告(Radio)的收入增长幅度相对比较平稳。

(二)社会化媒体广告蕴含巨大潜量

《2014 年美国网络广告营业收入报告》数据显示,2014 年,美国社会化媒体营业收入为 70 亿美元,2012-2014 年间,社会化媒体年均增长率为 55%。可见,美国社会化媒体广告市场蕴含巨大的发展潜量。(见图 7)

(三)移动广告与视频广告成长迅猛

目前,搜索广告仍然占美国网络广告营业收入的最大市场份额,移动广告快速增长,超过旗帜广告成为市场份额第二的网络广告形式。2014 年,移动广告占全美网络广告营业收入的 25%。非移动搜索广告、旗帜广告和分类广告营业收入市场份额的降低,主要原因在于移动广告市场的快速成长。2014年,富媒体广告、导引性销售广告、数字视频广告的市场份额与 2013 年保持相当。但是,随着网络视频的快速发展,数字视频广告的市场份额将会持续扩大。(见图 8)

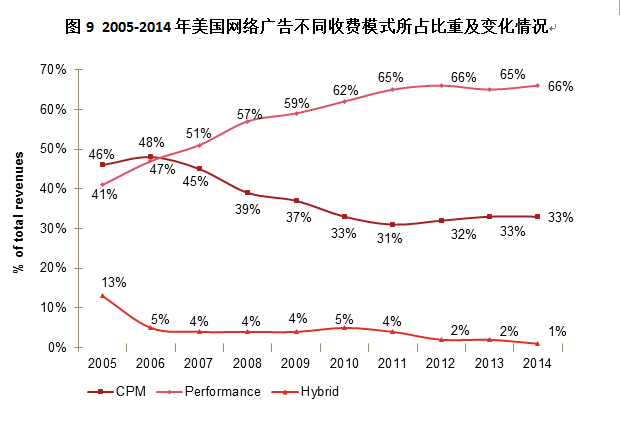

(四)按绩效付费成主导收费模式

《2014 年美国网络广告营业收入报告》数据显示,2014 年美国网络广告市场按绩效(Performance)收费的比例为 66%,按千人成本(CPM)收费的比例为 33%,按混合方式(Hybrid)收费的比例为 1%,而 2005 年按绩效、千人成本和混合方式收费的比例分别为 41%、46%、13%。可见,从 2006 年以来,按绩效付费逐渐成为美国网络广告市场占主导的价格模式。(见图 9)