时尚营销专栏的上一篇跟大家聊了一半 2019 年的时尚行业趋势预测,可以点击下面的链接回顾一下:

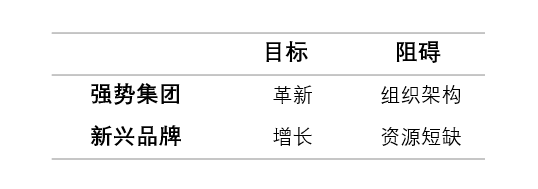

讲到第二个问题「就业选择成熟型大公司还是创业型小公司更有前景」时,我建议大家看这 4 个具体的大类:强势集团、新兴品牌、电商平台、新模式 App。

它们接下来会花力气发展的方向,也许就是你能快速成长的职业路径。

上一篇里,我们先讨论了强势集团的第一个发力点:Branding & Digital Marketing。想要在这个方向用力的朋友可以参考名称里带有这些字眼的职位。

职位关键词参考:

Branding

Digital Marketing

Social Media

E-commerce

而在这篇文章里,我会简单跟大家聊聊上一篇文末留下的其中几个小问题:

强势集团还会继续发力的方向是哪两个?

新兴品牌有什么学习机会?

时尚从业者需要了解的第三问是什么?

(*本文洞察总结自 BOF 和 McKinsey 联合发布的 The State of Fashion 2019 报告。关注 Annstand 公众号,后台回复关键词「报告」可获取下载链接。)

2. Fashion Cycle

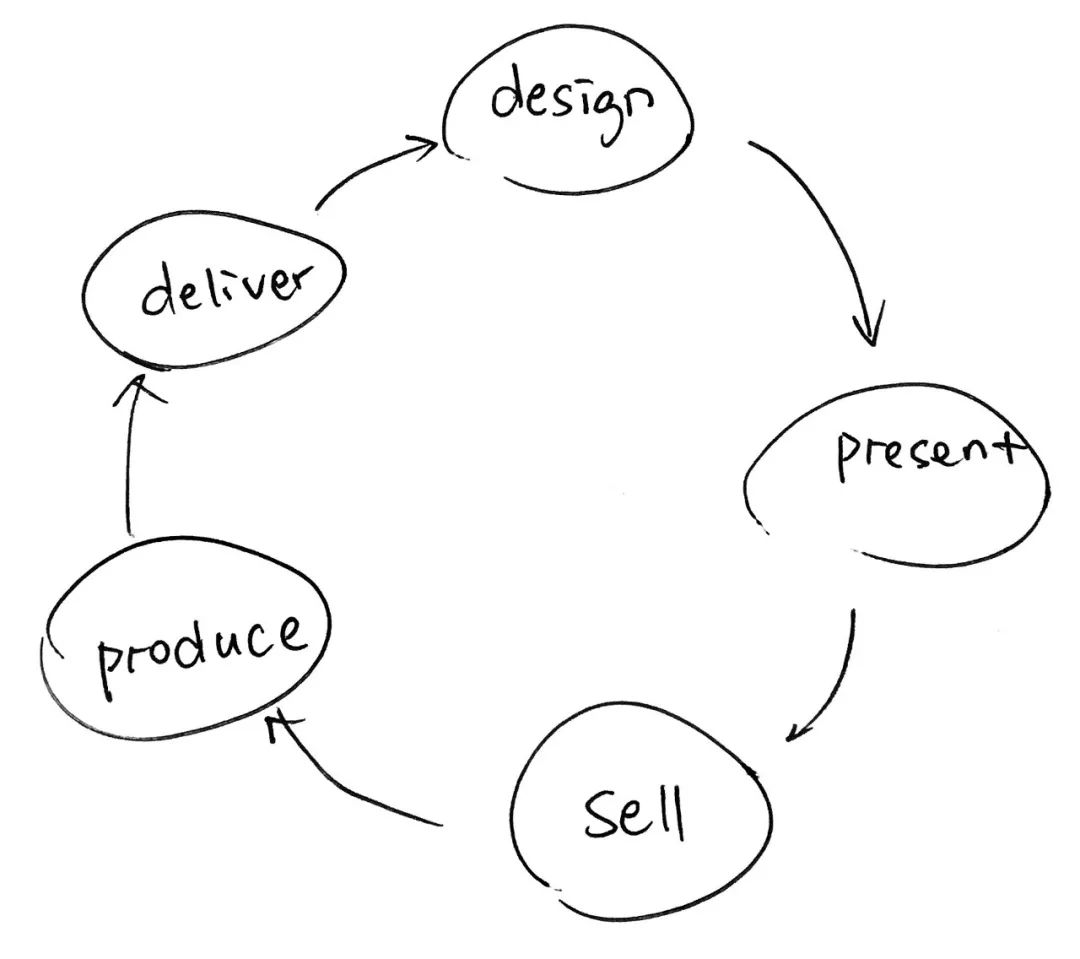

如果大家还记得,我们在Reformation的文章里曾提到过下面这张关于fashion circle的图。

这个过程记录了一件衣服从设计、到被下单、被生产、直到送到消费者手上的完整路径。

这里引入另一个概念:fashion calendar,本质上是一个根据 fashion cycle 让各个环节从业人员清楚在什么时候要做什么的工作进度条。

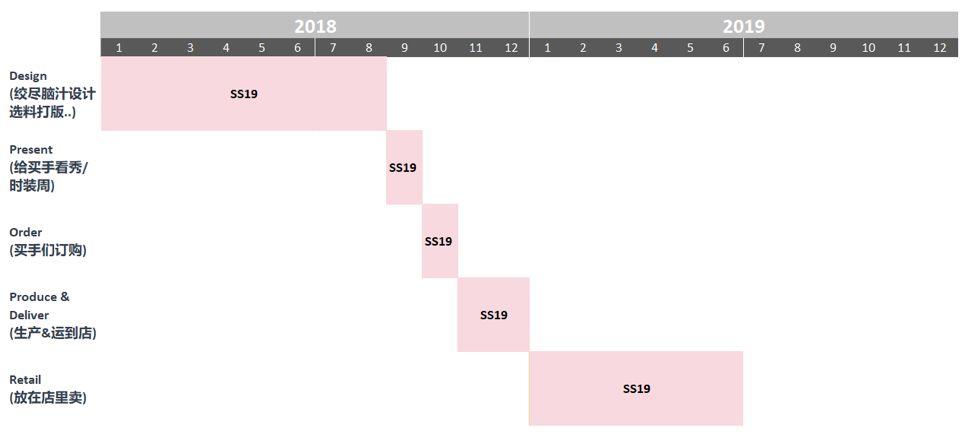

对于一个品牌来说,每年最基础的任务就是,做两季衣服。

春夏季:比如大家常常看到的 SS19 就表示 2019 年的春夏款 Spring/Summer2019

秋冬季:FW19,即 Fall/Winter 2019,也可以叫 AW19,Autumn/Winter 2019

当然还 Pre-Fall,Resort,Pre-Summer 等情况,这些我们暂不讨论。

春夏季款一般出现在店的时间是从 1 月到 6 月,秋冬季款是 7 月到 12 月,像下图一样:

但是呢,衣服也不是一天缝好的,在它们放在店里卖之前,品牌还要做一系列的准备工作。

让我们以今年春夏季款(SS19)为例,把时间轴往前拉一年:

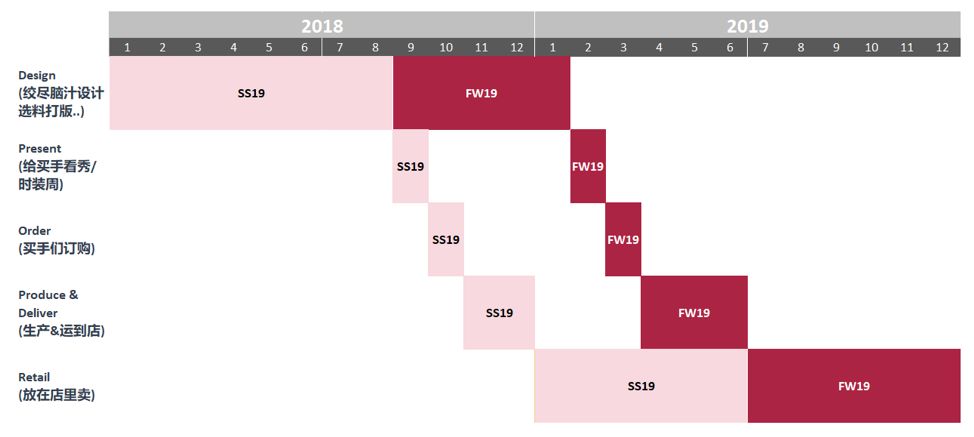

*不过需要注意的是:这是简化版流程,现实中每个阶段都有出入(比如,生产和运送常常需要 4 或 5 个月来完成)

发现了吗?要走完前期从 design 到 retail 的步骤(也就是我们之前提到的 fashion circle),品牌基本需要准备整整一年的时间!

其中,Design 的时间是最长的,这里面涉及了分析数据、设计、选择面料、打板等很多麻烦的工序。

Show /时装周自然是最受关注的。

常翻 Instagram /时尚杂志的你,大概也比较熟悉了,四大时装周(纽约, 伦敦, 米兰, 巴黎)一年办两次。一次在 2 月份做当年的秋冬款(FW),一次在 9 月份做下一年的春夏款(SS)。

如果我们再加上秋冬款(FW19),一个基本但比较完整的年度 Fashion Calendar 就出来了,如下所示:

那么,这样的流程有什么问题吗?让我用亲身经历唤起你(可能也有的)类似困扰。

上个月到上海出差,由于长期处于温暖的热带,导致我严重轻敌,对天气预报里的 4 度毫无准备,一出机场就被冻得找不到手指脚趾。在酒店放完行李,我立刻飞奔南京西路优衣库找救星。结果令人悲伤,(看上表你也猜到了)冬季款几乎全部下线,全场春装让我欲哭无泪。外面寒风瑟瑟的时候,服装店却春光洋溢——用户需求和产品供给在时间线上严重脱节呐!

不仅如此,再看我们的时间表,你在年头巴黎时装周里上看的一件外套,你得等半年到 7 月份后才买得到,年底天气才适合穿,几乎是隔了整整一年!是谁给了时尚品牌的勇气,让它们相信,连网页加载多过三秒都不开心等的我们,会为一款设计等一年?而且快时尚品牌复制粘贴的速度也不可小觑。世界上伤心的品牌可不止一两个,当它们费尽心思把设计好的衣服挂上货架时,相差不大的同款大概在快时尚品牌的店铺里都快待到下架了。

敏锐机智一点的品牌也意识到了这个问题,于是,他们想了两种解决办法。

第一种是近几年风吹得很厉害的「SEE NOW, BUY NOW」。这个模式很直白,你看到的款,不必等半年,当下就可以买。比如 Tom Ford, Tommy Hilfiger 都开始尝试这个模式。

另一种我称之为「短平快」。意思是,品牌们决定逐渐不被时装周牵着走,一年推出多季,每季少量。每季推出时,品牌会举行自己的秀(in-season shows),或者直接没有秀只在网上做宣传(如果当季规模比较小)。

这种方式一开始被很多新兴品牌采用,比如我们之前聊过的Ganni,Reformation。现在,奢侈品牌也慢慢在尝试这条路,比如时尚界的革命标兵 Burberry 就开始试水,每个月 17 号发布一些或者一个 B Series 系列的单品。

这两个办法的核心都是尽品牌所能地缩短 fashion cycle。业界在哪些地方进行了创新呢?这个问题有机会可以再写一篇新文章来详细讨论,不过简单来说,有三个方面:

缩短 design 的时间,成立 central merchandising team,让负责财务、数据和创意的同事一起工作,减少时间传递或者决定反复消耗的时间。

缩短 sell-in 的时间(也就是上图提到的 present 和 order),采用digital showroom。我的老东家就是这样的模式,在APAC办公室里配置了大概 3 个 digital showroom,里面有十几部机器,可以让买手们在屏幕上看到产品的 3D 图,在 showroom 里感受服装布料材质,甚至直接在机器上下单。事实证明,这个做法不仅省时还非常省钱!

缩短 produce & deliver 的时间,成立 central supply-chain team,将所有的订单集合再统一安排,缩短生产时间。

所以朋友们,如果你对如何缩短 fashion calendar 感兴趣,请找准这三个方向的突破口。我完全相信,拥有缩短 fashion cycle 实战操作经验、且能真正帮到品牌准确又快速地满足消费者的从业者,一定会是猎头追逐与围绕的掌中宝!

职位关键词参考:

Central Merchandising

Business Strategy

Business Development

Supply Chain Planning

3. Investing

小众品牌越来越多、越做越好,大品牌们也不是感受不到。电商的迅速崛起让小众品牌有机会跨过渠道商直接面向消费者,加上社交媒体的助攻,世界越来越平了。很多小众品牌在 Instagram 的粉丝数以百万计算并不算新鲜事。

面对这样的情况,大品牌也明白要顺势而为,于是他们不约而同地开始成立 incubator(孵化器)孵化有潜力的品牌。

开云集团(Kering)X Plug and Play

旗下拥有 Gucci, Bottega Veneta, Saint Laurent 的开云集团(Kering)携手硅谷 incubator 专门开启了针对大中华区的可持续创新发展项目。

项目关注的重点是:改变当前设计、制作、运输、购买、使用和循环服装的方式,通过加入全新的技术、进程或商务模式,以最终带来可量化的积极的环境和/或社会影响。

换句话讲,就是用更快更环保的方式实现我们前面提到的 fashion calendar。最终胜出的公司可以参加这个项目的加速发展计划,里面包括欧洲和美国的访问之旅、行业专家提供的导师培训、品牌与投资者引荐等(约等于抱住了开云的大腿呐)。

所以,如果你恰好创业中(我在后台的留言中确实也发现了有不少创业的朋友),不如考虑报报名,截止日期是今年 8 月 31 日。

LVMH’s La Maison des Startups Program

既然开云集团有所作为,LVMH集团怎么可能没有行动。他们也有一个叫 La Maison des Startups 的项目,每年在 LVMH 巴黎的 Station F 园区为 50 个 startup 提供支持,帮助企业加速成长。

除了在园区工作,50 家 startup 还有 demo session,向市场/行家展示他们的成果,立刻收取反馈。

请大家瞥一瞥他们 2019 的 agenda,顺便感受下什么叫在蜜糖里长大的品牌。

要入选这 50 个名额,有什么要求呢?我发现科技基因很重要。

以下是入选 startup 的标签,从人工智能到区块链、物联网。看得出来,LVMH 眼光很长远。

新兴品牌

聊完强势集团的三大发展方向,你应该也发现了,除了大品牌们,市场上还有一股不可小觑的新兴力量,由一系列有想法有执行力的小众品牌组成。乘着电商的崛起的东风,加上社交媒体的助攻,新兴品牌们的影响力也越来越大。但只是身在其中的人才知道,市场有多残酷。

根据研究公司 Statistic Brain 的数据,零售行业创业四年还能继续运营(注意不是赚钱只是继续开着)的公司只有 47%,而其他行业基本都是 50% 以上。

在生存更艰难的地方,怎么活下来?跑在前面的玩家都在这三个方向花了大力气,打算加入新兴品牌的你不妨参考一下。(当然,这些也绝对不是成功的唯一配方)

1、Product Development

产品研发(Product Development),这大概是三个方向里最能够保证公司持续增长的。我个人认为,这也应该是品牌的源点:满足市场上有未被满足的需求。

这条路对了,事半功倍,好榜样给大家列一列。

用 8 年时间从 2500 美元做到 3 亿美元的线上眼镜品牌 Warby Parker,满足了消费者对高品质眼镜低价格的需求。通过去掉中间商,Warby Parker 直接将大牌质量的眼镜从 500 美元变成 90 美元,顺带还提供免费送几个框架上门让消费者使五天的美好服务。

跟 Warby Parker 有异曲同工之妙的 Everlane 也是通过去掉中间商,提供相对便宜但品质大牌的服装,七年时间从零做到 4000 万美元。

国内的好例子也不少,比如专注「好的生活,没那么贵」的网易严选、瞄准科技感 X 设计感运动市场的 Particle Fever,以及最会满足吃货需求的酸奶品牌乐纯,等等。

但找到需求不是件容易的事,除了商业直觉,还需要对市场对消费者有深入了解,以及不断试错再前进的决心和耐心(少不了对统计学、心理学、经济学、营销学等的理解应用)。

也正因为此,朋友们,新兴品牌里的 product development 可以说是一条学习高速路,谁做谁知道!

职位关键词参考:

Product Development

Product Marketing

2、User Experience

对于新兴品牌来讲,还有一件制胜武器:user experience(用户体验)。

你有没有这样的体验:在关注的博主微博里发现某小品牌正好有你喜欢的鞋款;点了链接去到品牌淘宝店铺;客服态度不错,并能给出关于尺码的有效建议;正好店内有优惠活动,于是下单;发货迅速到货也迅速;开箱之后发现有惊喜小礼物,甚至还有品牌的贴心卡片;产品符合描述,尺码也合适,心满意足。

发现了吗?以上这套我们司空见惯的标准淘宝购物流程,已经涉及了社交平台、电商平台、客服中心、物流、赠品(GWP)等多个线上线下的触点。

说实话,很多大品牌都未必做得很好。

这其中的原因很多,我觉得最重要的一点是:新兴品牌有需求,它们需要良好的用户体验去赢取用户信任。

毕竟相较于有大量线下店铺的强势品牌,新兴品牌可以打的牌不多,除了上文提到的产品,用户体验算另一个重点。而且越来越多不错的 B2B 服务商能提供靠谱的服务支持,也让用户体验这条路走起来容易了一些。

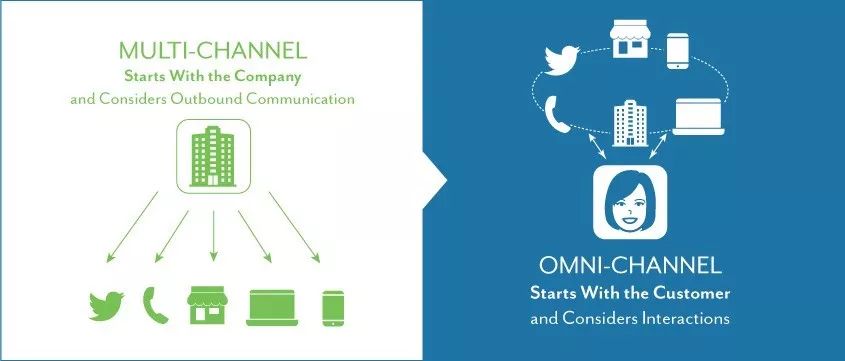

不过呢,做好用户体验是有一个大前提的,就是分得清 Multi-Channel 和 Omni-Channel 的区别。

老实说,很多业内从业者常常把这两个概念搞混,做报告时也混用。这样的错误是指导思想层面上的错误,做不了好的用户体验也完全是意料之中的。

两者的区别是什么呢?

这张图很好地回答这个问题。当 multi-channel(多渠道)在多线传递某一个类似或者几个不同的信息时,Omni-Channel(全渠道)的重点是把用户放在中心,用不同的触点/渠道去满足 TA 的需求。

看到这里,你大概也发现了,我们上面讲的淘宝购物体验就是一个典型的 Omni-Channel(全渠道)体验。一个有前途的新兴品牌一定是懂玩用户体验的品牌。给大家举个例子——内外。去年年底他们和天真蓝跨界玩了一个叫「天真内外」的 campaign,邀请用户去天真蓝拍类似品牌产品海报的照片,鼓励大家爱自己做自己。这个 campaign 妙在,不仅抓住的用户心理刚需(自己认同)和社交刚需(美照),而且打通了社交媒体、线下店铺、会员系统等触点。

如果会玩,这大概算是最出惊喜最有成就感的领域之一。不妨试试吧?

职位关键词参考:

Marketing

E-commerce

3、Branding & Digital Marketing

第三个新兴品牌厉害的地方则是对社交媒体的熟练运用,并借此创造自己独特的品牌形象。

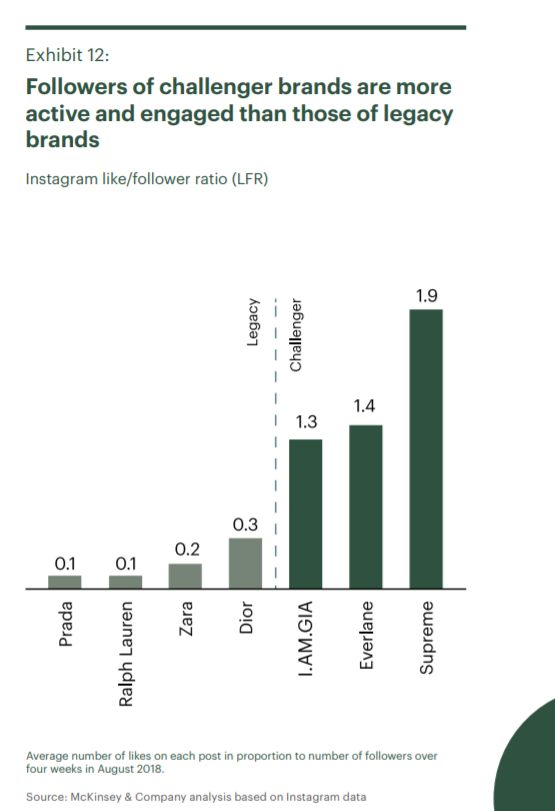

The State of Fashion 2019 报告里有这样一张图,跟大家简单对比了一下强势品牌和新兴品牌在 Instagram 上的互动情况。

这也不奇怪,我猜就算是正在阅读这篇文章的你,可能也更想跟 everlane 留个言而不是 Zara 或者 Prada。

为什么呢?

因为 everlane 真的更懂千禧一代!它的品牌形象、它创造的内容、提及的话题都是大家关心的、能引起共鸣的,所以也更能触发互动。

比如请跟品牌调性一致的博主/素人带大家逛逛聊聊

比如聊聊环保(虽然国内这风还刮得不大,但在欧美真是不环保不潮的)

比如分享一下梦想之家(全方位营造 minimalist lifestyle)

从内容上讲,新兴品牌比强势品牌有更多的自主性,做起事来更灵活;再加上创始人一般对自己的品牌定位调性比较清楚,而且有热情,所以最终呈现的结果更能打动人。

当然这是做得好的情况,但现状是,做得不好的新兴品牌才是大多数。粉丝寥寥;互动的朋友 90% 是员工及其家属;虽然勤奋耕耘,但始终处于自 high 的状态;看不下去,买买广告位投投 KOL 吧,效果也很短暂;日子久了,账号自然而然还是废了。

那,加入新兴品牌的时候,如何才能避免踩到这样的雷呢?

一,看品牌的定位、调性、对用户、对产品的特点有没有清晰的认知

二,看团队有没有热情和脚踏实地干事的品质

三,看运气吧

职位关键词参考:

Digital Marketing

Social Media

顺便多聊一句,你还记不记得,在强势集团的部分,我也有推荐大家试试 Branding & Digital Marketing 的相关职位,和新兴品牌的类似职位相比,两者有什么不同呢?根据我自己的经验和周围朋友的故事,给大家几个关键字作为思考题:

虽然不打算详细介绍,但欢迎分享你的思后感(或者相关故事/八卦)。

电商平台

电商发展到今天,有一个大家可能没想到的事实:很大部分电商平台其实都比实体店百货商场的利润更低。

根据 The State of Fashion 报告,2017 年电商平台们的平均 EBITDA 利润率(即未计利息、税项、折旧及摊销前的利润)只有 4%,而实体百货商场是有 8% 的。 比如,大家熟悉的 Yoox Net-a-Porter,虽然每年的增长率几乎都是 35%,但到 2017 年为止,盈利率仍然是负的(-5.2%)。FarFetch 也差不多,2017 年的营业额狂增 74%,但盈利率还是在 -14% 这里。

形势严峻得很,电商们想了些什么对策呢?有两个大方向:横向拓展商业模式(business model);纵向优化用户体验(user experience)。

1、拓展商业模式

让我们以「爱折腾」的 FarFetch 为例来看看商业模式发展的可能性。

从 2007 年成立以来,FarFetch 花了八年时间跟全球精品店建立关系,从欧洲到北美再到亚洲,巩固其商业模式 1.0:帮精品店在线上卖货,从中收取佣金。 到 2015 年,FarFetch 开始打造商业模式 2.0:推出了两大业务 Black & White Solutions(电商服务运营商)和 Store of the Future(店铺 O2O 体验运营商)。

Black & White Solutions 的主要任务,简单来说,就是帮时尚品牌(大部分是 luxury)建立成套的电商系统,包括网站、APP。去年 7 月,他们在中国区收购了 CuriosityChina,业务也因此拓展到了微信公众号和小程序(比如微信商城)。

Store of the Future 则是将重点放在店铺的数字化体验上:通过提供技术支持来提高零售的效率,拿到更多的用户行为数据并将线上线下数据打通,以此为消费者提供更好的体验(可以结合我们在 Reformation 那篇文章里聊到的模式来看)。

这项服务去年首先用在了 Thom Browne 在纽约的旗舰店上。不过之前在纽约我专门拜访了这家店,跟店员聊完之后发现所有数字化的更新都是针对内部运营系统的,所以事实上还没有想象中消费者可以直接感受到的 digital 体验。

同样是在去年,FarFetch 还拿下了 Chanel,在接下来的几年里,他们会帮 Chanel 数字化革新全球店铺,我很期待到时候会有针对消费者的精彩体验。 而到了 2018 年,FarFetch 再次升级商业模式到 3.0,像 Kering 和 LVMH 集团一样成立了加速器 Dream Assembly,寻找并投资有潜力的创业公司。

虽然截至去年年底,FarFetch 还在亏钱,但从第四季度来看,亏钱的幅度开始缩小了。官方表示应该是前期的大量投入开始起效了。确实,任何创新都需要时间的检验,我们拭目以待吧。

2、优化用户体验

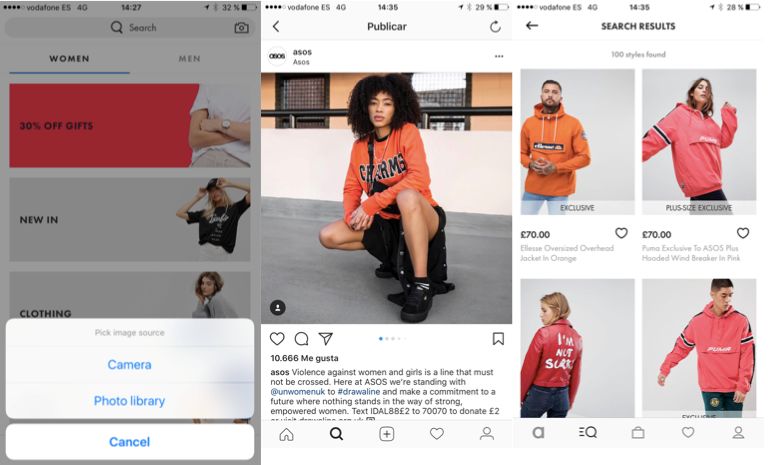

优化用户体验的电商代表,不可不提 ASOS。这个电商平台的精彩表现,从它 Instagram 上 920 多万的粉丝,以及去年 29% 的利润增长可见一斑。

数据来自 ASOS 2018 年报

提高用户体验对 ASOS 来说,是从上到下的决定。Chief Executive Nick Beighton 接受采访时说,虽然很多平台都开始做其他生意了,但 ASOS 还是打算只专心买衣服。如何卖好衣服?ASOS 的做法是从触达、推荐、购买到物流,优化每一个环节的体验。

举两个小例子:

图片搜索:跟蓬勃发展的中国市场不同,欧洲市场需求饱和已经很久了。对任何生意而言,没有成长就等于危机。ASOS 的聪明之处在于——除了拓展海外市场,它们也拓宽个人需求!这个策略的实现靠的就是图片搜索,去年 ASOS 向所有消费者推出了这项功能,让大家能够通过图片拔草。

对于消费者而言,这简直是剁手福音,如同 Ariana Grande 唱的「I see it, I like it,I want it, I got it」,轻轻松松。 对于 ASOS 而言,这项功能不仅节省了品牌主动触达用户、并推荐产品的部分支出,它更是扭转了传统的沟通方式,让用户开心地掌握主动权,反过来根据自己的需求向 ASOS 靠拢。

而且,线下生活(比如餐厅隔壁桌女生的裙子)和社交媒体(Instagram 博主的新内容)的任何信息碎片,现在都成了用户打开 ASOS 购买类似单品的契机,单个消费者的购买欲望(对应购买频率)可以说是在马不停蹄地被备受刺激。

这里插播一句,其实类似功能,阿里巴巴 2014 年已经有了(拍立淘),但毕竟欧洲互联网企业嘛,大家宽容一点。

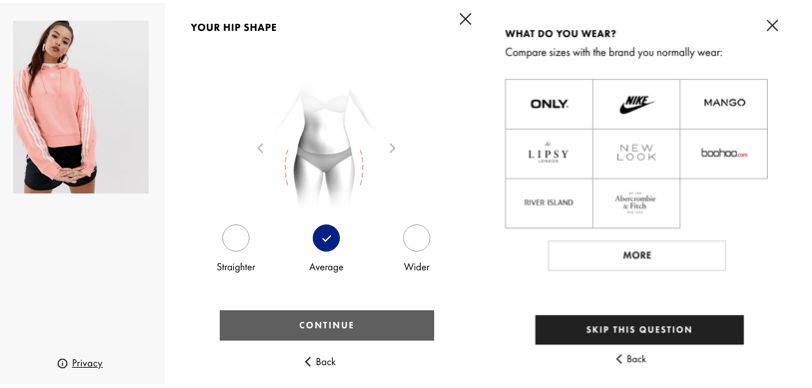

尺码解决方案:如果你不常网购,90% 的原因可能是——你担心尺码不合适。ASOS 也意识到了这个问题,Chief Executive NickBeighton 甚至不止一次地提到过,这是他认为最重要的一项电商服务。为了解决这个问题,ASOS 试过动画试装、上传用户图片推荐尺码、或者直接用用户数据推荐尺码等,最终 ASOS 采用了相对稳妥的问答形式,并引入其他品牌尺码对比让结果更准确。

尺码可参考 Nike,Mango,New Look 等品牌

除了商业模式(business model)和用户体验(user experience),其实还有一个平台玩家非常注重的点,那就是「选品」,AKA「买手们如何工作」。

这部分内容非常丰富,我们以后可以单开一篇文章聊。感兴趣的朋友,可以先阅读一篇入门文章。

职位关键词参考:

Business Strategy

UX/UI

Engineer/ Developer

新模式App

除了以上聊到的三种时尚企业,现在还慢慢崛起了一个新类型,那就是「新模式 App」。

它们具体做什么?且是如何崛起的呢? 揭晓答案前,我们先来想想这个简单的问题:你觉得,一件衣服穿到第几次算是旧衣服?

1/3 的英国年轻女生说,穿一次/二次就是旧衣服了。还有另一个事实:现在的人比 15 年前的人平均多买 60% 的衣服,但每件衣服被宠幸的时间却比 15 年前短一半。

这表明什么? ——大家对于「拥有」的定义变了。

过去我们认为买了某件单品就是「永远」拥有;但现在,二手买卖平台的发展、租赁平台的兴起,让大家突然意识到,拥有也可以只是「一星期」、「一个月」、「半年」。 随之而来还有另一些好处,比如这样的「拥有」方式更环保、更有弹性、更多样、更鼓励创意。

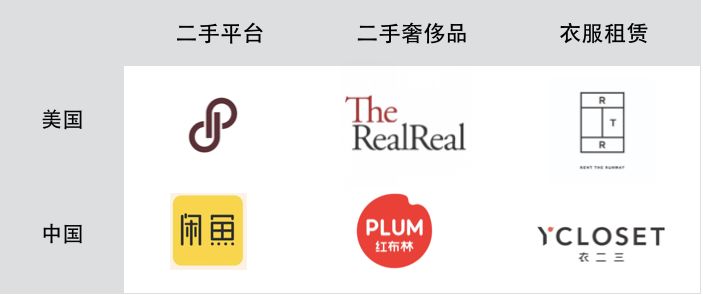

因此,从美国到中国,新模式 APP 都不约而同地运应而生,它们看似玩法各有不同,但围绕的却是同一个主题:调整用户对时尚单品的「拥有」属性。 比如二手平台,美国有 Poshmark,中国有咸鱼;二手奢侈品,美国有 The Real Real,中国有 Plum;比如衣服租赁,美国有 Rent the Runway,中国有衣二三...

Poshmark 的广告可以说在地铁上随处可见

这个市场非常大,且涨速惊人。举个例子,2011 年成立于创始人 Julie Wainwright 厨房的 The Real Real 到 2018 年已经估值 4.5 亿美元! Rent the Runway 更夸张,就在刚刚过去的三月,估值十亿了,美元。

中国市场也不例外,Plum 的创始人徐薇就算过:即使把中国的二手流通率算作 10%,时尚二手交易也是至少千亿人民币级别的市场。

那么,在这样一条潜力巨大又刚刚才兴起的赛道,新模式 APP 们要想成为独角兽,都争先在哪些方面绞尽脑汁使劲呢?

我觉得有两方面(欢迎大家讨论):数据支撑的产品打磨(data-driven product development),拓展创新的商业模式(innovative business model)。

1、数据支撑的产品打磨

既然是 APP,当然要用互联网的方式来做产品。收集需求、埋点看数据找洞察、做 A/B testing、日复一日地踏踏实实优化找到运营突破点等等。

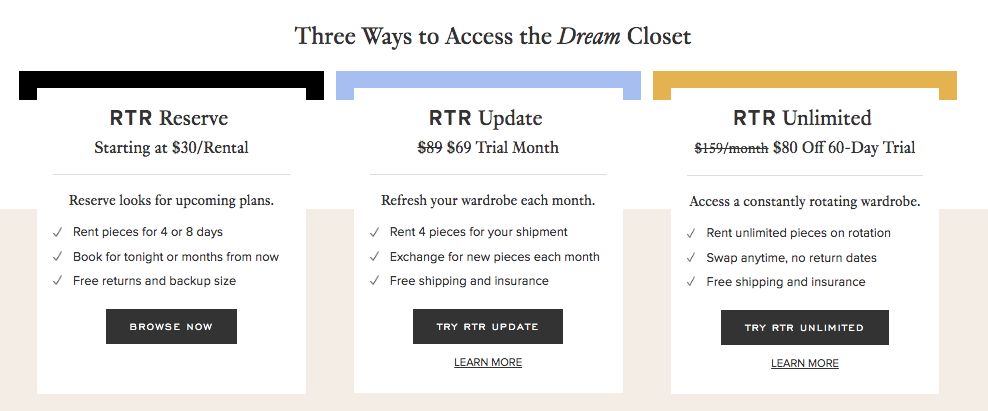

举个例子,Rent the Runway 下面这三个 plan,哪个最能满足消费者需求?RTR Update 每月租金可不可以再加/减 10 美元?如果不是 freeshipping 消费者会不会买单?每件租 8 天还是 10 天?

这些问题全部都要借助数据来解答,没有数据支持的决定只能叫赌一把。

事实上,所有 APP 公司想要进阶,都必须拥有这两个入门能力:能提正确高效的问题,能在数据里找到答案。

2、拓展创新的商业模式

提供虚拟服务的 APP 一定要好好交朋友。特别是身处实业行业的 APP,如果上下游没有好朋友,很多服务根本无法提供,即使费力提供了也成本高昂。

什么叫上下游的朋友呢?我们以衣服租赁 APP 为例,它们上游的小伙伴是服装品牌们,下游的小伙伴就是物流、衣物清洁等公司。

Rent the Runway 在这方面就做了很多创新。以它和服装品牌们的合作关系为例,以前都是 Rent the Runway 在「求求了,跟我合作吧」,现在角色开始调转了。 因为品牌们也逐渐意识到 Rent the Runway 的价值。首先,它买很多货。据创始人 Jennifer Hyman 说,Rent the Runway 起码是 100 个品牌第一或者第二大的购买方。 第二,它不仅买货,还可以提供宝贵的第一手数据,帮品牌把设计、尺寸等做得更好。而这些都是对品牌至关重要的运营维度。 更重要的是 Rent the Runway 能给品牌带来新鲜的消费者!因为在租赁模式的倡导下,大部分用户都会尝试更多品牌。从这个角度看,Rent the Runway 就是一个超级高效高产的品牌导购员,试问哪个品牌有勇气忽视它,尤其是在这样一个获客成本越来越高的时代?

创始人 Jennifer Hyman 表示,Rent the Runway 和品牌的合作模式至少有五六种吧,而且他们还在持续创新中。这也是 APP 类时尚公司的魅力:创造新玩法新规则,把未来带入现实,听起来就很令人兴奋!

职位关键词参考:

Data Analytics

Business development

Growth Marketing

Engineer / Developer

3. 时尚行业最重要的消费群体是谁?

他们有什么特点?

这个问题太重要了。往大了讲,像「找不找、或者找谁做代言人」,「请谁去看秀」,「微信小程序做不做、怎么做」这样的品牌大小决策都跟这个问题息息相关;往小了说,各位在公司偶尔做个报告,基本上也躲不开这个问题。

那么最重要的消费群体是谁呢?千禧一代(80 后和 90 后)和Z世代(90 后和 00 后)! 因为,随着年龄的增长、经济实力的增强,他们真的越来越能买! 根据 The State of Fashion 2019 报告里的数据,单单在美国,这部分群体现在就能贡献 3500 亿美元的消费力。全球范围来看,到 2020 年他们(相信在座的各位应该也是其中一员)已经占所有消费人群的 40%,是绝对的第一大购买力量。

所有品牌都想赢得他们的心,但期待好结果前,品牌们都该先问问自己——我了解他们的世界吗?

这一点在美国市场体现得尤为明显:了解用户的线上网红品牌,总能开出门庭若市的线下店,比如 Everlane、Reformation,比如 Glossier(有时候甚至得像在奢侈品牌一样排队入场,店内也摩肩接踵);而不太明白用户的线下实体店就老是空荡荡,让人担心它们交不起房租,比如 Banana Republic,比如 A&F。

结合 The State of Fashion 2019 报告和个人判断,我总结了 4 个千禧一代(80 后和 90 后)和Z世代(00 后)的消费特点,供大家参考,并在工作中运用、验证,因为只要专研下去,每个洞察都有无数种精彩应用的可能性。

「我要的现在就要」

这一点 Google 的搜索数据也有体现。2 年前,大家还会搜「store hours」——大概是了解情况后自行安排时间前往;而现在基本上都只搜「open now」——搜索的这一刻就打算要去。报告说,英国人点外卖超过 45 分钟还不送就放弃了,我觉得吧,英国人还算有耐心,我自己估计 15 分钟就放弃。当然我应该也不是特例,毕竟,能滴滴十分钟没人接单还不放弃的朋友我还没遇到过。

其实很多我们前两篇文章讲到的趋势也是基于这个洞察,比如 fashion cycle 提速,比如 see now buy now(即看即买),capsule collection(胶囊系列),pop-up store(快闪店)等等。

「更相信博主、朋友等第三方信息源」

根据报告的数据,41% 的年轻人买东西都更相信博主或者朋友的推荐,而不是店员或者官方品牌宣传。

我猜这一点各位自己也深有体会吧。特别是在浩如烟海的美妆世界里,我甚至相信,有信任感的博主诚挚的内容能抵好几篇品牌公关稿。 这也是为什么 UGC(用户贡献内容)已经成了越来越多品牌必备的社交平台内容,当然玩得好不好是另一回事;以及为什么 Glossier、Warby Parker、包括 Airbnb、Uber 这样的年轻品牌能靠着朋友推荐的营销手段快速增长。

「购买意义回归自我表达」

纯粹炫耀财富的购买动机在新一代消费者身上已经越来越少见了,他们更注重表达自己的审美、观点甚至价值观。

这个趋势在奢侈品市场尤为明显,中国消费者为此做出了显著的贡献,毕竟按 BCG 报告的数据,去年中国消费者在奢侈品支出方面有千亿美元的支出,整整占了全球份额的 32%。 有了这个洞察,我们也就不难理解表达态度的 slogan T恤/毛衣/外套能拥有持续热度(从 Dior 一路到 H&M)、个人定制单品开始萌芽成长(从 Burberry 的定制围巾到 Nike 的定制球鞋),以及大量风格独特的买手店快速崛起。

「相信品牌要为善」

新一代的消费者更关注社会、环境议题。研究表明,他们中 66% 的人愿意花更多的钱购买对环境友好的产品,42% 的人想知道产品背后的故事(要求透明度)。

这个趋势在欧美尤其盛行。比如,如果一个品牌在亚洲建的是血汗工厂,或者跟血汗工厂合作,这简直是大丑闻,要被抵制到天荒地老的。 所以,你看有过黑历史的 H&M,现在 sustainable 的理念推得多么卖力。 另一些做得不错的品牌(像 Reformation,Everlane 等),直接从建立起就是立足 sustainable fashion 的,自然会花大力气介绍自己的环保 DNA 与社会责任。

Everlane 纽约 SOHO 的店铺里放有介绍他们在全球合作的 ethical factories 资料

大牌集团也不例外。最近巴黎圣母院烧掉后,LVMH 和 Kering 集团就立刻表示捐大钱;不仅捐钱,公司资源、人才也会无偿协助政府重建,这样一来连爱砸奢侈品店的法国黄背心们这次也没话说了。

LVHM 的 Instagram 很快发声

当然也有反面例子,看看去年在中国栽大跟斗的 Dolce&Gabbana,一段种族歧视聊天记录直接蒸发 30 亿人民币,你说划算不划算。

总的来说,为善最理想的状态是企业自己从心出发,做好细节,主动承担责任(很多企业也确是这么做的),但退一步讲,如果消费者能用自己的购买决定倒逼企业为善,这也是社会进步(让消费者成为另一股监督的力量),是一件值得鼓掌支持的事。