编者按:本文来自 SocialBeta 内容合作伙伴 华兴力拓管理咨询(微信 ID:HX_Strategy_Partners)。作者系华兴力拓管理咨询创始人及合伙人 Jerry Hua ,原文标题:《马莎百货的广告温情依旧,但在中国市场缘何遭遇寒冬?》

马莎百货之于英国人的圣诞消费可能尤其具有几分特别的情感。这家百年老店在 1998 年成为首个税前利润超过 10 亿英镑的本土零售商,2015 年营收已超 100 亿英镑。英国超过 1/3 的女性都拥有马莎百货的自有品牌内衣。

然而,马莎在中国运营八年仍不能逃脱外资零售商 「水土不服」 之困,外界的种种批评与归因是否恰当? 马莎百货在中国的线下零售发展真的无计可施、穷途末路了吗?华兴力拓以数据洞察为支撑与您做些探讨。

英国的几大老牌百货公司似乎遵循着一种默契或传统,那就是在圣诞节推出各自的圣诞大片,这当然和民众不可或缺的圣诞互赠礼物和旺盛消费密不可分。

有着 132 年历史的马莎百货 (Marks& Spencer) 今年的圣诞微电影所传递的温情依旧。电影中的小男孩非常顽皮,把姐姐心爱的运动鞋丢给了自家的小狗,结果被咬得破烂不堪,姐姐因此伤心不已。又一年的圣诞节就要到了,弟弟写信给圣诞老人,希望圣诞老人能帮自己给姐姐准备一双新鞋作为补偿。然而,真正在平安夜打开小男孩信的并非是圣诞老人,那么小男孩的愿望是否能被实现?这部微电影带给你满满的正能量和人与人之间的关爱…

马莎百货 2016 年最新圣诞节视频

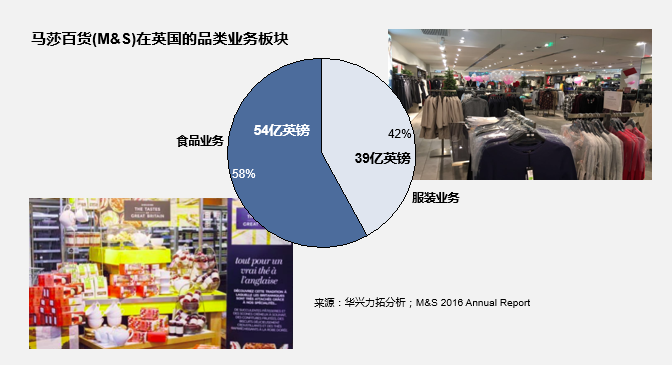

马莎百货之于英国人的圣诞消费可能尤其具有几分特别的情感。这家百年老店在 1998 年成为首个税前利润超过 10 亿英镑的本土零售商,2015 年营收已超 100 亿英镑。英国超过 1/3 的女性都拥有马莎百货的自有品牌内衣。因此,可能对它有所耳闻的人一定认为其零售业务主要在各式服装。然而如下图所示,事实上今天马莎在英国的食品业务已经接近占比六成。

近期传来英国马莎百货即将陆续关闭其在中国大陆开设的 10 家门店,一时间各类新闻狂轰乱炸,称马莎在中国运营八年仍不能逃脱外资零售商 「水土不服」 之困,一则认为马莎定位不清,与 Zara、H&M 等快时尚品牌竞争,以卵击石;一则归因为中国电子商务发展对传统百货的巨大冲击。关店自是业绩不佳、难以为继,因此说水土不服自然是一种表症,但这些归因是否恰当? 马莎百货在中国的线下零售发展真的无计可施、穷途末路了吗?华兴力拓以数据洞察为支撑与您做些探讨。

1. 电商并未让马莎穷途末路

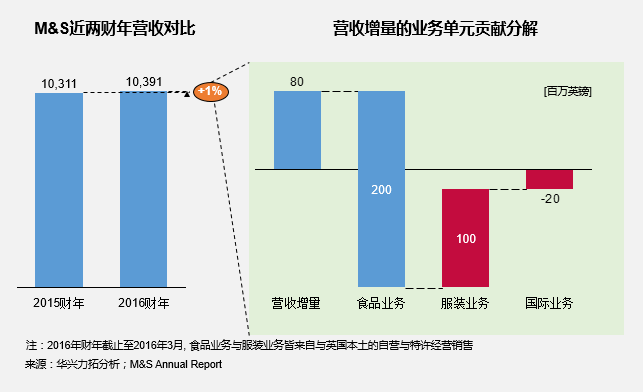

首先,如果说因为电子商务的发展就让老牌百货穷途末路可能有些言过其实。马莎百货在英国市场事实上还有业绩增长,引擎来自占比已近六成的食品业务,而正如华兴力拓 5 月发布的《发现百货业转型成长的新蓝海》所谈及的美国百货业现状,由于传统百货业将男女服装作为主导品类,而鞋服类零售是电子商务发展最容易抢占的制高点之一。

因此说百货业的品类扩展一定是转型成长的关键,马莎在近两个财年的业绩变化也印证了这一判断,食品业务带来了 2 亿英镑的销售额增长,而服装业务丢掉了 1 亿英镑;相较中国门店所在的国际业务负增长约 2000 万英镑。

2. 马莎压根没想和 Zara 冲突

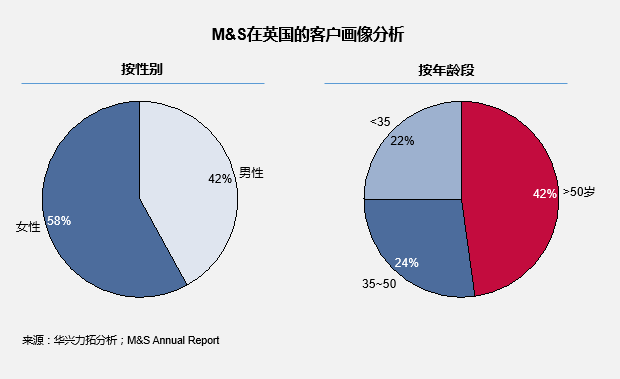

有媒体议论,马莎落后于 Zara、H&M 等快时尚品牌,把店开在与这些快时尚门店临近的位置无异于以卵击石。然而,真实的马莎百货对自己的定位也是妥妥的。如下图,任何有效的产品定位一定源自对自身核心客群的真实认知与把握上。

那小伙伴们猜猜看,在英国和在中国逛百货试衣服的客户会有多大不同?相信你不会猜错,即使在英国,马莎超过 40% 的客户是年龄在 50 岁以上的消费者,而电商们所关注的 80、90 后客群占比仅为 22%,当然爱好买买买的一定女性居多。这些客户一年大约 3200 万人,他们中的核心价值客户每个月到马莎会买超过两次衣服,或每星期至少去买一次食品,其购衣价值贡献是低价值客户的 23 倍(一年只光顾两次的),购买食品价值贡献是低价值客户的 29 倍(一个季度大约只去一次的)。

而更为重要的是,通过对总体客户和核心客群的购买行为与偏好的研究,马莎发现,这些颇具购买力的中老年客户其穿衣更在意格调、舒适度而非时尚,比如进入中年以后的男子肚子日益发福,其经常遇到的问题可能是裤腰跟不上发福的节奏,因此马莎的男士正装裤子会有专门的伸缩裤腰设计,提升穿着的舒适性与合身性。

注重衣服的格调、舒适而非时尚,这可谓马莎百货非常清晰的产品战略。因此,你可以看到,马莎的门店服装的确中规中矩,无论面向成年男士、女士还是儿童,其产品及陈列并没有 Zara 们那样亮眼与新潮,但产品的质量与舒适度口碑甚至可以秒杀快时尚品牌,这一点从其在中国门店的大众点评的用户评论可以窥见一斑。因此,用投资界流行的话讲,马莎百货压根和快时尚品牌不在一个赛道上竞争,基于年龄段的客户分群相差很多,虽然有零售商也将心态年轻、追求时尚的中老年人放在一个目标市场(这在核心客群的占比较为微弱)。

▲ 马莎百货北京门店一瞥

所以,马莎百货在中国市场另一个很高的客户声音便是年轻客户会认为它的衣服很 「老套」。但我们说任何零售业态的成功都在于「场、货、人」 的高度匹配。「场」事关门店选址与门店体验,「货」事关产品与服务提供,「人」事关准确的客户定位与营销沟通。你不能讲 80、90 后不喜欢马莎的服装,因此马莎就注定失败,因为这个人与货的组合并不是其所聚焦的。那么,马莎百货在中国到底有何「硬伤」?

3. 入华八年小伙伴还不认识

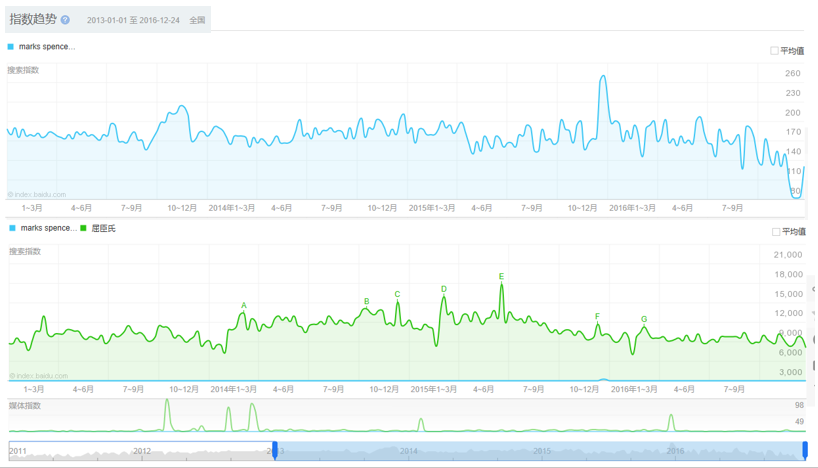

马莎百货八年前即在上海开设了第一家中国大陆门店,截至关店消息传出前,其在中国已有 10 家门店。然而让人吃惊的是,我们借助百度指数来看马莎自 2013 年以来所做的主动市场沟通,结果没有看到任何围绕本地市场新品推出或品牌营销 / 促销沟通的新闻。仅有的 Marks &Spencer 新闻都是围绕马莎业绩下滑或海外市场的一些报道,而新闻关键词 「马莎百货」(官方用词)或 「玛莎百货」(网友常用词)(由于声量与搜索量双低)甚至都没有被百度收录到搜索关键热词中。

基于关键词 MarksSpencer(马莎百货的英文名)的用户搜索指数跟踪,可以看到近四年并无大的波动,平均的搜索指数在 200 上下;而如果对比主打化妆品与副食的屈臣氏,其搜索指数要高得多,平均在 12,000 左右,两者相差六十倍。

玛莎百货的低搜索量自然与其低的市场覆盖度及门店数量有直接关系,马莎在中国的 10 家门店包括在上海的 6 家,常州、武汉、宁波、北京各 1 家。下图展示了这四年来的搜索用户群的区域分布变化。可以看到,随着北京门店在去年的开张,对比北京用户的搜索有明显增加,此外其他区域并无明显变化。唯一的例外是广东地区,可能由于更多广东消费者有机会去香港、澳门旅游 / 血拼,接触到更多在港澳的玛莎百货门店,产生了特别的兴趣与关注度。然而,截止马莎要关闭所有在中国大陆地区的 10 家门店,它还未真正迈出在广州、深圳等超级城市的开店脚步。

然而,通过以上数据综合来看,即使门店数量有限,马莎依靠门店覆盖提升知名度捉襟见肘。但基于进驻城市的本地营销沟通也显得过于乏善可陈。马莎百货甚至在中国没有开设微博和微信公众号用于同消费者互动沟通,即使考虑定位相对年长的客户,也没有看到马莎占据传统媒体的声量传播。在没有微信阅读的 2010 年,笔者在上海持续工作生活,记得优衣库着实占据着白领们上下班在地铁的报纸阅读的显著位置。

4. 选址不宜玩套路

与营销相关联的另一个话题,即传统零售的选址逻辑。马莎百货显然遵循着零售业态的经典选址方法,会综合考虑城市的一、二、三级商圈设点,具体的区块周围要求至少通 5 班公交车,或最好临近地铁,周边辐射的人口规模要足够大,所开店区域不能有超过两家的竞争对手等等。当然,其核心逻辑是好的位置决定有好的人流量,好的人流量再加上好的店内陈列会带来好的客流转化。然而,马莎百货在两个层面可能犯了近视症:

第一,在未完成一线城市的完整布局前,贸然进入了三线城市。虽然马莎在上海设有 6 家门店,但北京唯一一家店是去年才开的,广州与深圳甚至进入准备还没完成就夭折。在二线或超二线城市中,如南京还没有考虑的情况下,很快进入了常州这样成长中的三线城市。而从中国城市圈(消费文化近似、交通连接紧密等)的消费逻辑来看,区域消费者都是先看中心城市流行什么,然后再做从众购买。如把长三角看成一个以上海为中心向外辐射的城市圈,在杭州、苏州、南京没有进入的条件下,又没有足够的营销跟进教育本地市场,很难形成区域市场的消费认知度与口碑传播。

第二,如下图,马莎百货在上海的六家门店,除了在南京路和淮海路这样的一级商圈的两家门店,其他门店都开在了城市的二、三级商圈,特别是临近如复旦大学、华东师大,以及宝山、莘庄这样新兴起的社区级商圈。这种临近大学或远郊新商圈的问题是,年轻客群非常集中,而前文提到,除了马莎所提供的进口自营品牌食品(如咖啡、红茶、糕点、红酒等)外,其产品并非高度匹配 80、90 客群导向。尽管服装业务在英国本土的业务比重相较食品低,但马莎在中国的门店,无论营业面积还是 SKU,其服装比重都远远大于食品。这就带来了一个明显的矛盾,即其核心产品提供与其在上海多数选址的客群特征形成了不对称,其销售转化与口碑传播自然会大打折扣。

告别了 2016 的圣诞节,笔者也突然注意到不出一个月时间,大众点评上马莎百货在上海的门店地址与用户评论已然下架,而微信、微博上依然没有马莎百货的企业号。同时,传出马莎在关闭实体店后,将保留其在天猫与京东的旗舰店。

值得注意的是,正如传统商业的导流逻辑的悄然变化,电商平台的成长也并不是孤立的大平台助推旗舰店的导流与销售转化。除了平衡线上的 「人、场、货」 等要素,基于做实内容的品牌持续价值传递、社群关系的识别与个性化交互是今天任何一家转型中的零售商必须思考与行动的命题。