编者按:上周,埃森哲互动收购了本土数字营销公司伙传播。你或许会对这背后的商业逻辑产生好奇,也想要了解应该如何判断一家营销公司的核心竞争力。

本文来自时趣互动创始人 & CEO 张锐。原标题:《万亿数字营销市场,到底该如何投资?》。

张锐同时也是多个数字经济领域早期公司的天使投资人。这篇文章就为投资人和从业者提供了一个很好的分析框架。他从投资价值的角度出发,讨论了不同营销公司的业务类型、商业模式和核心竞争力,同时也点出了未来营销行业的机会点。

最近有不少投资界的朋友来问我对营销领域里的新投资机会的看法,比如:今日头条生态里最值得投资的营销公司是什么?抖音上的 MCN 挣钱会容易么?新风口小程序属于 MarTech 的范围么…… 等等。被问的多了,我就想不如写几篇我对营销领域投资机会的看法。这是第一篇。

营销是现代商业的兵家大事,中国所有企业的营销预算,每年加总近万亿,市场不可谓不大;特别是数字营销行业,持续多年 30% 左右的增长速度,增长不可谓不高;而且营销行业创新层出不穷,媒体和消费者变化,就会带动营销行业变化,机会不可谓不多。

然而中国整体风险投资在营销行业特别成功的投资,并不太多。比起投资媒体的众多成功案例来看,营销公司并没有出现太多的高速增长的独角兽。

第一个原因很简单,媒体是 2C 的模式,爆发性成长机会大;营销公司,不管具体业务细分是什么,是 2B 的模式。2B 不是长不出好的大公司,而是需要的时间长。但是好处是,2B 公司生命周期长,客户积累、品牌、产品都可以是护城河,做成百年老店的好公司机会大,而 2C 公司各领风骚十数年,甚至数年。

第二个原因是,营销行业也的确不容易看明白,概念炒作严重,商业表现复杂,甚至经营数据水分大。AdTech 公司历史上曾经伤过不少投资人,营销大数据公司也是,现在正在兴起的 MarTech 公司,甚至是人工智能公司,估计也会有很多投资人栽进去。

我们来从商业本质的角度来看看营销行业的发展,到底要弄清楚什么逻辑,才能在这个万亿行业中,捕捉到独角兽:

1、营销行业的公司,到底有几种业务类型,各自的商业模式本质是什么?

2、中美营销行业市场的差异到底是什么?

3、今天中国值得投资的营销业务领域是什么?

4、如何判断一个营销公司的核心竞争力?

一、营销行业公司有几种业务类型,各自的商业模式本质是什么?

首先先看美国权威的 eMarketer 的一个美国市场营销预算花费分析,这里面最有意义的是看清楚营销的业务细分都有哪些:

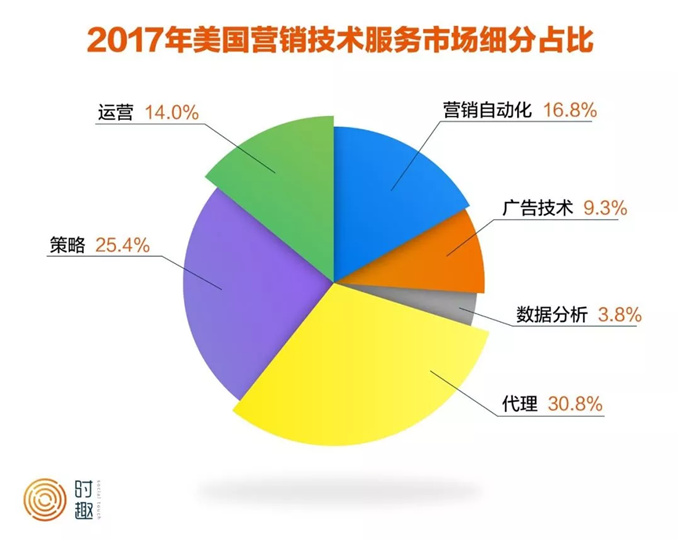

只看 2017 年的数字,美国整个企业营销市场 2984 亿美金,整体的分布是:70% 的钱,2088 亿美金去采购了各种媒体广告,剩下的 30%/895 亿美金花在了营销技术和服务采购上;9.2%/275 亿美金的钱是媒介代理服务费用(Agency);策略服务,包括创意(Strategy)和运营服务 (Operations) 的钱分别是 227 亿 / 7.6% 和 125 亿 / 4.2%, 这两个加在一起达到了整体预算的 11.8%;然后是 MarTech 的市场 150 亿美元 / 5%, AdTech 的市场 83.2 亿美金 / 3.2%,数据分析和服务市场 34 亿美金 / 1.1%。

这个预算的分配结构,非常值得投资人仔细记住。

一是能够看清楚各个细分营销市场的相对规模,对很多业务类型的天花板有一个合理估计。二是一定要明白,营销市场上的收入,其实 70% 是媒体的收入,很多营销公司,包括 Agency 和 AdTech 公司,经常拿着媒体的收入在自己公司经过产生的 GMV,当自己的收入,把投资人糊的一愣一愣的,但是其实应该算到这些公司的真实收入只是流水经过中的服务性收入或者价差收入,通常一般最多只是 GMV 的 10%,甚至会更低。今天 A 股的营销类公司,到现在为止,都还在财报上拿媒介 GMV 当自己的收入,号称过百亿规模,其实都是一些实际收入只有 10 亿左右的公司而已。

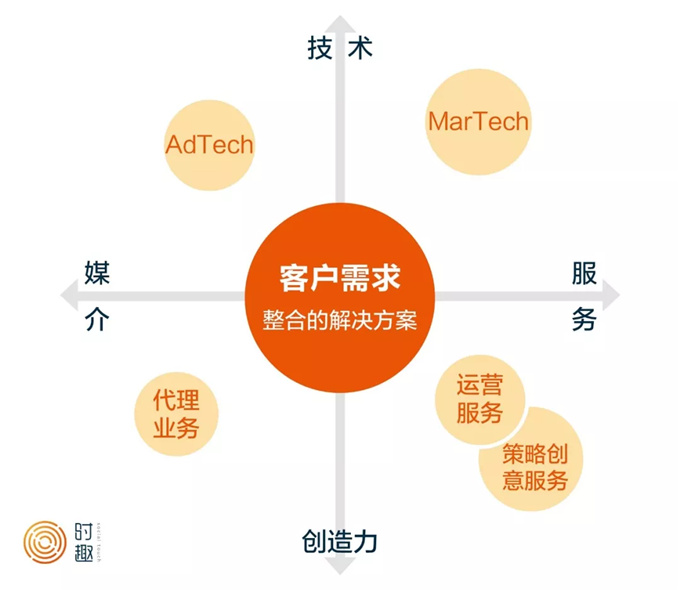

所以营销行业的公司,其实按照象限来分,就是这么一张图:

技术整个在深刻改变这个行业:以前以人为主的服务,会需要用到更多的技术和产品,来提升效率和质量;但是技术并不会短期内颠覆这个行业,因为大量的营销工作,还是离不开人的服务。毕竟,大量营销服务公司存在的本质是,给客户提供专业分工后更好的创造力和效率,这些事情很多都是原创性很强的人的工作,在无人驾驶没有成功之前,不会真的有 「无人营销」 的可能。

二、中美营销行业市场的差异到底是什么?

但是上面的数字毕竟是美国的情况,中国又是什么情况呢?中国的 AdTech、MarTech 市场到底发展的如何,中国的营销服务市场和美国的营销服务市场比有什么异同?

先说结论,中美在营销市场的差异还是非常大的,有历史的原因,有现实的原因。

从历史的角度来看:中国的 Agency\Strategy\Operation 这部分市场,领先的公司目前主要还是外资 4A 公司,原因很简单,外资营销服务公司伴随着中国开放后的外资品牌客户来到中国,有品牌、管理和国际经验上的优势。

但是最近这 5 年情况开始发生变化,主要的原因是因为中国的移动社交媒体整体超过了国际市场,因此过去国际公司的国际经验优势,突然变得没有用了,而在本地化适应中国日新月异的媒体环境上,创新力又不足,因此这几年大量的本土营销服务机构的崛起,大背景就是国际 4A 服务能力的下滑。

另一个整个市场重要的变化,其实和美国一样的,就是上游的媒体大平台集中度进一步集中,美国是 Google 和 FB 两家占了数字广告收入的 70% 以上,中国是 BAT 三家加上头条,数字广告市场占有率接近 80%。

媒体市场集中度的提升,直接导致了媒介代理业务的佣金和返点日益减少。而且中国的媒介服务市场因为集中度也比美国低,因此竞争的惨烈和无底线行为,比美国实在超出太多。一个例证就是中国大批的 AdTech 公司和各种媒介代理业务公司,这几年的发展都并不顺利。拿 DSP 的商业模式来看,本来是聚合碎片化媒体 + DSP 公司自身的数据优势来给广告主带来更好的 ROI,但是当 BAT 不断通过投资和收购,挤压了独立 APP 和网站的发展空间后,再加上 DSP 本身的数据质量和 BAT 的数据质量简直是 1 和 1 万的关系,DSP 这个商业模式在中国可以说就完全没发展起来。

从 MarTech 的角度来看,美国现在的 MarTech 主要切入点解决的是消费者深度互动的需求:CRM \ 个性化推荐 \ 用户历程个性化等,这些需求宏观上来看,是一些成熟品牌,在目标客户基本覆盖饱和,竞争相对稳定、流量红利结束后,继续深挖消费者价值的预算使用需求。而中国目前的品牌竞争,还主要是在品牌从无到有、从小到大、从传统到数字的过程,在这个大背景下,MarTech 需求在中国的表现形式有所不同,比方说满足客户从 0 到 1 的一些微信建站的需求,反而容易增长起来;B2B 营销因为天然必须精细化运营,因此也有一些细分在 B2B 领域的项目发展的不错,但是整体来说,中国的 MarTech 还没有到需求的最普及和爆发的时期。

三、今天中国值得投资的营销业务领域是什么?

中国和美国不一样,那中国营销行业应该主要投什么方向呢?

首先,先投细分市场中的大赛道。我们拿美国的数据来看,如果我们把媒体拿走的 70% 的蛋糕不看,只看各细分市场在营销技术和服务预算中的比例,是这样的:

在中国此时此刻这个饼图,我估计的市场规模比例可能是这样的:

在这里我个人觉得媒介代理的收入比例一段时间内还可能会下降,因为中国的媒介业务竞争实在是自残式的,几乎进入到补贴客户的程度。而中国目前在 「广告内容化」、「传播社交化」、「消费者运营」 等领域的发展比美国还超前,因此最大的机会是在策略 + 运营这个赛道里。并且这个赛道里的竞争对手,主要是传统的国际公司和分散的小公司,如果能够找到可以抓住市场变化机会,同时更好的使用技术来提升运营效率和客户满意度的公司,这样的公司有潜力能够长成一家巨大的公司。

这里插一句说,美国目前营销服务市场上出现的埃森哲、德勤、IBM 异军突起,抢占 WPP、宏盟、阳狮等公司的现象,其实就是这个逻辑的美国版本,中国一定也会出现新型的、大规模的营销服务公司。

其次,投资真正技术和数据能带来价值的项目。技术无疑是营销领域最大的改变因素。但是投资时一定要想明白,提升营销效率的数据,到底是从哪来的?如果投资标的说自己有产生数据的能力,能够利用自己的数据给客户带去更好的营销效果,这个逻辑其实是很难说通的,因为这是在和 BAT 最强大的数据优势做正面竞争,可持续性和效果都很难说。

今天技术和数据最可能挖掘出价值的,是客户自身积累的数据,特别是如果把客户的数据和媒体可以开放的数据进行化学加工来创造新价值的逻辑是成立的,比方说 PDB 是个比 DSP 靠谱太多的投资机会,因为价值创造主要使用的是客户的数据;CRM 长期看也是一个比建站更有价值的领域,因为积累的消费者行为数据更加全面和有使用价值。

最后,投资营销服务和媒体混合的项目。比方说 MCN、表情包、轻 IP、甚至自媒体,这些其实算是中小媒体和营销服务之间的混合,在未来社交媒体至少再持续 10 年增长的周期下,这些项目也有高速成长到一定规模的机会。

纯技术类的项目,比方说 AI 驱动的 Banner 制图、视频剪辑等这样的服务,如果不能够直接获取大量客户的话,很可能最终还是被更大的解决方案公司整合或者覆盖。

四、如何判断一个营销公司的核心竞争力?

营销服务公司,并没有网络效应,成长过程中的护城河会包括品牌效应、规模效应、产品领先优势、管理文化优势等。技术优势在这个行业里,本质上都是技术应用,中短期也许存在技术的一定领先性,但长期看并不存在技术垄断性。

因此,营销服务公司和所有 2B 的公司一样,最值得看的指标是客户名单和客户粘性,客户生命力越强、口袋越深、合作周期越长,说明这个 2B 公司的客户质量越好,客户满意度越高、upsell 的机会越大、抗风险能力越强,因此越有综合的核心竞争力。

营销行业尤其需要注意的有三点:1)客户是直签,还是通过其他服务公司服务的。很多营销行业公司,一摆很多大公司 Logo,仔细一问大部分是做 「丙方」 甚至 「丁方」,这样的客户质量水平并不高;2)是看客户集中度,营销行业单个客户规模较大,所以如果客户集中度过高,一个大客户占了一半以上的收入,通常也是不健康的表现,经营风险较大;3)是看客户生命周期,中国的 2B 行业在是服务中大客户、还是服务中小客户上整体上交了很多学费,目前看如果客户本身的生命周期太短,很难在这些客户之上建立健康的 2B 商业模式,营销行业尤其如此。

中国整体商业真正进入 「营销竞争」 的阶段可能才刚刚开始,在之前 「渠道为王」、「低价为王」、「流量为王」 等简单粗暴的竞争环境中,营销做的好与不好,对很多企业的影响其实可能并没有那么重要。

而今天的中国,人口红利消失、流量红利消失、消费者心智更加成熟、对产品的情感附加值期待更高、媒体的复杂度和变化速度全球领先,这一切使得企业对高效营销的需求刚刚开始,因此,也许现在才是真正开始认真投资营销产业的好时机。